LINEでも情報をお届けします

LINEでも情報をお届けします

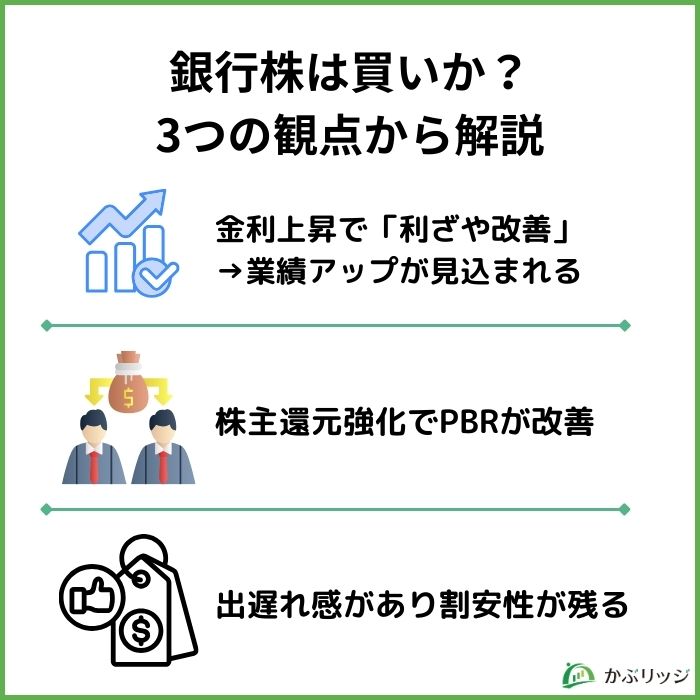

・銀行株は買いか?

・金利上昇中だけど、今後の見通しは?

このようなお悩みを解決します。

かぶリッジの結論

銀行株は2024年から2025年にかけて大きく上昇しましたが、まだまだ割安感が残る銘柄も多い状況です。

特に2026年は日銀の追加利上げが予想されており、銀行の収益改善が期待されています。

金利上昇は銀行の収益にプラスになるワン!

このように金利上昇の局面ではありながらも、一方で銀行株は「おすすめしない」という意見もあるのは事実。

そのため、買うかどうか悩んでいる方も多いでしょう。

そこで本記事では、銀行株の今後の見通しや「おすすめしない」と言われている理由、注目の銀行株を一挙に解説します。

執筆:かぶリッジ編集部

かぶリッジは、20年以上にわたり投資家向けサービスを提供する株式会社インベストメントブリッジが運営しています。日本株投資や米国株投資を実践する編集部メンバーや、現役の証券アナリスト、元証券会社勤務の社員等で運営しています。

正しい情報をお伝えするために随時更新を実施しますが、掲載内容には古い情報、誤った情報が含まれることがございます。

また、本記事でご紹介する企業や投資商品はすべて情報提供目的であり、投資を推奨・勧誘する目的はございません。

情報の取捨選択や投資判断は各ユーザー様のご判断・責任にてお願いいたします。

※掲載内容へのご指摘につきましては、お問い合わせフォームより受け付けております。

💡このパートの要約

銀行株が買いかどうかを判断するには、複数の観点から分析する必要があります。

ここでは3つの重要なポイントに分けて、解説していきましょう。

「銀行株は買い」と言われる最大の理由は、政策金利の上昇による利ざや改善です。

中央銀行(日本では日本銀行)が景気や物価の安定のために設定する短期金利の目標値のこと。

身近な話として、銀行の預金金利や住宅ローン金利に大きく影響します。

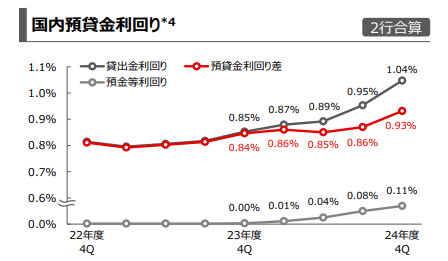

銀行の主な収益源は、貸出金利と預金金利の差である「利ざや」から生まれます。

政策金利が上昇すると貸出金利も上がる一方、預金金利の上昇は緩やかなため、利ざやが拡大するのです。

実際、2024年3月に日銀がマイナス金利政策を解除してから、メガバンクの利ざやは改善傾向にあり、業績向上に寄与しています。

赤線の「預貸金利回り差」がいわゆる利ざやだワン!

2026年もさらなる追加利上げが予想されており、銀行の収益環境はさらに好転する可能性があります。

野村證券は、2026年に2回の追加利上げを予想しているよ!

銀行株は買いと言われる理由として、PBR1倍割れの改善に向けた株主還元の強化も挙げられます。

東京証券取引所が2023年にPBR改善を要請したことで、多くの銀行が増配や自社株買いを実施しています。

銀行株は特にPBRが低い業種として注目されていたよね!

メガバンク3行は、2026年3月期2Qの好決算を受け、2025年11月に自社株買いの実施を発表しました。

また、3行揃って5期連続となる増配も決定しています。

| 銘柄 | 配当利回り |

|---|---|

| 三菱UFJ FG | 2.46% |

| みずほFG | 1.89% |

| 三井住友FG | 2.59% |

株価の上昇に、配当の増加が追い付いていないワン!

また地方銀行においても株主還元を強化する動きが見られます。

実際に、2025年3月期の地方銀行の配当総額は、2016年3月期以降で最高を更新しました。

PBR1倍割れの改善に向けた株主還元が進んでいるんだね!

他のセクターと比較して、まだ出遅れ感があり割安があるというのも「銀行株は買い」と言われている理由の1つです。

日経平均が史上最高値を更新する中、PBRが1倍を大きく下回る銀行株も多く存在しています。

メガバンクはPBR1倍を超えたけど、地方銀行株はまだまだPBRが低いよ!

特に地方銀行株はPBR0.3~0.4倍台の銘柄も多く、改善余地は大きいでしょう。

銀行株と日経平均のPBR

この割安性が見直されれば、株価は大きく上昇する可能性があります。

ROE改善や収益性の向上が確認されれば、PBR1倍超えも十分視野に入ってくるでしょう。

「今が銀行株の買い時」と考える投資家が増えているのは、こうした割安性が背景にあります。

💡このパートの要約

2026年の銀行株の見通しはどうなのでしょうか。

金融政策や各銀行の戦略、アナリストの見方から今後の見通しを分析します。

2026年の銀行株を占う最大のポイントは、日銀による追加利上げのペースです。

野村證券をはじめとする多くのエコノミストは、2026年に2回程度の利上げを予想しています。

2026年6月、2026年12月、2027年6月に0.25%ずつ利上げを見込む(2026/01/26時点)

政策金利が現在の0.75%から1.25%〜1.5%程度まで上昇すれば、銀行の利ざやはさらに拡大するでしょう。

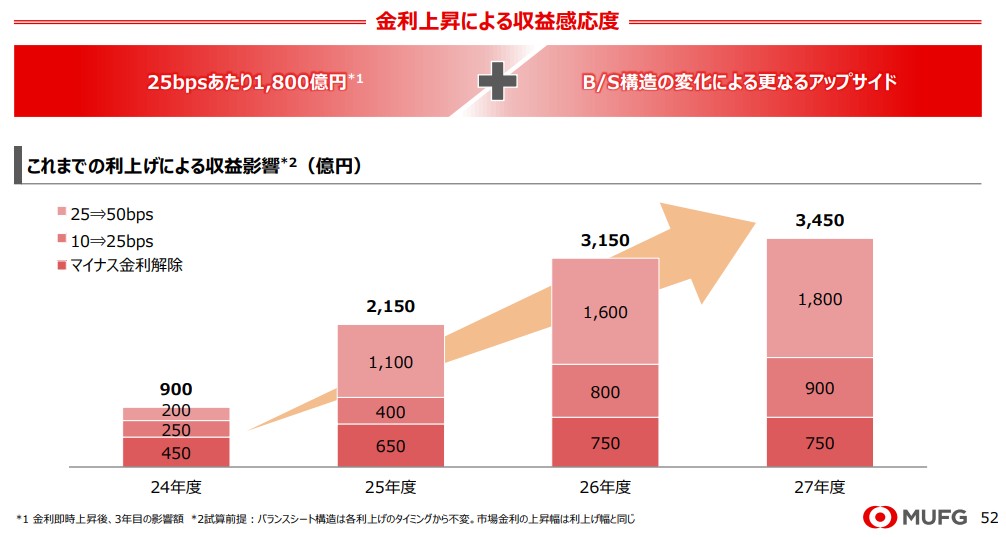

MUFGにおいては、0.25%の利上げによって3年後に1,800億円の影響があるとしています。

日銀による2026年の1月会合においても、「数カ月に1度のペースで利上げを進めることが適切だ」という意見も上がっており、段階的な利上げが見込まれています。

この利上げトレンドは、銀行株にとって理想的な環境と言えるでしょう。

ただ、利上げペースが速いと景気に悪影響を及ぼす可能性がある点には注意が必要だよ!

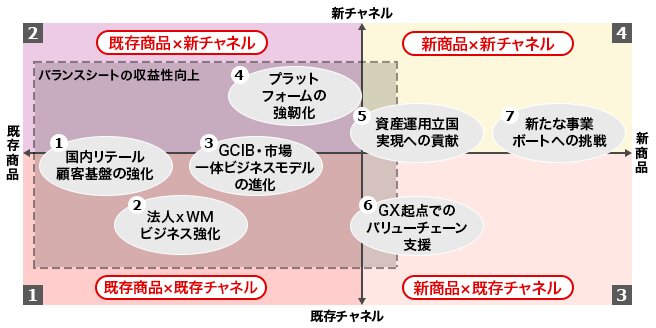

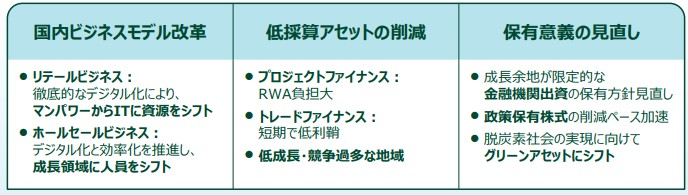

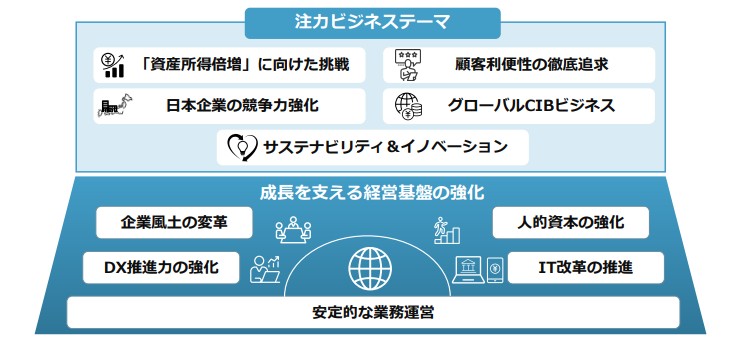

各銀行は利上げ効果に加えて、資本効率の改善による収益力強化も進めています。

デジタル化によるコスト削減、事業ポートフォリオの転換、海外展開の加速など、ROE向上に向けた取り組みが活発化しているのです。

メガバンクはどんな取り組みを行っているのかな?

7つの成長戦略の策定

事業ポートフォリオの見直しによる、大胆な経営資源のシフト

注力ビジネステーマの設定と、成長を支える経営基盤の強化

ROE改善が進めばPBRの改善に繋がるワン!

金利上昇とROE改善の2つの効果で、2026年は銀行業の業績が大きく伸びることが期待されています。

これらの構造改革が実を結べば、持続的な成長が期待できるでしょう。

銀行株の今後の見通しとして、証券会社のアナリストも目標株価を相次いで引き上げています。

利上げによる収益改善と株主還元強化を評価し、メガバンク各社に強気の見方を示しているのです。

以下は、主要証券会社の目標株価をまとめた表です。

| 銘柄 | 現在株価(※1) | 目標株価平均(※2) | 乖離率 |

|---|---|---|---|

| 三菱UFJ FG(8306) | 2,879.5円 | 3,175円 | +10.2% |

| 三井住友FG(8316) | 5,653円 | 6,371円 | +12.7% |

| みずほFG(8411) | 7,111円 | 7,673円 | +7.9% |

| 銘柄・株価 | 証券会社 | 目標株価 | 乖離率 | 発表日 |

|---|---|---|---|---|

| 三菱UFJ FG (8306) 株価:2,879.5円 | GS | 3,200 → 3,300円 | +14.60% | 2026/02/04 |

| SMBC日興 | 1,900 → 2,700円 | -6.23% | 2026/02/03 | |

| 東海東京 | 2,750 → 2,850円 | -1.02% | 2026/01/26 | |

| UBS | 3,300円 | +14.60% | 2026/01/23 | |

| SBI | 2,800 → 3,800円 | +31.97% | 2026/01/22 | |

| 野村 | 2,700 → 3,100円 | +7.66% | 2026/01/13 | |

| 三井住友FG (8316) 株価:5,653円 | 岩井コスモ | 5,200 → 6,500円 | +14.98% | 2026/02/03 |

| GS | 5,200 → 6,100円 | +7.91% | 2026/01/27 | |

| UBS | 6,200円 | +9.68% | 2026/01/23 | |

| SBI | 5,200 → 7,100円 | +25.60% | 2026/01/22 | |

| 東海東京 | 4,560 → 5,830円 | +3.13% | 2026/01/13 | |

| 野村 | 5,600 → 6,500円 | +14.98% | 2026/01/13 | |

| みずほFG (8411) 株価:7,111円 | 岩井コスモ | 6,300 → 7,800円 | +9.69% | 2026/02/04 |

| GS | 7,500 → 7,540円 | +6.03% | 2026/02/03 | |

| SMBC日興 | 4,200 → 7,000円 | -1.56% | 2026/01/26 | |

| UBS | 7,600円 | +6.88% | 2026/01/23 | |

| SBI | 6,300 → 8,900円 | +25.16% | 2026/01/22 | |

| 野村 | 5,600 → 7,200円 | +1.25% | 2026/01/13 |

20%以上上昇すると見込むアナリストもいるんだね!

ただし目標株価はあくまで予想であり、実際の株価は市場環境や業績次第で変動する点には注意が必要です。

💡このパートの要約

銀行株には魅力がある一方で、投資する際の注意点も存在します。

実際に「銀行株はおすすめしない」という意見もあり、そのリスクを理解しておくことが重要でしょう。

順に解説していきます。

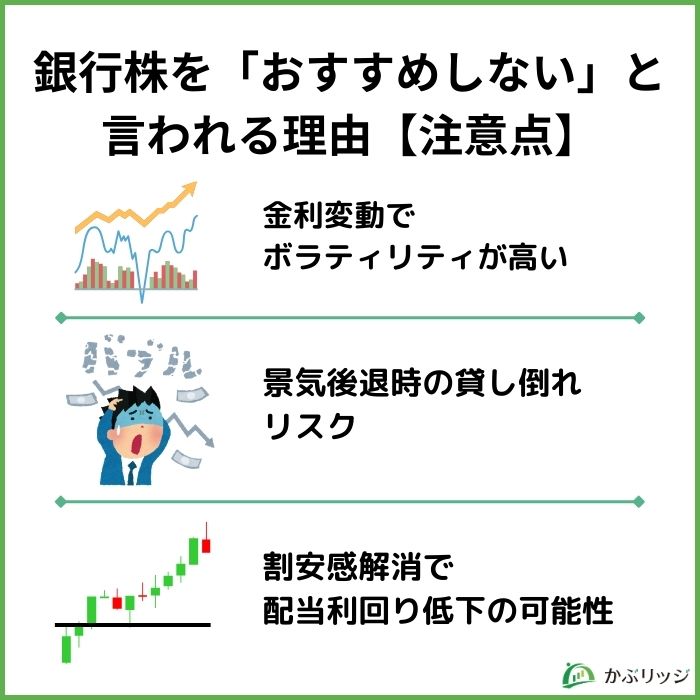

銀行株をおすすめしないと言われる理由は、金利政策の変更で株価が大きく変動するためです。

マーケットの市場予想と日銀による金利政策が異なる場合、株価が大きく変動する可能性があります。

短期的な値動きに一喜一憂せず、長期保有を前提に投資することが重要でしょう。

政策金利の変化が株価に織り込まれているかを把握することも大切だワン!

また利上げは業績拡大に寄与しますが、追加利上げのペースが早まると、景気悪化が警戒されて売りが出ることもあります。

金利変動リスクを理解した上で、分散投資を心がけることをおすすめします。

銀行株のもう一つのリスクは、景気後退時の貸し倒れです。

不況になると企業の倒産(不良債権)が増え、銀行は融資の回収ができなくなる可能性があります。

その結果、貸倒引当金を積み増す必要が生じ、利益が圧迫されるのです。

このように景気変動の影響を受けやすい「景気敏感株」である点にも注意が必要でしょう。

2025年時点では不良債権比率や貸倒引当金の水準は低かったワン!

2026年の景気見通しも現時点では堅調ですが、予想外の経済ショックには注意が必要です。

米中対立の激化や地政学リスクの顕在化など、外部要因で景気が悪化する可能性もあるでしょう。

経済環境を常にウォッチすることが大切だね。

銀行株はおすすめしないと言われる理由として、PBRが1倍を超え、割安感が解消されている点も挙げられます。

実際にメガバンク3社はいずれも株価が上昇しており、PBRは1.4倍~1.6倍の水準です。

そのため、PBR1倍割れという割安感が薄れており、上値が重くなると懸念されています。

確かにここ数年の銀行株(特にメガバンク)の伸び方は、目を見張るものがあるよね…

さらに株価の上昇により、配当利回りが低下していることも、株主還元を重視する投資家からはネックになっています。

増配を繰り返してはいるけど、株価の上昇に追いついていないワン!

一気に資金を投入するのではなく、分割して買い増していく戦略が賢明でしょう。

長期的には魅力的な銘柄ですが、短期的な過熱感には注意が必要です。

銀行株に投資するなら、どの銘柄を選ぶべきでしょうか。

メガバンクと地方銀行、それぞれの特徴とおすすめポイントを解説します。

安定した投資を求めるなら、メガバンク3行がおすすめです。

三菱UFJ、みずほ、三井住友の3行は、圧倒的な規模と国際競争力を誇ります。

その事業規模の大きさ、海外展開、事業ポートフォリオの変革などにより、さらなる成長が期待できるでしょう。

メガバンクは流動性も高くて安心だワン!

メガバンクについては、以下の記事で詳しく紹介しているので、併せてご覧ください。

より大きなリターンを狙うなら、地方銀行株も選択肢に入るでしょう。

地銀の多くはPBR1倍未満と極めて割安な水準にあり、メガバンクと同様に「金利上昇の恩恵を受ける銘柄」として注目を集めています。

中にはPBR0.3倍台の地方銀行株もあるよ。

| PBR水準 | 地銀数 | 割合 |

|---|---|---|

| 0.3倍以上0.5倍未満 | 15行 | 20.5% |

| 0.5倍以上〜0.7倍未満 | 18行 | 24.7% |

| 0.7以上~1.0倍未満 | 25行 | 34.2% |

| 1.0倍以上 | 15行 | 20.5% |

また東証のPBR改善要請を受け、地銀各行も株主還元強化や事業再編を進めています。

特に人口減少で経営が厳しい地銀は、他行との統合を模索するケースが増えており、再編によるプレミアムを狙うこともできるかもしれません。

実際、統合が発表された地銀の株価は大きく上昇するケースが多く見られます。

「地方銀行株で大儲けができる!?」と言われるのは、この再編期待が理由だワン!

ただし、地銀は経営基盤が弱い銘柄もあり、個別のリスク分析が必要です。

割安性や再編期待のみで飛びつくのではなく、地域経済の動向や再編の可能性を見極めながら、慎重に銘柄選定を行いましょう。

銀行株への投資に関して、よくある質問にお答えします。

銀行株が上がるときは、大きく分けると「金利上昇局面」「景気堅調時」「株主還元強化時」の3つです。

金利上昇局面では利ざやの改善が期待されるため、景気堅調時においては融資需要が増えることで貸倒リスクが低下するため、株価が上昇する傾向にあります。

また株主還元強化が発表されると、配当や自社株買いの恩恵を受けるため上昇しやすいです。

金利が上がると銀行株も上がりやすいワン!

銀行株を買うメリットは、現在は金利上昇局面にあり、かつ割安感があるため株価上昇が期待できることです。

金利上昇局面である今、利ざやの拡大によって業績の向上につながると考えられています。

さらに他業界と比較して割安な銘柄が多く、中長期的な値上がり益も期待できるかもしれません。

最後に、この記事の重要なポイントをまとめます。

かぶリッジの結論

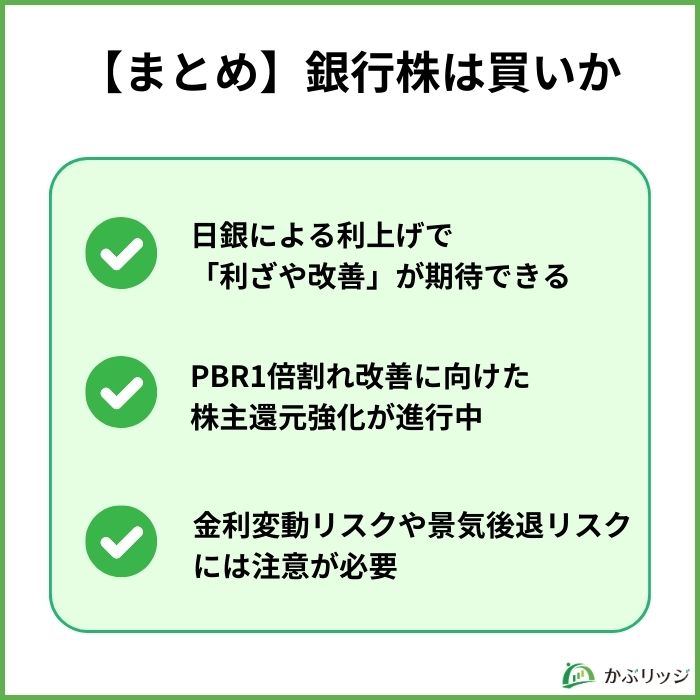

銀行株は2026年も利上げ継続と株主還元強化という2つの追い風が吹いています。

特にメガバンクは安定配当と成長性を兼ね備えており、長期投資に適した銘柄でしょう。

一方で、金利変動リスクや景気後退リスクには十分注意が必要です。

銀行株は「買いか」という問いに対しては、中長期的には買いだと考えています。

ただし、短期的な値動きに惑わされず、配当を受け取りながらじっくり保有する姿勢が大切でしょう。

かぶリッジのメルマガ会員になりませんか

・投資系インフルエンサーx企業対談セミナー情報配信

・【登録特典】過去開催セミナーのインフルエンサー作成資料プレゼント etc...