LINEでも情報をお届けします

LINEでも情報をお届けします

読者のギモン

iDeCo掛け金の配分を迷っています。

債券は不要ですか?

編集部の回答

iDeCo(個人型確定拠出年金)は長期運用を前提とした制度で、特に目標リターンの設定が重要です。

目標リターンを決めるうえで、債券の配分が不要なケースと必要なケースがあります。

リスクをどれだけ取れるかという観点からも債券の配分はポイントになります。

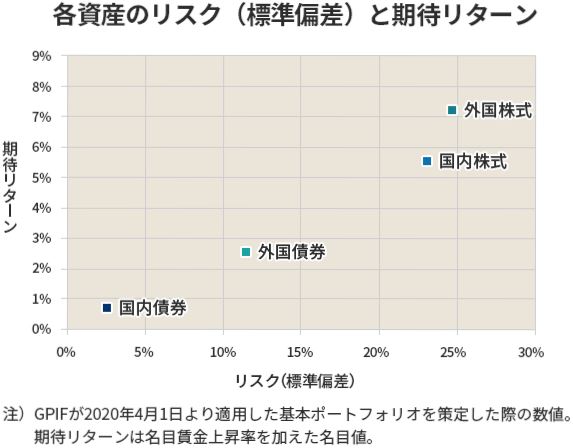

債券が不要なケース

目標リターンの設定が高い場合、債券は不要です。

具体的には、年率でおよそ7%以上のケースです。そのような場合、株式投信のみで運用をすべきでしょう。

債券投信を配分してしまうと目標リターンに到達しない可能性が高くなってしまいます。

債券の期待リターンは、高く見積もっても3%程度であることが過去のデータからもわかります。

基本的に株式のリスクは高く、債券のリスクは低くなるよ!

債券が必要なケース

目標リターンが7%未満の場合、株式投信と債券投資を適当な割合で配分することをおすすめします。

大きな値動きが不安な方には、債券の配分をおすすめします。

リターンとリスクの調整は、債券だけでなく現金でもできます。

一方、債券は株式と逆方向の値動きをしやすいため「株式と債券の資産配分」の方が「株式と現金の資産配分」よりリスクは低くなります。

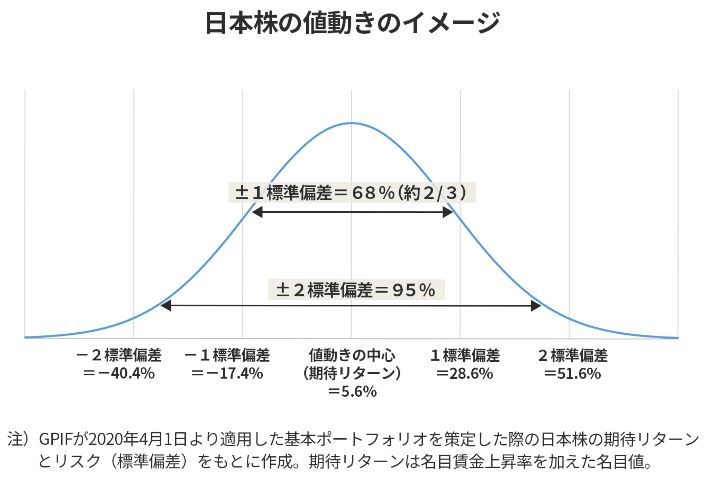

ちなみに、株式など有価証券のリターンの分布は正規分布の形状に似ているワン!

各資産のリターンが正規分布に従うなら、リターンは約3分の2の確率で±1標準偏差に収まり、95%の確率で±2標準偏差に収まることが想定されます。

私は大きな値動きが不安だし、債券への配分がいいかも!

筆者の見解まとめ

iDeCoのような長期運用では、目標リターンを設定し、許容できるリスクをよく考えることが重要になります。

債券の配分は重要な役割を担うため、長期的に少しずつメンテナンスしながら運用していきましょう。

計画的に積み立てるんだワン!

💻併せて読みたい!関連記事

執筆:かぶリッジ編集部

かぶリッジは、20年以上にわたり投資家向けサービスを提供する株式会社インベストメントブリッジが運営しています。日本株投資や米国株投資を実践する編集部メンバーや、現役の証券アナリスト、元証券会社勤務の社員等で運営しています。

かぶリッジのメルマガ会員になりませんか

・投資系インフルエンサーx企業対談セミナー情報配信

・【登録特典】過去開催セミナーのインフルエンサー作成資料プレゼント etc...