LINEでも情報をお届けします

LINEでも情報をお届けします

・日東紡ってどんな会社?

・将来性はどうなの?

このようなお悩みを解決します。

💡かぶリッジの結論

日東紡(正式名称「日東紡績株式会社」)は、1923年創立の歴史ある素材メーカーです。

同社の株価の推移を見ると、2025年4月の約3,500円から1年で7倍以上株価が上昇しています。

そこで今回は、日東紡の将来性について、事業内容や業績、強みの観点から詳しく解説します。

執筆:かぶリッジ編集部

かぶリッジは、20年以上にわたり投資家向けサービスを提供する株式会社インベストメントブリッジが運営しています。日本株投資や米国株投資を実践する編集部メンバーや、現役の証券アナリスト、元証券会社勤務の社員等で運営しています。

正しい情報をお伝えするために随時更新を実施しますが、掲載内容には古い情報、誤った情報が含まれることがございます。

また、本記事でご紹介する企業や投資商品はすべて情報提供目的であり、投資を推奨・勧誘する目的はございません。

情報の取捨選択や投資判断は各ユーザー様のご判断・責任にてお願いいたします。

※掲載内容へのご指摘につきましては、お問い合わせフォームより受け付けております。

💡このパートの要約

日東紡の将来性が高いと考えられる理由は、以下の3つです。

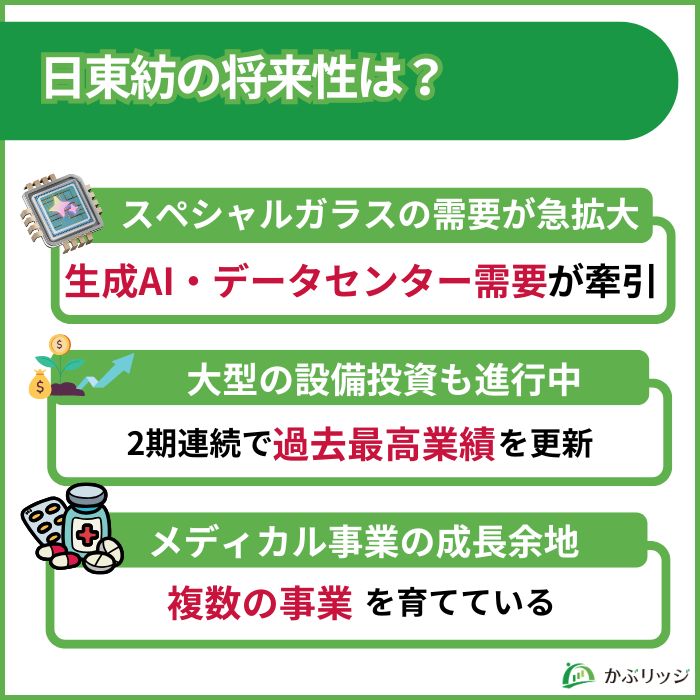

生成AIの開発競争が激化する中、日東紡のスペシャルガラスへの需要は急速に拡大しています。

スペシャルガラスとは、同社が独自に開発した特殊組成のガラス素材のことです。

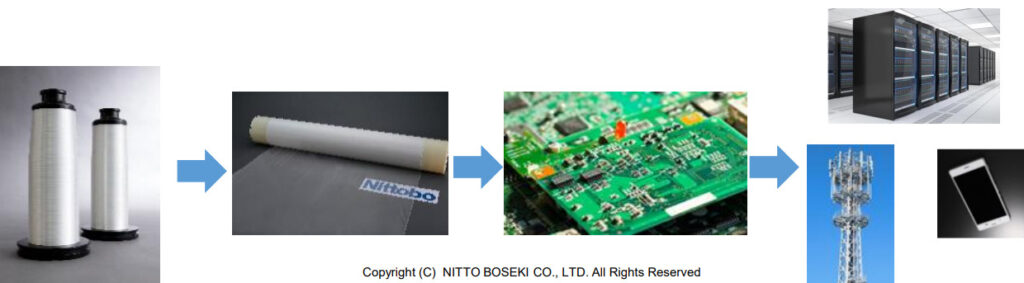

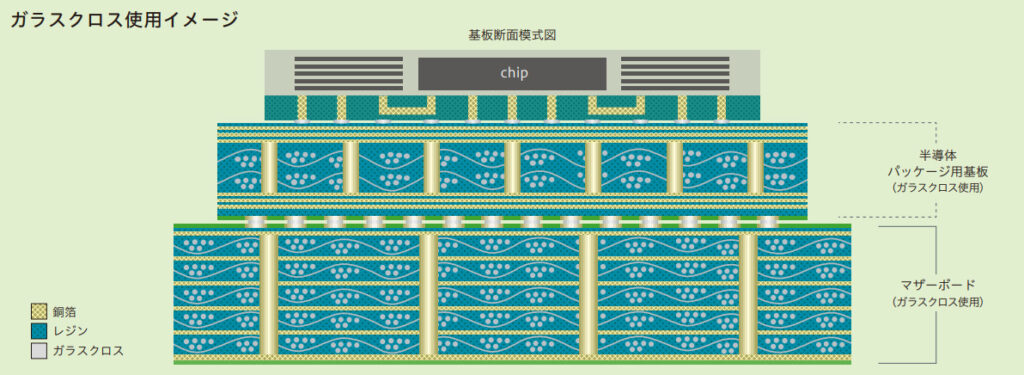

同社は、ガラスヤーン(写真:左から一番目)及び電子材料向けガラスクロス(写真:左から二番目)を製造販売しています。

これらはプリント基板の絶縁材として利用され、AIサーバーやデータセンターに使われます。

同社は独自技術により、特殊組成ガラスとして2種類のスペシャルガラスを提供しています。

| 製品名 | 特徴 | 用途 |

|---|---|---|

| Tガラス | 高弾性・低熱膨張 | パッケージ基板 |

| NEガラス | 低誘電・低誘電正接 | 高速処理パッケージ |

AI半導体では処理能力の向上に伴って、チップやメモリーの一体化が進み大型になり、熱膨張がより起きやすくなっています。

これに対し、Tガラスは、高弾性を持ち多層基板が熱で変形・反りが生じるのを抑制します。

また、NEガラスは、通信インフラ等の高速化に対し、伝送損失を改善する低誘電材料として注目を集めています。

半導体に不可欠な素材になっているワン!

世界的な大手半導体メーカーであるAMDは、2025年12月にガラスクロスの供給不足を理由に材料変更を通知しており、今後も需要の拡大が続くことが予想されます。

スペシャルガラスの好調を受けて、同社は2026年3月期に2期連続での過去最高業績更新を見込んでいます。

| 項目 | 2024年3月期 | 2025年3月期 | 2026年3月期(予想) |

|---|---|---|---|

| 売上高 | 93,253 | 109,035 | 120,000 |

| 営業利益 | 8,387 | 16,445 | 20,000 |

| 親会社に帰属する当期純利益 | 7,296 | 12,837 | 38,000 |

この勢いに乗り、同社は福島事業センター敷地内に約150億円を投じて新工場棟を建設することも決定。

生産開始は2026年度第4四半期を計画しており、Tガラスクロスの生産能力は現在の最大3倍に拡大する見込みです。

経済産業省から最大約24億円の助成金も交付される予定だよ!

加えて、台湾の南亜プラスチックとの協業も発表され、ヤーン製造とクロス処理製造に投資を集中させる方針となっています。

同社は、電子材料事業だけでなくメディカル事業でも中長期的な成長が見込まれます。

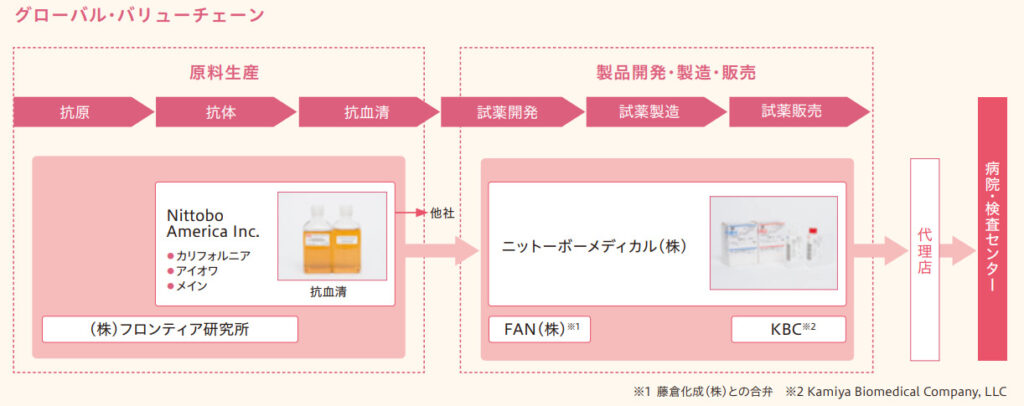

同社が製造・販売する「体外診断用医薬品」は、健康診断や人間ドックでも使用されます。

特に、原料となる抗原・抗体の生産から試薬の販売までを自社グループで完結するグローバル・バリューチェーンが大きな強みです。

中長期的には血漿(けっしょう)タンパク分野及び骨分野でグローバルNo.1となることを目標に掲げています。

日東紡は複数の事業を育てているワン!

💡このパートの要約

ここでは、日東紡の事業内容や業績について詳しく見ていきます。

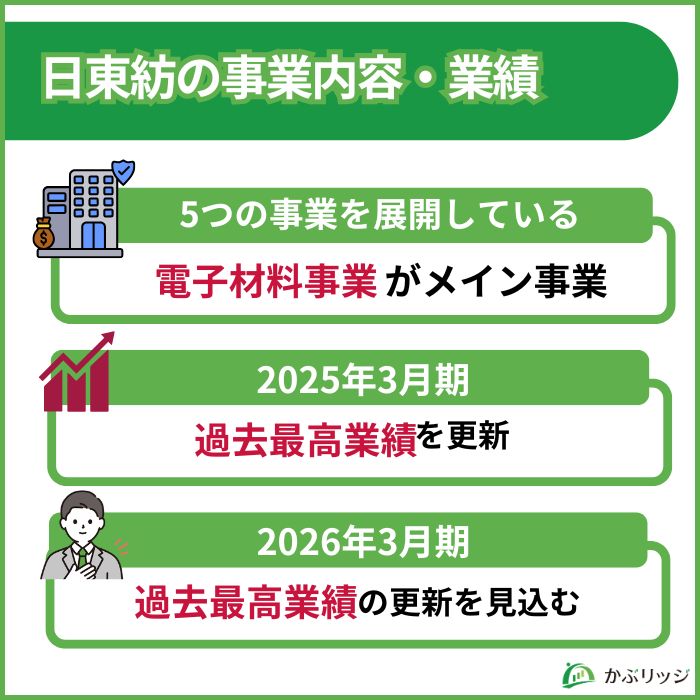

日東紡は、現在5つの事業を展開しています。

| 事業セグメント | 主な事業内容 |

|---|---|

| 電子材料事業 | スペシャルガラスの製造販売 |

| メディカル事業 | 体外診断用医薬品の開発・製造・販売 |

| 断熱材事業 | グラスウール断熱材の製造販売 |

| 複合材事業 | プラスチック強化材用グラスファイバーの製造販売 |

| 資材・ケミカル事業 | 産業資材用グラスファイバーの製造販売 |

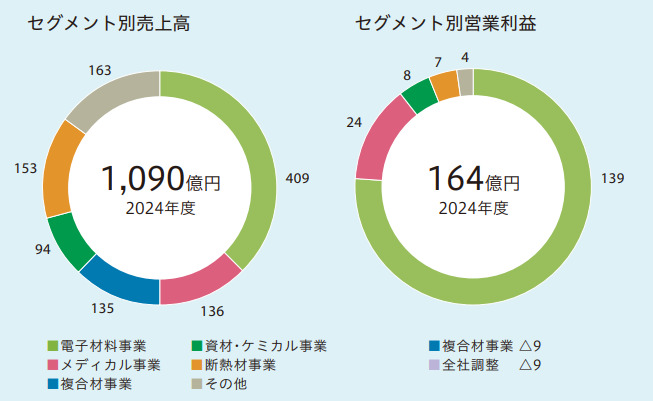

注目すべきは、電子材料事業がセグメント別営業利益において85%超を稼ぎ出している点でしょう。

従来の3事業部門から5事業本部制へ移行し、開発・製造・販売の一体運営へと強化しています。

事業本部ごとの運営になって意思決定が早くなったワン!

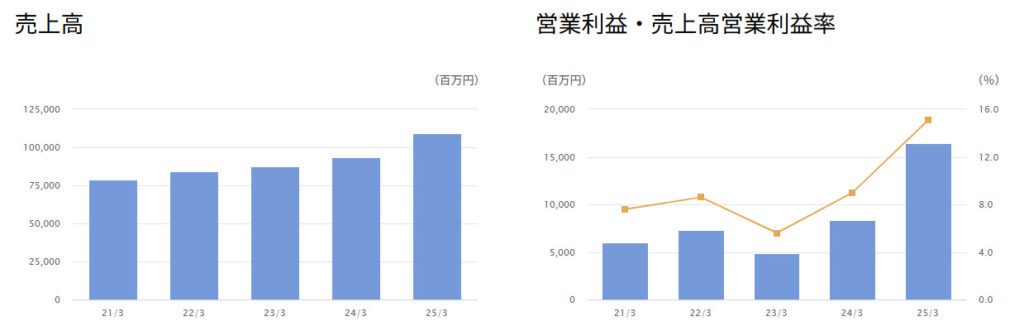

日東紡の業績は、2023年度以降スペシャルガラス需要の拡大により好調です。

| 2021年3月 | 2022年3月 | 2023年3月 | 2024年3月 | 2025年3月 | |

|---|---|---|---|---|---|

| 売上高 | 78,727 | 84,051 | 87,529 | 93,253 | 109,035 |

| 営業利益 | 5,964 | 7,268 | 4,880 | 8,387 | 16,445 |

| 親会社に帰属する当期純利益 | 8,100 | 6,519 | 2,772 | 7,296 | 12,837 |

スペシャルガラスの好調を受けて、同社は2026年3月期に2期連続での過去最高業績更新を見込んでいます。

2026年3月期第3四半期では売上高87,594百万円(前年同期比+7.5%)、営業利益14,933百万円(同+26.4%)と好調に推移しています。

2026年3月期の連結業績予想(上方修正後)

当期純利益が前期比約3倍となっている理由は、東京都中央区八重洲の固定資産売却による約341億円の特別利益が計上されるためです。

本業の営業利益ベースでも着実に成長しているよ!

💡このパートの要約

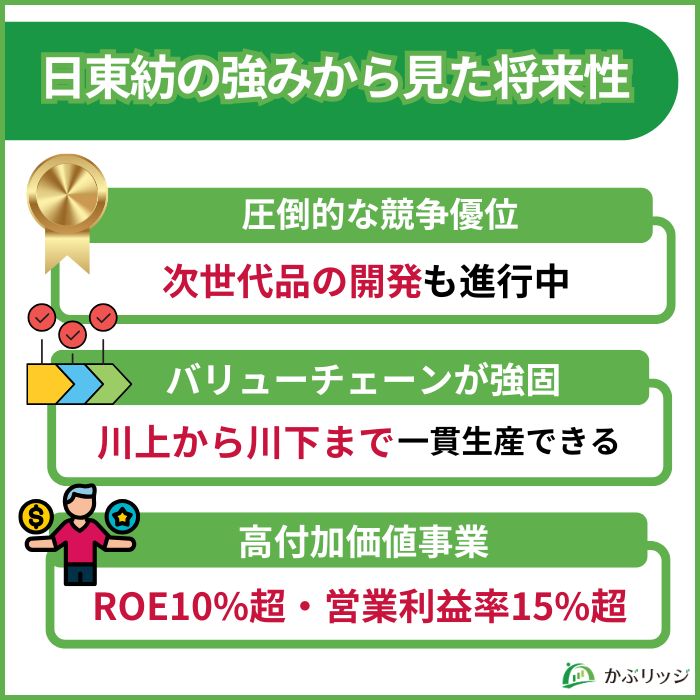

日東紡の持続的な成長を支える強みは、以下の3点です。

日東紡の最大の強みは、独自のガラス組成技術によるスペシャルガラスの競争優位性にあります。

同社のスペシャルガラスは世界シェア9割超に達しており、品質・生産キャパともに圧倒的な競争優位があります。

世界シェア9割超はかなりの独占的ポジションだよ!

| 製品名 | 特徴 | 用途 |

|---|---|---|

| Tガラス | 高弾性・低熱膨張 | パッケージ基板 |

| NEガラス | 低誘電・低誘電正接 | 高速処理パッケージ |

同社はTガラスの次世代品を2028年にも実用化する方針とのことです。

次世代品は既存のTガラスと比べて熱膨張を約3割抑える性能を持ち、米テック企業などから強い引き合いがあると報じられています。

加えて低誘電ガラスについても、さらに第4世代(DXⅡ)の研究開発を進めるなど、常に次世代品の開発で先行する戦略を掲げています。

一方で中国・台湾がスペシャルガラス分野で追い上げてきていることはリスクとして押さえておくべきでしょう。

同社は、ガラス組成の研究から紡糸・織布・界面処理・販売までの一貫生産体制を構築しています。

メディカル事業でも同様に、抗原・抗体の原料生産から試薬の開発・製造・販売に至るグローバル・バリューチェーンを構築しており、安定的な供給体制を実現しているのが特徴です。

スペシャルガラスのように高度な品質管理が求められる製品では、各工程のノウハウ蓄積が他社との差別化に直結しています。

日東紡はROE10.4%、営業利益率15.1%と、素材メーカーとしては高い収益性を誇っています。

2025年3月期には、中期経営計画で掲げたROE8%を大きく上回る水準に到達しました。

日東紡の収益性は、同じガラス・土石製品セクターの上場企業と比較しても際立って高い水準にあります。

| 日東紡 | AGC | 日本電気硝子 | 日本板硝子 | |

|---|---|---|---|---|

| 売上高 | 1,090億円 | 2兆588億円 | 3,114億円 | 8,404億円 |

| 営業利益率 | 15.1% | 6.2% | 11.0% | 2.0% |

| ROE | 10.4% | 4.7% | 6.1% | -(赤字) |

| 自己資本比率 | 58.1% | 50.3% | 70.2% | 10.5% |

営業利益率とROEの両方で日東紡が頭一つ抜けているね!

売上高の規模では劣るものの、収益効率の高さでは日東紡が群を抜いています。

収益性が急向上した最大の要因は、高付加価値なスペシャルガラスの売上比率が拡大したことにあります。

汎用品から高機能品へのシフトが利益率の改善につながった好例だワン!

自己資本比率が58%台と高く、財務健全性も保たれており、積極的な設備投資と両立できています。

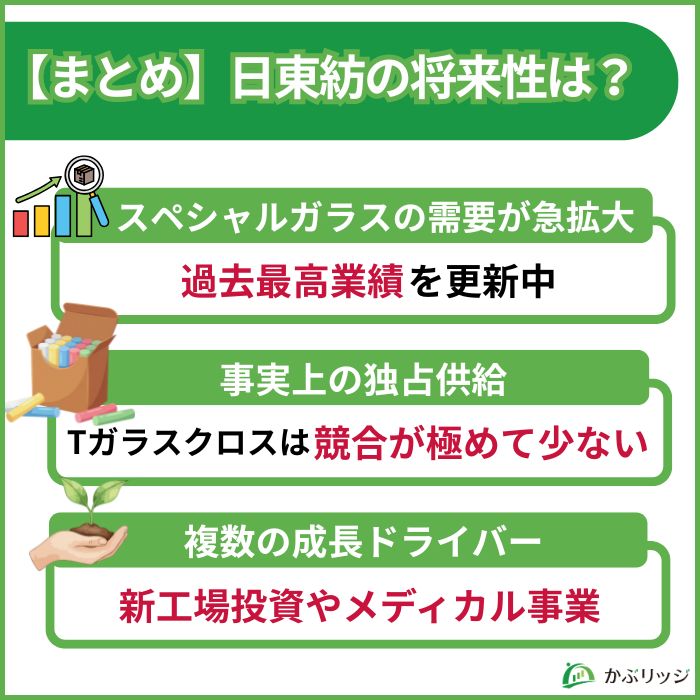

最後に、この記事のポイントをまとめます。

💡かぶリッジの結論

半導体サイクルや競合の追い上げなど、短期的な調整リスクは存在します。

しかし、生成AIやデータセンター市場の拡大は中長期的なメガトレンドであり、スペシャルガラスの需要はこの先も成長を続ける可能性が高いと考えられます。

同社の長期ビジョンの実現に向けた取り組みも着実に進んでおり、今後の動向に注目していきたいところです。

最新の業績動向やリスク要因を確認したうえで判断しましょう!

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。