LINEでも情報をお届けします

LINEでも情報をお届けします

-.jpg)

・給料振込も貯金もJAバンクだし、新NISAもJAでいいよね?

・窓口でおすすめされたけど、ほんとに大丈夫?

このように考えている方は多いのではないでしょうか。

相談できる安心感はありますが、ネット証券に比べて手数料が高く、将来の利益に数十万円の差が出る可能性があります。

本記事では、JAバンクでの積立NISAの評判を分析しつつ、手数料の差による20年後の運用結果をシミュレーションで明らかにします。

\今すぐシミュレーション結果を見たい方はこちら!/

執筆:かぶリッジ編集部

かぶリッジは、20年以上にわたり投資家向けサービスを提供する株式会社インベストメントブリッジが運営しています。日本株投資や米国株投資を実践する編集部メンバーや、現役の証券アナリスト、元証券会社勤務の社員等で運営しています。

正しい情報をお伝えするために随時更新を実施しますが、掲載内容には古い情報、誤った情報が含まれることがございます。

また、本記事でご紹介する企業や投資商品はすべて情報提供目的であり、投資を推奨・勧誘する目的はございません。

情報の取捨選択や投資判断は各ユーザー様のご判断・責任にてお願いいたします。

※掲載内容へのご指摘につきましては、お問い合わせフォームより受け付けております。

結論からお伝えすると、JAバンクの積立NISAがおすすめかどうかは、何を優先するかで決まります。

大まかな分類は以下の通りです。

JAバンクでの運用が適しているのは、手続きの安心感や対面でのサポートを最優先したいという方です。

具体的には、以下のような人に適しています。

インターネットでの操作が不安な方にとって、対面で書類を整え、管理できる安心感はJAバンクならではのメリットです。

ただし、この安心感は将来の利益を削る高い運用コストによって支えられているという事実には注意が必要です。

ネット完結のサービスに抵抗がある人にはかなり心強いね!

資産形成における「利益」は、以下の3つに分解して考える必要があります。

これらの要素を重視し、少しでも多くの利益を得たい人には、SBI証券などのネット証券がおすすめです。

気になった人は下のボタンから口座開設してみるワン!

\ 国内株式個人取引シェアNo.1! /

SBI証券なら1株から日本株に投資できます。

優待株・高配当株もお任せ!クレカ積立でポイントも貯まる

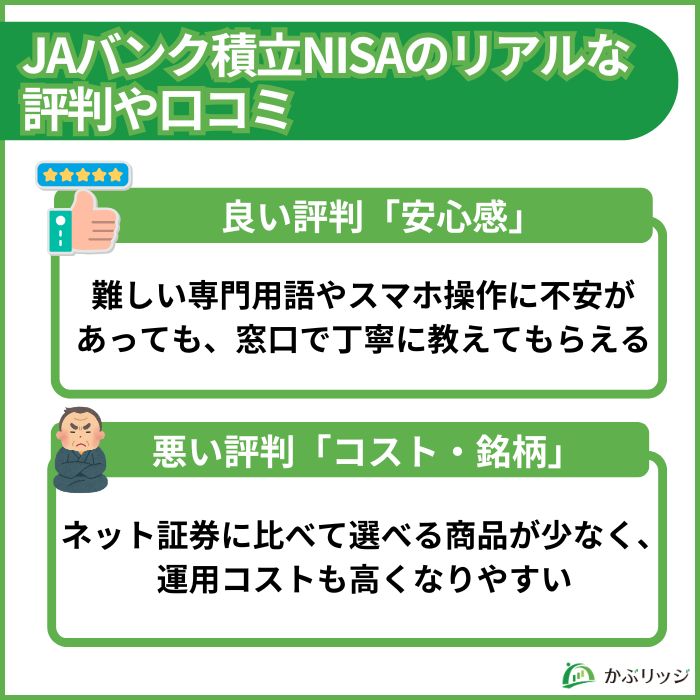

ここでは、JAバンクでの積立NISAについて、利用者のリアルな評判や口コミをまとめました。

JAバンクの積立NISAは、口座開設から銘柄購入までをサポートしてくれる体制への評価が高いです。

また、難しい専門用語やスマホ操作に不安がある方でも、担当者と一緒に手続きを進められるため、安心して投資の準備ができます。

投資はしてみたいけど、やり方が分からない人にもおすすめだね!

悪い評判としては、選べる銘柄数が少なく、手数料(信託報酬)が高いという声が多かったです。

自ら口座開設をし、投資の準備を整えられる方にはネット証券をおすすめします。

口座開設はたったの4ステップで完了するワン!

次は、JAバンクの積立NISAでも、日本で最も選ばれている国内最大級の全世界株式ファンド、「オルカン」が購入可能なのかを見ていきます。

ネット証券の積立NISAで圧倒的な人気を誇る「eMAXIS Slim 全世界株式(オール・カントリー)」通称オルカン。

実は、JAバンクにも「全世界株式インデックス・ファンド(オール・カントリー)」という商品は存在しますが、ネット証券で人気の「オルカン」とは別物で、信託報酬が大きく違います。

JAバンクの方はオルカンとは言わないんだ!

ネット証券で買えるオルカンは、信託報酬が年0.05775%(税込)と業界最安水準です。※2026年1月21日時点

それに対し、JAバンクで取り扱っている「全世界株式インデックス・ファンド(オール・カントリー)」は、信託報酬が0.1925%(税込)と0.13475%の差があります。※2026年1月21日時点

この差が長期で見ると大きな差になってくるんだよね?

次のシミュレーションでこの差を長期で見ていくワン!

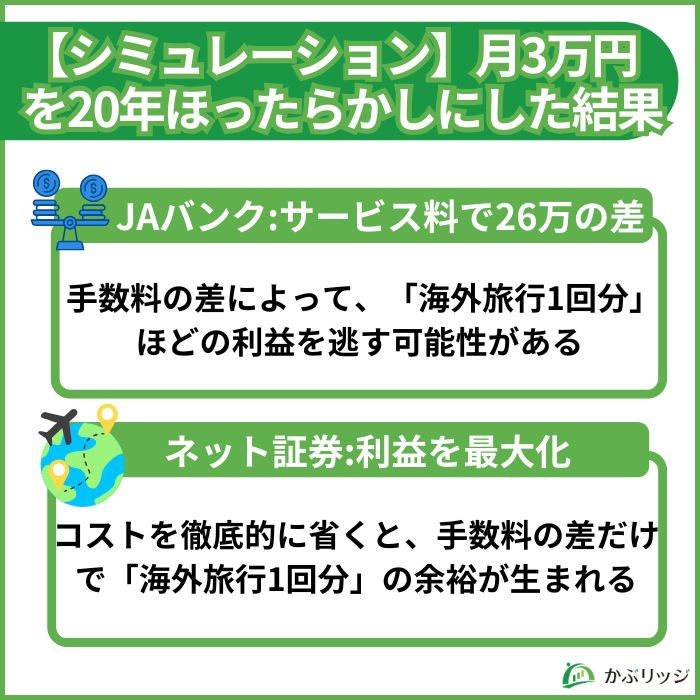

一見、年率0.13475%の差は小さいように見えますが、長期運用では驚くほどの差になります。

塵も積もれば山となるように、このわずかな差が、20年後のあなたから海外旅行1回分もの大金を奪ってしまうかもしれません。

そんなに違ってくる可能性があるの!?

まずはシミュレーションの条件を整理してみましょう。

【シミュレーションの条件】

似ている商品だから、想定リターンはどちらも5%としたよ!

信託報酬以外は同じ条件で、最終的な「手取り」はどう変わるのでしょうか?

比較した結果は以下の通りです。

| 比較項目 | ネット証券(eMAXIS Slim) | JAバンク(類似商品) |

| 投資する対象 | eMAXIS Slim 全世界株式(オール・カントリー) | 全世界株式インデックス・ファンド(オール・カントリー) |

|---|---|---|

| 信託報酬(年率) | 0.05775% | 0.1925% |

| 20年後の受取額 | 約1,493万円 | 約1,467万円 |

| 運用コストの差 | – | 約26万円のマイナス |

このように、手数料の差だけで、将来「海外旅行1回分(約26万円)」の差が出る可能性があります。

このコスト差を「サポート料」として納得できるかどうかが、判断の基準になります。

ここまで大きな差になるとは思っていなかったよ!

ネット証券が気になった人は次のセクションで詳しく説明しているワン!

ここでは、おすすめのネット証券を2つ紹介します。

手数料を極限まで抑え、ポイント還元も活用して資産を増やしたいなら、以下の2社がおすすめです。

SBI証券はネット証券の中でもトップクラスの口座数を誇ります。

「かぶリッジ」の独自調査でも、本当におすすめしたい証券会社No.1に選ばれているなど、評判が良い証券会社です。

以下の特徴を持っている人にはおすすめできます。

※ゼロ革命対象の方は無料

インターネットコースを選択し、報告書の電子交付を設定するとゼロ革命の対象になるワン!

SBI証券での積立NISAの売買手数料は原則無料になります。

また、対象の三井住友カードおよびOliveで積立をすると、最大4%※の還元を受けられます。

※「三井住友カード つみたて投資」のクレカ積立額は、年間カードご利用金額の集計対象となりません。

クレカ積立の還元率は業界最大級だよ!

マネックス証券はドコモユーザーに向いています。

以下の条件に当てはまっている人には特におすすめです。

マネックス証券は、dアカウントと連携すれば、投資信託を持っているだけで最大0.26%(年率)ものdポイントが貯まり続けます。

また、「銘柄スカウター」などの分析ツールが使いやすく、初心者でも安心して銘柄選びが可能です。

その根拠として、かぶリッジ編集部による独自調査を基に作成した、「株チャート・分析ツールがおすすめの証券会社ランキング」では1位を獲得しています。

初心者にも優しいのはありがたいね!

はい、可能です。

出資金(数千円程度〜)を支払って「准組合員」になれば、誰でもJAの各種サービスやNISAを利用できます。

ただし、その手間と手数料を考えると、ネット証券の方がスムーズに開始できる可能性が高いです。

いつでも可能です。

NISAは貯金と同様、必要な時にいつでも売却して引き出せます。

ただし、売却から口座にお金が戻るまでには1週間程度かかる点に注意しましょう。

大いに意味があります。

投資は「いくら出すか」よりも「どれだけ長く運用するか」の方が重要だからです。

たとえ月1万円の少額からでも、20年、30年とコツコツ続ければ、複利の力でまとまった資産になります。

「まとまったお金ができてから」と後回しにするよりも、今すぐ手数料の安い環境で少額からスタートすることが、将来大きな差を生む秘訣です。

結論を整理すると、判断基準は以下のようになります。

もし「どちらが良いか決めきれない」という方は、業界最安水準の手数料と、圧倒的な銘柄数を誇るSBI証券を検討してみてください。

どのような運用スタイルにも対応できるため、初心者から上級者まで使い続けられる安心感があります。

どちらを選ぶにせよ、複利を味方につけるためには少額からでも今すぐ積立を始めることがコツです。

20年後の自分に「ゆとりある人生」をプレゼントするために、今日から積立投資のスタートを切ってみましょう!

\ 国内株式個人取引シェアNo.1! /

SBI証券なら1株から日本株に投資できます。

高配当株・優待株もお任せ!クレカ積立でポイントも貯まる

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。