LINEでも情報をお届けします

LINEでも情報をお届けします

なぜユニ・チャームの株価は下落したの?

今後株価は上がっていくの?

このようなお悩みを解決します。

かぶリッジの結論

ユニ・チャームは生理用品やおむつなどの衛生用品を製造・販売している企業です。

株価は2024年頃の1700円台から下落が続き、2026年2月16日の終値は1,020円です。

そのため、長期を見据えて購入を悩んでいる方もいるでしょう。

そこで今回は、ユニ・チャームの株価が下落している理由や、ユニ・チャーム株は買いかを、事業環境を踏まえて分かりやすく解説していきます。

執筆:かぶリッジ編集部

かぶリッジは、20年以上にわたり投資家向けサービスを提供する株式会社インベストメントブリッジが運営しています。日本株投資や米国株投資を実践する編集部メンバーや、現役の証券アナリスト、元証券会社勤務の社員等で運営しています。

正しい情報をお伝えするために随時更新を実施しますが、掲載内容には古い情報、誤った情報が含まれることがございます。

また、本記事でご紹介する企業や投資商品はすべて情報提供目的であり、投資を推奨・勧誘する目的はございません。

情報の取捨選択や投資判断は各ユーザー様のご判断・責任にてお願いいたします。

※掲載内容へのご指摘につきましては、お問い合わせフォームより受け付けております。

新たな証券口座の選択肢に!

💡このパートの要約

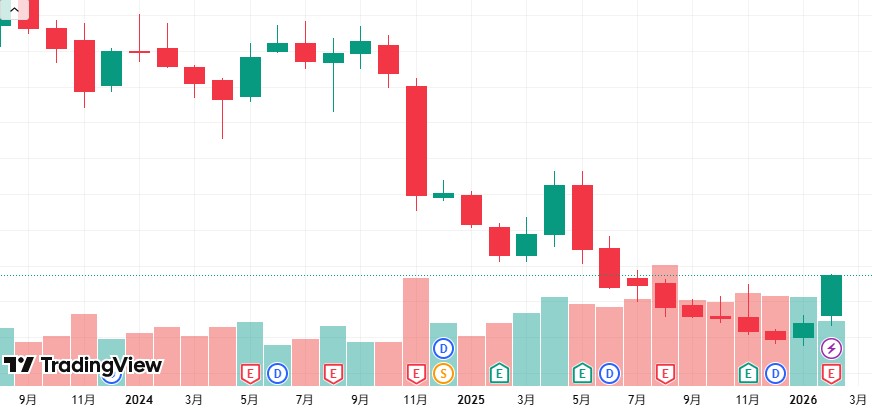

まずはユニ・チャームの株価推移を見ていきましょう。

2024年11月以降下落が続いていることが分かります。

何で急落したんだろう?

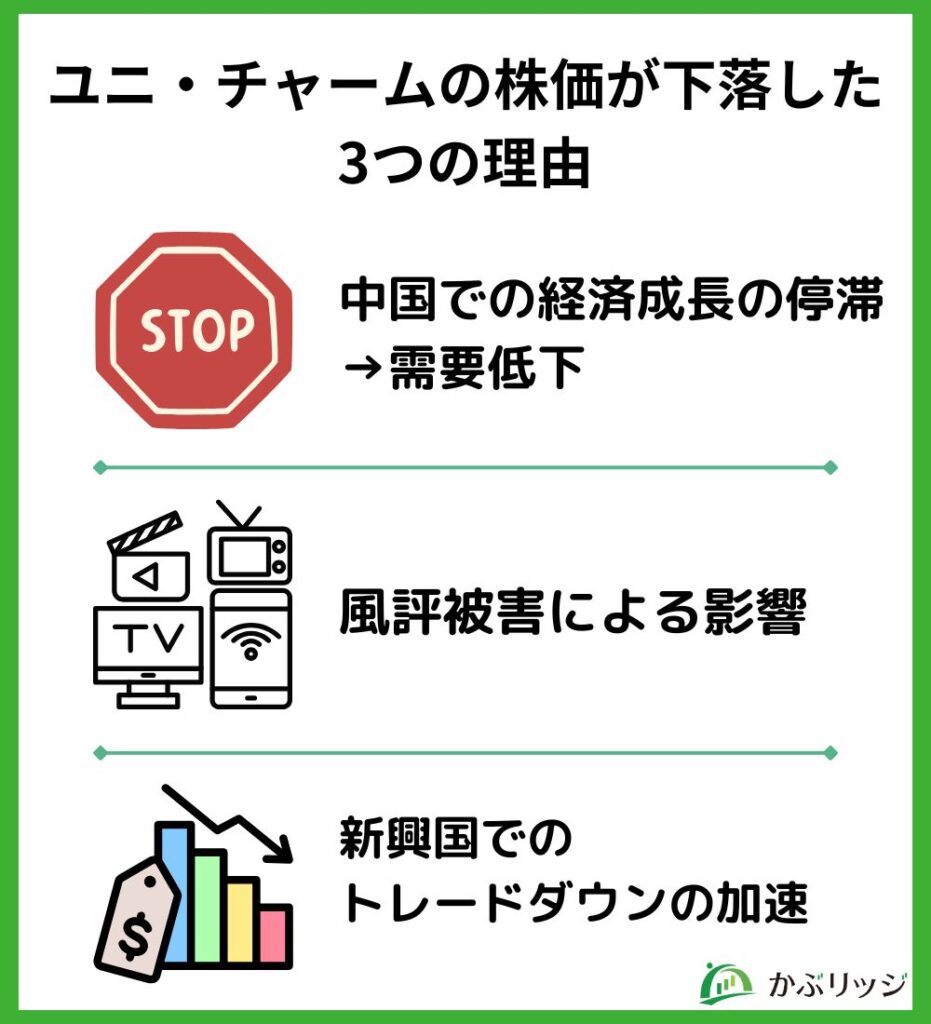

ここからは、ユニ・チャームの株価が下落した理由を3つご紹介します。

ユニ・チャームの株価が下落した理由は、アジア市場において大きくウェイトを占める中国で経済成長の減速が顕著にみられ、消費者が高品質の日本製のおむつや生理用品を買わなくなっていったためです。

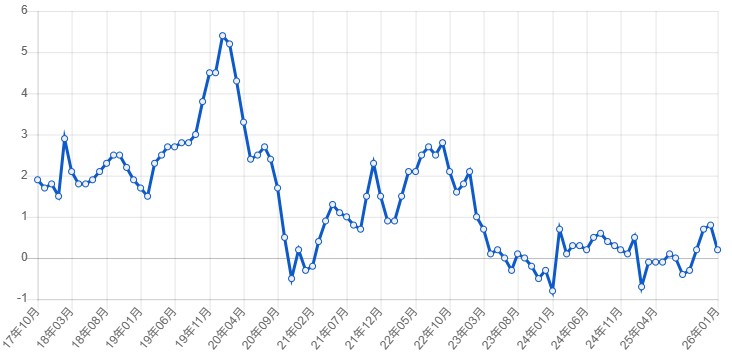

以下の中国の消費者物価指数をご覧ください。

2023年5月以降-1%から1%未満の間で長く低迷しています。

中国の経済バブルが落ち着き、人々の経済活動が鈍化していることがわかります。

今年においては、トランプ大統領による中国への関税の影響も大きいと言えるでしょう。

この経済成長の停滞に伴い、消費者が高品質、高級路線のものではなく、安価なものを求めるようになりました。

2024年11月には、生理用品の品質に関する騒動が中国でありました。

中国で、主要な生理用ナプキンメーカーの製品の長さが、パッケージの表記と異なるとの投稿がSNS上で拡散され、大きな論争を巻き起こしました。

実際にユニ・チャームの製品に問題があったわけではありませんでしたが、風評被害を受けることになってしまいました。

また、2025年3月には中国国営放送にて紙おむつや生理用品の不良品をメーカーで裁断処理されず中国企業が買い取っているという問題で、中国の大手ブランドなどにならんでユニ・チャーム製品が映りました。(産経新聞より)

これによって、卸売業者や小売業者からの発注が停滞し、特にフェミニンケア製品の売上に影響が出ました。

メディアの影響力は大きいね!

ユニ・チャームは新興国への進出を積極的に行い、経済成長に伴う売上拡大を目指してきました。

しかし、インドネシアなどの新興国のベビーケア、フェミニンケア市場では、消費者の「トレードダウン(それまでよりも品質や価格が低い商品やサービスに切り替える行動)」が想定以上に進み、ユニ・チャームのエコノミー商品の投入が市場の変化に追いつけていないという問題に直面しました。

この状況に対し、エコノミー商品の強化を打ち出していますが、これまで「日本製」「高品質」を強みとしてきた同社が、価格競争の激しい海外企業と競い合うことの是非が問われています。

価格競争で勝ち抜いて、シェアを広げることが今後の課題だね。

💡このパートの要約

ここでは、ユニ・チャームの基本情報をまとめます。

3つの項目について詳しく見ていきましょう。

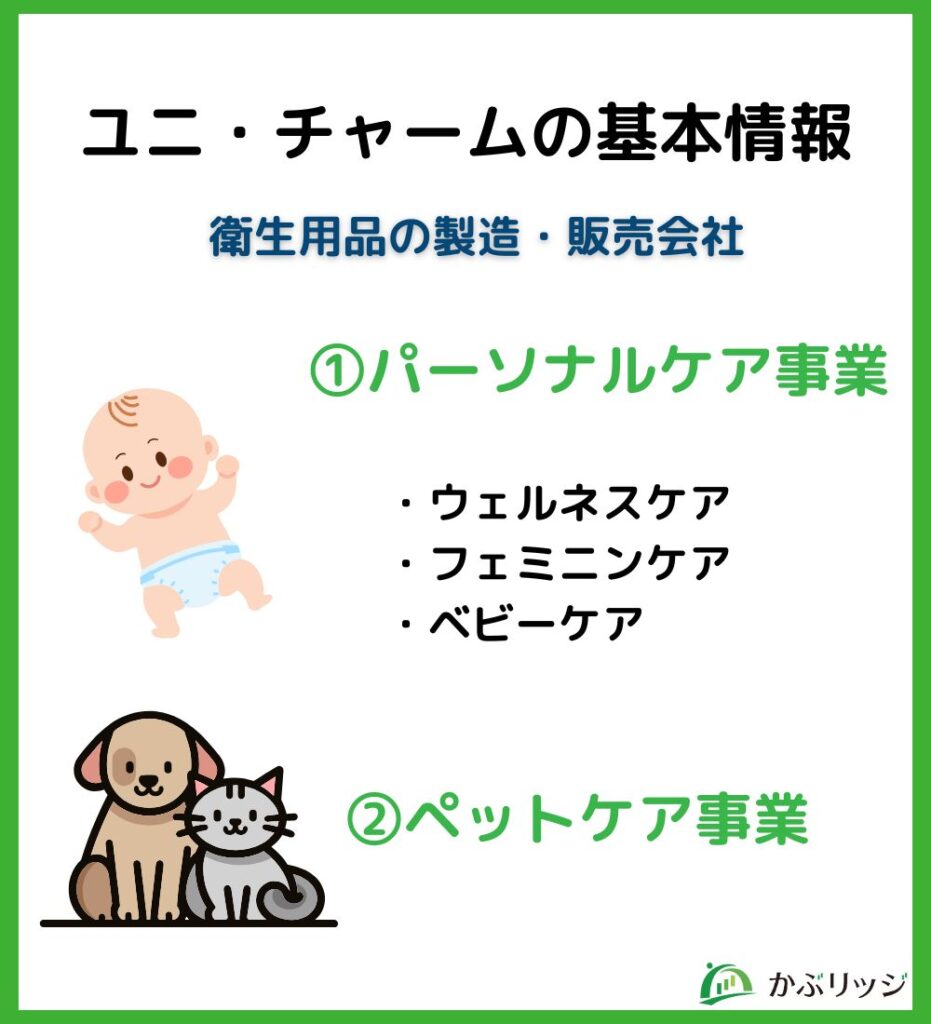

ユニ・チャームは衛生用品の製造・販売を行っている会社です。

主に以下2つの事業を展開しています。

パーソナルケア事業

ペットケア事業

パーソナルケア事業の中でも、大きく3つの製品に分かれています。

ウェルネスケア製品では、大人用排泄ケア用品、マスク、住居用お掃除用品の製造・販売を行っています。

主に人々の健康と快適な生活をサポートする幅広い衛生用品を指します。

このカテゴリは、単なる病気や介護の領域に留まらず、日常生活における安心感や清潔さ、そして健康維持に貢献する製品群で構成されています。

見たことある製品が多いね!

フェミニンケア製品では、生理用品の製造・販売を行っています。

主に生理中の女性の快適さと安心を支える生理用品の包括的なカテゴリです。

この事業は、生理という女性の生活に不可欠な期間を、より衛生的に、そして活動的に過ごせるようサポートすることを目的としています。

新興国に対して生理用品の普及に力を入れているよ!

ベビーケアでは、ベビー用紙おむつ・ウェットティッシュなど製造・販売しています。

主に乳幼児の健やかな成長と、育児に携わる保護者の負担軽減を支える製品群です。

この事業は、赤ちゃんのデリケートな肌を守り、快適な毎日を提供するとともに、子育てがより楽しく、安心できる時間となるよう貢献することを目指しています。

高品質のおむつは海外でも人気だよ!

ペットケアでは、ペットフード・ペット用排泄シート、システムトイレ、ペット用紙おむつなどの製造・販売をしています。

ペットの健康と快適な生活、そして飼い主とのより良い共生関係をサポートしています。

続いてユニ・チャームの最新の業績を見て行きましょう。

| 2021年度 | 2022年度 | 2023年度 | 2024年度 | 2025年度 | |

|---|---|---|---|---|---|

| 売上高 | 782,723 | 898,022 | 941,790 | 988,981 | 945,268 |

| 営業利益 | 122,482 | 119,566 | 127,974 | 138,463 | 108,884 |

| 経常利益 | 121,977 | 115,708 | 132,308 | 134,537 | 105,386 |

| 純利益 | 72,745 | 67,608 | 86,053 | 81,842 | 65,212 |

2025年12月期の通期業績は、売上高が前年比4.4%減、純利益が前年比20.3%減と、厳しい減収減益での着地となりました。

しかし、2026年12月期の通期予想では、売上高が前期比6.8%増の1兆100億円と、悲願の1兆円突破を見込んでいます。

また、純利益も32.6%増の865億円と、3期ぶりの過去最高益更新を目指すV字回復の計画です。

北米でのペットケア事業の拡大や、中東・アフリカなどの成長市場への注力が売上高1兆円という予想に繋がった大きな要因です。

売上高1兆円企業の仲間入りだね!

過去の配当利回りと配当性向をまとめると、以下の表の通りです。

| 年度 | 1株当たり配当金 | 配当利回り | 配当性向 |

|---|---|---|---|

| 2021年度 | 12円 | 0.77% | 29.6% |

| 2022年度 | 12.7円 | 0.81% | 33.4% |

| 2023年度 | 13.3円 | 0.76% | 27.5% |

| 2024年度 | 14.7円 | 0.90% | 31.6% |

| 2025年度 | 18円 | 1.58% | 48.3% |

| 2026年度 (予想) | 22円 | 2.04% | 44.3% |

2026年12月期は、前期比4円増の年間22円配当と、25期連続の増配を見込んでいます。

新たにスタートした第13次中期経営計画では、総還元性向の目安を従来の50%から65%へ引き上げ、利益還元のさらなる充実を図る方針です。

株価が下がってきた分、配当利回りが上がってきたね!

自己資本比率が高いことが特徴として挙げられます。以下をご覧ください。

| 年度 | 自己資本比率 |

|---|---|

| 2020年度 | 55.2% |

| 2021年度 | 56.5% |

| 2022年度 | 59.0% |

| 2023年度 | 61.4% |

| 2024年度 | 81.6% |

| 2025年度 | 83.5% |

年々自己資本比率が伸びており、2025年度には83.5%と高水準となりました。

さらに、同社の2025年12月期の決算短信から、流動比率は約243%、キャッシュ・フロー対有利子負債比率(年)は0.3と極めて高い財務安定性を示しています。

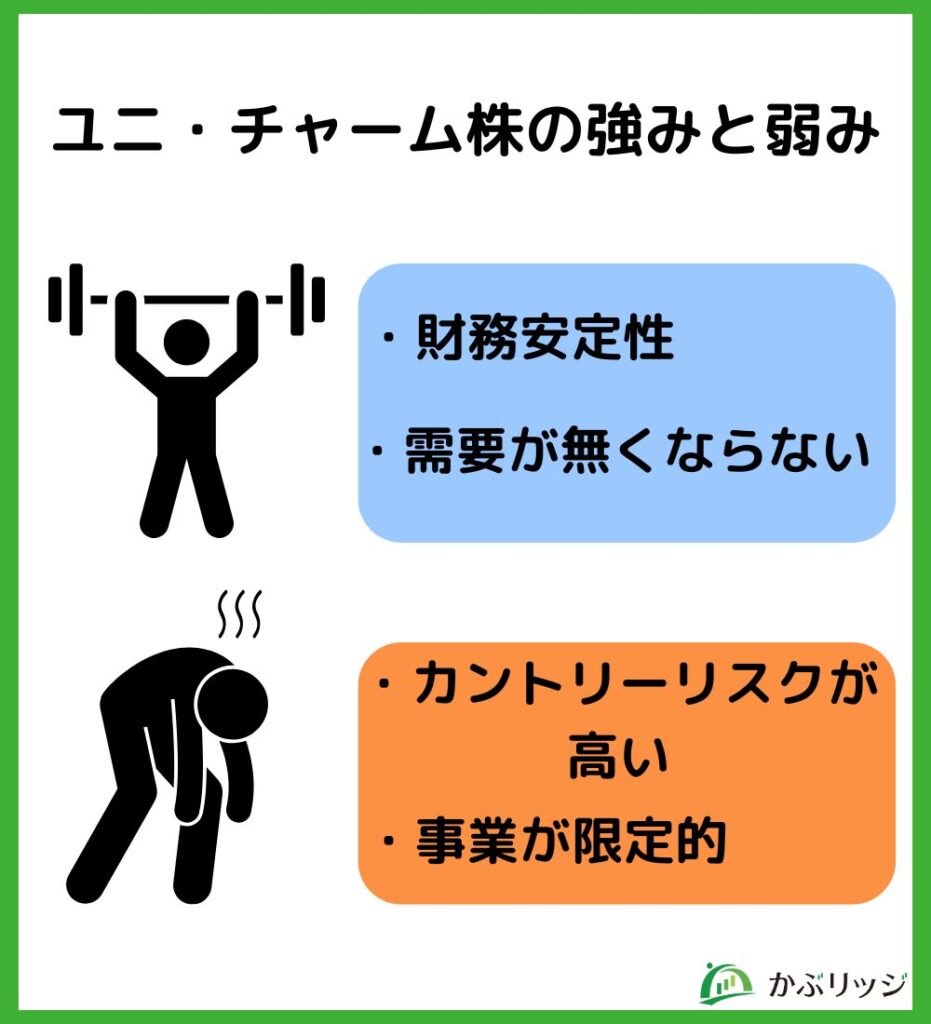

ユニ・チャームは、生理用品、マスク、おむつなど、生活に不可欠な消耗品を主に販売しています。

人のライフステージに寄り添ったこれらの製品は、需要がなくなることがないという強みがあります。

ユニ・チャームは、長期的な視点からアジアを中心に事業を展開しており、市場開拓を進めつつ、各市場の成長に合わせた商品提供戦略をとっています。

世界のあらゆる地域で幅広い層をターゲットとしているんだワン!

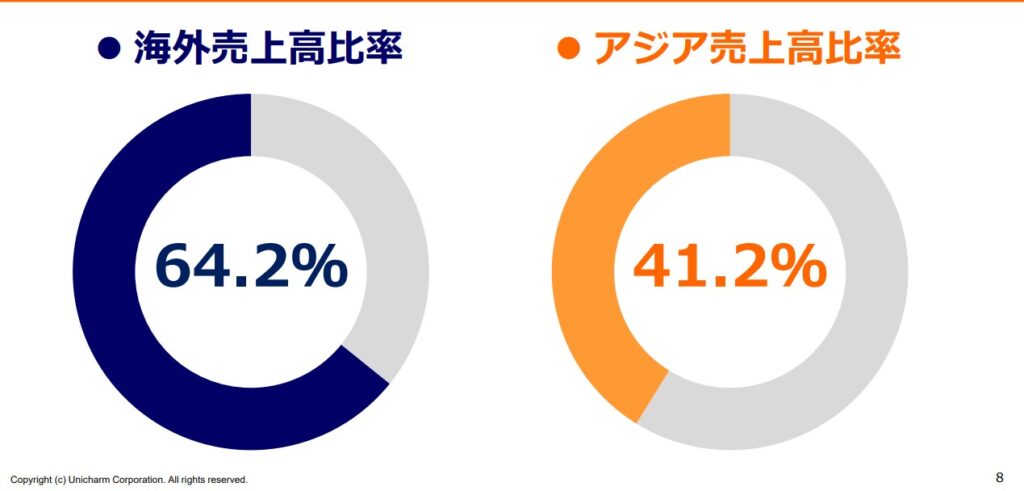

ユニ・チャームは、事業を国内だけでなく、積極的なグローバル展開を進め、特にアジアでは圧倒的な売上比率を誇っています。

海外展開に積極的で、売上高の60%以上が海外市場によるものです。

その中でも、40%以上をアジア市場が占めています。

積極的なグローバル展開、特にアジア市場での売上比率が高いことが強みですが、同時に新興国の経済情勢、政治情勢、為替変動などのカントリーリスクに影響されやすいという弱みにもなります。

現在では、特に中国市場で、経済成長の停滞がみられ、影響を及ぼしています。

最近だとトランプ関税の影響もありそうだね!

ユニ・チャームは、生理用品、ベビー用紙おむつ、大人用紙おむつ、ペットケア用品といった不織布・吸収体製品に事業が集中しています。

これは、特定の分野での強みである反面、市場環境の変化や競合の台頭によって影響を受けやすいという弱みにもなります。

例えば、花王のように化粧品、スキンケア、ヘアケア、ホームケアなど幅広い事業を展開している企業と比較すると、リスク分散の面で劣る可能性があります。

200万ダウンロード突破

今なら口座開設&入金で10万円相当のPayPay株が必ずもらえる!

AIチャート予測など機能充実!

\アプリDL&口座開設はこちら/

※PCからアクセスした方は、moomoo証券HPに遷移します。

💡このパートの要約

ユニ・チャームの株価は今後どうなっていくのでしょうか。

以下では、株価や事業戦略・環境などに注目してユニ・チャームの将来性を見ていきます。

同社は2024年に中国市場で多くの新商品を投入し、特に交換のしやすさを追求した昼用ショーツ型ナプキンは市場で高い評価を得ました。

また、若年層を中心に高まる節約志向に対応するため、手頃な価格帯のショーツ型ナプキンを発売するなど、消費者の多様なニーズへの対応を強化しました。

タイ、インドネシア、ベトナムといったアジア地域では、清涼感のあるつけ心地を実現したクールタイプナプキンや、活性炭を配合したナプキンといった差別化された製品が市場に投入され、好調な売上につながっています。

(2025年12月期 第1四半期決算短信より)

上記はフェミニンケアの商品の例をあげましたが、他の製品も同様に、消費者ニーズの変化に合わせて製品を開発し、プレミアム志向と節約志向の双方に対応できる製品展開を行っています。

地域のニーズにあわせて商品開発しているんだワン!

中国ではクイックコマース(ECサイトで注文された食品や日用品などを、最短数十分で即時配達するサービス)が急成長を遂げており、日用品を販売するユニ・チャームはクイックコマース強化に力を入れています。

育児メディア「Babily(貝貝粒)」やペットのクイックコマース事業「Petnote(寵本本)」を展開する Onedot(万粒)に出資をしています。(同社HPより)

日用品が欲しい時すぐ届くのは便利だね!

近年、ペットケアの売上が大きく成長しています。

| 年度 | 売上高 |

|---|---|

| 2020年度 | 956億円 |

| 2021年度 | 1,045億円 |

| 2022年度 | 1,253億円 |

| 2023年度 | 1,394億円 |

| 2024年度 | 1,486億円 |

2020年から2024年までの4年間で売上高1.5倍以上の成長を遂げています。

現在では、市場拡大を見込んで収入の柱へと成長させるべく、積極的な投資を行っています。

大きな収入の軸となっていきそうだね!

ユニ・チャームの株価が下落した理由がよく分かったよ!

かぶリッジの結論

ユニ・チャームは、中国での経済成長の停滞やメディアによる風評被害、インドネシアをはじめとした新興国でのトレードダウンの急速化によって株価が下落していることが分かりました。

しかし、先行投資として商品バリエーションの拡充、クイックコマースへの参入、ペットケア事業の強化によって業績の回復が期待できるでしょう。

また、製品の特性上、市場の成熟化によって伸びていく事業が多いので、長期的視点を持つことが必要です。

今後の株価に注目だね!

かぶリッジでは、この他にも日本の優良銘柄について解説した記事を掲載しているので、ぜひあわせてご覧ください。

かぶリッジのメルマガ会員になりませんか

・投資系インフルエンサーx企業対談セミナー情報配信

・【登録特典】過去開催セミナーのインフルエンサー作成資料プレゼント etc...