LINEでも情報をお届けします

LINEでも情報をお届けします

金の価格高騰が続く中、三菱UFJ純金ファンドへの投資を検討している方も多いのではないでしょうか。

しかし実際の評判はどうなのか、コストが高いという声もあり、デメリットも気になるところ。

本記事では三菱UFJ純金ファンドの実際の評判やメリット・デメリットを徹底解説します。

金投資が自分に向いているか、この記事で判断できるワン!

他の金投資商品との比較も交えながら、あなたに最適な投資方法を見つけていきましょう。

執筆:かぶリッジ編集部

かぶリッジは、20年以上にわたり投資家向けサービスを提供する株式会社インベストメントブリッジが運営しています。日本株投資や米国株投資を実践する編集部メンバーや、現役の証券アナリスト、元証券会社勤務の社員等で運営しています。

正しい情報をお伝えするために随時更新を実施しますが、掲載内容には古い情報、誤った情報が含まれることがございます。

また、本記事でご紹介する企業や投資商品はすべて情報提供目的であり、投資を推奨・勧誘する目的はございません。

情報の取捨選択や投資判断は各ユーザー様のご判断・責任にてお願いいたします。

※掲載内容へのご指摘につきましては、お問い合わせフォームより受け付けております。

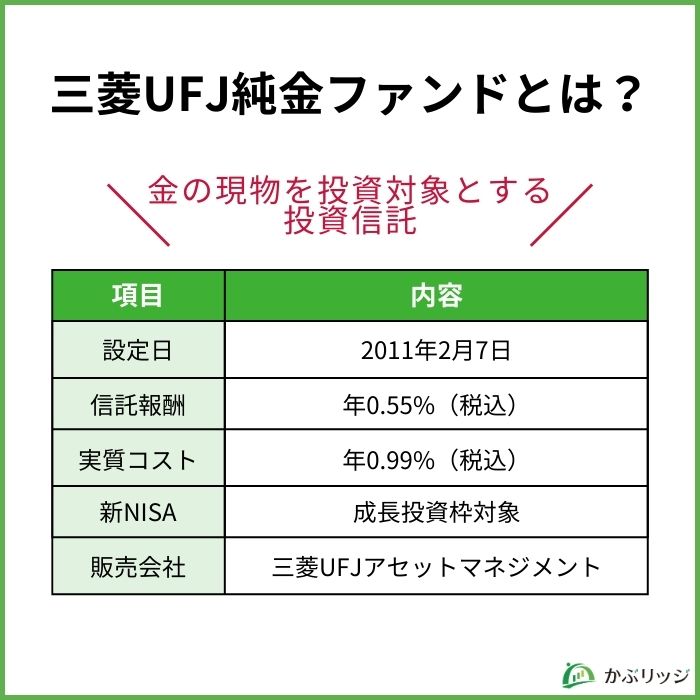

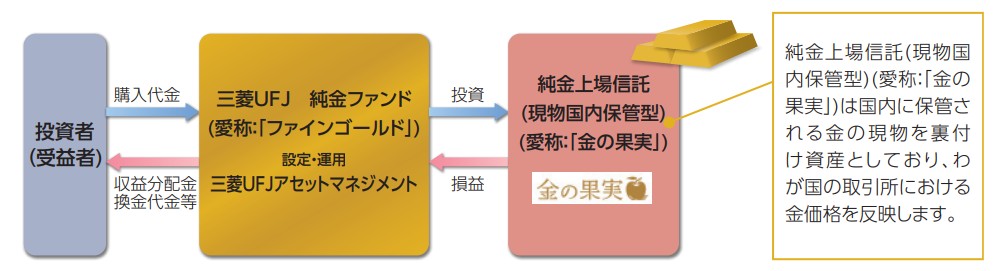

三菱UFJ純金ファンド(愛称:ファインゴールド)は、純金上場信託(現物国内保管型)を主要投資対象とする投資信託です。

純金上場信託(現物国内保管型)(愛称:「金の果実」)は、2010年7月に東京証券取引所に上場したETF。

三菱商事が信託委託者として拠出した金の現物を裏付け資産とし、三菱UFJ信託銀行が信託財産として国内で保管・管理している。

同ファンドは「金の果実」への投資を通じて、大阪取引所における金1グラムあたりの先物価格をもとに現在価値として算出された理論価格に連動する運用を目指しています。

NISA成長投資枠でも購入できる点が大きな魅力でしょう。

まずは三菱UFJ純金ファンドの基本的なスペックを確認していきましょう。

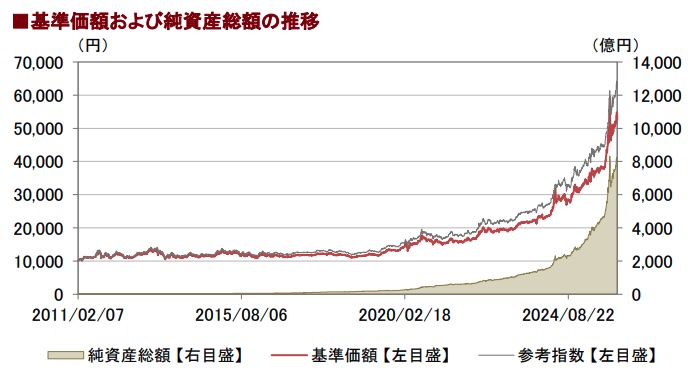

2011年2月の設定以降、2025年12月30日時点で純資産総額は7,995.20億円まで成長しました。

購入時手数料は販売会社によって異なりますが、上限は1.1%(税込)となっています。

実質コストは年0.99%(税込)かかります。

内訳は、信託報酬が年0.55%(税込)、投資対象である「金の果実」の信託報酬が年0.44%(税込)です。

金投資の中では比較的コストが高めだね…

| 項目 | 内容 |

|---|---|

| 運用会社 | 三菱UFJアセットマネジメント |

| 設定日 | 2011年2月7日 |

| 購入時手数料 | 上限1.1%(税込)※販売会社によって異なります |

| 信託報酬 | 年0.55%(税込) |

| 実質コスト | 年0.99%(税込) |

| 純資産総額 | 7,995.20億円(2025年12月30日時点) |

| 基準価額 | 52,657円(2025年12月30日時点) |

| 新NISA | 成長投資枠対象 |

金への投資方法は大きく分けて投資信託・ETF・現物の3つがあります。

それぞれにメリット・デメリットがあり、投資目的によって使い分けが重要です。

三菱UFJ純金ファンドは投資信託に分類され、少額から積立投資ができる点が特徴。

一方でコスト面では金ETFに劣るという側面もあります。

| 比較項目 | 投資信託 | 金ETF | 現物 |

|---|---|---|---|

| 最低投資額 | 100円〜 | 数千円〜 | 数万円〜 |

| コスト感 | 年0.4%~1.1%程度 | 年0.2〜0.4%前後 | 数千円~ (購入・売却スプレッド、保管料など) |

| 取引方法 | 1日1回基準価額で売買 | リアルタイム取引 | 業者との相対取引 |

| 保管 | 不要 | 不要 | 自己管理または保管サービス |

| 新NISA | 成長投資枠 (対象商品なら○) | 成長投資枠 (対象銘柄なら○) | 対象外 |

それぞれの違いは記事後半で詳しく比較するワン!

三菱UFJ純金ファンドの評判を調査したところ、投資方針への評価は高い一方で、コスト面での批判が目立ちました。

特に金ETFとの比較で「手数料が高い」という声が多く見られます。

一方で国内保管の安心感や新NISA対応については好意的な意見も。

ここからは、メリットとデメリットを詳しく見ていきましょう。

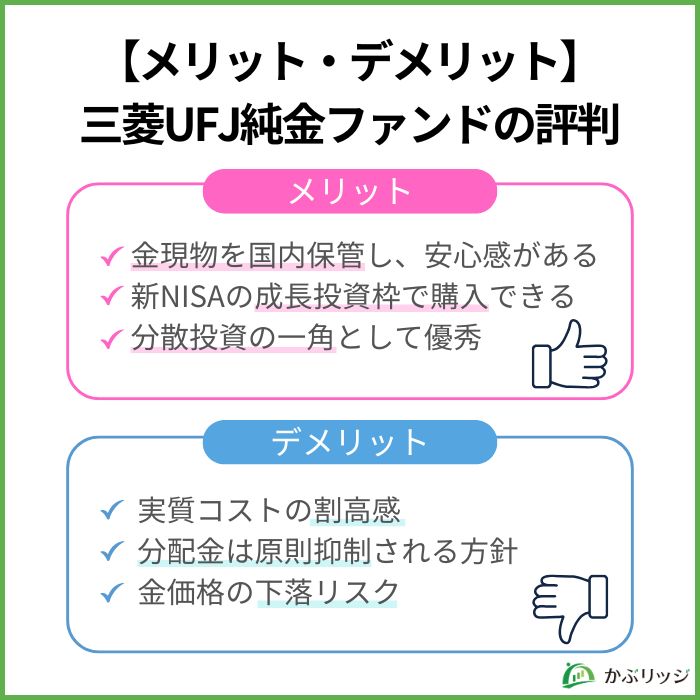

まずは三菱UFJ純金ファンドの3つの主要なメリットについて解説します。

それぞれの特徴を具体的に確認していきましょう。

三菱UFJ純金ファンドの投資対象である「金の果実」は、三菱商事が拠出した金の現物を三菱UFJ信託銀行が国内で保管・管理しています。

同ファンドは「金の果実」を通じて間接的に金現物に投資する形です。

そのため、海外保管に比べて保管場所が国内で把握しやすいという安心感があります。

地政学リスクが高まる局面では特に有効と考えられるね!

三菱UFJ純金ファンドは新NISA「成長投資枠」の対象となっています。

年間240万円まで非課税で投資でき、売却益が非課税になるメリットは大きいでしょう。

長期保有を前提とするなら税制優遇の効果は無視できません。

金価格が上昇した際の利益を丸ごと受け取れる点が魅力です。

| 投資金額 | 値上がり益 (+30%と仮定) | 通常の課税額 (20.315%) | NISA利用時 |

|---|---|---|---|

| 100万円 | 30万円 | 約6.1万円 | 0円 |

| 200万円 | 60万円 | 約12.2万円 | 0円 |

| 240万円 | 72万円 | 約14.6万円 | 0円 |

金は株式や債券と異なる値動きをする特性があります。

リスク回避局面では金が買われる傾向にあり、ポートフォリオの安定化に寄与するでしょう。

株式市場が急落した際のクッション的な役割が期待できます。

資産全体の5~10%程度を金に配分する投資家も少なくありません。

「有事の金」として機能するワン!

続いて三菱UFJ純金ファンドのデメリットを確認していきましょう。

投資判断の前に必ずチェックしておきたいポイントです。

三菱UFJ純金ファンドの最大の弱点は、実質コスト0.99%という高さです。

信託報酬0.55%に加え、投資対象ETFへのコスト0.44%が上乗せされる仕組み。

金ETF最安と言われているSBI・iシェアーズ・ゴールドファンドは約年0.19%なので、約5倍のコスト差があります。

100万円を10年運用した場合の差を見てみましょう。

| 商品名 | 実質コスト | 10年間の累積コスト (100万円投資時) |

|---|---|---|

| 三菱UFJ純金ファンド | 0.99% | 約9.9万円 |

| SBI・iシェアーズ・ゴールドファンド | 約0.19% | 約1.9万円 |

長期投資ほどコスト差が効いてくるワン!

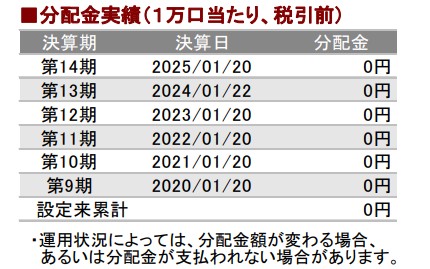

三菱UFJ純金ファンドは、年1回の決算時(1月20日)に分配金額を決定しますが、信託財産の成長を優先し、原則として分配を抑制する方針をとっています。

実際、過去の分配実績を見ると、設定来累計で分配金は0円です。

つまり、株式の配当や債券の利息のような定期的なインカムゲインは期待できず、値上がり益(キャピタルゲイン)が主な収益源となります。

配当再投資による複利効果も働きにくい点は、投資判断において考慮すべきポイントでしょう。

分配金に期待できないとなると、ポートフォリオの主力にしにくいな…

金価格は日々変動しており、必ず値上がりする資産ではありません。

実際に、2011年のドル建てでの高値以降、2015年頃まで下落基調が続きました。

金は「安全資産」と呼ばれることがありますが、株式市場が好調な局面や金融不安が後退する局面では、相対的に投資需要が低下し、価格が伸び悩むことがあります。

特に、金価格が最高値圏にある今は注意が必要だね…。

また、三菱UFJ純金ファンドは円建ての国内金価格に連動するため、国際的な金価格(ドル建て)と基準価額の動きが異なる場合があります。

実際に、上述した2011~2015年の金価格の下落局面では、円安が進行していたため、純金上場信託の基準価額が大きく下落することはありませんでした。

逆に言えば、円高局面では、国際的な金価格が上昇していても円建てでは価格が伸び悩むケースもあります。

このように、国際的な金価格の変動と為替相場の両方の影響を間接的に受ける点には注意が必要でしょう。

| 期間 | 金価格の動き | 主な背景 |

|---|---|---|

| 1980~1990年代 | 長期下落 | 株式市場の成長、金投資需要の低迷 |

| 2011~2015年 | 下落局面 | 金融緩和後退、米国景気回復 |

| 2020年以降 | 上昇局面 | コロナ禍、インフレ、地政学リスク |

下落局面では数年単位で戻らないこともあるワン!

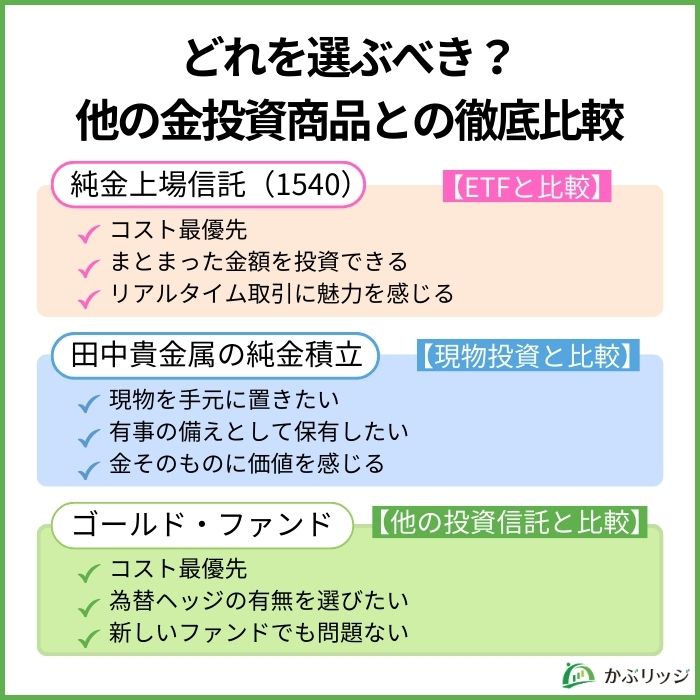

金投資には投資信託・ETF・現物と複数の選択肢がありますが、それぞれ一長一短です。

三菱UFJ純金ファンドが自分に合っているのか、他の商品と比較して判断したいところ。

ここからは代表的な金投資商品との違いを詳しく見ていきましょう。

あなたの投資目的に最適な選択肢が見えてくるはずです。

純金上場信託(1540)(愛称:「金の果実」)は、三菱UFJ純金ファンドが投資している、まさにその投資対象です。

つまり、三菱UFJ純金ファンドは「金の果実」を通じて間接的に金に投資する仕組みです。

そのため、「直接『金の果実』を買えばいいのでは?」という疑問が生じるのは当然でしょう。

この二重構造により、三菱UFJ純金ファンドは「金の果実」を直接購入するよりもコストが高くなります。

それでも三菱UFJ純金ファンドを選ぶメリットはあるのか比較してみました。

| 比較項目 | 三菱UFJ純金ファンド | 純金上場信託(1540) |

|---|---|---|

| 実質コスト | 年0.99%(税込) (信託報酬0.55%+投資先の費用0.44%) | 年0.4%台後半(税込) (信託報酬0.44%(税込)+監査報酬等) |

| 最小投資額 | 100円~ | 1口約2万円~ (2025年12月末:20,805円) |

| 取引方法 | 1日1回 (申込受付日の翌営業日の基準価額) | リアルタイム取引 (株式と同様に市場で売買) |

| 自動積立 | 設定可能 (毎月自動で購入) | 不可 (自分で買付する必要がある) |

| 税制 | 新NISA成長投資枠○ | 新NISA成長投資枠○ |

| 現物転換 | 不可 | 一定口数以上で可能 (参照:小口転換必要口数) |

コスト面では「金の果実」が有利です。

年0.99%と0.4%台後半のコスト差は、金価格が同程度に推移した場合、10年間で約5%前後のリターン差につながる可能性があります。

長期保有では複利で効くため、小さいコスト差が無視できない差になるんだワン!

一方、三菱UFJ純金ファンドは100円から積立でき、自動積立が可能という手軽さが魅力。

コスト重視ならETF、少額積立なら投資信託という使い分けが良いかもね!

初心者や少額投資家、または投資の手間を省きたい方には三菱UFJ純金ファンドがおすすめです。

一方、投資経験がありコストを最優先する方には「金の果実」を直接購入する方が合理的でしょう。

三菱UFJ純金ファンドは、「金の果実」という優れたETFへのアクセスを、より手軽に、より少額から可能にする役割を果たしています。

その利便性に年0.5%程度の追加コストを支払う価値があるかどうかが肝になるでしょう。

田中貴金属の純金積立は、金の現物を積み立てるサービスです。

三菱UFJ純金ファンドとは異なり、実際に金を引き出すことができます。

しかし手数料面では大きな差があるのが実情でしょう。

| 比較項目 | 三菱UFJ純金ファンド | 田中貴金属 純金積立 |

|---|---|---|

| 手数料 | 購入時 上限1.1% +信託報酬 実質0.99% | 購入時1.6~2.8% +年会費(※)+スプレッド |

| 現物引き出し | 不可 | 可能 |

| 保管方法 | 信託銀行が保管 | 業者が保管(混合寄託) |

| 税制 | 売却益は譲渡所得 (NISA対応) | 売却益は譲渡所得 (50万円以上は課税対象) |

純金積立の最大のメリットは実物の金を手元に置ける点です。

一定量貯まれば金貨や延べ棒として引き出すことも可能。

ただし購入手数料やスプレッドを含めると、実質コストは投資信託より高くなりがちです。

新NISA非対応という点も大きなデメリットでしょう。

「金を持っている」という実感や、有事の備えとしての安心感を重視するなら、田中貴金属の純金積立は魅力的です。

しかし、純粋に投資効率を考えるなら、新NISA対応の三菱UFJ純金ファンドの方が合理的でしょう。

現物保有にこだわらないなら投資信託が有利だワン!

アモーヴァ・アセットマネジメント(旧:日興アセットマネジメント)の「ゴールド・ファンド」も金投資信託の有力な選択肢です。

三菱UFJ純金ファンドとほぼ同じ商品性ですが、コスト面でやや優位。

為替ヘッジの有無を選べる点も特徴的でしょう。

| 項目 | 三菱UFJ純金ファンド | ゴールド・ファンド (為替ヘッジなし) |

|---|---|---|

| 運用会社 | 三菱UFJアセットマネジメント | アモーヴァ・アセットマネジメント |

| 設定日 | 2011年2月7日 | 2017年7月31日 |

| 購入時手数料 | 上限1.1%(税込) | 2.2%(税込)以内 |

| 信託報酬 | 年0.55%(税込) | 年0.407%(税込) |

| 実質コスト | 年0.99%(税込) | 年0.44%程度(税込) |

| 純資産総額 | 7,995.20億円 (2025年12月30日時点) | 1,966.93億円 (2025年12月30日時点) |

| 新NISA | 成長投資枠○ | 成長投資枠○ |

ゴールド・ファンドは信託報酬の実質コストが0.445%程度と低め。

三菱UFJ純金ファンドの約半分のコストで運用できる計算になります。

購入時手数料と実質コスト(信託報酬)の両方を考えたうえで判断する必要があるね!

ただし三菱UFJ純金ファンドの純資産総額の大きさは、流動性や安定性を示しているとも言えるでしょう。

三菱UFJ純金ファンドへの投資を検討する際、多くの人が抱く疑問をまとめました。

元本割れのリスクや適切な配分比率など、投資判断に直結する質問に回答します。

購入前に不安を解消しておきましょう。

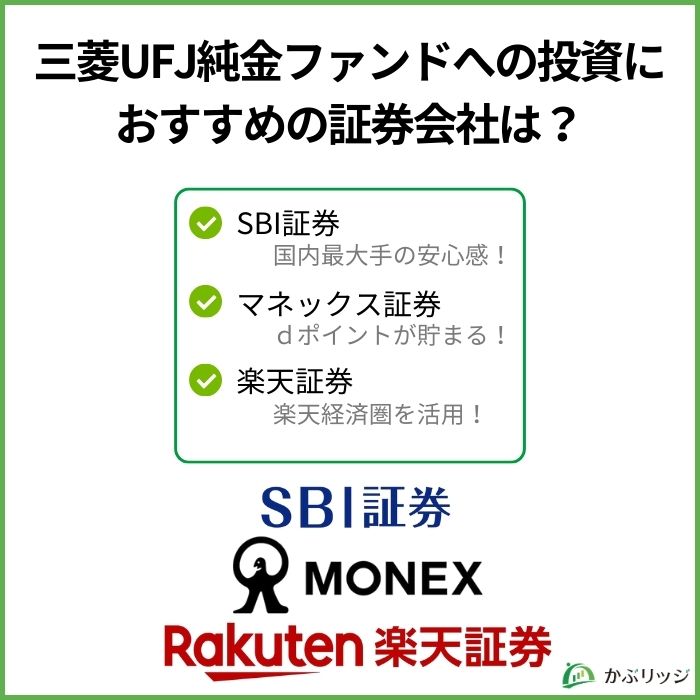

三菱UFJ純金ファンドは証券会社によって購入手数料やポイント還元率、使い勝手が異なります。

今回は購入手数料が無料の証券会社を3社紹介します。

SBI証券は国内最大手のネット証券として知られています。

投資信託の取扱本数が豊富で、三菱UFJ純金ファンドも100円から購入可能。

三井住友カードでクレカ積立を設定すれば、積立額に対してVポイントが貯まるのも魅力でしょう。

国内最大手の安心感があるワン!

\ 国内株式個人取引シェアNo.1! /

SBI証券なら1株から日本株に投資できます。

優待株・高配当株もお任せ!クレカ積立でポイントも貯まる

マネックス証券はクレカ積立のポイント還元率が高いのが特徴です。

マネックスカードで積立設定すると、月5万円まで最大1.1%のポイント還元を受けられます。

年間で最大6,600円分のポイントが貯まる計算になるでしょう。

投資信託の保有残高に応じたポイント還元も充実しています。

ポイント還元率を重視するならマネックスだワン!

2つめの証券口座にもおすすめ!

マネックス証券は、dポイントが貯まって使えるうえ、dカードでの積立投資にも対応。

日本株銘柄分析ツール「マネックス銘柄スカウター」が無料で使える!

楽天証券は楽天経済圏を活用している人に特におすすめです。

楽天カードでクレカ積立を設定すれば、積立額に対して楽天ポイントが貯まります。

対象の投資信託なら保有残高に応じて毎月楽天ポイントが貯まる仕組みも。

楽天市場での買い物が多い人には最適だね!

\新規口座開設数No.1!/

楽天証券は国内株式(現物・信用)の取引が無料!

楽天ポイントもドンドン貯まります。

どの証券会社を選んでも三菱UFJ純金ファンドは購入できますが、ポイント還元率や使い慣れたサービスで選ぶと良いでしょう。

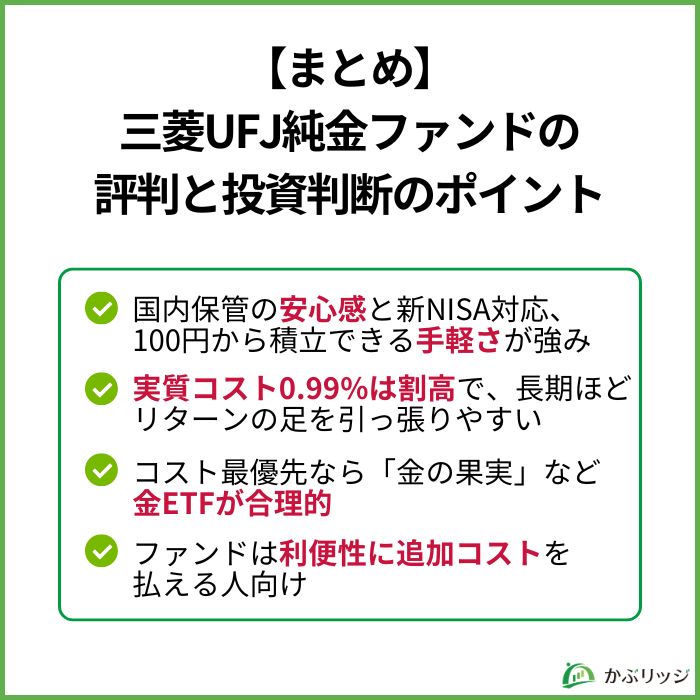

三菱UFJ純金ファンドは、投資対象である「金の果実」が金現物を国内保管している安心感と新NISA対応が魅力の金投資信託です。

販売会社によるものの、100円から積立できる手軽さは初心者にも優しいでしょう。

一方で実質コスト0.99%という高さは、長期投資では大きな足かせになりかねません。

🔰かぶリッジの結論

コストを許容できるかが、購入するか否かの判断材料の一つだね!

特に投資信託で一元管理したい方や、少額から始めたい初心者には向いているでしょう。

ただし、金投資はポートフォリオの5~10%程度に留めるのがおすすめです。

自分の投資スタイルに合わせて選ぶのが大事だワン!

かぶリッジのメルマガ会員になりませんか

・投資系インフルエンサーx企業対談セミナー情報配信

・【登録特典】過去開催セミナーのインフルエンサー作成資料プレゼント etc...