LINEでも情報をお届けします

LINEでも情報をお届けします

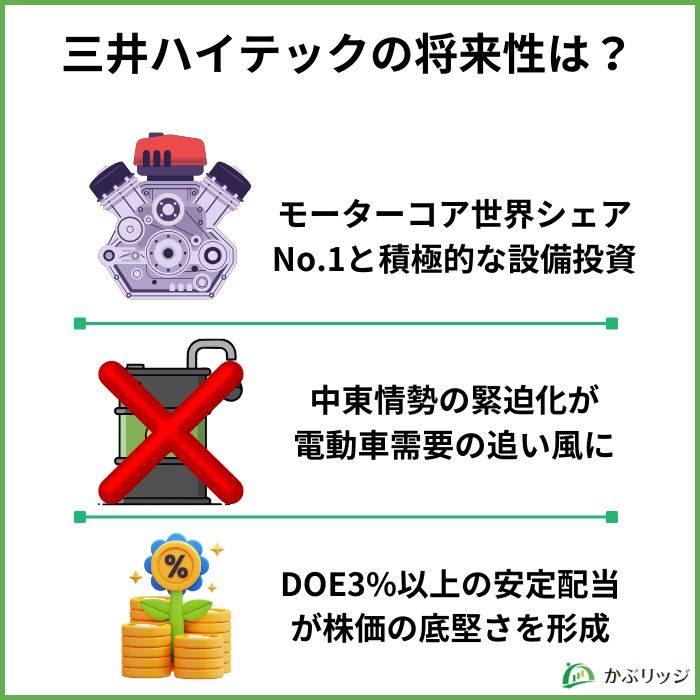

・三井ハイテックってどんな会社?

・モーターコア世界シェア1位の将来性は?

・中東情勢が追い風って本当?

このようなお悩みを解決します。

かぶリッジの結論

三井ハイテックは、超精密加工技術を核とした北九州発のグローバル企業です。

同社は今、電動車向けモーターコアの世界シェアNo.1メーカーとして、メキシコ新工場の稼働開始など、グローバル供給体制の拡大を加速させています。

2026年1月期は欧州BEV事業の減損損失を計上した一方で、売上高は過去最高を更新。

まさに「先行投資の真っただ中」にある同社の将来性に迫ります。

そこで今回は、三井ハイテックの将来性について、事業内容や業績、強みの観点から詳しく解説します。

電動車時代の”縁の下の力持ち”として注目の銘柄だワン!

執筆:かぶリッジ編集部

かぶリッジは、20年以上にわたり投資家向けサービスを提供する株式会社インベストメントブリッジが運営しています。日本株投資や米国株投資を実践する編集部メンバーや、現役の証券アナリスト、元証券会社勤務の社員等で運営しています。

正しい情報をお伝えするために随時更新を実施しますが、掲載内容には古い情報、誤った情報が含まれることがございます。

また、本記事でご紹介する企業や投資商品はすべて情報提供目的であり、投資を推奨・勧誘する目的はございません。

情報の取捨選択や投資判断は各ユーザー様のご判断・責任にてお願いいたします。

※掲載内容へのご指摘につきましては、お問い合わせフォームより受け付けております。

かぶリッジのメルマガ会員になりませんか

・投資系インフルエンサーx企業対談セミナー情報配信

・【登録特典】過去開催セミナーのインフルエンサー作成資料プレゼント etc…

💡このパートの要約

同社の将来性を語る上で欠かせないのが、以下の3つのポイントです。

三井ハイテックの最大の強みは、車載用モーターコアで世界シェアNo.1という圧倒的な競争優位性にあります。

モーターコアとは、EV(電気自動車)やHEV(ハイブリッド車)などの電動車に搭載されるモーターの中心部品であり、電動車の性能を左右する極めて重要な部品です。

三井ハイテックのモーターコア事業の強み

金型という”ものづくりの原点”から一貫して自社で手がけているのがすごいよね!

同社は中期経営計画(2026〜2028年1月期)において、3年間で1,100億円の設備投資を計画しています。

特に電機部品(モーターコア)には920億円を集中投下し、北米市場の拡大を見据えたメキシコ新工場も2026年7月にEV部品の量産を開始予定です。

ただし、この巨額の先行投資には短期的な利益圧迫が伴います。

2026年1月期には海外拠点の立ち上げ費用や人員確保コストが先行し、電機部品の営業利益は前期比18.5%減となりました。

会社側は収益の「底」は2028年1月期と見ており、2029年1月期以降に生産数量の本格拡大に伴う「Jカーブ」の収益回復シナリオを描いています。

いわば”しゃがみ込み”の時期にあたるけど、投資が実を結べば大きな成長が期待できるね!

2026年2月28日、米国とイスラエルがイランに対する軍事攻撃を開始し、ホルムズ海峡が事実上の封鎖状態に陥りました。

この中東情勢の緊迫化により、原油価格は一時1バレル90ドルを超える水準まで高騰し、世界的にガソリン価格が急騰しています。

原油高騰が電動車需要に与える影響

日本はガソリン価格が190.8円/Lまで上昇(2026年3月16日時点)し、1990年8月の調査開始以来の史上最高値となっているよ!

特に注目すべきは、同社のモーターコア売上構成です。

BEV(純電気自動車)向けはわずか4%にとどまる一方、HEV向けが83%を占めているため、欧州のBEVシフト鈍化の影響を受けにくく、むしろ原油高騰によるHEV需要拡大の恩恵を直接的に受ける構造となっています。

ただし、中東情勢の長期化は原材料価格や物流コストの上昇というマイナス面も持ち合わせており、同社の主要鋼材価格にも影響を及ぼす可能性がある点には注意が必要です。

「ガソリンが高い→HEVが売れる→モーターコアが売れる」という好循環が期待できるワン!

三井ハイテックはDOE(株主資本配当率)3%以上を目安とした安定的な配当を基本方針としています。

DOE(Dividend On Equity)とは、株主資本(純資産)に対する配当金の割合を示す指標です。

計算式:配当金総額 ÷ 株主資本 × 100

配当性向(利益に対する配当の割合)と異なり、一時的な利益変動に左右されにくいため、安定的な配当政策の指標として重視されます。

この方針の強みは、利益が大きく落ち込んでも配当を維持できるという安心感にあります。

実際、2026年1月期は純利益が前期比74.2%減の31億円と大幅に落ち込みましたが、配当性向104.3%という水準で年間18円(前期比+0.4円)の配当を実施しました。

| 中間 | 期末 | 合計 | 配当性向 | DOE | |

|---|---|---|---|---|---|

| 2025年1月期 | 5.60円※ | 12.00円 | 17.60円※ | 26.3% | 3.1% |

| 2026年1月期 | 6.00円 | 12.00円 | 18.00円 | 104.3% | 3.0% |

| 2027年1月期(予想) | 6.00円 | 13.00円 | 19.00円 | 49.6% | 3.0% |

利益がボロボロでも配当が維持される安心感は、株価の下支え要因になるワン!

投資家にとってこの仕組みは、「先行投資で利益が落ちても配当が維持され(下値不安が小さい)、2029年1月期以降にモーターコアの稼働率が上がれば利益が回復する」という、いわばコールオプション付きの配当株として機能しています。

💡このパートの要約

ここでは、三井ハイテックの事業内容や業績について詳しく見ていきます。

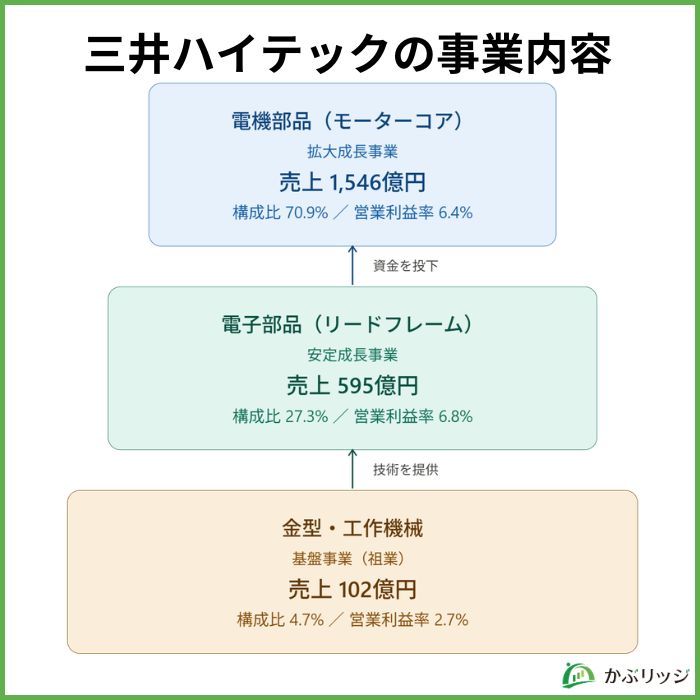

三井ハイテックは、「超精密加工技術」を核に、明確な役割を持たせた3つの事業を展開しています。

2026年1月期のセグメント別業績は以下の通りです。

| 事業区分 | 売上高(百万円) | 前年同期比 | 営業利益率 | 構成比 |

|---|---|---|---|---|

| 電機部品(モーターコア) | 154,649 | -0.3% | 6.4% | 68.9% |

| 電子部品(リードフレーム) | 59,567 | +7.5% | 6.8% | 26.5% |

| 金型・工作機械 | 10,247 | +0.2% | 2.7% | 4.6% |

HEV・BEV等の電動車向けモーターコアを製造・販売する主力事業で、売上構成比の約7割を占めます。

2026年1月期は、電動車向け駆動・発電用モーターコアの需要は堅調に推移しましたが、主要鋼材価格の下落を販売価格に反映したことにより、売上高は前期比0.3%減となりました。

電機部品事業の用途別売上構成

HEV向けが8割超を占めていて、BEV市場の鈍化の影響は限定的だね!

レガシー半導体向けのリードフレームを製造・販売する事業です。

2026年1月期は、民生向け製品の一時的な需要増加および主要原材料の価格転嫁が寄与し、売上高は前期比7.5%増、営業利益は同8.5%増と好調でした。

この事業は高いEBITDAマージン(12.3%)を誇り、ここで稼いだキャッシュをモーターコアの設備投資に回す「資金供給源」としての役割を担っています。

三井ハイテックの祖業であり、上記2事業の競争力の源泉となる超精密金型技術を提供しています。

2026年1月期は金型の受注増加に伴い、売上高は前期比0.2%増と堅調に推移しました。

金型→リードフレーム→モーターコアと、技術と資本が順番に流れていく「資本還流モデル」が特徴だワン!

三井ハイテックの業績は、以下の通りです。

| 決算期 | 2023年1月期 | 2024年1月期 | 2025年1月期 | 2026年1月期 |

|---|---|---|---|---|

| 売上高 | 174,615 | 195,881 | 214,890 | 218,329 |

| 営業利益 | 22,586 | 18,119 | 16,017 | 12,651 |

| 当期純利益 | 17,581 | 15,545 | 12,219 | 3,151 |

| 営業利益率 | 12.9% | 9.3% | 7.5% | 5.8% |

| ROE | 24.9% | 17.6% | 11.8% | 2.8% |

| EPS | 96.20円 | 85.06円 | 66.86円 | 17.25円 |

2026年1月期は、売上高こそ2,183億円と過去最高を更新しましたが、利益面では大幅な減益となりました。

⚠️ 純利益74.2%減の背景を冷静に分析

大幅減益の主因は以下の特別損失にあります:

つまり、約65億円の特別損失が一過性要因として純利益を大きく押し下げたものであり、本業の稼ぐ力を示す営業利益は126億円を確保しています。

2027年1月期の業績予想は以下の通りです。

営業利益は減益予想だけど、特別損失がなくなる分、純利益は大幅に回復する見込みなのね!

💡このパートの要約

三井ハイテックの持続的な成長が期待される理由は、同社の独自の強みにあります。

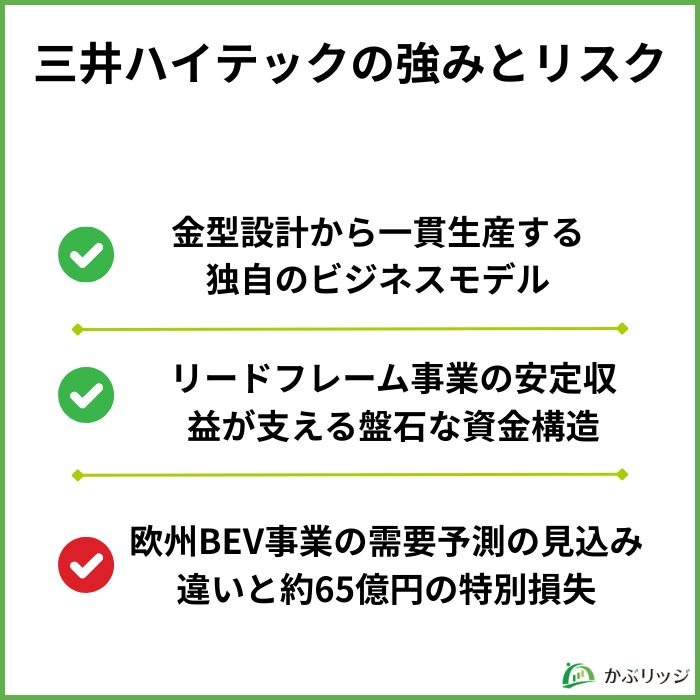

三井ハイテックの最大の競争力は、金型設計から製品供給までの一貫生産体制にあります。

祖業である金型技術をベースに、1μm(マイクロメートル)単位の超精密加工を行い、他社には真似できない高品質なモーターコアを生産しています。

一貫生産体制の競争優位性

金型から製品まで自社で一気通貫できるのは、世界でもまれな強みだよ!

この一貫生産体制は、コスト競争力と品質の安定性の両面で大きなアドバンテージとなっており、グローバルトップシェアの維持に貢献しています。

三井ハイテックのもうひとつの強みが、電子部品(リードフレーム)事業の安定した収益力です。

リードフレーム事業はEBITDAマージン12.3%と高い収益性を維持しており、今後3年間で125億円の設備投資を行いながらも安定的にキャッシュを創出し続けます。

この「枯れた技術での盤石な集金システム」があるからこそ、モーターコア事業への巨額投資が可能となり、かつDOE3%の配当も守ることができるのです。

定率法での減価償却は初期の償却額が大きくなりやすく会計上投資家にネガティブに評価されがちだワン!

2026年1月期に計上した約65億円の特別損失(製造設備の減損損失39億51百万円・欧州事業損失25億91百万円)は、欧州BEV市場の成長鈍化を受けた設備計画の見直しによるものです。

前中期経営計画(2025年3月公表)では欧州BEV向けへの積極投資を織り込んでいましたが、想定よりも早期に市場の鈍化が顕在化したため、設備の帳簿価額の回収が困難と判断されました。

欧州での教訓を活かした投資規律の強化が、今後の巨額投資においてどう機能するか注視したいね。

最後に、三井ハイテックの将来性と投資価値についておさらいです。

かぶリッジの結論

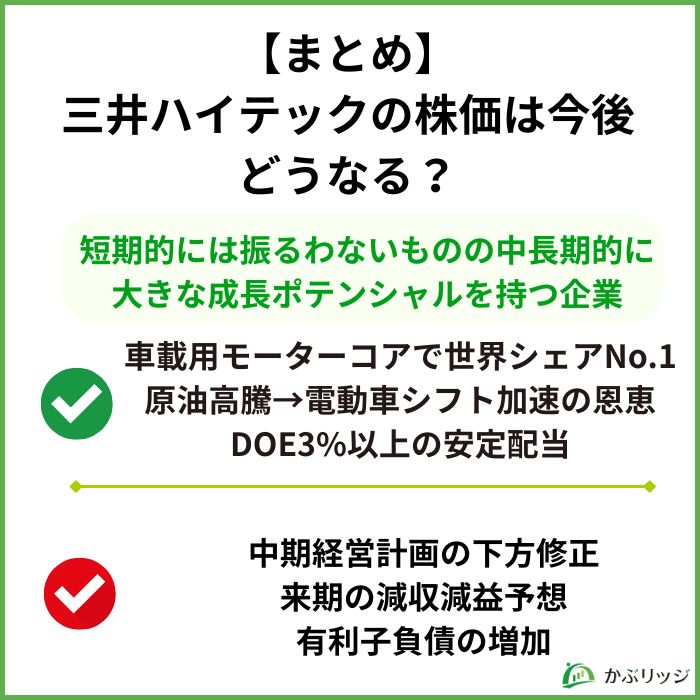

三井ハイテックの株価見通しとしては、中長期的に大きな成長ポテンシャルを持つ銘柄であり、短期的な利益低迷に耐えられる投資家に適していると考えられます。

その根拠として、以下の点が挙げられます。

【プラス要因】

【注意すべきリスク要因】

総合的に見て、三井ハイテックは電動車時代に不可欠なモーターコアのグローバルトップメーカーとして、長期的な成長ポテンシャルを持つ一方、先行投資による利益圧迫の真っただ中にある「Jカーブの底」付近に位置しています。

加えて、2026年2月末からの中東情勢緊迫化と原油高騰は、同社の主力であるHEV向けモーターコアの需要拡大を後押しする追い風となり得ます。

💡 投資判断のポイント

投資を検討する際は、中期経営計画の進捗や電動車市場の動向、中東情勢の推移を注視することが重要だワン!

かぶリッジのメルマガ会員になりませんか

・投資系インフルエンサーx企業対談セミナー情報配信

・【登録特典】過去開催セミナーのインフルエンサー作成資料プレゼント etc...