LINEでも情報をお届けします

LINEでも情報をお届けします

・インベスコ世界厳選株式オープンはやめておくべき?

・手数料は高いの?

・どんな人なら向いているの?

このような疑問にお答えします。

インベスコ世界厳選株式オープン(愛称:世界のベスト)は、純資産総額3兆円を超える大人気ファンドです。

しかし、同ファンドについてネットで調べると「やめとけ」などと出てきてしまいます。

本記事では、悪い評判の理由から他ファンドとの比較までを解説し、このファンドを買うべき人はどんな人なのかを明らかにします。

評判の真相を、データで徹底検証するワン!

執筆:かぶリッジ編集部

かぶリッジは、20年以上にわたり投資家向けサービスを提供する株式会社インベストメントブリッジが運営しています。日本株投資や米国株投資を実践する編集部メンバーや、現役の証券アナリスト、元証券会社勤務の社員等で運営しています。

正しい情報をお伝えするために随時更新を実施しますが、掲載内容には古い情報、誤った情報が含まれることがございます。

また、本記事でご紹介する企業や投資商品はすべて情報提供目的であり、投資を推奨・勧誘する目的はございません。

情報の取捨選択や投資判断は各ユーザー様のご判断・責任にてお願いいたします。

※掲載内容へのご指摘につきましては、お問い合わせフォームより受け付けております。

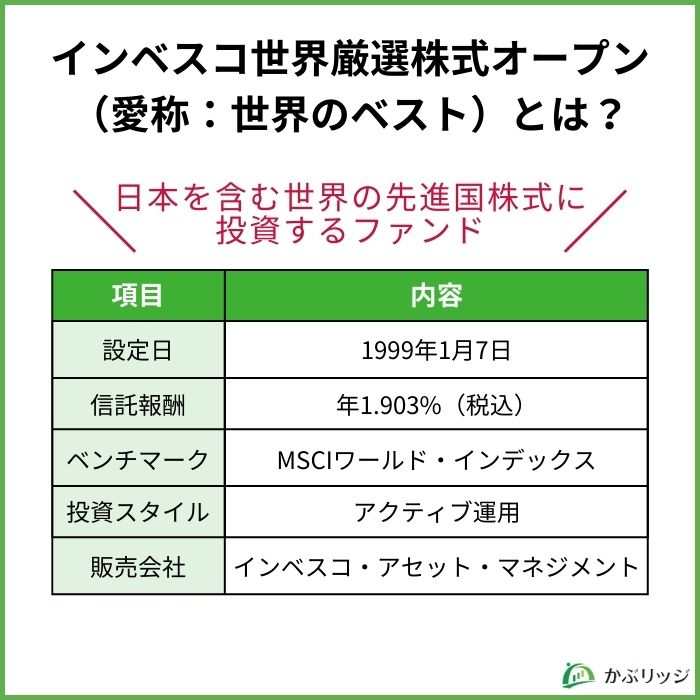

インベスコ世界厳選株式オープンは、日本を含む世界の先進国株式に投資するアクティブファンドです。

2026年1月末時点で純資産総額は3兆6,645億円を超え、日本の投資信託の中でもトップクラスの規模を誇ります。

運用会社のインベスコ・アセット・マネジメントは、世界的な資産運用会社として知られる存在です。

「成長」「配当」「割安」の3つの観点から銘柄を厳選する独自の運用スタイルが特徴とされます。

世界中から「本当に良い企業」だけを選ぶファンドだワン!

インベスコ世界厳選株式オープンは、MSCIワールド・インデックスをベンチマークとして設定しています。

このベンチマークは、先進国23カ国の大型・中型株で構成される株価指数です。

運用では、ベンチマークを上回るリターンを目指すアクティブ運用を採用しています。

「企業の成長に着目」「質の高い配当に着目」「割安な株価水準に着目」という3つの基準で銘柄を厳選する運用方針が魅力です。

| 項目 | 内容 |

|---|---|

| 運用会社 | インベスコ・アセット・マネジメント株式会社 |

| 投資対象 | 日本を含む世界の先進国株式 |

| ベンチマーク | 為替ヘッジあり:MSCIワールド・インデックス(税引後配当込み、円ヘッジベース) 為替ヘッジなし:MSCIワールド・インデックス(税引後配当込み、円換算ベース) |

| 運用スタイル | アクティブ運用 |

| 純資産総額 | 3兆6,645億円(2026年1月末時点) |

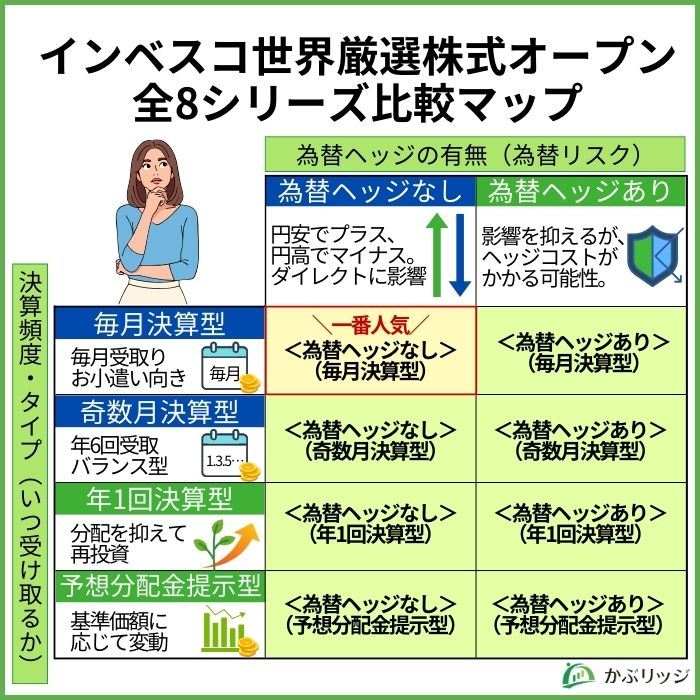

世界のベストには、為替ヘッジの有無と決算頻度の組み合わせで8つのシリーズが存在しています。

ネット上で評判が割れる原因の一つは、実はこのシリーズの混同によるものかもしれません。

例えば「基準価額が下がっている」という評価は毎月決算型の話で、年1回決算型は設定来で2倍以上に上昇しています。

評判を調べる際は必ずどのシリーズの話なのかを確認すべきだよ!

8つのシリーズの中でも、為替ヘッジなし・毎月決算型が圧倒的な人気を誇ります。

純資産総額の約87%※を占め、多くの投資家から支持されている状況です。

※2026/1/27時点の全8シリーズの純資産総額をもとにかぶリッジが計算

人気の理由は、毎月分配金を受け取れるという仕組みでしょう。

ただし、この毎月分配型には「タコ足配当」と呼ばれる元本取り崩しのリスクがあるため、後ほど詳しく解説します。

毎月お小遣いがもらえるイメージだけど、注意点もあるワン!

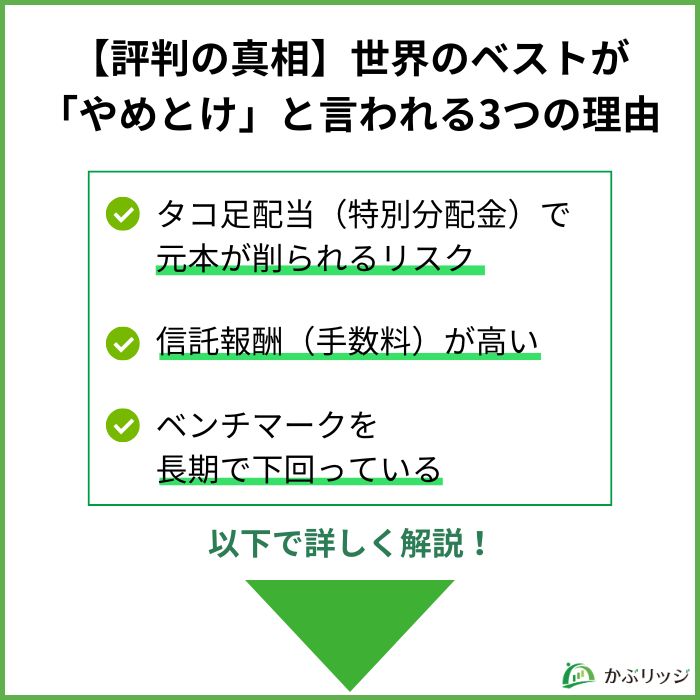

ネット上でインベスコ世界厳選株式オープンについて検索すると、否定的な意見が数多く見つかります。

なぜ純資産3兆円超の人気ファンドが、これほど批判されるのでしょうか。

その背景には以下の3つの問題があります。

それぞれの理由を、データをもとに詳しく見ていきましょう。

人気の裏に隠れた真実を、しっかり確認するワン!

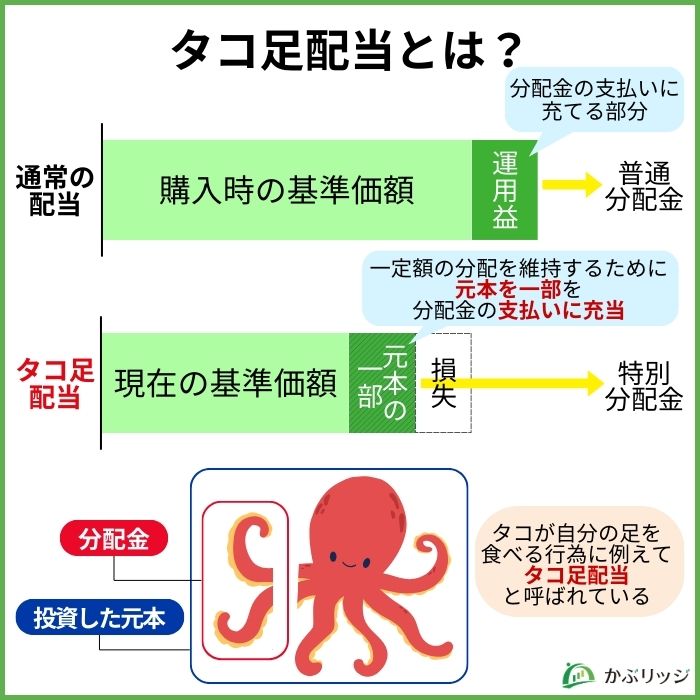

人気の為替ヘッジなし・毎月決算型では、毎月150円(1万口あたり)の分配金(課税前)が支払われています。

ただし、毎月分配型の分配金は運用益から出ているとは限りません。

分配金は、運用状況によっては元本の一部を払い戻す形で支払われることがあります。

これが一般にタコ足配当と呼ばれる状態です。

この特別分配金は税金がかからない一方で、非課税なのは「得をした」からではなく、自分の元本が減っただけという点が重要です。

お小遣いが増えたように見えて、実は自分の貯金を下ろしているようなイメージだね…

実際、基準価額は設定来の1万円を下回る8,870円※で、分配を受け取っても保有口数あたりの基準価額が戻らない限り、資産全体の回復は進みにくいのです。

※為替ヘッジなし・毎月決算型、2026年1月30日時点

毎月もらえて嬉しい!だけじゃなく、中身をチェックするワン!

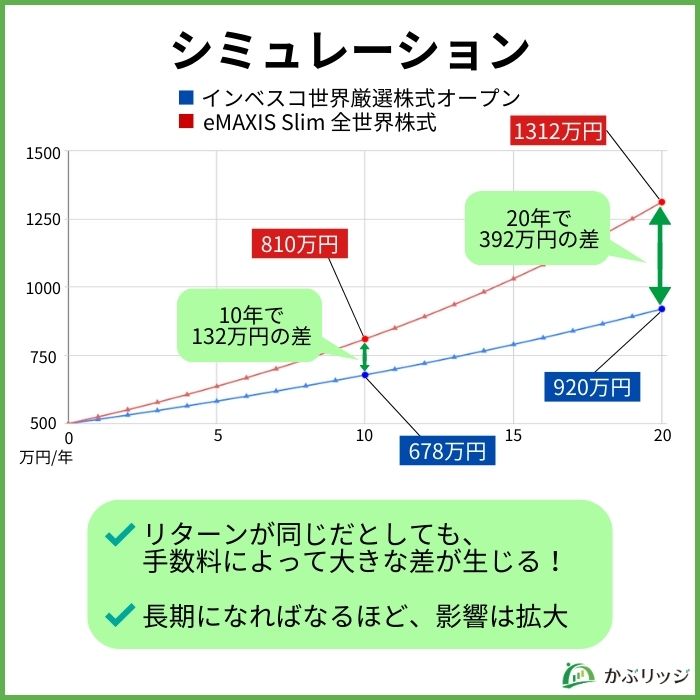

世界のベストの信託報酬は年率1.903%(税込)で、これは投資額の約2%が毎年自動的に差し引かれる計算です。

例えば500万円を投資した場合、年間で約9.5万円もの手数料が発生します。

一方、人気のインデックスファンド「eMAXIS Slim 全世界株式(オール・カントリー)」の信託報酬は年率0.05775%と約33分の1の水準。

この差は長期運用になればなるほど、リターンに大きな影響を及ぼすことになるでしょう。

仮に以下の条件でそれぞれ投資したときの影響をシミュレーションしてみます。

| 初期投資額 | 500万円 | |

|---|---|---|

| 年率リターン(手数料控除前) | 5% | |

| 信託報酬 | インベスコ世界厳選株式オープン | 1.903% |

| eMAXIS Slim 全世界株式 | 0.05775% | |

| 運用期間 | 20年 | |

圧倒的な差があるように思えるね…

でも、なんでこんなに手数料が違うの?

手数料に差があるのは、アクティブファンドの世界のベストとインデックスファンドのオルカンでは運用方法が異なるためです。

つまり、運用方法が異なるファンド同士では、手数料だけで優劣を決めるのは適切ではありません。

同じアクティブ運用のファンドと比較するのが正しいワン!

そこで、同じアクティブ運用の人気ファンドと比べて、世界のベストのコスト水準を確認してみましょう。

| アクティブ運用ファンド | 信託報酬(手数料) |

|---|---|

| インベスコ世界厳選株式オープン(世界のベスト) | 1.903% |

| 日本大型株長期厳選投資 | 1.353% |

| 農林中金<パートナーズ>長期厳選投資 おおぶね | 0.99% |

| ひふみプラス | 1.078% |

| コモンズ30ファンド | 1.078% |

アクティブ運用ファンドの中でも、世界のベストの信託報酬は高めの水準にあることが分かります。

アクティブ運用の平均は1.0~1.5%程度ですが世界のベストは1.903%と、他のアクティブファンドと比べても高コストです。

アクティブファンドは、プロが銘柄を厳選することでベンチマーク(市場平均)を上回る成績を目指す商品です。

しかし、インベスコ世界厳選株式オープン(為替ヘッジなし・毎月決算型)はベンチマークに対して、多くの期間で下回っています。

以下は、ファンドとベンチマークの騰落率を比較し、上回っている方を赤字で示したものです。

| 比較項目 | 世界のベスト※1 | MSCIワールド指数※2 |

|---|---|---|

| 1ヵ月 | 3.04% | 1.99% |

| 3ヵ月 | 6.54% | 9.65% |

| 6ヵ月 | 10.55% | 20.94% |

| 1年 | 16.39% | 19.16% |

| 3年 | 96.96% | 107.93% |

| 設定来 | 466.39% | 434.22% |

高い信託報酬を払ってプロに運用を任せているにもかかわらず、パフォーマンス評価の基準である市場平均に勝てていないという点は、購入前に押さえておきたいポイントです。

また、MSCIワールドのような株式指数は、低コストで指数に連動することを目指すインデックス商品でも投資できます。

したがって、コストを抑えて市場平均を取りにいく方針であれば、世界のベストを選ぶ合理性がどこにあるのか冷静に検討しましょう。

高い手数料を払う意味があるのか、よく考える必要があるワン!

デメリットばかり取り上げられる世界のベストですが、なぜ純資産総額3兆円超という圧倒的な支持を集めているのでしょうか。

その答えは、毎月の安定した分配金と長年の実績にあります。

資産形成には向かない側面がある一方で、特定のニーズを持つ投資家にとっては魅力的な選択肢となっているのです。

ここでは、世界のベストが評価されている理由を見ていきましょう。

人気には、ちゃんと理由があるワン!

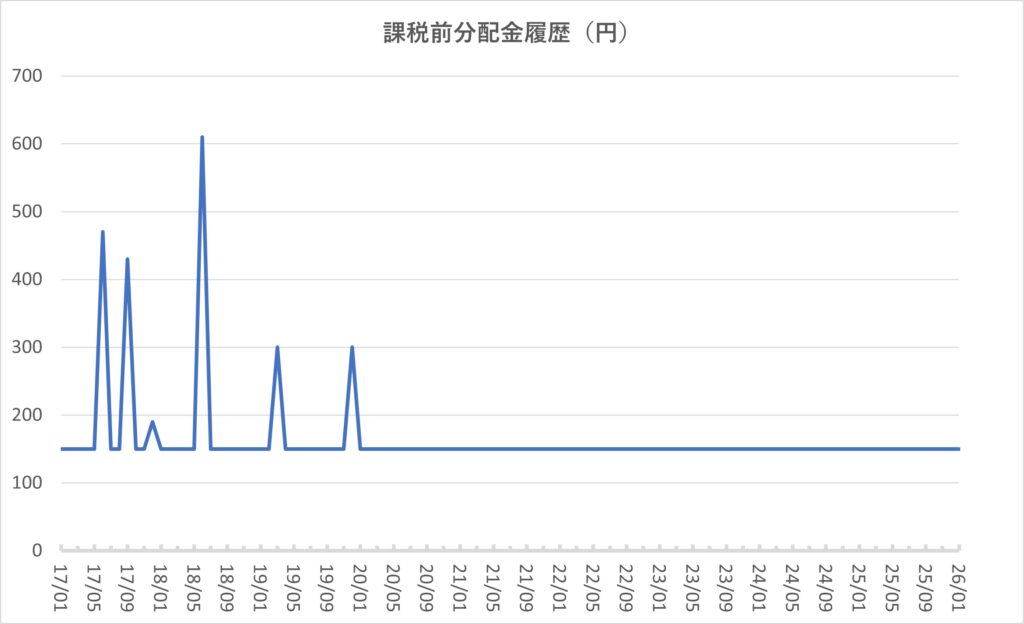

世界のベスト(毎月決算型)の最大の魅力は、長期間にわたり高い分配金水準を維持してきた実績と言えるでしょう。

2026年1月時点で、分配金は2017年1月から毎月分配が続いており、2020年1月以降は毎月150円です。

2020年以前は150円を上回る月もあり、分配金額は運用状況等により変動します。

500万円を投資した場合、年間で約101.5万円(月約8.5万円)の分配金(税引前)※を受け取れる計算です。

※2026/1/30時点の基準価額8,870円で1万口あたり月150円の分配金が1年間続いたと仮定して計算

自分で定期的に売却する作業が苦手な方には大きなメリットになるでしょう。

資産を取り崩す(売却する)という作業は、心理的にハードルが高いものです。

世界のベストは、そうした心理的な負担を軽減する自動的な現金化機能として活用できます。

毎月決まった日に振り込まれるから、生活設計がしやすいワン!

世界のベストは、R&Iファンド大賞2025で投資信託20年部門外国株式バリュー部門の優秀ファンド賞を3年連続で受賞しています。

これは外部評価機関から過去の運用実績が評価されている証拠です。

ただし、この受賞は過去の実績に対する評価で、将来のリターンを保証するものではないよ!

また、世界のベストが大手銀行や証券会社で積極的に販売されていることも、ブランド力の一因かもしれません。

対面での相談を重視する投資家層にとって、窓口で勧められる安心感は大きな決め手となっているでしょう。

実績と信頼性が、人気の理由の一つだワン!

世界のベストへの投資を検討する際、比較対象となるのがeMAXIS Slim 全世界株式(オール・カントリー)です。

通称「オルカン」と呼ばれるこのファンドは、新NISA開始以降、個人投資家から圧倒的な支持を集めています。

どちらも世界株式に投資するファンドですが、運用方針やコスト、リターンには大きな違いがあるのです。

どちらを選ぶべきか、様々な観点から徹底比較していきましょう。

王道のインデックスファンドとの違いを確認するワン!

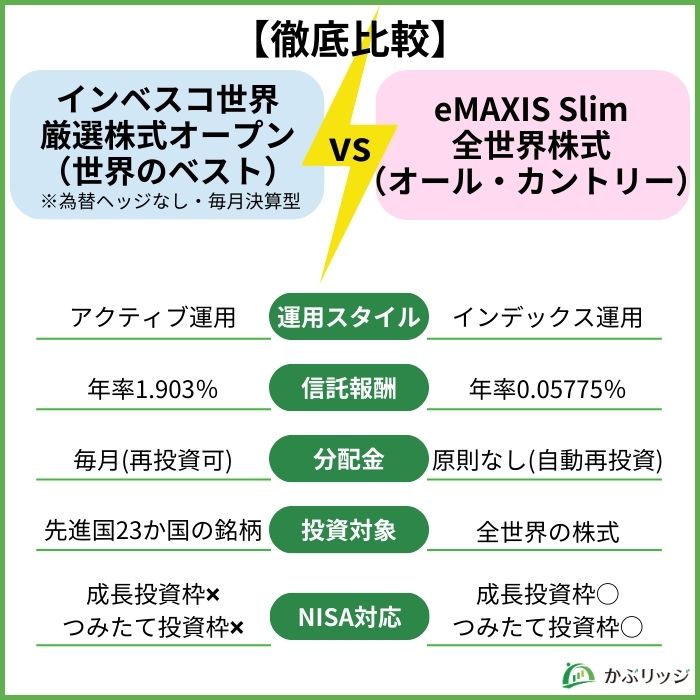

| 比較項目 | 世界のベスト(為替ヘッジなし・毎月決算型) | eMAXIS Slim 全世界株式 |

|---|---|---|

| 運用スタイル | アクティブ運用 | インデックス運用 |

| 信託報酬 | 年率1.903% | 年率0.05775% |

| 分配金 | 毎月(再投資可) | 原則なし(自動再投資) |

| 投資対象 | 先進国23カ国の銘柄 | 全世界の銘柄(新興国含む) |

| NISA対応 | 成長投資枠× つみたて投資枠× | 成長投資枠〇 つみたて投資枠〇 |

| 購入時手数料 | 0~3.3%(販売会社により異なる) | なし |

| 過去5年リターン (年率・2026年1月末時点) | +22.14% | +20.77% |

一見すると世界のベストの方がリターンは高いように見えますが、手数料の差を考慮すると評価が変わってきます。

500万円を投資した場合、世界のベストは年間約9.5万円の手数料が発生します。

一方オルカンは年間約2,888円と、その差は年間で約9.2万円にも及びます。

この手数料差が10年、20年と積み重なることで、最終的なリターンに大きな影響を与えるでしょう。

長期の資産形成を目指すならオルカンの方が合理的な気がするな…

ただし、毎月の分配金を生活費として使いたい場合は世界のベスト(毎月決算型)を選ぶ理由になるかもしれません。

また、新NISAの「つみたて投資枠」を使いたい場合は、オルカン一択となります。

世界のベスト(年1回決算型・奇数月決算型)は「成長投資枠」のみ対応で、毎月決算型は新NISA非対応という点も要注意でしょう。

目的に合わせて選ぶことが大事だワン!

世界のベストは「やめとけ」という声がある一方で、純資産3兆円超の支持を集めているファンドです。

この矛盾した評価の理由は、投資家のライフステージや目的によって評価が真逆になるためです。

資産を増やしたい現役世代には致命的な弱点がある一方、定期収入を必要とする層には最適な選択肢となる可能性も。

ここでは、あなたが世界のベストに向いているのか、それとも別の選択肢を検討すべきかを明らかにします。

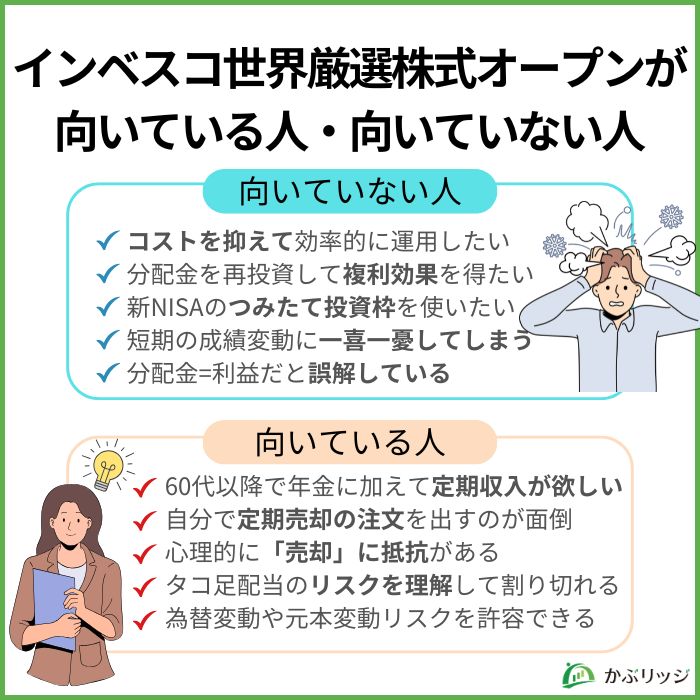

ずばり20~50代の「現役世代・資産形成期の人」は向いていない!

これから資産を増やしていきたい20代~50代の現役世代には、世界のベスト(特に毎月決算型)は推奨できません。

理由は、高い信託報酬と毎月分配による複利効果の損失です。

投資の基本は「長期・積立・分散」と言われますが、毎月分配型はこの原則から外れています。

資産形成期は低コストのインデックスファンドで複利効果を最大化すべきかもね!

特に注意すべきは、「毎月お小遣いがもらえる」というイメージだけで購入してしまうケースです。

分配金の一部が元本取り崩しである可能性を理解せずに投資すると、気づいたら元本が大きく目減りしている可能性があります。

また、世界のベストは新NISAの「つみたて投資枠」に対応していません。

年1回決算型・奇数月決算型は「成長投資枠」のみ対応、人気の毎月決算型は新NISA非対応という点も要注意でしょう。

現役世代なら、素直にオルカンを選ぶのがいいかもだワン!

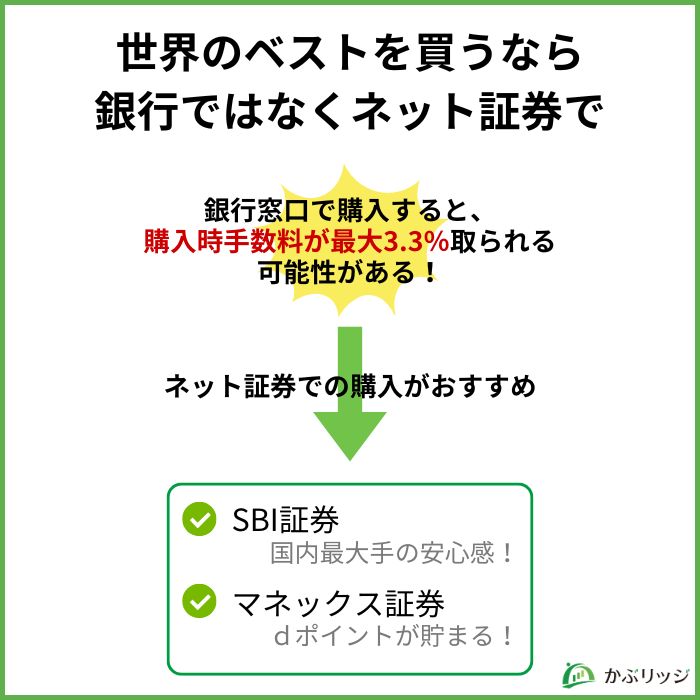

世界のベストへの投資を決めたとしても、どこで購入するかによって大きく損をする可能性があります。

銀行の窓口で購入すると、購入時手数料を最大で3.3%も取られてしまうかもしれません。

500万円を投資した場合、購入時点で16.5万円もの手数料が差し引かれる計算です。

一方、ネット証券なら購入時手数料が無料で、さらに保有残高に応じてポイントまで貯まります。

同じ商品でも、買う場所で大違いだワン!

対面での相談が不要なら、迷わずネット証券を選ぶべきだね!

ここでは、世界のベストを購入できる主要なネット証券を紹介します。

SBI証券は、国内ネット証券で口座開設数No.1を誇る最大手で、世界のベストの全シリーズを取り扱っています。

購入時手数料は完全無料です。

さらに、三井住友カードでクレカ積立を設定すれば、積立額に対してVポイントが貯まるのも魅力でしょう。

国内最大手の安心感があるワン!

\ 国内株式個人取引シェアNo.1! /

SBI証券なら1株から日本株に投資できます。

優待株・高配当株もお任せ!クレカ積立でポイントも貯まる

SBI証券は投資信託の取扱本数が業界トップクラスで、世界のベスト以外の選択肢も豊富です。

将来的に他のファンドへ乗り換える際も、同じ口座内でスムーズに対応できるでしょう。

マネックス証券はクレカ積立のポイント還元率が高いのが特徴です。

マネックスカードで積立設定すると、月5万円まで最大1.1%のポイント還元を受けられます。

つまり年間で最大6,600円分のポイントが貯まるのです。

投資信託の保有残高に応じたポイント還元も充実しています。

ポイント還元率を重視するならマネックスだワン!

2つめの証券口座にもおすすめ!

マネックス証券は、dポイントが貯まって使えるうえ、dカードでの積立投資にも対応。

日本株銘柄分析ツール「マネックス銘柄スカウター」が無料で使える!

世界のベストに関して、投資家の方からよく寄せられる質問をまとめました。

疑問や不安を解消してから、投資判断を下すことが大切です。

気になる疑問を解決するワン!

資産形成期なら低コストのインデックスファンドへの乗り換えを推奨します。

現役世代で長期の資産形成を目指しているなら、年率1.903%の高コストは将来のリターンに大きく影響するでしょう。

オルカンなど低コストのインデックスファンドに乗り換えることで、複利効果を最大化できます。

ただし、含み損がある場合は、他の投資で出た利益との損益通算も検討すべきかもしれません。

一方、60代以降で毎月の分配金を生活費として使っている場合は、無理に売却する必要はないでしょう。

既に取り崩し期に入っており、定期的な現金収入を重視するなら保有継続もアリです。

シリーズによって対応が異なります。

最も人気の高い、為替ヘッジなし・毎月決算型は新NISA非対応となっています。

年1回決算型と奇数月決算型のみNISA「成長投資枠」対象ファンドです。

| シリーズ | 成長投資枠 | つみたて投資枠 |

|---|---|---|

| 為替ヘッジあり・毎月決算型 | × | × |

| 為替ヘッジなし・毎月決算型 | × | × |

| 為替ヘッジあり・年1回決算型 | 〇 | × |

| 為替ヘッジなし・年1回決算型 | 〇 | × |

| 為替ヘッジあり・奇数月決算型 | 〇 | × |

| 為替ヘッジなし・奇数月決算型 | 〇 | × |

| 為替ヘッジあり・予想分配金提示型 | × | × |

| 為替ヘッジなし・予想分配金提示型 | × | × |

新NISAで投資するなら、非課税メリットを活かすためにも利益(キャピタルゲイン)が出やすいファンドを選ぶべきです。

構成銘柄は優良企業が多いものの、為替や世界景気の影響を受けます。

世界のベストは先進国の大型優良株に分散投資しているため、極端な下落リスクは低いでしょう。

ただし、為替ヘッジなしタイプは円高局面で大きく影響を受ける可能性があります。

また、アクティブ運用のためファンドマネージャーの手腕次第という側面も。

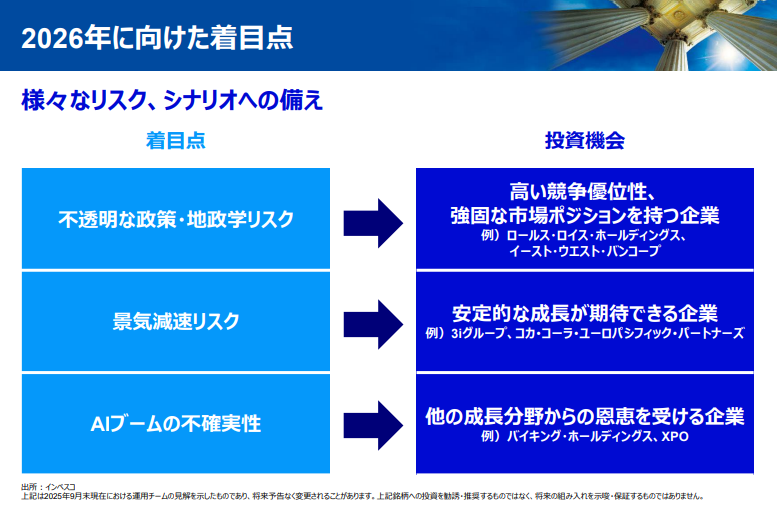

2026年は以下の事柄に着目しているようです。

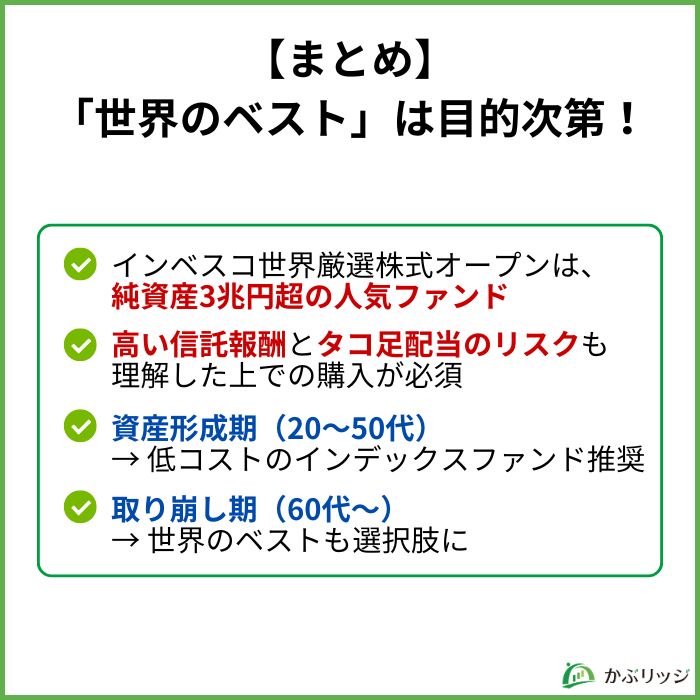

インベスコ世界厳選株式オープン(世界のベスト)は、純資産3兆円超の人気ファンドである一方、「やめとけ」との批判も多い投資信託です。

🔰かぶリッジの結論

この矛盾した評価の背景には、投資家のライフステージや目的によって評価が真逆になるという特性があります。

年率1.903%という高い信託報酬とタコ足配当のリスクは、資産形成期の現役世代には致命的な弱点です。

一方で、取り崩し期の年金生活世代にとっては、毎月の安定した分配金が魅力的な選択肢となるでしょう。

重要なのは、「人気だから」「銀行で勧められたから」という理由だけで購入しないことです。

自分の年齢、投資目的、リスク許容度を明確にした上で、本当に自分に合ったファンドなのかを冷静に判断してください。

自分に合った投資を見つけるワン!

かぶリッジのメルマガ会員になりませんか

・投資系インフルエンサーx企業対談セミナー情報配信

・【登録特典】過去開催セミナーのインフルエンサー作成資料プレゼント etc...