LINEでも情報をお届けします

LINEでも情報をお届けします

・フジクラの株価はなぜ上昇しているんだろう?

・株価はまだまだ上がるかな?

このようなお悩みを解決します。

かぶリッジの結論

フジクラはデータセンター向けの光ファイバーを製造・販売している企業で、生成AIの登場に伴い業績が向上しています。

フジクラの株価は、2024年に日経平均構成銘柄の中で値上がり率トップとなり、2025年においても6,680円から17,440円へと約2.6倍に急騰しました。

そのため、「この先もまだ上がるのか?」と気になっている方も多いでしょう。

そこで今回は、フジクラの株価の今後の見通しについて分かりやすく解説します。

執筆:かぶリッジ編集部

かぶリッジは、20年以上にわたり投資家向けサービスを提供する株式会社インベストメントブリッジが運営しています。日本株投資や米国株投資を実践する編集部メンバーや、現役の証券アナリスト、元証券会社勤務の社員等で運営しています。

正しい情報をお伝えするために随時更新を実施しますが、掲載内容には古い情報、誤った情報が含まれることがございます。

また、本記事でご紹介する企業や投資商品はすべて情報提供目的であり、投資を推奨・勧誘する目的はございません。

情報の取捨選択や投資判断は各ユーザー様のご判断・責任にてお願いいたします。

※掲載内容へのご指摘につきましては、お問い合わせフォームより受け付けております。

新たな証券口座の選択肢に!

💡このパートの要約

まず、フジクラの株価推移を見てみましょう。

ここ1年間の株価推移ですが、大きく上昇していることが分かります。

今後もまだまだ上がるかな?

大きく以下の3つに分けて、考察していきましょう。

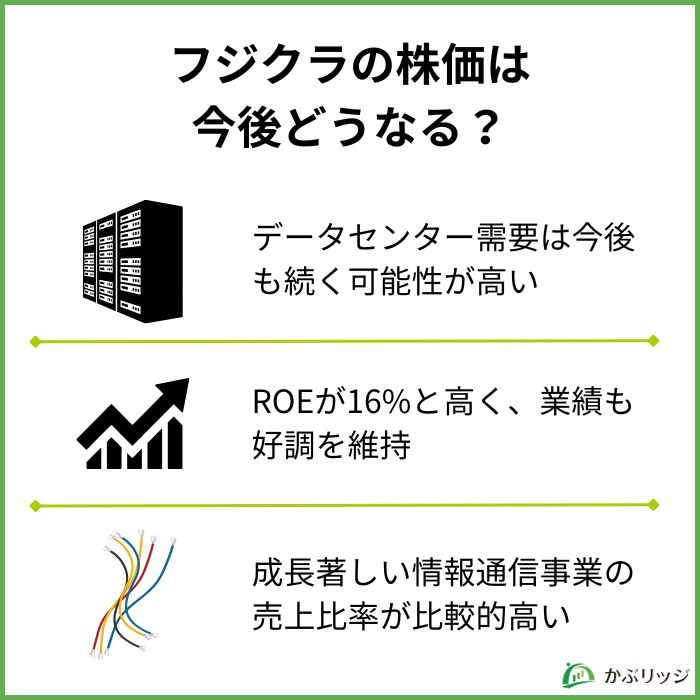

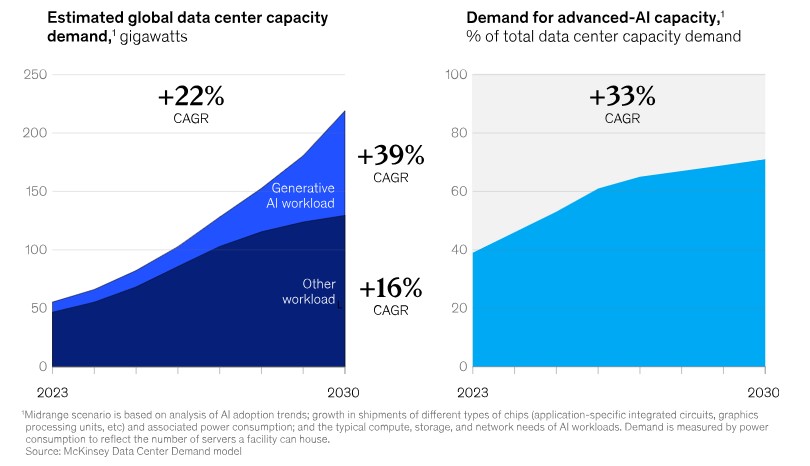

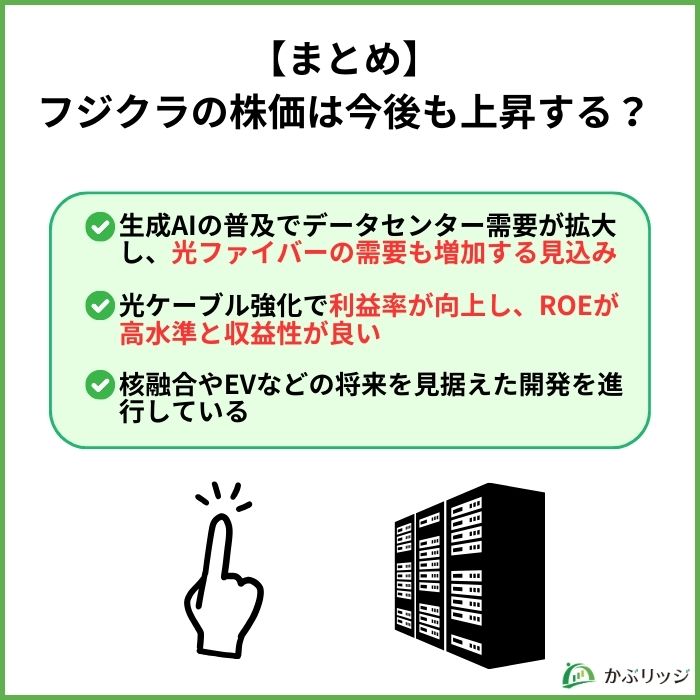

生成AIの開発競争に伴ってデータセンター需要はまだまだ継続すると考えられるため、今後もフジクラの株価が上昇する可能性は高いでしょう。

フジクラの株価が2024年に大きく上昇した背景には、ずばりデータセンターへの設備投資が積極的に行われ、同社の光ファイバーが大量に使われたことが挙げられます。

そのため、今後の株価を予測する上で重要となるのは、引き続きデータセンターの需要が続くかどうかです。

データセンターの需要は今後も増えていくのかな?

マッキンゼーの調査によると、世界のデータセンターの需要は2030年までに年平均22%の成長を見込んでおり、ここ最近の生成AI開発競争を見てもまだまだ熱は冷めないことが予想されます。

生成AIは、膨大なデータ処理を必要とするから、データセンターの需要は今後も拡大すると考えられるワン!

特に、生成AIを活用する企業やクラウドサービス事業者は、データセンター向けの設備投資を積極的に行っています。

最近では、ソフトバンクやOpenAIなどが5,000億ドル(約78兆円)を生成AIに投資する計画を発表するなど、設備投資は終わらないようです。

でも最近、中国のDeepseekの登場で、「大型の設備投資はもういらない」という話が出てきたよね…。

中国のDeepSeekの登場により、低コストで最先端AIの開発が可能となり、GPU需要の減少が懸念されたことから、半導体株やフジクラの株価が一時下落しました。

しかし、だからと言って「生成AIインフラ投資熱」が冷めるわけではありません。

これまでより10分の1のコストで生成AIが作れるようになったとしたら、開発期間が10年から1年に縮まるだけというのが専門家の一般的な考えです。

今後、世界のデータ量がさらに増え続けることは確実であり、それに対応するためにデータセンターを増やすほかありません。

したがって、フジクラの光ファイバー需要も増えていくと予想されます。

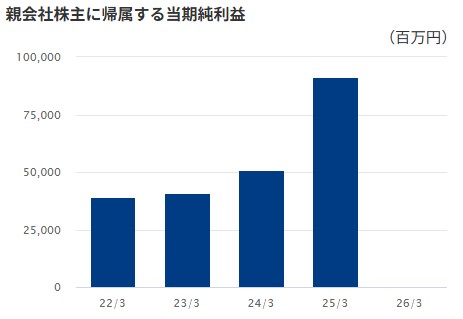

フジクラはROEが24.4%と高く、2025年3月期は過去最高業績を更新しました。

ROEをデュポン分解してみると、財務レバレッジと総資産回転率は同業他社と同じ水準ですが、純利益率についてはフジクラが頭一つ抜けています。

この純利益率の高さが、フジクラの高い収益性を実現させているんだね!

企業のROEは、3つの要素に分解することで財務分析を行うことができます。

デュポン分解の公式は以下の通り。

ROE = 売上高純利益率 × 総資産回転率 × 財務レバレッジ

業績に関しても、26年3月期第3四半期は売上高8,549億円(前年同期比+20.2%)、営業利益1,421億円(同+47.7%)と大幅な増収増益を記録しました。

通期業績予想も上方修正し、増配も発表するなど完璧な決算でした。

一時は赤字転落もしていたよね…

実は、フジクラは2020年に赤字を計上し、経営危機に直面していました。

そこで事業編成を行い、海外のエネルギー事業から撤退した一方で、光ケーブル事業を強化しました。

これが功を奏し、利益率が改善したことで業績向上につながったのです。

図からも分かる通り、数年前と比べると業績は大幅に改善していることが分かります。

EPS(1株当たりの純利益)が上昇することで、株価の上昇も期待できるワン!

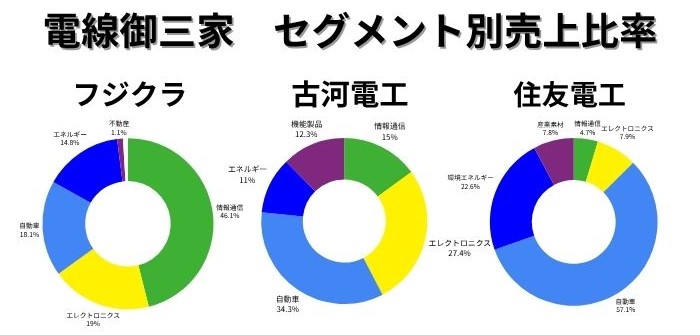

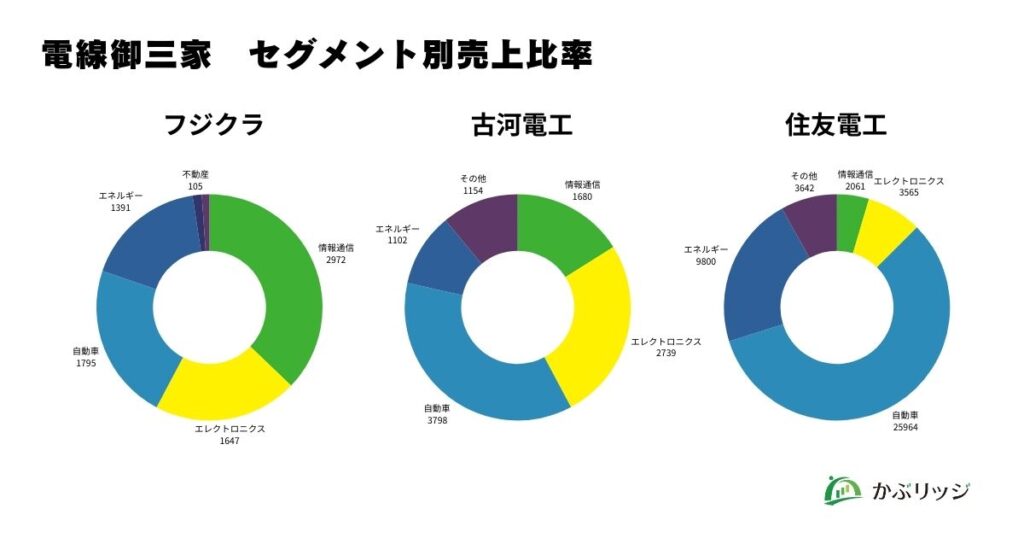

フジクラは、電線御三家と比較して情報通信事業のセグメント比率が高いことが特徴です。

情報通信事業では主に光ファイバーを製造していて、データセンターによく利用されるよね!

近年のデータセンター増設を背景に、光ファイバーの需要は増加しており、情報通信事業の売上比率が高いことは同社全体の成長を牽引していることを示しています。

特に、同社のSWR構造の光ファイバーは、高速・大容量通信を可能にしながら、ケーブルの細径化と軽量化を実現しました。

この技術を活かし、同社の光ファイバーはGAFAMのデータセンター増設に採用されるなど、高い競争力を誇り、売上高比率も比較的高くなっています。

今後も、最先端の技術を用いた光ケーブルで優位に立つことが予想されます。

無料メルマガ登録で豪華特典プレゼント

※登録後、メール画面から登録解除も可能です。

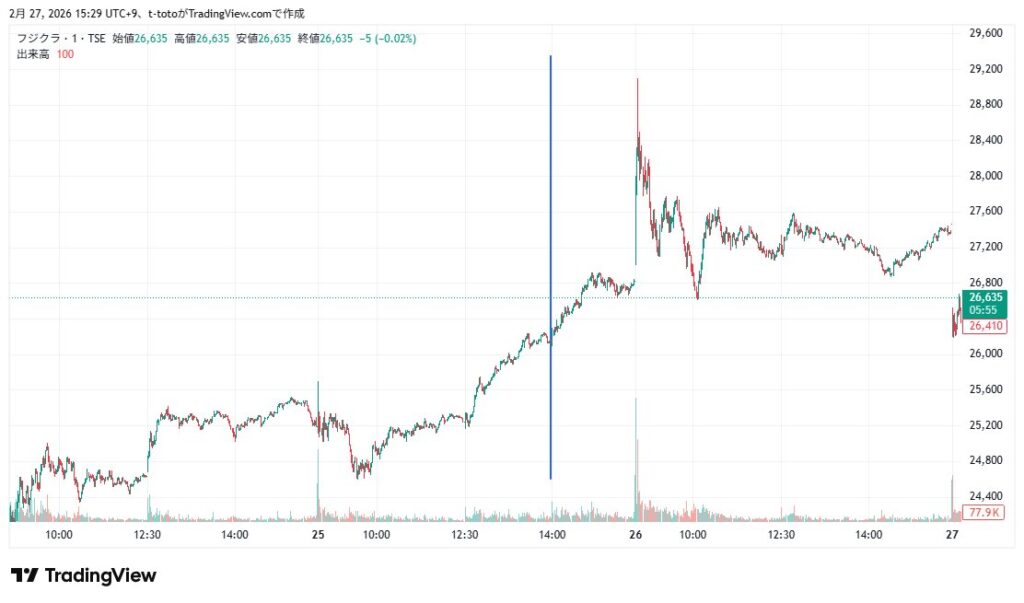

フジクラは2026年2月25日、同社初となる株式分割(1株につき6株)を実施することを発表しました。

株式分割の目的は、投資単位の引き下げにより投資しやすい環境を整え、投資家層を拡大することです。

これにより、フジクラの最低投資額は約270万円から約45万円へと下がることになります。

特に個人投資家にとってはありがたいよね!

| 分割の割合 | 1株につき6株 |

|---|---|

| 効力発生日 | 2026年4月1日 |

| 最低投資額 | 約270万円 → 約45万円 |

| 目的 | 投資しやすい環境を整えて投資家層の拡大を図る |

株式分割で、株価はどう反応したのかな?

株式分割後、市場はポジティブに反応し、発表翌日9:03には前日比+8.4%となる29,100円をつけました。

株式分割によって、個人投資家の資金が流れてくることに期待だね!

💡このパートの要約

ここでは、フジクラの事業内容や業績について詳しく見ていきます。

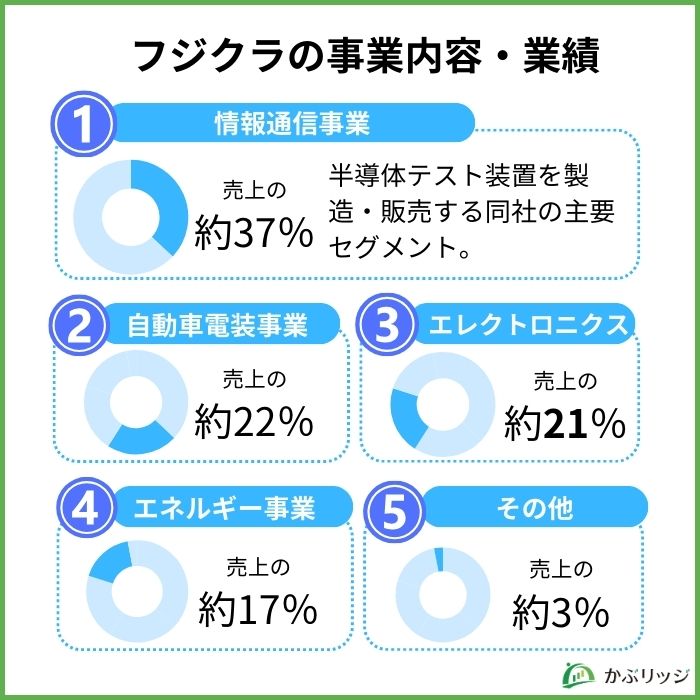

フジクラは「電線御三家」と呼ばれる会社の1つで、電線の製造・販売を行うほか、光ファイバーなどの電子部品事業を展開しています。

以下の6つの部門から構成されています。

書類や画像などのデータを伝送する際の光通信用の光ファイバーの販売・製造を主に行っています。

光ファイバーを束ねることにより高密度に収容した“光ファイバーケーブル”に強みを持っているよ!

高密度にすることで、高速・大量通信を可能とし、敷設スペースが限られているデータセンター市場において特に需要を伸ばしています。

また、光通信周辺機器の販売も行っており、光ファイバー同士を接続する装置である融着接続機は、世界シェア1位を誇っています。

セグメント別売上比率では約37%となっており、同社の主要事業です。

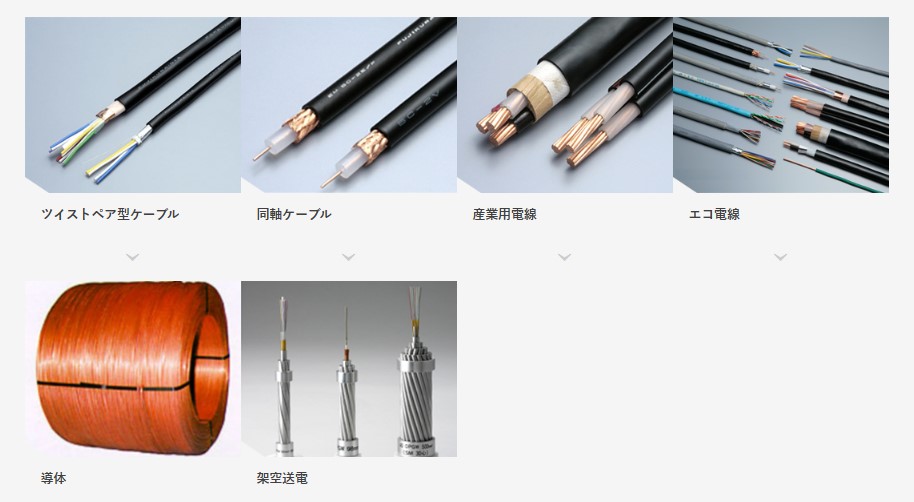

エネルギー事業では、電話配線用のケーブルなどの2本の電線をねじり合わせて作られたツイスト型ケーブルの販売を行っています。

また、Wi-Fiや放送設備などの高周波製品に利用される同軸ケーブルも取り扱っています。

さらには、太陽電池発電所用や原子力施設用ケーブルなど産業用やエコ電線も開発しています。

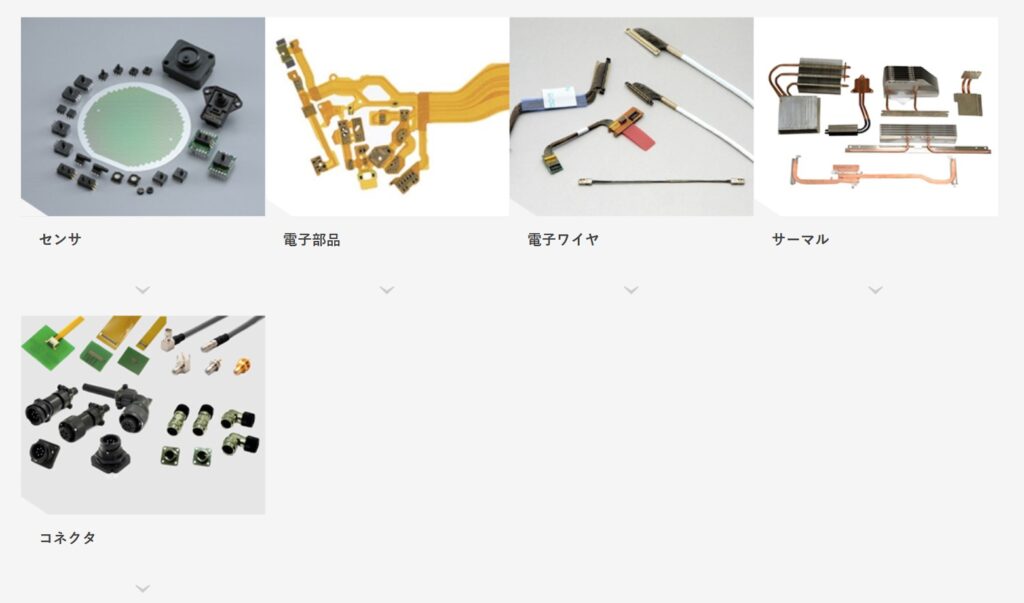

エレクトロニクス事業では、電子部品や電子ワイヤなど電子機器の開発や製造、販売を行う事業です。

例えば、圧力を測る圧力センサや酸素の濃度を検知する酸素センサの販売を行っています。

自動車電装事業は、エンジンやスピーカー、ヘッドライトなどの電子デバイスを接続するためのワイヤハーネスを販売しています。

また、助手席や後部座席の乗員の有無を判定するためのシートセンサや自動車の電源分配を行う自動車用電線も取り扱っています。

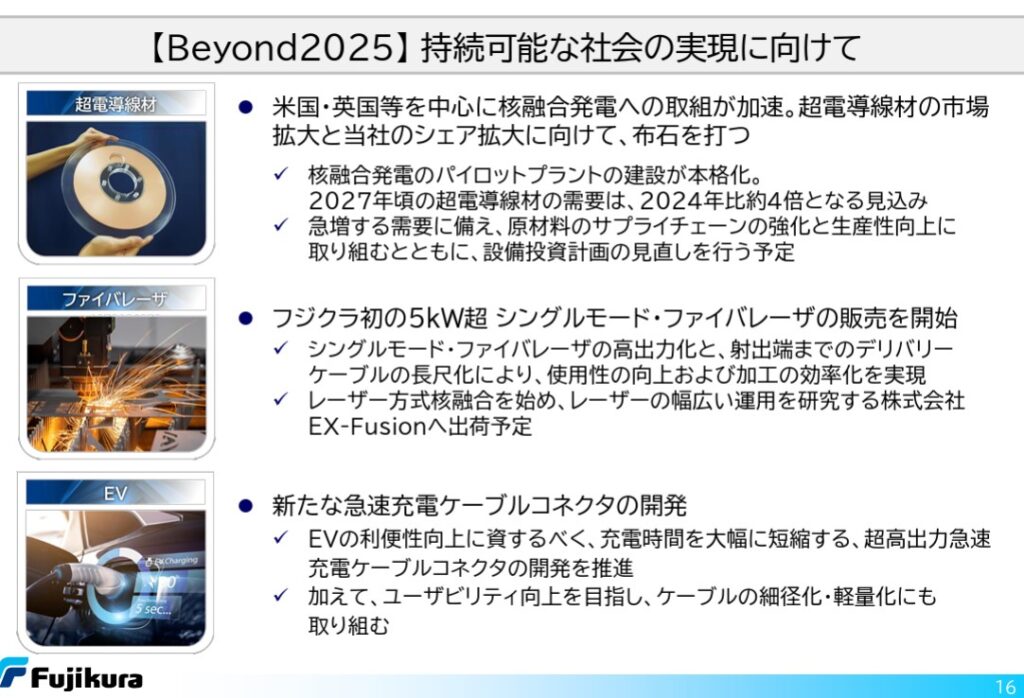

ある温度以下で物質の電気抵抗がゼロになる超電導現象を活用し、エネルギーの損失なく大電流を流すことのできる超電導線材を販売しています。

また、周波数が高いミリ波を使って動画コンテンツのような大量のデータ通信が発生する5Gのサービスで利用されるモジュール製品も取り扱っています。

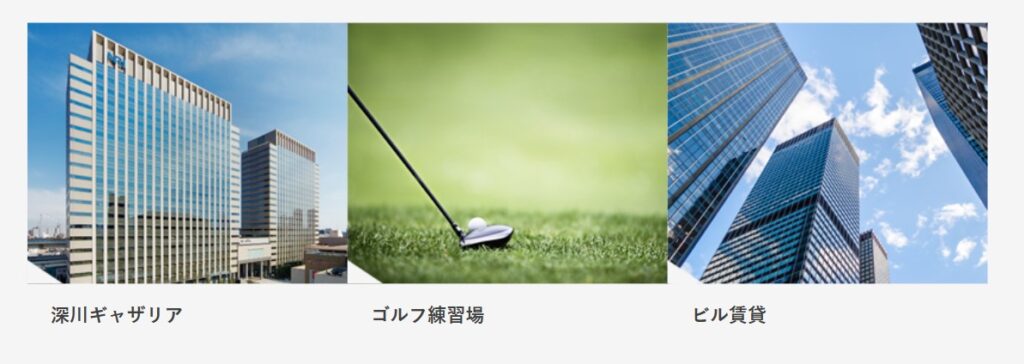

同社は、不動産事業も行っており、ショッピングやレストランなどの複合施設「深川ギャザリア」やフジゴルフセンターなどを運営しています。

フジクラの業績はどうなのかな?

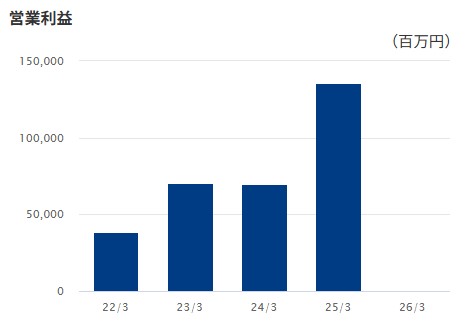

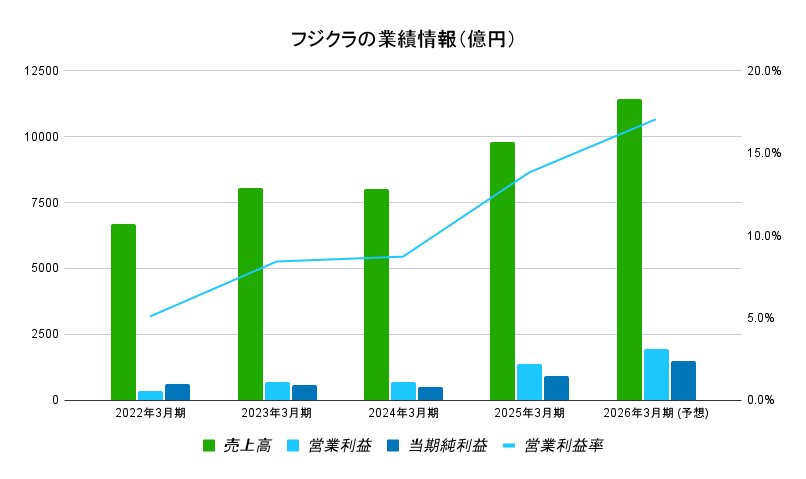

フジクラの業績推移は以下の通りです。

23年3月期から売上高を大きく伸ばし、営業利益率が大幅に改善されてきていることが分かります。

これは情報通信事業部門において、生成AIの普及・拡大を背景としたデータセンター向け需要が増えたことが要因の1つです。

また、これらの需要は今後も継続して伸長していくことが見込まれており、26年3月期は過去最高の業績が予想されています。

2026年3月期の業績予想をまとめると以下の通りです。

2026年3月期の連結業績予想

2026年3月期第3四半期の決算は、売上高8,549億円(前年同期比+20.2%)、営業利益1,421億円(同+47.7%)と増収増益で着地しました。

また3Qの好業績に伴い、以下の通り通期予想の上方修正も同時に発表しています。

| 売上高 | 営業利益 | 経常利益 | 当期純利益 | 1株当たり当期純利益 | |

|---|---|---|---|---|---|

| 前回発表予想 | 11,090 | 1,790 | 1,840 | 1,320 | 478.40 |

| 今回修正予想 | 11,430 | 1,950 | 2,040 | 1,500 | 543.63 |

| 増減額 | 340 | 160 | 200 | 180 | ー |

| 増減率 | +3.1% | +8.9% | +10.9% | +13.6% | ー |

| 前期(25/3期)実績 | 9,793 | 1,355 | 1,372 | 911 | 330.32 |

上方修正の理由は、生成AIの普及・拡大を背景としたデータセンタ向け需要が伸長し、情報通信事業が増収増益となったためです。

増配も発表し、2026/02/27時点の配当利回りは0.8%となったワン!

\最大10万円相当のPayPay株がもらえる/

※PCからアクセスした方は、moomoo証券HPに遷移します。

💡このパートの要約

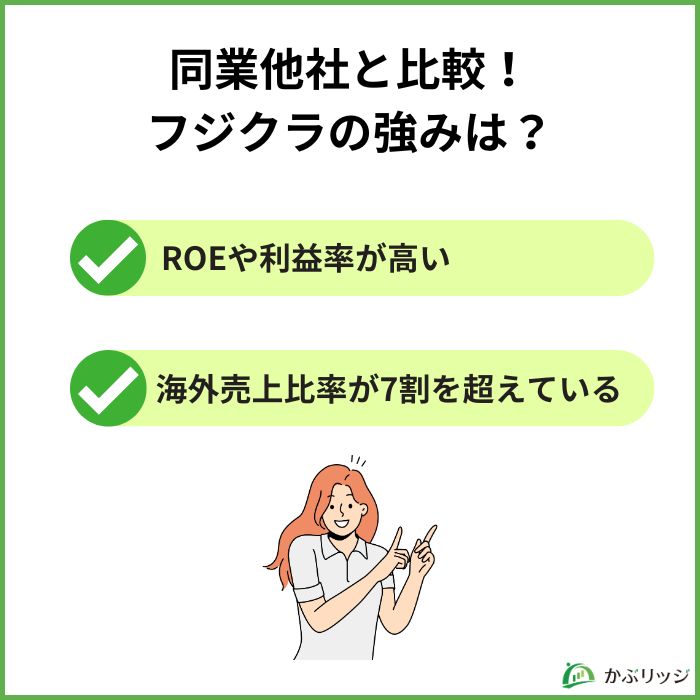

フジクラは同業他社と比較して…

フジクラの強みは何だろう?

同じく電線御三家である「古河電工(5801)」、「住友電工(5802)」と比較した特徴を見ていきましょう。

まずは、以下に各社の主要財務データと参考指標を表にまとめています。

| フジクラ | 古河電工 | 住友電工 | |

|---|---|---|---|

| 売上高(億円) | 9,794 | 12,018 | 46,798 |

| 営業利益(億円) | 1,355 | 471 | 3,095 |

| 当期純利益(億円) | 911 | 334 | 1,938 |

| 営業利益率 | 13.8% | 3.9% | 6.6% |

| 純利益率 | 9.3% | 2.8% | 4.1% |

| 自己資本比率 | 49.1% | 34.6% | 51.6% |

| ROE(自己資本利益率) | 24.4% | 10.0% | 8.6% |

フジクラの強みは、大きく3つ挙げられます。

フジクラの強みとして、ROEや利益率が高く、収益性が良いことが挙げられます。

| フジクラ | 古河電工 | 住友電工 | |

|---|---|---|---|

| 営業利益率 | 13.8% | 3.9% | 6.6% |

| 純利益率 | 9.3% | 2.8% | 4.1% |

| ROE(自己資本利益率) | 24.4% | 10.0% | 8.6% |

デュポン分解したことで、売上高利益率が高いことがROEを押し上げる要因であることがわかったよね!

ではなぜ利益率が高いのでしょうか?

理由はフジクラが光ファイバー単体ではなく、周辺機器として光ファイバーをつなぐ融着機の技術で世界シェア1位をとっており、光ファイバーとセットで売ることができている点が挙げられるでしょう。

他社が追随しにくい強みを持っていることで、同社の光ファイバーが採用されることが増えました。

数年前まで赤字に転落していたフジクラですが、光ファイバー事業に集中したことで業績が上向き、利益率やROEが向上したと言えるでしょう。

また、フジクラは海外比率が7割超えと高い点も強みとして挙げられるでしょう。

| フジクラ | 古河電工 | 住友電工 | |

|---|---|---|---|

| 海外比率 | 76.7% | 53.1% | 62.1% |

特に、アメリカにおけるデータセンターの急激な増設の恩恵を受け、アメリカでの売上比率は全体の38%となっています。

世界のデータセンターの半分はアメリカで建設されており、北米でのシェア獲得につながっています。

今後も世界のデータ量が増えていくにつれて、データセンターは増えていくため、海外事業は引き続き注目です。

フジクラは、電線御三家と比較して情報通信事業のセグメント比率が高いことが特徴です。

情報通信事業では主に光ファイバーを製造していて、データセンターによく利用されるよね!

近年のデータセンター増設を背景に、光ファイバーの需要は増加しており、情報通信事業の売上比率が高いことは同社全体の成長を牽引していることを示しています。

特に、同社のSWR構造の光ファイバーは、高速・大容量通信を可能にしながら、ケーブルの細径化と軽量化を実現しました。

この技術を活かし、同社の光ファイバーはGAFAMのデータセンター増設に採用されるなど、高い競争力を誇っています。

かぶリッジのメルマガ会員になりませんか

・投資系インフルエンサーx企業対談セミナー情報配信

・【登録特典】過去開催セミナーのインフルエンサー作成資料プレゼント etc…

💡このパートの要約

フジクラは今後はどうなっていくのかな?

将来性や今後の見通しについて分析していきます。

フジクラは業績に伴って増配を続けており、2026年2月9日にも25円の増配を発表しました。

2026年3月期の配当予想は中間配当95円、期末配当120円、年間215円(前期比+115円)となっています。

現在の配当利回りは1%弱と低い水準ですが、今後も配当性向30%を目安に株主還元を強化するとのことです。

一方で、赤字に転落した21年3月期は配当をゼロとしている点も注意が必要だね。

| 更新日 | 証券会社 | レーティング | 目標株価 |

|---|---|---|---|

| 2026/02/26 | 野村 | Buy継続 | 24,100円 → 28,000円 |

| 2026/02/25 | 大和 | 2継続 | 20,500円 → 26,600円 |

| 2026/02/19 | 岩井コスモ | A継続 | 20,500円 → 25,000円 |

| 2026/02/10 | GS | 買い継続 | 23,400円 → 27,000円 |

2026年2月9日に発表された26/3期3Qの決算を受けて、複数の証券会社が目標株価をさらに引き上げています。

特に野村證券は目標株価を28,000円まで引き上げています。

他の証券会社も目標株価を引き上げる可能性がありそうだね!

長期的な視点で見ると、生成AIや5G通信の普及により、世界中でデータ処理やデータ保存の需要が急増すると予想されます。

そのため、それを支えるデータセンターの重要性はますます高まり、今後必要不可欠な存在となるでしょう。

また、フジクラは次世代のエネルギー源として期待される核融合の市場を狙い、更なる事業拡大を進めています。

大量のエネルギーを安定的に供給できる技術として期待されているよね!

特に、ここ最近は生成AIの発展に伴って電力消費量が急増し、将来的な電力問題が課題となっています。

それを解決する一手として注目されているのが核融合技術であり、超電導技術を生かし、核融合炉における超電導線材の開発を進めているのです。

そして、急増する超電導線材の需要に備え、原材料のサプライチェーンの強化と生産性向上に取り組んでいます。

同社は、2027年ごろの超電導線材の需要は2024年の約4倍となると見込んでいるワン!

また、今後の自動車のEV化に備えて、急速充電を可能とする超高出力急速充電ケーブルの開発を推進しています。

このように、将来を見据えて開発を進めることができており、これが生成AIの波に遅れずに乗れた理由の1つと言っても過言ではないでしょう。

フジクラの今後の株価について、よくわかったよ!

最後にこの記事の重要なポイントをまとめます。

かぶリッジの結論

ずっと上昇を続けてきた銘柄であることから一時的な調整はあるかもしれません。

しかし、生成AIや5G通信の普及に伴い、世界中で大量のデータ処理や保存の需要が高まると考えられ、それを支えるデータセンターの重要性も一層増していくと思われます。

フジクラの株については、長期的な視点に基づいて投資を行っていきましょう。

\ 国内株式個人取引シェアNo.1! /

SBI証券なら1株から日本株に投資できます。

優待株・高配当株もお任せ!クレカ積立でポイントも貯まる

かぶリッジのメルマガ会員になりませんか

・投資系インフルエンサーx企業対談セミナー情報配信

・【登録特典】過去開催セミナーのインフルエンサー作成資料プレゼント etc...