LINEでも情報をお届けします

LINEでも情報をお届けします

・カゴメの株価が下落した原因はなに?

・株主優待でカゴメ商品は貰える?

・今後の株価はどうなるかな?

このようなお悩みを解決します。

かぶリッジの結論

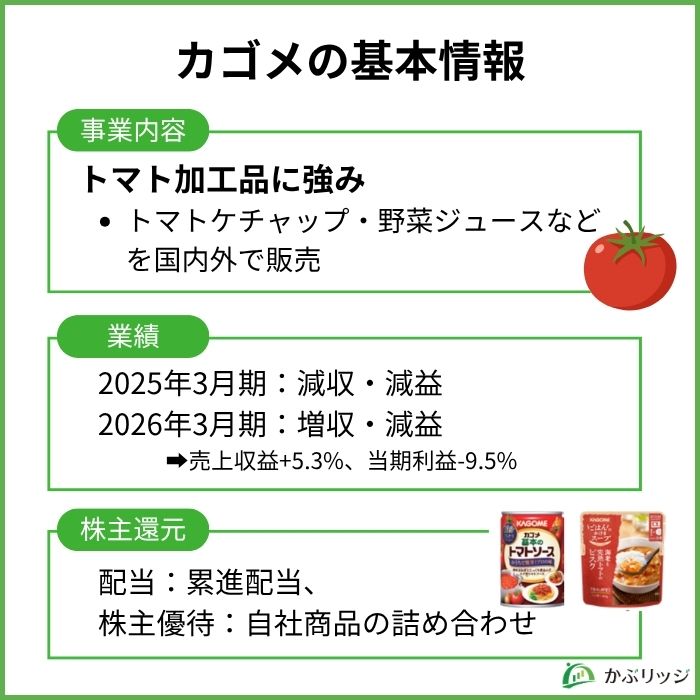

カゴメ(2811)は、トマトケチャップや野菜ジュースでおなじみの食品大手です。

そんなカゴメですが、2024年下半期以降の株価は下落基調が続いており、下がった原因が気になっている方も多いのではないでしょうか。

カゴメは、個人投資家からも人気が高い銘柄だよね!

そこで本記事では、カゴメの株価が下落した原因を3つの観点から解説したうえで、事業内容や株主還元、今後の見通しまで徹底解説します。

カゴメ株を保有中の方はもちろん、購入を検討している方もぜひ参考にしてみてください。

下落の原因と将来性をまとめて確認できるワン!

執筆:かぶリッジ編集部

かぶリッジは、20年以上にわたり投資家向けサービスを提供する株式会社インベストメントブリッジが運営しています。日本株投資や米国株投資を実践する編集部メンバーや、現役の証券アナリスト、元証券会社勤務の社員等で運営しています。

正しい情報をお伝えするために随時更新を実施しますが、掲載内容には古い情報、誤った情報が含まれることがございます。

また、本記事でご紹介する企業や投資商品はすべて情報提供目的であり、投資を推奨・勧誘する目的はございません。

情報の取捨選択や投資判断は各ユーザー様のご判断・責任にてお願いいたします。

※掲載内容へのご指摘につきましては、お問い合わせフォームより受け付けております。

まず、カゴメの株価推移を確認してみましょう。

2024年4月30日に高値4,032円をつけた後、現在は2,846.5円まで下落しました。(2026/04/02時点)

なぜここまで下がってしまったんだろう?

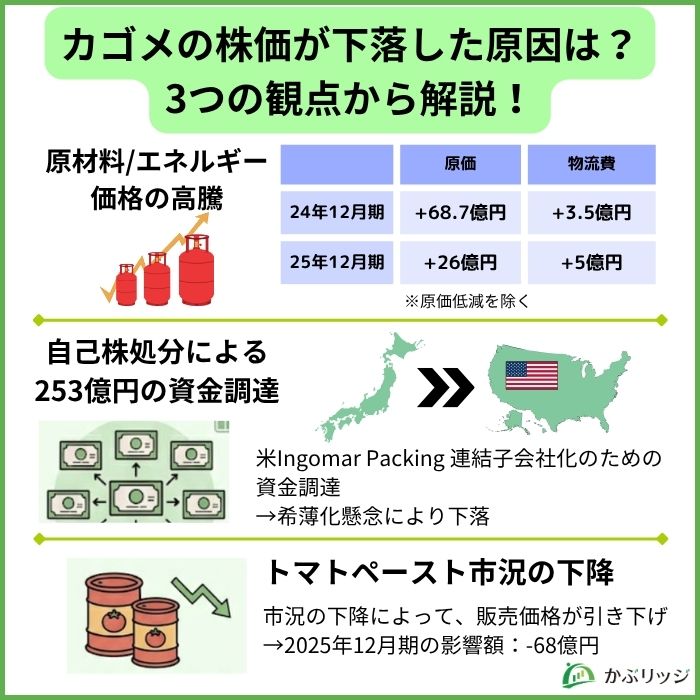

下落の理由として、原材料・エネルギー価格の高騰やトマトペースト市況の悪化に加え、Ingomar Packingの連結子会社化に伴う253億円の資金調達によって需給悪化を招いたことが考えられます。

カゴメの株価が下落した原因の1つは、原材料・エネルギー価格の高騰です。

カゴメはトマトをはじめとした農産物を原料としているため、トマト価格の上昇は原価率の悪化に直結します。

また、原料となるトマトはアメリカやオーストラリア、ウクライナなどから輸入しているため、エネルギー価格の高騰は物流コストとして同社の業績に打撃を与えます。

過去5年間で、原価や物流費の上昇が業績に与えた影響をまとめると、以下の通りです。

| 単位:億円 | 原価上昇 | 原価低減 | 物流費率の上昇 | 計 |

|---|---|---|---|---|

| 2025年12月期 | +26 | -14 | +5 | +17 |

| 2024年12月期 | +68.7 | -14.1 | +3.5 | +58.1 |

| 2023年12月期 | +93 | -19 | +2 | +76 |

| 2022年12月期 | +49 | -14 | +1 | +36 |

| 2021年12月期 | +23 | -14 | -3 | +6 |

原価低減は、原価高騰を抑えるために行うロス削減などの取り組みのことだワン!

2025年12月期の営業利益は226億円であることを考えると、17億円のコスト増の影響は大きいね…。

カゴメの株価が下落した原因として、米トマト加工大手Ingomar Packingの連結子会社化に伴う大規模な資金調達によって、株式の希薄化が懸念されたことも挙げられます。

同社は2024年1月に、Ingomar Packingへの出資比率を20%から70%に引き上げ、連結子会社化を実施。

この買収費用の返済のため、公募での売却とオーバーアロットメントによる売り出しを実施することを2024年6月に発表しました。

もともとは金融機関からの借入金で賄っていたんだよ!

最大253億円の調達(買収費用は、2億4,300万ドル=約360億円)

この発表を受け、翌営業日(2024/06/17)の株価は、前日比-8.27%と大きく下落しました。

なんでネガティブな反応を示したのかな?

資金調達のために自社株が市場に大量に放出されることで、1株あたりの価値が希薄化するとの懸念が売り材料となったのです。

新たに新株を発行し、発行済み株式数が増えることで、1株当たりの利益(EPS)などが減少すること。

既存の株主にとっては、1株の価値が下がることで、持ち株比率の低下や配当の減少などのデメリットが生じます。

カゴメは同日、保有する自己株式のうち48万株を消却すると併せて発表しましたが、希薄化の影響を完全に打ち消すには至りませんでした。

48万株は、発行済み株式総数の0.51%だよ!

カゴメの株価が下落した原因の3つ目は、国際事業におけるトマトペースト市況の下降です。

2022年まではトマトペーストの消費量が生産量を上回り、需給がひっ迫した状態が続いていました。

しかし、2023年・2024年産の加工用トマトの連続増産により在庫不足が解消され、市況は2023年をピークに下降へと転じることに。

この影響を受け、販売価格の引き下げを余儀なくされ、2025年12月期には-68億円の影響が出ました。

下落の原因を理解したところで、改めてカゴメという会社の基本情報を整理しておきましょう。

カゴメは1899年創業の老舗食品メーカーで、トマトケチャップや野菜ジュースなど、日本の食卓に欠かせないブランドを多数保有しています。

「自然を、おいしく、楽しく」がブランドメッセージだよ!

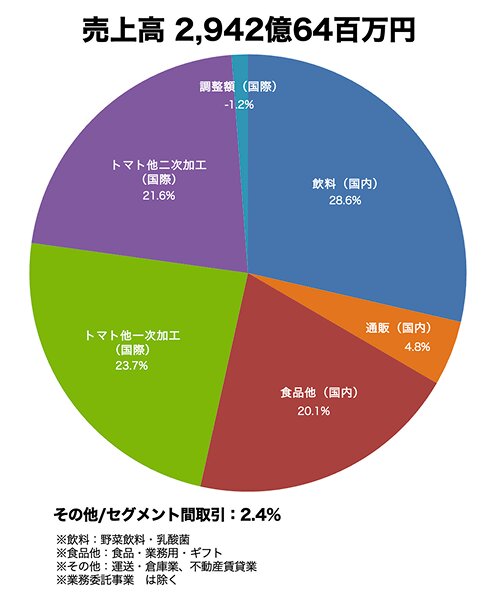

セグメントは大きく「国内加工食品事業」「国際事業」「その他」の3つです。

| セグメント | 主要な製品 |

|---|---|

| 国内加工食品事業 | |

| 飲料 | 野菜生活100シリーズ、トマトジュース、野菜一日これ一本 など |

| 通販 | 野菜飲料、サプリメント、スープ など |

| 食品他 | トマトケチャップ、トマト調味料、ソース、贈答品 など |

| 国際事業 | |

| トマト他一次加工 | トマトペースト、ダイストマト、にんじん汁、冷凍地中海野菜 など |

| トマト他二次加工 | ピザソース、バーベキューソース、トマトケチャップ など |

| その他 | 国内農事業、種苗の生産・販売、新品種・栽培技術などの研究開発、不動産事業、 新規事業 など |

トマトペースト他一次加工では、農作物を加工したペーストなどの製造・販売を、二次加工では調味料などを加えて加工したピザソースなどの製造・販売を行っています。

他に何か特徴はあるのかな?

カゴメの特徴としては、種子開発・農業生産・製造・販売まで自社グループで完結する「垂直統合型ビジネス」を構築している点です。

この仕組みにより、気候変動や原材料の価格高騰が起きた際にも、品質を落とさずコストをコントロールできる強さを持っています。

畑から食卓まで一貫して管理できるのは、カゴメの大きな差別化ポイントワン!

カゴメの業績はどうなのかな?

カゴメの25年12月期の業績は、売上収益2,942億円(前期比4.1%減)、事業利益226億円(同16.2%減)、当期利益148億円(同40.8%減)と減収減益で着地しました。

数字だけを見ると大幅な減益に見えますが、前期の段階取得差益(約93億円)という一過性要因を除くと、本業ベースの落ち込みは限定的です。

特に国内加工食品事業は堅調に推移しており、価格改定や原価低減への取り組みも着実に進んでいます。

| 単位:億円 | 21/12期 | 22/12期 | 23/12期 | 24/12期 | 25/12期 |

|---|---|---|---|---|---|

| 売上収益 | 1,896 | 2,056 | 2,247 | 3,068 | 2,942 |

| 事業利益 | 141 | 128 | 194 | 270 | 226 |

| 営業利益 | 140 | 127 | 174 | 362 | 226 |

| 当期利益 | 97 | 91 | 104 | 250 | 148 |

2026年12月期は売上収益3,100億円(前期比5.3%増)・当期利益134億円(同9.5%減)と増収減益を見込んでいます。

2026年12月期 通期業績予想

2026年2月に家庭用・業務用の飲料の価格改定を実施したことで、国内加工食品事業が増収増益となる見込みです。

一方、国際事業においてはトマト他一次加工の販売数量増により増収するものの、利益率が悪化することで減益となる予想になっています。

決算基準の関係で、事業利益/営業利益は遡及修正が行われる予定だよ。

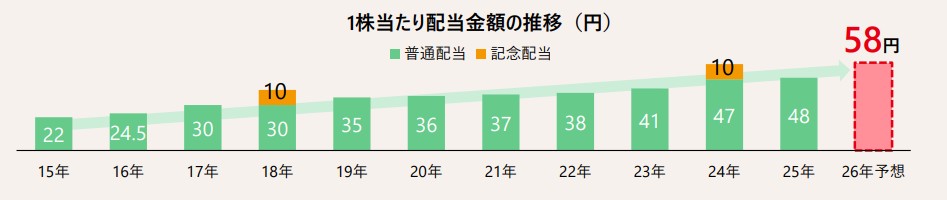

カゴメは、配当・株主優待ともに導入しており、株主還元には積極的な姿勢をとっています。

特に配当政策に関して、中期経営計画「Kagome Group Plan 2028」の期間中は「減配しない」累進配当方針を導入。

さらに、総還元性向50%を目標に株主還元を強化していく方針です。

累進配当は、業績が多少変動しても配当を減配しない方針のことで、株主にとって心強い方針だよ!

2025年12月期は普通配当48円を実施し、2026年12月期は10円増配の58円を予定しています。

2026年3月26日時点の予想配当利回りは2.12%です。

総還元性向の目標を、以前の40%から50%に引き上げたワン!

株主優待は、毎年6月末時点で半年以上継続して保有した株主を対象に、自社商品の詰め合わせセットが贈呈されます。

| 100株以上1,000株未満 | 2,000円相当の商品詰め合わせ |

|---|---|

| 1,000株以上 | 6,000円相当の商品詰め合わせ |

優待品でカゴメの商品を実際に試せるのも、長期保有の楽しみの1つだワン!

\分析ツールが使いやすい!/

マネックス証券は、dポイントが貯まって使えるうえ、dカードでの積立投資にも対応。

日本株銘柄分析ツール「マネックス銘柄スカウター」が無料で使える!

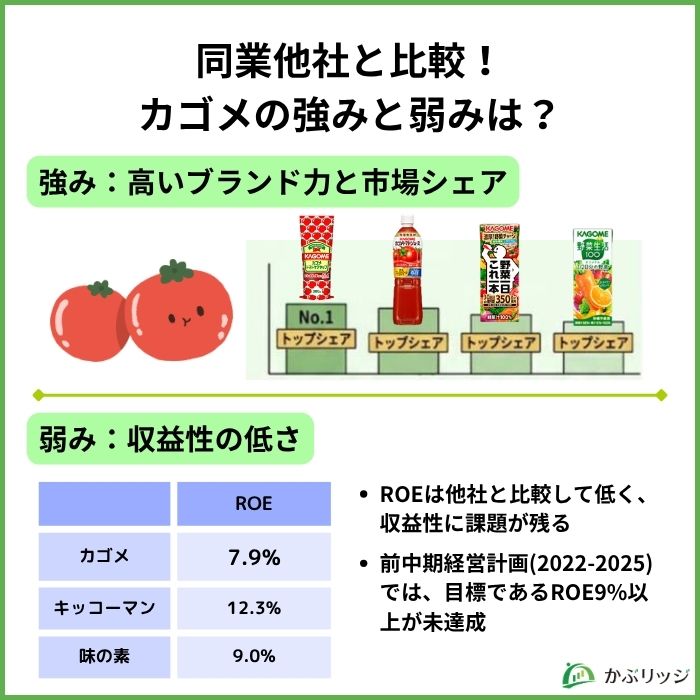

ここでは、食料品セクターの代表的な銘柄(キッコーマン・味の素)と比較しながら、カゴメの強みと弱みを整理していきます。

| カゴメ | キッコーマン | 味の素 | |

|---|---|---|---|

| 売上収益 | 2,942億円 | 7,089億円 | 15,305億円 |

| 事業利益 | 226億円 | 772億円 | 1,593億円 |

| 事業利益率 | 7.7% | 10.9% | 10.4% |

| EPS(1株当たり純利益) | 161.42円 | 64.99円 | 69.77円 |

| 自己資本比率 | 50.7% | 74.8% | 43.4% |

| ROE(自己資本利益率) | 7.9% | 12.3% | 9.0%(※) |

| PER(株価収益率) | 18.5倍 | 20.1倍 | 30.8倍 |

| PBR(株価純資産倍率) | 1.3倍 | 2.21倍 | 5.39倍 |

| 配当利回り | 2.12% | 1.92% | 1.15% |

| 配当性向(予想) | 39.3% | 39.8% | 38.9% |

カゴメの最大の強みは、トマト・野菜加工品カテゴリーにおける圧倒的なブランド力と市場シェアです。

トマトケチャップ・トマトジュース・野菜ミックスジュース・野菜果実ミックスジュースの4つの分野で、国内トップシェアを誇っています。

このようにトップシェアを誇る背景には、高いブランド力が挙げられます。

日経リサーチが実施した「ブランド戦略サーベイ」を見ても、以下の通り高い順位となっています。

ブランド戦略サーベイ2024(株式会社日経リサーチ)

100年以上培ったトマトのブランド力は他社にはない強みだね!

一方でカゴメの弱みとして、ROE(自己資本利益率)が他社比で低く、収益性に懸念があることが挙げられます。

| ROE | |

|---|---|

| カゴメ | 7.9% |

| キッコーマン | 12.3% |

| 味の素 | 9.0% |

カゴメのROEは7.9%と、キッコーマン(12.3%) や味の素(9.0%) と比較して低い水準です。

前中期経営計画(2022-2025年)では「ROE9%以上」を目標として掲げていましたが、通常の事業年度ではこの目標を達成できていません。

2024年12月期のROEは15.7%と高水準となりましたが、これは米国トマト加工会社Ingomar Packingの連結子会社化に伴って一時利益が計上されたためです。

本業の稼ぐ力が向上したわけではないんだね…。

このように収益性が低い背景には、成長ドライバーである国際事業が想定通りに進捗しなかったことと、トマトペースト市況が低迷した点が挙げられます。

株価の下落は一時的かな?それとも長引くのかな?

このパートでは、今後の株価や将来性を考えるうえで注目すべき3つのポイントを解説します。

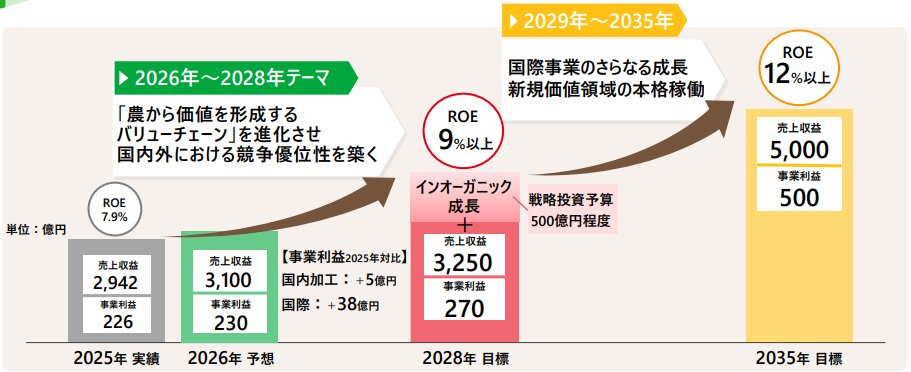

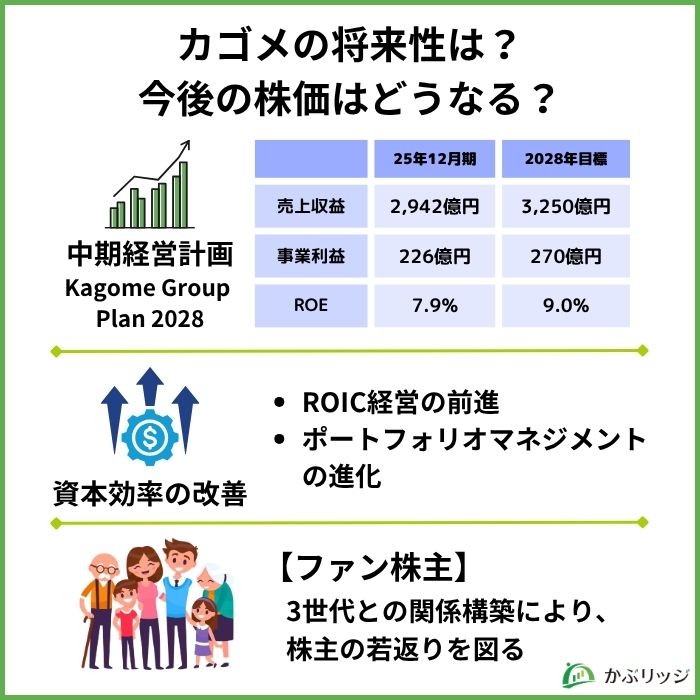

カゴメは2026年から2028年を対象とした新中期経営計画「Kagome Group Plan 2028」をスタートさせています。

この中計では、収益獲得力の向上と、成長・新規価値領域への資源投下による国内外における競争優位性を築くことをテーマとしています。

定量面における目標は以下の通りです。

| 2028年目標 | 2025年実績 | |

|---|---|---|

| 売上収益 | 3,250億円 | 2,942億円 |

| 事業利益 | 270億円 | 226億円 |

| ROE | 9%以上 | 7.9% |

| インオーガニック成長 (戦略投資予算) | 500億円 | ー |

トマト市況の回復に加え、価格改定や原価低減の取り組みが利益率の改善に貢献する見通しとなっています。

2026年から業績の回復軌道に乗れるかが、株価の反転を左右する鍵になるね!

中計の進捗とトマト市況の動向を継続的に確認していくことが、今後のカゴメ株を評価するうえで重要になるでしょう。

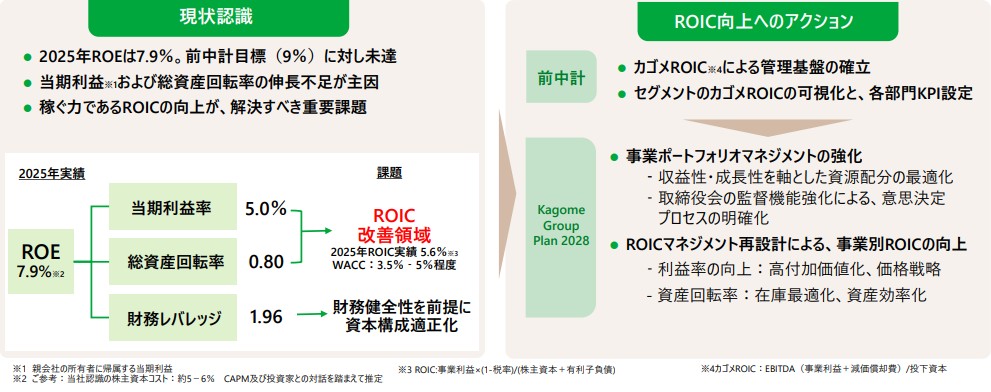

前述の通り、カゴメはROEが低く、前中計のROE9%以上という目標を達成できていないため、資本効率の改善が急務となっています。

そこで、2028年までの中期経営計画でROE9%を達成するために、ROIC経営とポートフォリオマネジメントを進化させ、経営改革を進めることとしています。

ROIC経営の前進

ポートフォリオマネジメントの進化

2035のビジョン達成に向けて、次の中期経営計画につながる成長をしてほしいね!

最後に、カゴメの今後の株価を語る上で欠かせないのが、「ファン株主」の存在でしょう。

同社は2001年から「ファン株主づくり」に取り組んでおり、個人・その他の株主の株主数比率が99.5%、株式数比率が63.02%と非常に高いのが特徴です。

ファン株主は、一般消費者よりも10倍以上商品を購入していて業績への貢献も大きいワン!

一方で、ファン株主のうち約7割が60代以上と高齢化が進んでおり、相続や資金化などにより売り圧力が徐々に生じているという課題もあります。

高齢化に伴って、現金化したり不動産などの資産に変えるケースが多いんだよね…。

そこでカゴメは、次世代との関係構築を目的に2016年から「3世代株主」などの取り組みを開始。

株主の子供や孫も参加できる工場見学・海外拠点の見学ツアーなどを通じて、若い世代への株主基盤の拡大を図っています。

ファン株主の世代交代が順調に進めば、安定株主として株価を下支えしながら、商品購入を通じた業績貢献も継続的に期待できます。

その意味で、ファン株主の「若返り」が実現するかどうかは、カゴメの今後の株価を考えるうえで非常に重要になってくるでしょう。

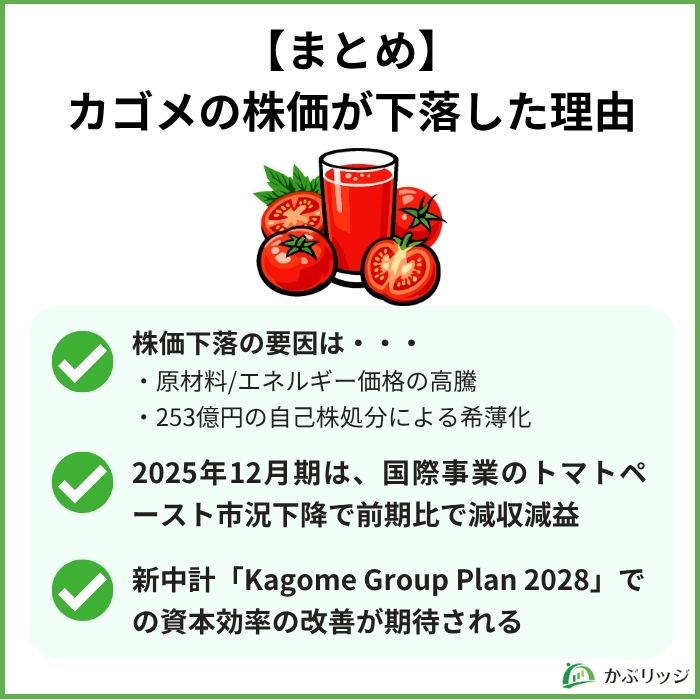

最後に、この記事の重要なポイントをまとめます。

かぶリッジの結論

カゴメの株価が下落した理由は、原材料・エネルギー価格の高騰やトマトペースト市況の悪化に加え、Ingomar Packingの連結子会社化に必要な253億円の資金調達による需給悪化であることが分かりました。

一方で、垂直統合型ビジネスの強さ・圧倒的なブランド力・累進配当という株主還元姿勢は、引き続き注目に値する要素といえます。

トマト市況の回復時期や為替動向など、外部環境のリスクも引き続き意識しながら投資判断を行っていきましょう。

正しい情報をお伝えするために随時更新を実施しますが、掲載内容には古い情報、誤った情報が含まれることがございます。

また、本記事でご紹介する企業や投資商品はすべて情報提供目的であり、投資を推奨・勧誘する目的はございません。

情報の取捨選択や投資判断は各ユーザー様のご判断・責任にてお願いいたします。

※掲載内容へのご指摘につきましては、お問い合わせフォームより受け付けております。

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。