LINEでも情報をお届けします

LINEでも情報をお届けします

・新明和工業ってどんな会社?

・防衛関連銘柄として将来性はどうなの?

このようなお悩みを解決します。

かぶリッジの結論

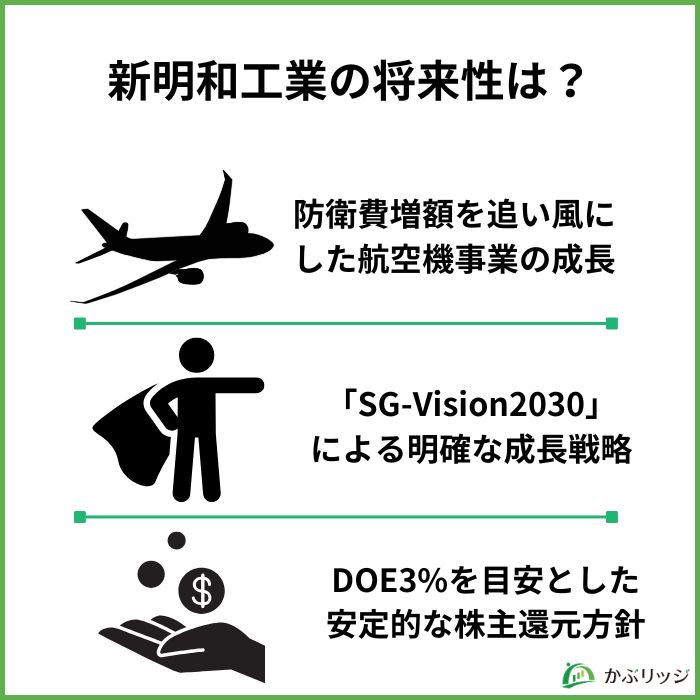

新明和工業の将来性は大きい

新明和工業は、ダンプやゴミ収集車などの特装車で国内トップシェアを誇り、防衛省向け救難飛行艇「US-2」の製造でも知られる老舗メーカーです。

同社は今、日本の防衛費増額という歴史的な転換点を追い風に、航空機事業が力強い成長を見せています。

2026年3月期第3四半期は増収増益を達成し、受注残高も過去最高水準を更新しました。

そこで今回は、新明和工業の将来性について、事業内容や業績、強みの観点から詳しく解説します。

防衛関連銘柄として注目が集まっているワン!

執筆:かぶリッジ編集部

かぶリッジは、20年以上にわたり投資家向けサービスを提供する株式会社インベストメントブリッジが運営しています。日本株投資や米国株投資を実践する編集部メンバーや、現役の証券アナリスト、元証券会社勤務の社員等で運営しています。

正しい情報をお伝えするために随時更新を実施しますが、掲載内容には古い情報、誤った情報が含まれることがございます。

また、本記事でご紹介する企業や投資商品はすべて情報提供目的であり、投資を推奨・勧誘する目的はございません。

情報の取捨選択や投資判断は各ユーザー様のご判断・責任にてお願いいたします。

※掲載内容へのご指摘につきましては、お問い合わせフォームより受け付けております。

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。

💡このパートの要約

同社の将来性を語る上で欠かせないのが、以下の3つのポイントです。

新明和工業の将来性を考える上で最も注目すべきは、日本の防衛費増額を背景とした航空機事業の成長です。

政府は当初、2027年度に防衛費をGDP比2%に引き上げる方針でしたが、高市政権のもとで目標が2年前倒しされ、2025年度にGDP比2%を達成しました。

この追い風を受け、同社の航空機事業は力強い成長を見せています。

航空機事業の実績(2026年3月期第3四半期)

受注残高が42.6%も増えているのは、今後の売上拡大を期待させるね!

同社の航空機事業の中核は、防衛省向けの救難飛行艇「US-2」です。

US-2は波高3メートルの荒海に離着水できる世界唯一の飛行艇であり、海上自衛隊の海難救助活動に不可欠な装備品です。

一時は製造コスト上昇で生産終了の危機もありましたが、防衛省が2025年度予算概算要求に1機分の取得費約219億円を計上し、生産継続が決まりました。

ただし、防衛費の財源確保が道半ばである点には注意が必要です。

また、米国からの防衛装備品調達(FMS)が増加する中で、国内防衛産業への予算配分がどの程度確保されるかは不確定要素として残ります。

中東情勢の緊迫化も重なり、防衛関連は継続して重要な問題だね!

新明和工業は、2030年度を目標年とする長期経営計画「SG-Vision2030」を策定し、具体的な成長戦略を推進しています。

この計画では「グローバルな社会ニーズに応え、都市・輸送・環境インフラの高度化に貢献する価値共創カンパニー」を目指しています。

SG-Vision2030の経営目標(2031年3月期まで)

現在はPhase2にあたる中期経営計画「SG-2026」(2025年3月期~2027年3月期)を推進中で、以下の目標を掲げています。

中期経営計画SG-2026の目標

SG-2026では、4つの成長戦略(「海外展開加速」「戦略的M&A」「新事業創出」「DX推進加速」)を掲げています。

そして、ROICを基準に5事業を「収益力強化事業」と「成長力強化事業」に区分した事業ポートフォリオマネジメントを実行。

これに加え、外部との価値共創による新規事業の創出も目指します。

事業ポートフォリオの区分

今年から新事業戦略本部長を務めていた椢原氏が社長に就任するため、更なる成長もあるかもだワン!

ただし、2026年3月期の通期売上高予想は当初の2,850億円から2,810億円へと下方修正されています。

これは産機・環境システム事業の苦戦が主な要因であり、全事業が順調に成長しているわけではない点には留意が必要です。

新明和工業は、中期経営計画SG-2026においてDOE(株主資本配当率)3%を目途に安定的かつ継続的な増配を目指す方針を掲げています。

DOE(Dividend On Equity)とは、株主資本(純資産)に対する配当金の割合を示す指標です。

計算式:配当金総額 ÷ 株主資本 × 100

1年の利益の変動によって配当が上下する配当性向(利益に対する配当の割合)と異なり、株主資本は1年による変動が少ないため、安定的な配当政策の指標として重視されます。

実際、2026年3月期の年間配当予想は54円(中間27円、期末27円)と前期比2円の増配を計画しています。

| 中間 | 期末 | 合計 | |

|---|---|---|---|

| 2025年3月期 | 25円 | 27円 | 52円 |

| 2026年3月期 (予想) | 27円 | 27円 | 54円 |

配当利回りは2.25%(2026年3月21日時点)で、2026年3月期の配当性向は38.8%です。

従来の配当性向レンジ方式から、DOEベースの安定配当方針に転換したことで、安定的な増配が期待できるね!

一方、配当性向の水準からは、成長投資に資金を振り向ける余地も残されています。

成長投資と株主還元のバランスをどのように取るかが、今後のポイントとなるでしょう。

💡このパートの要約

ここでは、新明和工業の事業内容や業績について詳しく見ていきます。

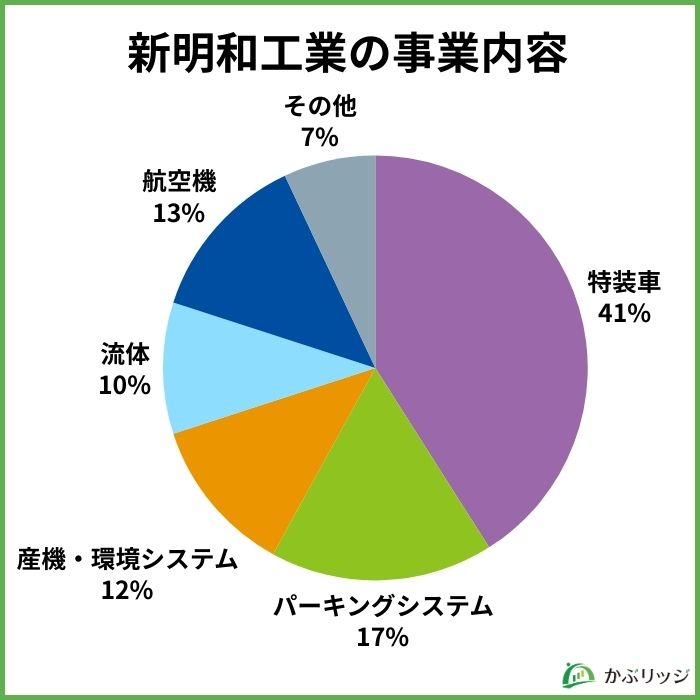

新明和工業は、5つの事業セグメントで多角的に社会インフラを支えています。

2026年3月期第3四半期のセグメント別業績は以下の通りです。

| 事業セグメント | 売上高(百万円) | 前年同期比 | 営業利益(百万円) |

|---|---|---|---|

| 特装車 | 84,191 | +6.6% | 4,341 |

| パーキングシステム | 36,468 | +12.4% | 3,720 |

| 産機・環境システム | 17,993 | -24.2% | △132 |

| 流体 | 17,392 | +7.3% | 1,184 |

| 航空機 | 28,003 | +21.9% | 1,841 |

| その他 | 11,690 | -9.6% | 801 |

ダンプトラック、塵芥車(ゴミ収集車)、液体運搬車などの車体を製造・販売する、同社の最大セグメントです。

売上構成比は約41%を占め、ダンプトラックや塵芥車などは国内市場でトップシェアを維持しています。

26/3期3Qは車体等の製造販売、保守・修理事業ともに好調に推移し、営業利益は43億41百万円(前年同期比17.4%増)と大幅増益を達成しました。

顧客は自治体なども多く、安定した収益を期待できます。

特装車事業は安定的な収益基盤として同社の経営を支えているワン!

機械式駐車設備や航空旅客搭乗橋(ボーディングブリッジ)の製造・販売を行う事業です。

26/3期3Qは機械式駐車設備、航空旅客搭乗橋ともに売上が増加し、営業利益は37億20百万円(前年同期比42.9%増)と非常に好調でした。

パーキングシステム事業は営業利益率も高く、安定収益源として機能しているね!

メカトロニクス製品(真空製品など)や環境関連事業を展開しています。

26/3期3Qは真空製品の売上減少と環境関連事業の不振が重なり、売上高は前年同期比24.2%減、営業損益は1億32百万円の赤字(前年同期は11億96百万円の黒字)に転落しました。

前年は大口案件があったため反動減が大きいんだね…

水中ポンプや水中ミキサなどのポンプ製品を製造・販売する事業です。

国内外ともに需要が堅調に推移し、売上高は173億92百万円(前年同期比7.3%増)と増収を達成しましたが、営業利益は11億84百万円(同17.2%減)と減益となりました。

「水」に関連する環境インフラ向け製品を扱っているよ!

防衛省向け救難飛行艇「US-2」やボーイング向け航空機部品を製造・販売する事業です。

国内唯一の飛行艇メーカーとなっています。

防衛省向けは受注・売上ともに増加し、売上高280億3百万円(前年同期比21.9%増)と大幅な増収を達成しました。

特筆すべきは受注残高652億81百万円(同42.6%増)と大幅に積み上がっており、今後の売上拡大が期待されます。

防衛費増額の恩恵が数字に表れているワン!

新明和工業の業績は、以下の通りです。

| 決算期 | 2022年3月期 | 2023年3月期 | 2024年3月期 | 2025年3月期 |

|---|---|---|---|---|

| 売上高 | 216,823 | 225,175 | 257,060 | 266,441 |

| 営業利益 | 10,569 | 9,293 | 11,765 | 13,970 |

| 営業利益率 | 4.9% | 4.1% | 4.6% | 5.2% |

| 経常利益 | 11,821 | 9,902 | 12,106 | 13,536 |

| 当期純利益 | 6,907 | 7,313 | 7,279 | 8,957 |

2025年3月期は、売上高で過去最高水準を更新し、営業利益でも過去2番目に高い水準となりました。

営業利益率が年々改善しているのは、収益構造の変革が進んでいる証拠だワン!

2026年3月期の業績予想は以下の通りです。

増収増益を見込んでいるものの、経常利益は2.5%減と、支払利息の増加(短期借入金の拡大)が収益を圧迫している点に注意が必要です。

また、第3四半期時点の受注残高は3,496億87百万円(前年同期比11.1%増)と高水準であり、中期的な売上拡大の原資が確保されています。

受注残高が3,500億円近くに積み上がっているのは安心材料だね!

💡このパートの要約

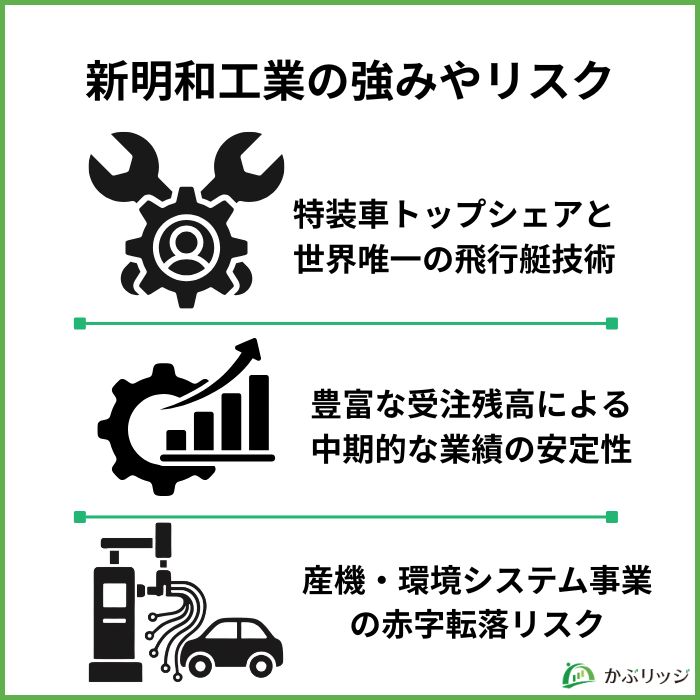

新明和工業の持続的な成長が期待される理由は、同社の独自の強みにあります。

新明和工業の最大の強みは、特装車業界でのトップシェアと、世界唯一の飛行艇製造技術という高い参入障壁を持つことです。

特装車事業では、ダンプトラック、ゴミ収集車(塵芥車)、コンクリートミキサー車などの車体を製造しており、国内市場で圧倒的な存在感を誇ります。

同社の技術的優位性

川西航空機を前身とする100年以上の歴史を持つ技術力が、今も息づいているんだね!

特に飛行艇技術は、前身の川西航空機から受け継いだ独自技術であり、世界中のどの企業も模倣できない唯一無二の競争優位性を有しています。

こうした高い参入障壁により、同社は各事業分野で安定的な収益を確保しています。

新明和工業のもう一つの強みは、3,500億円近くに達する豊富な受注残高です。

2026年3月期第3四半期末のセグメント別受注残高

合計:3,496億87百万円(同11.1%増)

受注残高は年間売上高の約1.3倍に相当し、今後1年以上にわたる売上の裏付けとなっています。

特に航空機事業の受注残高が42.6%増と急拡大しており、防衛費増額の恩恵が顕著に表れています。

受注残高の積み上がりは、将来の売上を先行指標として示すものだワン!

一方で、投資家が注意すべきリスク要因として、産機・環境システム事業の業績急悪化が挙げられます。

2026年3月期第3四半期において、同事業は売上高が前年同期比24.2%減の179億93百万円、営業損益は1億32百万円の赤字に転落しました(前年同期は11億96百万円の黒字)。

⚠️ 産機・環境システム事業の不振要因

ただし、同事業の受注残高は574億1百万円(前年同期比4.3%増)と増加しており、今後の売上回復の兆しは見えます。

また、通期の売上高予想が当初の2,850億円から2,810億円に下方修正された主因もこの事業であり、全社業績への影響度は無視できません。

営業CFの赤字は、棚卸資産の増加(約110億円)や売上債権の増加(約71億円)が主因であり、受注増に伴う一時的な運転資金の増加と考えられます。

しかし、短期借入金の増加と合わせて資金繰りの動向には引き続き注意が必要です。

受注が増えるとまず在庫や売掛金が増えるから、一時的にCFが悪化するのは構造的な特性だね!

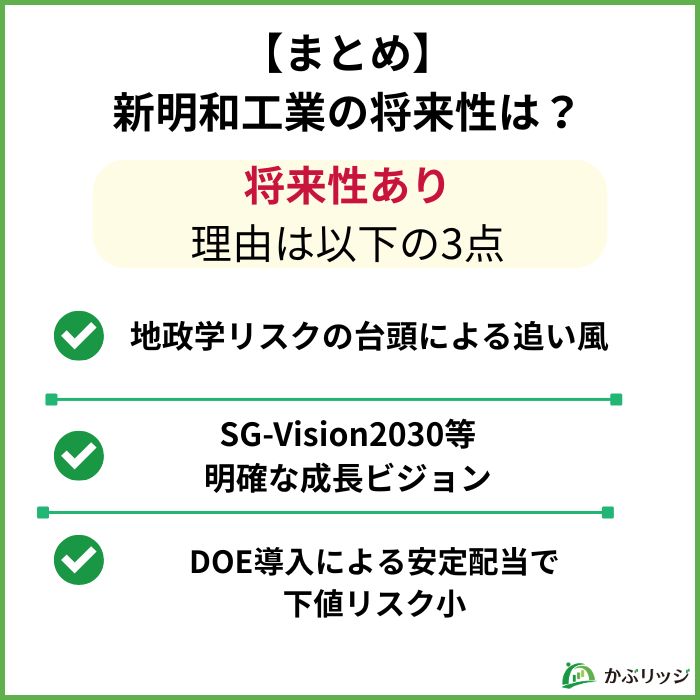

最後に、新明和工業(7224)の将来性と投資価値についておさらいです。

かぶリッジの結論

新明和工業の将来性は十分にあり、防衛関連銘柄としての中長期的な成長ポテンシャルに注目すべき銘柄と言えます。

その根拠として、以下の点が挙げられます。

【プラス要因】

【注意すべきリスク要因】

総合的に見て、新明和工業は特装車首位の安定収益基盤に加え、防衛費増額という大きな成長ドライバーを持つ魅力的な銘柄です。

ただし、産機・環境システム事業の不振などのリスク要因も存在します。

防衛関連の成長性と特装車の安定性を兼ね備えた銘柄として、今後の動向に注目だワン!

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。