LINEでも情報をお届けします

LINEでも情報をお届けします

大和証券ファンドラップの評判は悪い?

手数料が高いってホント?

このようなお悩みを解決します。

かぶリッジの結論

大和証券ファンドラップは、担当者のサポートを受けつつ、投資判断を一任できる大和証券の資産運用サービスです。

実際に、大和証券ファンドラップの契約残高は2025年7月に5兆円を突破しており、多くの利用者に選ばれています。

しかし、ネット上では「評判が悪いのでは?」「手数料が高いのでは?」といった不安の声があるのも事実です。

本記事では、大和証券ファンドラップの評判から、手数料・他社との比較・運用実績までを分かりやすく解説します。

まずは投資家からの評判を見ていこう!

\運用実績をシミュレーションで見たい方はこちら!/

執筆:かぶリッジ編集部

かぶリッジは、20年以上にわたり投資家向けサービスを提供する株式会社インベストメントブリッジが運営しています。日本株投資や米国株投資を実践する編集部メンバーや、現役の証券アナリスト、元証券会社勤務の社員等で運営しています。

正しい情報をお伝えするために随時更新を実施しますが、掲載内容には古い情報、誤った情報が含まれることがございます。

また、本記事でご紹介する企業や投資商品はすべて情報提供目的であり、投資を推奨・勧誘する目的はございません。

情報の取捨選択や投資判断は各ユーザー様のご判断・責任にてお願いいたします。

※掲載内容へのご指摘につきましては、お問い合わせフォームより受け付けております。

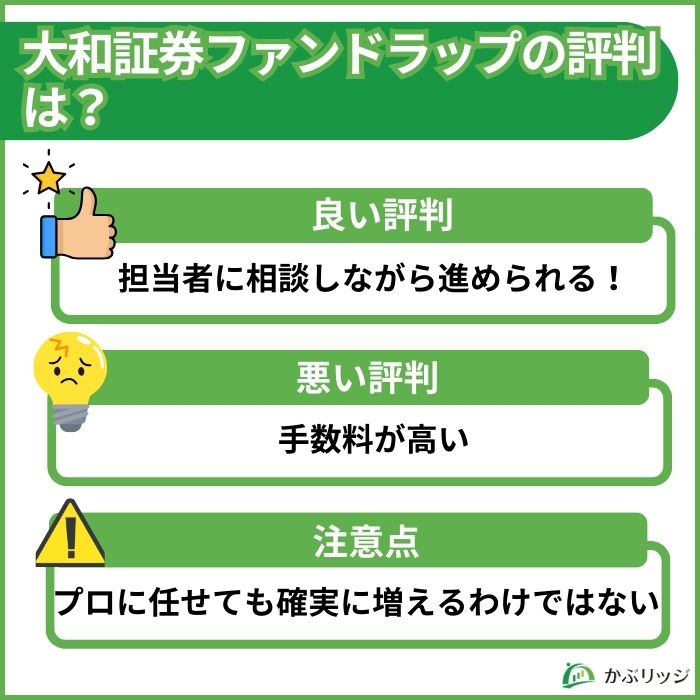

まずは、実際の評価を整理します。

口コミには個人差があるので、良い点・悪い点をセットで見ておくことがコツです。

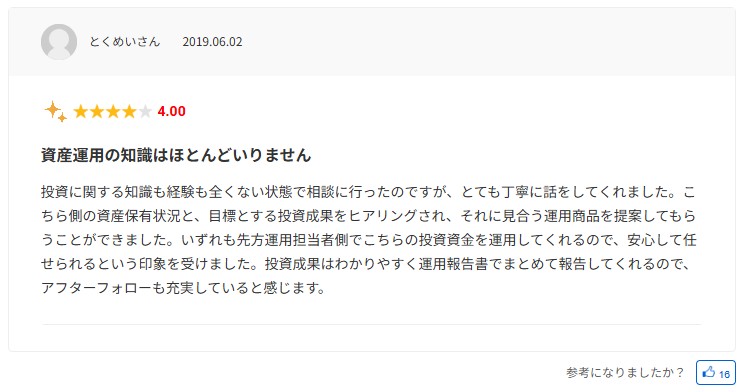

大和証券ファンドラップは、運用を一任できるだけでなく、担当者に相談しながら進められる点が強みです。

「自分で選ぶのは不安」「相場が下がったときに誰かに相談したい」という方にとっては、安心感があるでしょう。

気軽に投資のプロに相談できるのは心強いね!

【ファンドラップの功罪】

— あおぞら@お金と心の幸せ増やしましょう (@bluesky3513) November 16, 2021

お任せ運用で資産形成ができると好評。✨

しかし「大和証券Gファンドラップ好調で53%増益」のニュース

つまり大手証券会社の利益をけん引するほど手数料を払ってる証拠😅

使うかどうかは個人の判断次第ですが、自ら勉強して投資をする事が大事です。

一方で、ファンドラップの悪い評判として多いのは、「手数料が高い」という声です。

大和証券ファンドラップは、運用成果に関わらず毎年、ラップ手数料等がかかるため、長期になるほど影響が出やすい点には注意する必要があります。

サービス料があるからプロに任せたり、相談ができたりするワン!

「プロに任せているから安心」と感じやすい一方で、必ずしも高いリターンが得られるとは限りません。

ファンドラップは、リスクを抑える設計が多く、相場が好調なときほど値動きが控えめになることがあります。

その結果、S&P500などの株式インデックスと比べると、伸びが小さく感じられるケースもあります。

プロへの過信は良くないね…

ここまでの評判を聞いて、実際にどのくらいの手数料がかかるのか気になりますよね?

次は、大和証券ファンドラップの運用実績や受取額をシミュレーションで見ていきます。

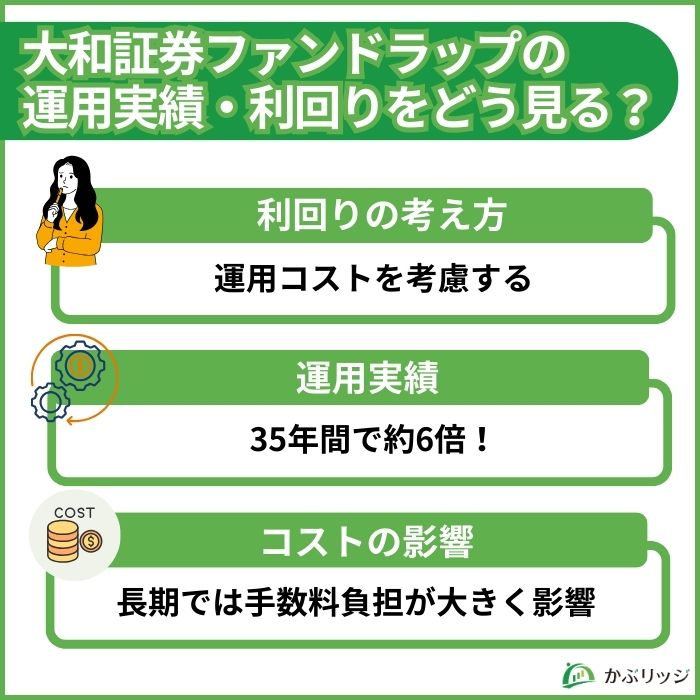

運用実績を見るときは、表面の利回りだけでなく、手数料を引いた後の手取りで考えるのが大切です。

特に長期では、手数料差がじわじわ効いてきます。

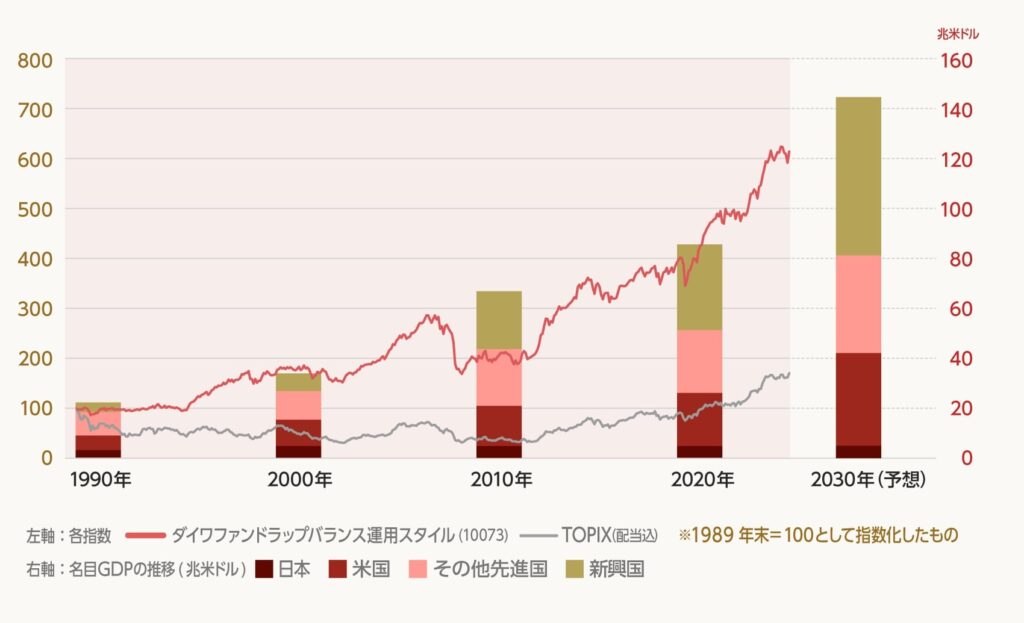

比較対象として分かりやすいのが、TOPIX(東証株価指数)です。

このチャートは1989年末から2025年5月末時点までの成長を示しています。

ここで注意したいことは、運用コストを考慮していない点です。

チャート上では指数が35年間で約6倍まで成長していますが、毎年、ラップ手数料や信託報酬等のコストがかかっています。

実際どのくらいのコストがかかっているのかな?

次で具体的な数字を使ってシミュレーションするワン!

まずは、今回の試算で置いている条件を整理します。

ということは、実質的な利回りは、5.2%ー1.84%=3.36%になるワン!

※大和証券公式サイトより

この条件をもとに、35年間でかかる運用コストを見ていきます。

複利運用だから、その分コストが増えることに注意だよ!

結論から見ると、以下のようになります。

| 内容 | 金額の目安 |

| 投資元本 | 300万円 |

| 35年後の本来の利益 | 1,475万円 |

| 35年後の受取額(実質) | 約957万円 |

| コストによる目減り額 | 約818万円 |

表を見ると、35年間の運用で本来得られるはずだった利益1,475万円のうち、手元に残るのは約44%だけという計算になります。

残りの56%(約818万円)は手数料と、その手数料が本来生むはずだった利益の損失です。

つまり、大和証券ファンドラップでは、「運用でどれだけ増えるか」だけでなく、支払う手数料も含めて判断することが重要です。

1.84%の手数料が35年でこれほど(約800万円)の差になるとは正直驚きです。

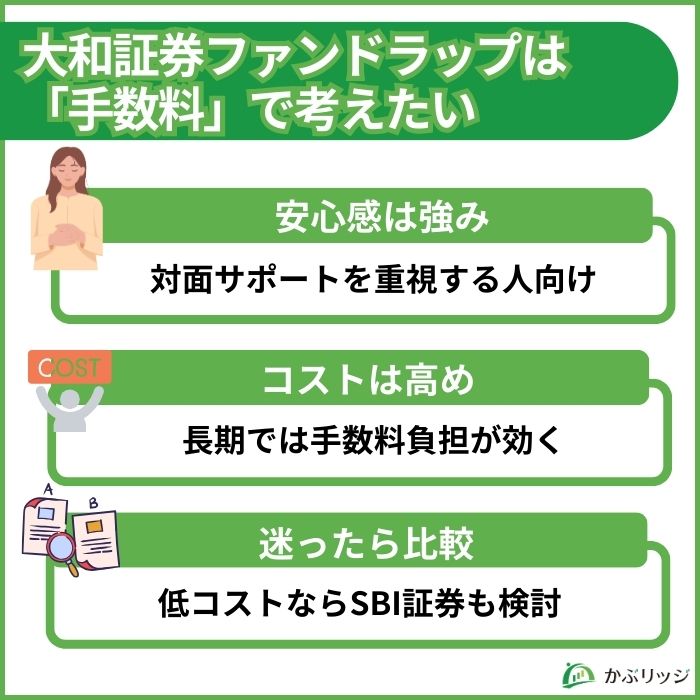

対面の安心感に、この金額を払う価値があるかどうかが分かれ道ですね。

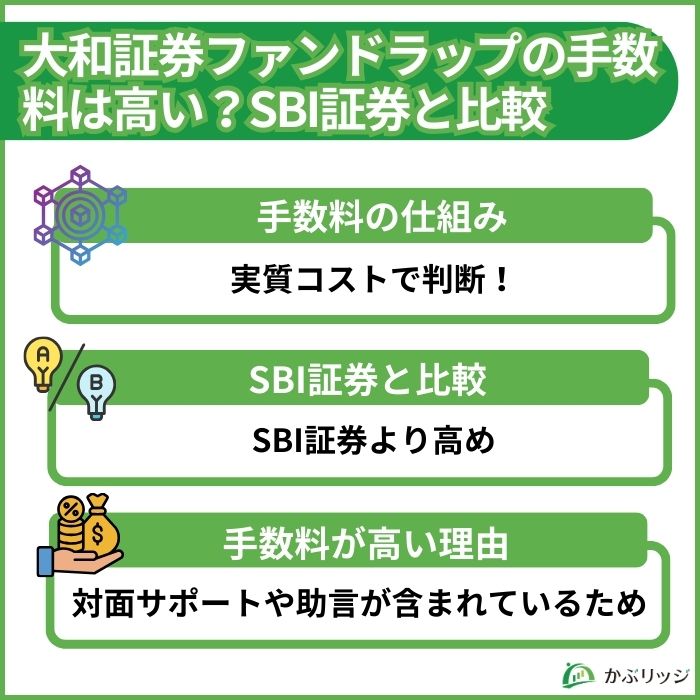

次は、手数料の安さと品揃えで業界トップを走るSBI証券と手数料を比較します。

結論から言うと、大和証券ファンドラップは対面サポート込みの価格になりやすく、ネット証券のラップサービスと比べると手数料が高くなる傾向があります。

ここは、一覧で比較すると分かりやすいです。

大和証券ファンドラップにかかる手数料は主に以下2つです。

つまり、実質コスト(ラップ手数料+信託報酬等)で考えるのがポイントです。

他のファンドラップも同じような仕組みだよ!

以下は、SBI証券のSBIラップと比較した表です。

| 比較項目 | 実質コストの目安 |

|---|---|

| 大和証券ファンドラップ | 0.77~1.54%(年率) +信託報酬等 |

| SBI証券 SBIラップ | 0.66%(年率) +信託報酬等 |

大和証券ファンドラップは、SBI証券のラップ系サービスと比べて手数料水準が高めであることが分かります。

また、SBIラップはラップ手数料を抑えつつ、指数連動型を中心に運用する設計になっている点が特徴です。

一方で、大和証券ファンドラップは対面サポートや助言を含めたサービス設計となっているため、その分コストが上乗せされています。

SBI証券が気になった方は下のボタンから口座開設してみるワン!

\ 国内株式個人取引シェアNo.1! /

SBI証券なら1株から日本株に投資できます。

優待株・高配当株もお任せ!クレカ積立でポイントも貯まる

次は、最低投資金額と解約可能時期について解説するよ!

最低投資金額と解約可能時期は、絶対に確認しておきたいポイントですよね?

ここではこの2つを解説します。

| 種類 | 最低投資金額 |

|---|---|

| ダイワファンドラップ | 300万円 |

| ダイワファンドラップオンライン | 1万円 |

| ダイワファンドラッププレミアム | 3,000万円 |

| あんしんつながるラップ | 3,000万円 |

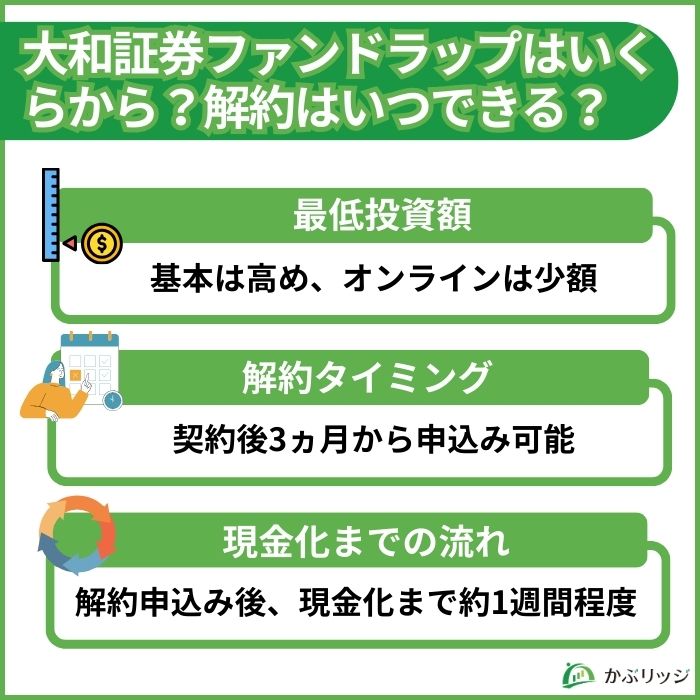

大和証券ファンドラップは、基本プラン(ダイワファンドラップ)だと最低300万円からであり、まとまった資金を前提にした設計です。

※一方で「ダイワファンドラップオンライン」は1万円から利用できます。

よって、少額から試したい人は、ネット証券の投資信託やラップ系サービスの方が始めやすい可能性が高いです。

大和証券ファンドラップは、契約締結日の3ヵ月後から解約の申し込みが可能です。

また、解約を申し込んでから実際に現金化されるまでには約1週間かかります。

解約までの期間を事前に確認しておくと安心だね!

次は、大和証券ファンドラップに向いている人を筆者の視点から解説します。

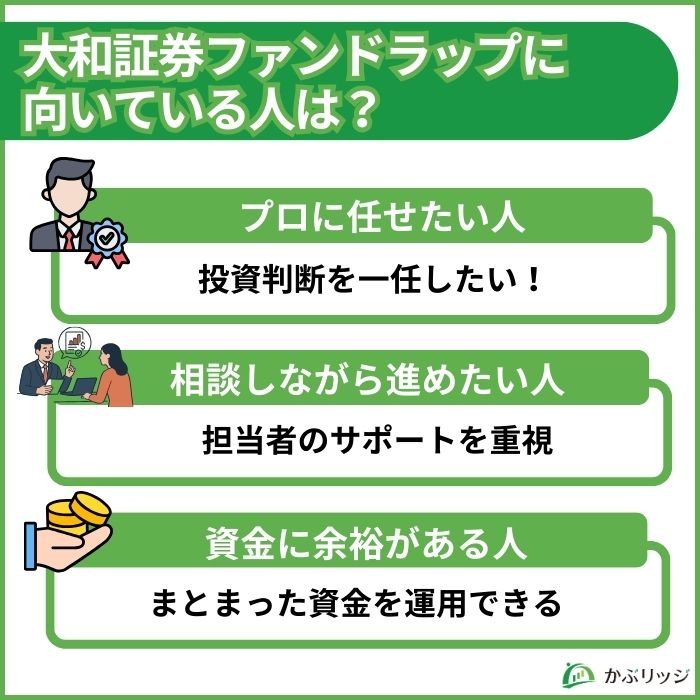

大和証券ファンドラップは、手数料の安さを最優先する商品ではないので、向き・不向きがはっきり分かれるサービスと言えます。

次の3つに当てはまる人には、向いている可能性が高いです。

投資に時間や労力をかけたくない人や、判断に自信が持てない人に向いています。

資産運用では、「今の運用で合っているのか?」と不安になったり、仕事や家事で相場を追う時間が取れなかったりすることが多いものです。

大和証券ファンドラップは、こうした判断をプロに一任できるため、自分で相場を追ったり、売買のタイミングを考えたりする必要がありません。

考える手間を減らしたい人ほどメリットを感じられるワン!

一人で判断することに不安がある人や、誰かと確認しながら進めたい人にも向いています。

大和証券ファンドラップは担当者に直接相談できるという点が魅力的です。

相場が下がったときでも、思いついた疑問をその都度相談できる点は安心感があるでしょう。

値下がり時に相談できる相手がいると心強いね!

大和証券ファンドラップは、商品によって最低投資金額が異なりますが、基本プランは300万円からと高めです。

そのため、まとまった資金を運用に回せる人に向いています。

ダイワファンドラップだと最低投資金額は300万円だね!

次は手数料を抑えたい人や、少額から始めたい人向けの選択肢を紹介するワン!

SBI証券は2025年3月時点でグループ全体の口座数が1,400万を突破しており、ネット証券の中でもトップクラスの利用者数を誇っています。

投資メディアである「かぶリッジ」の独自調査でも、本当におすすめしたい証券会社No.1に選ばれており、実際の利用者からの評価が高い点も特徴です。

次のような条件を重視する方には、SBI証券が特に向いています。

SBI証券では、条件を満たすことで国内株式とNISA口座での米国株・海外ETF取引の売買手数料を無料にできます。

加えて、対象となる三井住友カードやOliveを使って積立を行うと、最大4%相当のポイント還元が可能。

※「三井住友カードつみたて投資」のクレカ積立額は、年間カード利用額の集計対象外です。

クレカの還元率は業界最大級だよ!

手数料を抑えて投資を始めたい方は、SBI証券を選択肢のひとつとして検討してみるとよいでしょう。

口座開設は無料で、使うかどうかは後から決めることもできます。

\ 国内株式個人取引シェアNo.1! /

SBI証券なら1株から日本株に投資できます。

高配当株・優待株もお任せ!クレカ積立でポイントも貯まる

最後に、大和証券ファンドラップに関してよくある疑問を、Q&A形式でまとめます。

ラップ手数料は表の通りで、加えて、信託報酬等がかかります。

契約締結日の3ヵ月後から解約の申し込みが可能です。

また、解約を申し込んでから現金化されるまでには約1週間かかります。

| 種類 | 最低投資金額 |

|---|---|

| ダイワファンドラップ | 300万円 |

| ダイワファンドラップオンライン | 1万円 |

| ダイワファンドラッププレミアム | 3,000万円 |

| あんしんつながるラップ | 3,000万円 |

大和証券ファンドラップは、まとまった資金を前提にした設計です。

そのため、少額から始めたい人は、SBI証券の「SBIラップ」など、ネット証券のラップ系サービスも検討するとよいでしょう。

\ 国内株式個人取引シェアNo.1! /

SBI証券なら1株から日本株に投資できます。

優待株・高配当株もお任せ!クレカ積立でポイントも貯まる

大和証券ファンドラップは投資判断をプロに任せられ、担当者に相談できる安心感が強みのサービスです。

一方で、長期では毎年かかる手数料が将来の手取りに大きく影響してきます。

運用成績だけでなく、コストまで含めて判断することが重要です。

迷ったら、まずは低コストで始めやすいSBI証券での口座開設を検討してみましょう。

\ 国内株式個人取引シェアNo.1! /

SBI証券なら1株から日本株に投資できます。

優待株・高配当株もお任せ!クレカ積立でポイントも貯まる

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。