LINEでも情報をお届けします

LINEでも情報をお届けします

配当金の不労所得だけで生活できたら楽なのにな、と思う方も多いのではないでしょうか。

今回は、高配当が狙えるETFとして人気の「1489(NEXT FUNDS 日経平均高配当株50指数連動型上場投信)」に投資した場合、配当金生活が送れるのかを徹底検証しました。

結論からお伝えすると、1489の分配金だけで生活費のすべてを賄うのは現実的ではありません。

しかし、NISA制度などを活用して投資を行えば、将来まとまった額の不労所得を受け取ることは十分に可能です。

記事を読み進める前に、まずは検索されることの多い「1489の重要な基本スペック」を結論ファーストでお伝えします。

【1489の基本スペック(記事執筆時点)】

【この記事でわかること】

それでは、必要な資金や具体的な受け取り金額のシミュレーションも含めて、詳しく解説していきます。

買ってはいけない高配当株の見極め方は4つ!有名な高配当3銘柄でガチ検証

執筆:かぶリッジ編集部

かぶリッジは、20年以上にわたり投資家向けサービスを提供する株式会社インベストメントブリッジが運営しています。日本株投資や米国株投資を実践する編集部メンバーや、現役の証券アナリスト、元証券会社勤務の社員等で運営しています。

「1489とはそもそも何か?」「信託報酬は高いのか?」「分配金は年何回もらえるのか?」といった疑問にお答えするため、投資前に知っておきたい重要な基本スペックを一覧表にまとめました。

【1489 基本スペック一覧】

| 項目 | 詳細 |

|---|---|

| 正式名称 | NEXT FUNDS 日経平均高配当株50指数連動型上場投信 |

| 銘柄コード | 1489 |

| 運用会社 | 野村アセットマネジメント |

| 上場市場 | 東京証券取引所 |

| 信託報酬(年率) | 0.308%(税込) |

| 分配金支払回数 | 年4回 |

| 分配金支払月(決算日) | 1月・4月・7月・10月(各7日) |

| 予想配当利回り | 3.73% |

| NISA対応 | 成長投資枠:◯(対象) つみたて投資枠:×(対象外) |

1489の信託報酬は年率0.308%(税込)です。

日本の高配当株を対象とした他のETF、例えば「1478(iシェアーズ MSCI ジャパン高配当利回り ETF)」の年率0.154%や、「2564(グローバルX MSCIスーパーディビデンド-日本株式 ETF)」の年率0.275%などと比較すると、やや高めの水準と言えます。

「1489 手数料 高い」「信託報酬 年率 何%」と気にする投資家が多いのはこのためですが、その分高い予想配当利回りを維持している点も考慮して投資判断を行う必要があります。

分配金の支払回数は年4回です。

決算日(権利確定日)は毎年1月・4月・7月・10月の各7日に設定されており、この日を基準として分配金が支払われます。

約3ヶ月に1回のペースで定期的な配当収入を得られるため、キャッシュフローを重視する方には非常に魅力的です。

1489は、NISAの「成長投資枠」の対象商品です。

そのため、成長投資枠の上限(1,200万円)までは非課税で投資ができ、通常20.315%かかる利益や分配金への税金が免除されます。

ただし、「つみたて投資枠」では購入できない(対象外)ため、積立設定を行う際は口座の区分に注意しましょう。

1489の上位組み入れ銘柄は以下のとおりです。

| 銘柄 | 業種 | 構成比率 |

|---|---|---|

| 武田薬品工業 | 医薬品 | 4.0% |

| 川崎汽船 | 海運 | 3.9% |

| 本田技研工業 | 輸送用機器 | 3.8% |

| 日本郵船 | 海運業 | 3.7% |

| 日本たばこ産業 | 食料品 | 3.5% |

| アステラス製薬 | 医薬品 | 3.3% |

| 野村ホールディングス | 証券、商品先物取引業 | 3.2% |

| INPEX | 鉱業 | 3.2% |

| 三菱商事 | 卸売業 | 3.0% |

| みずほフィナンシャルグループ | 銀行 | 3.2% |

聞いたことのある大企業ばかりだね!

組み入れ銘柄に配当利回りの高いことで有名な大企業が多いため安心感があります。

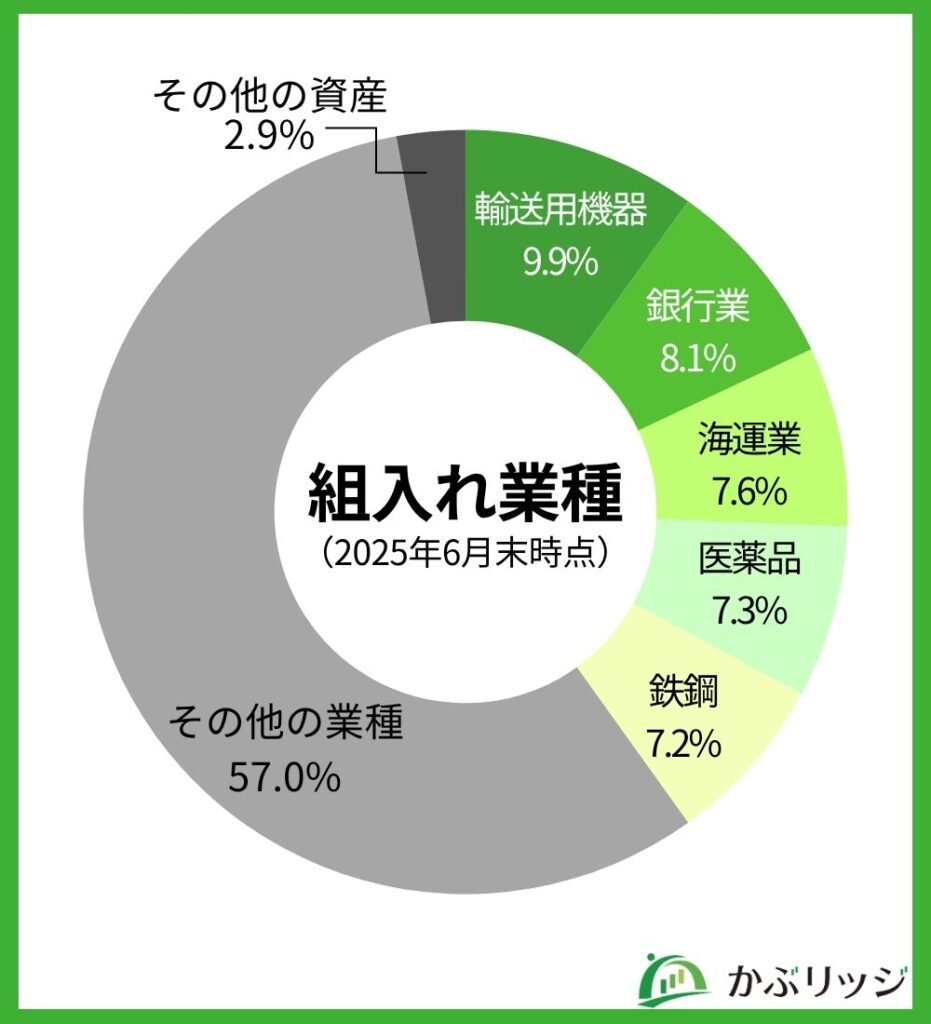

組み入れ業種の内訳は以下のとおりです。

2025年6月月次レポートより作成

上位組み入れ銘柄を見てもわかる通り、輸送用機器と銀行の構成比率が高いです。

銀行と海運で2割近くを占めているんだね!

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。

1489の分配金支払い基準日は毎年1月、4月、7月、10月の各7日で、年に4回です。

過去の分配金を表でまとめました。

| 決算日 | 金額(1口あたり) |

|---|---|

| 2025年7月 | 6円 |

| 2025年4月 | 40円 |

| 2025年1月 | 4円 |

| 2024年10月 | 38円 |

| 2024年7月 | 5円 |

| 2024年4月 | 30円 |

| 2024年1月 | 5円 |

| 2023年10月 | 29.77円 |

| 2023年7月 | 3.47円 |

| 2023年4月 | 32.2円 |

| 2023年1月 | 4.83円 |

| 2022年10月 | 31.33円 |

| 2022年7月 | 5.9円 |

| 2022年4月 | 30.6円 |

| 2022年1月 | 3.57円 |

| 2021年10月 | 20.53円 |

| 2021年7月 | 3.33円 |

| 2021年4月 | 19.57円 |

| 2021年1月 | 3.5円 |

| 2020年10月 | 15.5円 |

| 2020年7月 | 0.7円 |

| 2020年4月 | 18.97円 |

| 2020年1月 | 3,43円 |

また、過去の配当を見ると毎回配当があることがわかります。

4月と10月は分配金額が多い傾向があるワン!

100株買うと配当金はいくらもらえる?

月3万円、月10万円の配当金生活を達成するにはいくら必要なの?

このような具体的な疑問にお答えするため、保有株数別の受け取り金額と、目標額別の必要投資額をシミュレーションしました。

【保有株数別の年間分配金シミュレーション】

| 保有数 | 投資額(目安) | 年間分配当(概算) |

|---|---|---|

| 100株 | 約235,800円 | 約8,795円 |

| 500株 | 約1,179,000円 | 約43,975円 |

| 1,000株 | 約2,358,000円 | 約87,950円 |

| 3,000株 | 約7,074,000円 | 約263,850円 |

| 5,000株 | 約11,790,000円 | 約439,750円 |

100株(約23万円強)保有するだけでも、年間で約8,700円の分配金が期待できます。まとまった株数を保有すれば、日々のちょっとしたお小遣いや生活費の足しとして十分に機能する金額になります。

次に、「年間36万円(月3万円)」や「年間120万円(月10万円)」といった配当金生活の目標額を達成するためには、1489にいくら投資すれば良いのかを見ていきましょう。

【目標額別の必要投資額シミュレーション】

| 目標とする配当収入 | 必要な投資額(目安) | 備考 |

|---|---|---|

| 年間36万円(月3万円) | 約965万円 | 配当金生活への第一歩。生活費の足しになる水準です。 |

| 年間60万円(月5万円) | 約1,608万円 | 水道光熱費や通信費など、固定費の多くをカバーできます。 |

| 年間120万円(月10万円) | 約3,217万円 | つつましい1人暮らしであれば、生活費の大部分を賄えます。 |

| 年間180万円(月15万円) | 約4,825万円 | 基礎的な生活費を完全に不労所得でカバーできる水準です。 |

結論として、1489の分配金だけで年間120万円(月10万円)の配当金生活を達成するには、約3,217万円の投資元本が必要となります。

特定口座などの課税口座で運用する場合はここから約20%の税金が引かれるため、実際にはさらに多くの資金が必要です。

「いきなり数千万円の用意は難しい」という方は、まずは「月3万円(年間36万円)」の不労所得を目指し、約965万円の資産形成を最初の目標に設定するのが、現実的で確実なステップと言えます。

「1489 元本保証 ない」「おすすめ しない」といった検索をする方が多いように、投資には必ずリスクが伴います。

ここでは、1489の購入前に必ず知っておくべきデメリットやリスクを客観的に解説します。

証券会社の購入画面などで「元本保証はありません」という注意書きを見て不安に思う方もいるかもしれません。

1489は株式市場に上場しているETFであるため、預貯金とは異なり元本は一切保証されていません。

株式市場全体の暴落や、組み入れ企業の業績悪化によって基準価額(株価)が下落し、投資した元本を下回る「元本割れリスク」が常に存在することを十分に理解しておきましょう。

一部の投資家から「おすすめしない」という意見が出る理由として、主に以下の4つのデメリット(懸念点)が挙げられます。

「1489 手数料 高い」という疑問にお答えするため、日本の高配当株を対象とした代表的な他社ETFと信託報酬(年率・税込)を比較しました。

【日本の高配当株ETF 信託報酬比較表】

| 銘柄コード | 銘柄名 | 信託報酬(年率・税込) |

|---|---|---|

| 1489 | NEXT FUNDS 日経平均高配当株50 | 0.308% |

| 1478 | iシェアーズ MSCI ジャパン高配当利回り | 0.154% |

| 2564 | グローバルX MSCIスーパーディビデンド-日本株式 | 0.275% |

| 1577 | NEXT FUNDS 野村日本株高配当70 | 0.352% |

表の通り、最安水準である1478(0.154%)などと比較すると、1489の信託報酬は確かに「やや高め」と言えます。

ただし、ETFの価値は手数料だけでなく、実際の「配当利回りの高さ」や「株価の上昇益」との総合的なバランスで決まります。

手数料の安さだけを絶対視せず、リターンとの見合いで評価することが大切です。

※免責事項:本記事のシミュレーションやリスク解説は情報提供を目的としており、将来の運用成果を保証するものではありません。実際の投資判断は、ご自身の責任において行っていただきますようお願いいたします。

「1489はどうやって買えばいいの?」「NISAは使える?」といった実践的な疑問にお答えします。

1489は、NISAの「成長投資枠」で購入可能です。

成長投資枠を活用すれば、得られた分配金や値上がり益に対して通常約20%かかる税金が非課税になり、配当金生活へのスピードが格段に早まります。

ただし、金融庁の定める「つみたて投資枠」の対象外であるため、NISA口座で購入する際は必ず「成長投資枠」を選択してください。

ネット証券大手の楽天証券やSBI証券を使えば、スマートフォンやパソコンから簡単に1489を購入できます。

【基本的な購入手順】

【積立投資のやり方】

1489は投資信託ではなくETF(上場投資信託)ですが、各証券会社の自動積立サービスを使えば毎月コツコツ買い付けることが可能です。

「1489 買い時」と検索する方も多いですが、配当利回りは「株価が下がると上がり、株価が上がると下がる」仕組みになっています。

そのため、株式市場全体が下落して1489の基準価額が下がったタイミングが、高利回りで買える絶好の買い時と言えます。

ただし、底値をピンポイントで当てるのは難しいため、前述の積立サービスを利用して毎月定額を買い続ける「ドルコスト平均法」を実践し、買い時のリスクを分散させるのも有効な戦略です。

最後に、1489についてよく検索される疑問をQ&A形式でまとめました。

年率0.308%(税込)です。その他の隠れコストを含めた総経費率は約0.38%となります(記事執筆時点)。他の国内高配当ETFと比べるとやや高めの水準です。

分配金は年4回です。毎年1月・4月・7月・10月の各7日に権利確定(決算)が行われ、その後所定の支払日に指定の口座へ振り込まれます。

予想配当利回り3.73%で計算した場合、月3万円(年36万円)の配当金を得るには約965万円、月10万円(年120万円)を得るには約3,217万円の投資元本が目安となります(税引前概算)。

はい、NISAの「成長投資枠」で購入可能です。得られた利益が非課税になるため活用をおすすめしますが、「つみたて投資枠」では購入できない点にご注意ください。

預貯金と違い「元本保証がないこと」や、日本の特定の景気敏感株50銘柄への集中投資となるため「不景気時に株価が大きく下がるリスク」があること、また手数料(信託報酬)が他の一部ETFより高いことなどが主な理由です。

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。