LINEでも情報をお届けします

LINEでも情報をお届けします

「ヤクルト1000」が大ヒットしたのに最近株価が下がっているみたい。今が底で買い時?

それともまだ下がるのかな?

このようなお悩みを解決します。

かぶリッジの結論

長期保有前提であれば、ヤクルト本社株は魅力あり!

ただし、為替の動向(円高への転換リスク)・国内販売回復の遅れという短期リスクには注意が必要です。

2024年以降は業績が振るわず、株価も低迷が続いています。

業績底打ちの見極めが重要な局面です。

そこで今回は、ヤクルト本社の株を買うべきかについて、初心者にもわかりやすく解説します。

執筆:かぶリッジ編集部

かぶリッジは、20年以上にわたり投資家向けサービスを提供する株式会社インベストメントブリッジが運営しています。日本株投資や米国株投資を実践する編集部メンバーや、現役の証券アナリスト、元証券会社勤務の社員等で運営しています。

正しい情報をお伝えするために随時更新を実施しますが、掲載内容には古い情報、誤った情報が含まれることがございます。

また、本記事でご紹介する企業や投資商品はすべて情報提供目的であり、投資を推奨・勧誘する目的はございません。

情報の取捨選択や投資判断は各ユーザー様のご判断・責任にてお願いいたします。

※掲載内容へのご指摘につきましては、お問い合わせフォームより受け付けております。

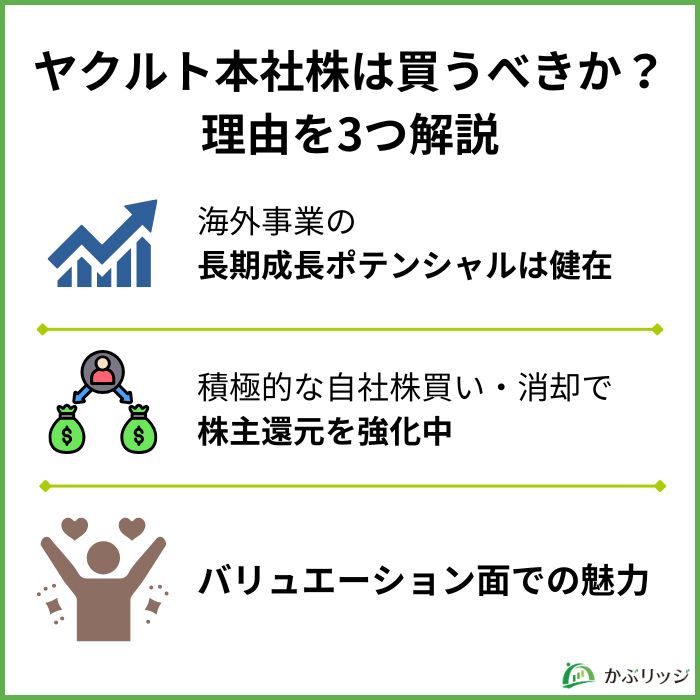

💡このパートの要約

長期保有前提であれば、ヤクルト本社株はまだ魅力があります。

以下では、ヤクルト本社株の長期保有をおすすめする理由を3つご紹介します。

順番に見ていきましょう。

ヤクルト本社の直近業績は厳しい内容となっていますが、為替影響を除けば、海外事業は健在です。

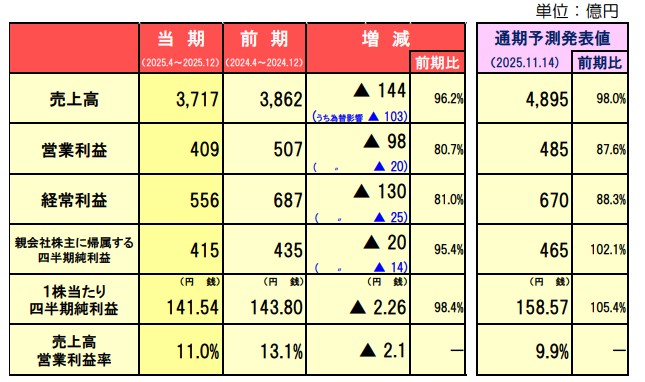

2026年3月期第3四半期(2025年4〜12月)の連結業績は売上高3,717億円(前年同期比-3.8%)、営業利益409億円(同-19.3%)と減収減益が続いています。

しかし、海外事業の売上減少は50億円であり、そのうち為替の円高影響である-103億円を考えると、実質、約53億円の増収となります。

したがって、海外事業自体は健在であることが分かります。

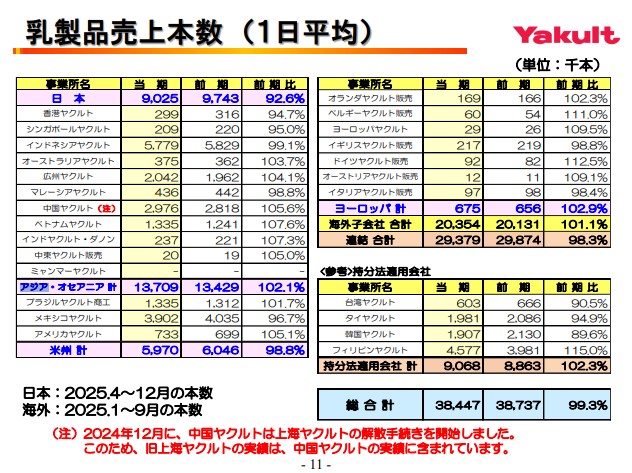

次に国・地域別の乳製品売上本数を見ていきましょう。

注目すべきは、アジア・オセアニア地域の販売本数が前期比+2.1%と増加しており、ベトナム(+7.6%)・インド(+7.3%)といった新興国での拡大が続いていることです。

ベルギーやドイツなどヨーロッパでも乳製品売上本数が前期比10%以上増加している国があるよ!

だけど、結局売上本数が多いのは圧倒的にアジアだワン!

「ヤクルト1000」ブームが去っても、ヤクルト本社の本質的な強みは39の国と地域に構築された独自の宅配ネットワーク(ヤクルトレディ)にあります。

このネットワークは数十年をかけて築かれたものであり、短期間での模倣は困難です。

海外で、宅配ネットワークの拡大が続く限り、長期成長ストーリーは変わりません。

業績が苦しい局面でも、ヤクルト本社は株主還元を強化する姿勢を明確に示しています。

同社は累進配当の方針を導入しており、以下の表の通り、継続的に増配を実現しています。

| 年度 | 中間配当 | 期末配当 | 年間合計 |

|---|---|---|---|

| 2022年3月期 | 18.00円 | 18.00円 | 36.00円 |

| 2023年3月期 | 22.50円 | 22.50円 | 45.00円 |

| 2024年3月期 | 27.50円 | 28.00円 | 55.50円 |

| 2025年3月期 | 32.00円 | 32.00円 | 64.00円 |

| 2026年3月期(予想) | 33.00円 | 37.00円 | 70.00円 |

他にも同社は、中期経営計画において2030年度までに1,000億円の自社株買いを行うことを表明しています。

その一環として、2026年2月10日の取締役会では以下の株主還元策が決議されました。

2026年2月決議の株主還元内容

自社株を消却することで市場に流通する株式数が減少し、1株当たりの純利益(EPS)・純資産(BPS)が上昇するんだよ!

なお、2025年5月13日にアクティビスト(ダルトン)から「1年以内に1,000億円の自社株買いを行う」など6つの株主提案が提出されましたが、ヤクルト社は全提案を否決しています。

ただし、こうした株主からの圧力が今回の還元策の一因となった可能性は否定できません。

アクティビストの影響で今後も自社株買いは続くと思うワン!

今回は発行済み株式の約8%という大規模な消却であり、株主への利益還元を重視する経営姿勢が明確に読み取れるでしょう。

「ヤクルト1000」ブーム時には高いPERで取引されていたヤクルト本社ですが、業績調整に伴い現在は大幅に低下しています。

| 指標 | 現在値(2026年3月時点) | 補足 |

|---|---|---|

| PER(予想) | 約16〜17倍 | 過去10年レンジ:18〜56倍 |

| PBR | 約1.33〜1.35倍 | 2010年以降の最安値水準 |

| 配当利回り(予想) | 約2.6〜2.7% | 年間70円配当(記念配当4円含む) |

| 自己資本比率 | 65.7% | 食品・飲料セクターで高水準 |

PER16〜17倍は過去10年レンジの下限付近であり、過去と比較してバリュエーション面での割高感が大きく低下しています。

また自己資本比率65.7%という財務の健全性を考慮すると、現在の株価水準には一定の割安感があると言えるでしょう。

ブームが去って株価が下がった今が、実は長期的な仕込み時かもしれないね!

新たな証券口座の選択肢に!

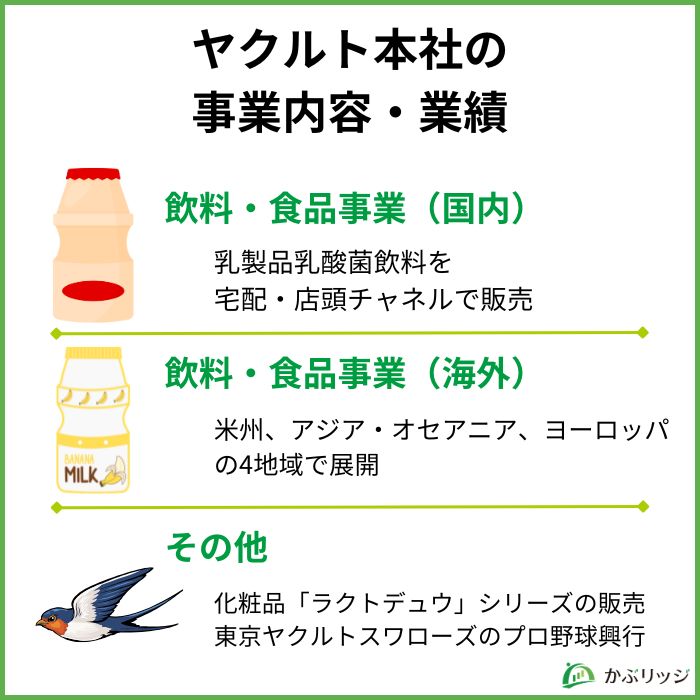

ここではヤクルト本社の事業内容・業績についてまとめます。

💡 このパートの要約

以下の2つの情報について詳しく見ていきましょう。

ヤクルト本社では、以下の3つの事業を展開しています。

「ヤクルト」「Newヤクルト」「ヤクルト1000」などの乳製品乳酸菌飲料を宅配・店頭チャネルで販売しています。

2026年3月期第3四半期の売上高は1,762億円(前年同期比-4.8%)です。

日本の乳製品1日平均販売本数は9,025千本(前年同期比-7.4%)だワン!

米州、アジア・オセアニア、ヨーロッパの3地域40カ国で「ヤクルト」を販売しています。

2026年3月期第3四半期の海外売上は1,795億円(前年同期比-2.8%)です。

そのうち為替影響が-103億円となっており、現地通貨ベースでは実質増収となります。

地域別の特徴

化粧品の製造販売や、プロ野球の興行を行っています。

その他事業の売上高は248億円(前年同期比-2.4%)と減収しましたが、営業利益は同+54.4%と大幅な増益となりました。

2026年3月期の通期業績予想は、売上高4,895億円(前期比-2.0%)、当期純利益465億円(同+2.1%)です。

2026年3月期 通期業績予想

| 単位:億円 | 2021年3月期 | 2022年3月期 | 2023年3月期 | 2024年3月期 | 2025年3月期 |

|---|---|---|---|---|---|

| 売上高 | 3,857 | 4,151 | 4,831 | 5,031 | 4,997 |

| 営業利益 | 436 | 532 | 661 | 634 | 554 |

| 営業利益率 | 11.3% | 12.8% | 13.7% | 12.6% | 11.1% |

| 経常利益 | 576 | 685 | 780 | 793 | 759 |

| 当期純利益 | 392 | 449 | 506 | 510 | 455 |

2024年3月期から売上高・営業利益ともに3期連続の減少傾向にあります。

これは、「ヤクルト1000」ブームの反動に加え、競合商品との競争激化が大きな要因です。

2026年12月期も以下の要因によって、国内外ともに乳製品の販売が計画を下回る見通しとなっています。

上記の理由で、25年7月と11月に営業利益を下方修正したんだよね…。

乳酸菌飲料市場をテーマに、競合他社と業績の比較をしてみました。

| 単位:億円 | 売上高 | 営業利益 | 営業利益率 | 経常利益 | 純利益 |

|---|---|---|---|---|---|

| ヤクルト | 3,718 (-3.8%) | 409 (-19.3%) | 11.0% | 557 (-19.0%) | 416 (-4.6%) |

| 明治HD | 8,823 (+0.8%) | 701 (+5.4%) | 7.9% | 724 (+11.3%) | 388 (-11.0%) |

| 雪印メグミルク | 4,658 (-0.8%) | 146 (-10.3%) | 3.1% | 166 (-5.8%) | 221 (+77.4%) |

| 森永乳業 | 4,378 (+1.6%) | 307 (+20.4%) | 7.0% | 328 (+25.8%) | 219 (+48.8%) |

ヤクルト本社は売上高が最小にも関わらず、営業利益率が11%と4社の中でトップです。

主な要因として、独自の宅配チャネルが高収益の源泉でありながら、参入障壁が高いことが挙げられます。

他にも競合4社と比較すると、営業利益に対して経常利益が非常に大きく、キャッシュリッチな体制であることがうかがえます。

約148億円もプラスだワン!

受取利息73億円と持分法投資利益37億円が主な要因だよ!

一方で、売上高や営業利益の前期比から業績推移が最も苦しいのがヤクルト本社であることも事実です。

これは、ヤクルト本社の強みが独自製品と海外展開だからでしょう。

コロナ禍を背景とした健康志向の高まりによるブームが落ち着き、さらに円高になった影響をもろに受けているね。

2026年3月期の通期予想でもヤクルト本社は他社に比べて前期比で大幅な減益予想をしています。

| 単位:億円 | 予想売上高 | 3Q進捗率 | 予想営業利益 | 3Q進捗率 |

|---|---|---|---|---|

| ヤクルト | 4,895 (-2.0%) | 75.6% | 485 (-12.4%) | 84.4% |

| 明治HD | 11,770 (+2.0%) | 75.0% | 910 (+7.4%) | 77.0% |

| 雪印メグミルク | 6,150 (-0.1%) | 75.7% | 190 (-0.7%) | 76.9% |

| 森永乳業 | 5,700 (+1.6%) | 76.8% | 330 (+11.3%) | 93.0% |

各社の通期予想比較からも分かるようにヤクルト本社は現在、同業他社と比べて業績回復が遅れています。

唯一、大きな減収減益となっているね…。

しかし、進捗率や営業利益率の観点で見ると、必ずしもマイナスな点だけではありません。

第3四半期決算(連結)と通期予想から計算すると、ヤクルト本社の営業利益進捗率は84.4%です。

森永乳業の93.0%には及ばないものの、明治HDや雪印の77%を大幅に上回っており、通期予想の達成が期待できるかもしれません。

ヤクルト本社は保守的な考えなんだね。

単純計算で残り76億円を四半期で稼げば良いため、通期予想を上振る可能性は大いにあります。

さらに第3四半期決算(連結)と通期予想から逆算した4Qの営業利益率は約6.5%で、4社内2位の予想になります。

ヤクルト本社は現在苦しい時期だけど、それを乗り切ろうとしているよ!

元々のポテンシャルも十分あるワン!

かぶリッジのメルマガ会員になりませんか

・投資系インフルエンサーx企業対談セミナー情報配信

・【登録特典】過去開催セミナーのインフルエンサー作成資料プレゼント etc…

次に現在の株価の推移を見てみましょう。

2023年をピークに大幅に下落しているね。

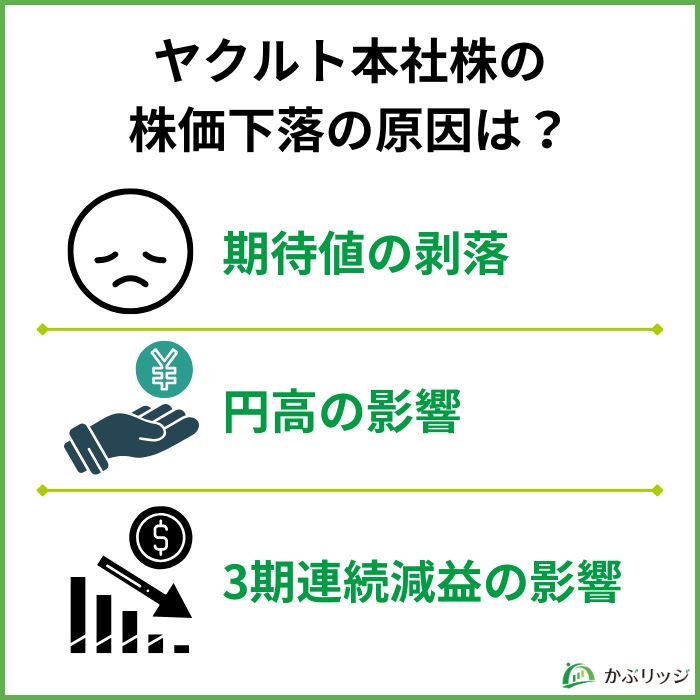

ここでは、どうしてヤクルト本社の株価が下落したのか、以下の3点で見ていきます。

では、下落理由を1つずつ見ていきましょう。

株価が下落した1番の要因は、高い期待値で買われていた株が、業績の悪化によってその期待を失ったからです。

コロナ禍で「ヤクルト1000」が社会現象になっていた2022~2023年ごろは、PERが30~50倍と強い期待がされていました。

しかし、ブームが終わると、1つの製品によって上げられていた期待は一瞬で崩れ落ちることに。

ここから分かることは、業績が決して悪いわけではなく、「ヤクルト1000」のブームで上がった業績が落ち着いたということです。

市場の期待が過剰だったんだね。

したがって、競合他社で比較した際、営業利益率は高いほうであり、決して赤字ベースの企業ではありません。

「ヤクルト1000」の終焉と同時に運悪く、一時的に円高に傾いたことも株価下落の原因です。

為替の影響で、2026年3月期第3四半期連結では、約103億円ものマイナスを被りました。

現地通貨ベースでは堅調だよ!

このように、外部要因によって、さらに業績が悪く見えてしまったことが株価に影響したと考えられます。

3期連続で営業減益になったことも株価下落に大きく影響しています。

「いつ底打ちするか分からない」といった不安が残り、積極的に買いに行けない状況です。

逆に考えればヤクルト1000の影響力がすごかったんだね。

2026年3月期の通期予想を大きく上回れば、底打ち判断材料になると考えています。

かぶリッジのメルマガ会員になりませんか

・投資系インフルエンサーx企業対談セミナー情報配信

・【登録特典】過去開催セミナーのインフルエンサー作成資料プレゼント etc…

ここまでの章で、海外事業の成長ポテンシャルや株主還元の強化、バリュエーションの低下について詳しく解説しました。

このパートでは追加の視点として、「他に何が株価を動かすのか」を見ていきます。

世界のプロバイオティクス市場はアジア太平洋地域が最大シェアを占め、今後も拡大が予想されています。

「ヤクルト1000」ブームの反動で苦しんでいる間も、市場自体は成長し続けているんだね!

特に北米では、糖尿病や肥満など生活習慣病への意識の高まりから、健康食品・機能性飲料の需要が増加しています。

ヤクルト本社にとって、北米はセグメント別の営業利益率で全地域トップクラスです。

しかし、販売本数ベースではアジア・オセアニアに比べてまだ少なく、北米での伸びしろは大きいと考えられます。

国内ではブームが落ち着いた「ヤクルト1000」ですが、そのコア機能である睡眠の質改善は海外でも高い関心を集めています。

シンガポールでは「Y1000 糖質オフ」の輸入・販売が始まっているよ!

国内での「ヤクルト1000」ヒットは、宅配チャネルを通じた高単価商品の展開が有効であることを証明しました。

世界中に「ヤクルトレディ」がいるワン!

同社のビジネスモデルが海外でも通用するかどうかが重要な分かれ目になるでしょう。

\最短即日で口座開設/

手数料0円で日本株投資が可能!

各種口座開設キャンペーンも実施中です。

株価の下落の主因は「ヤクルト1000」ブームの終焉と円高であり、海外事業の実力は健在です。

現地通貨ベースでは実質増収が続いており、バリュエーション面でも過去10年で最も割安な水準に近づいています。

成長ポテンシャルは大いにあるね!

さらに、株主還元を強化している点も魅力的です。

一方、以下のリスクは注意が必要です。

したがって、いつまで業績の低迷期が続くか分からないため、長期目線で少しずつ仕込むことをおすすめします。

ここでは、ヤクルト本社の株主優待について紹介します。

ヤクルト本社の株主優待は主に以下の2つです。

長期保有することでさらに優待商品を貰えます。

ヤクルトスワローズのファンにとってはお得な優待だね!

かぶリッジでは、この他にも日本の優良銘柄についてまとめた記事を掲載しているので、ぜひあわせてご覧ください。

かぶリッジのメルマガ会員になりませんか

・投資系インフルエンサーx企業対談セミナー情報配信

・【登録特典】過去開催セミナーのインフルエンサー作成資料プレゼント etc...