LINEでも情報をお届けします

LINEでも情報をお届けします

・東洋エンジニアリングってどんな会社?

・レアアース関連で株価が上昇しているけど、将来性はどうなの?

・株価は今後どうなるの?

このようなお悩みを解決します。

かぶリッジの結論

東洋エンジニアリングは、化学肥料や石油精製、発電所などのプラント建設を手がける総合エンジニアリング会社です。

日揮ホールディングス、千代田化工建設と並ぶ「御三家」の一角として、業界をリードしてきました。

近年は米トランプ政権とオーストラリアがレアアース開発で合意したことを受け、レアアース関連銘柄として株価が急騰しています。

そこで今回は、東洋エンジニアリングの将来性について、事業内容や業績、強みの観点から詳しく解説します。

執筆:かぶリッジ編集部

かぶリッジは、20年以上にわたり投資家向けサービスを提供する株式会社インベストメントブリッジが運営しています。日本株投資や米国株投資を実践する編集部メンバーや、現役の証券アナリスト、元証券会社勤務の社員等で運営しています。

正しい情報をお伝えするために随時更新を実施しますが、掲載内容には古い情報、誤った情報が含まれることがございます。

また、本記事でご紹介する企業や投資商品はすべて情報提供目的であり、投資を推奨・勧誘する目的はございません。

情報の取捨選択や投資判断は各ユーザー様のご判断・責任にてお願いいたします。

※掲載内容へのご指摘につきましては、お問い合わせフォームより受け付けております。

かぶリッジのメルマガ会員になりませんか

・投資系インフルエンサーx企業対談セミナー情報配信

・【登録特典】過去開催セミナーのインフルエンサー作成資料プレゼント etc…

💡このパートの要約

東洋エンジニアリングの将来性が高いと考えられる理由は、以下の3つです。

東洋エンジニアリングが注目を集めている最大の理由が、レアアース関連事業への期待です。

2025年7月、海洋研究開発機構(JAMSTEC)による南鳥島沖でのレアアース試験掘削(2026年1月開始予定)が報じられました。

続いて、同年10月にレアアース試験掘削開始が報じられたことを受け、同社株が急騰しました。

レアアースって何に使われるの?

レアアースとは、スマートフォンやEV(電気自動車)、風力発電機などのハイテク製品に不可欠な17種類の元素を指します。

特に中国が世界生産の約7割を占めており、供給リスクが常に懸念されています。

同社はJAMSTECの委託を受け、海底6,000メートルからレアアース泥を回収するシステムの技術開発に携わっています。

東洋エンジニアリングの技術

さらに2025年10月、米トランプ大統領とオーストラリアのアルバニージー首相がレアアースを中心とした重要鉱物開発で合意文書に署名しました。

両政府は半年で30億ドル(約4500億円)超を投資し、8兆円規模の資源開発を行う計画で、日本も一部参画する予定です。

東洋エンジニアリングの中長期的な成長を支えるのが、カーボンニュートラル関連事業の拡大です。

全世界的に脱炭素化や経済安全保障上のレジリエンス強化の観点から、政府支援で民間投資を後押しする動きが継続しています。

同社の中期経営計画では、以下の分野での成長を見込んでいます。

主なカーボンニュートラル事業

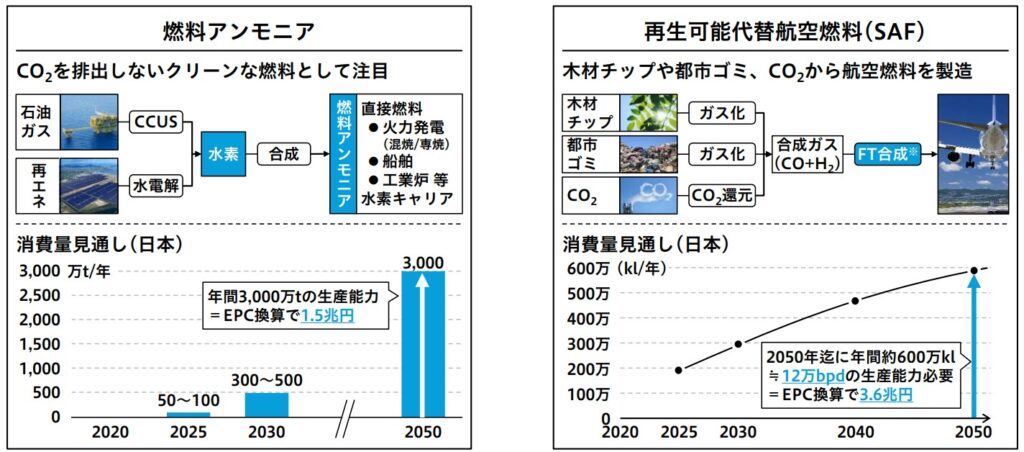

特に注目すべきは、燃料アンモニアとSAFの潜在的な市場規模です。

日本における潜在EPC需要(2050年まで累計)

同社は中期経営計画でも重点事業領域として掲げ、これらの脱炭素関連分野での新規事業拡大を図っています。

世界各国が2050年のカーボンニュートラル達成に向けて動く中、プラント建設のノウハウを持つ同社にとって大きなビジネスチャンスとなっています。

政府の支援制度も整ってきており、今後の成長が期待できるね!

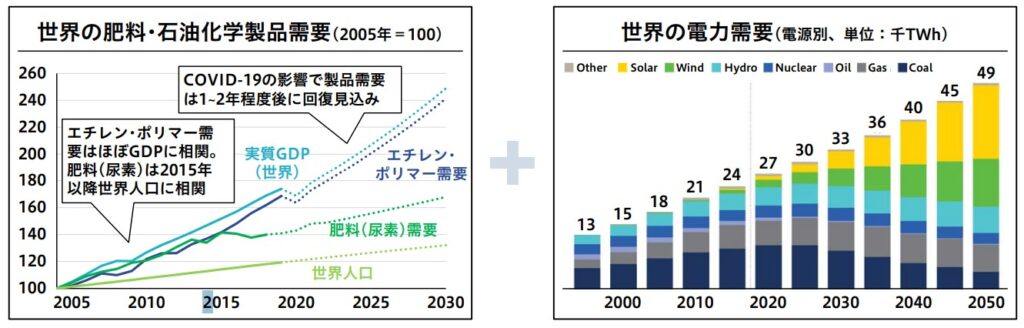

東洋エンジニアリングの長期的な成長を支えるもう一つの柱が、新興国でのプラント需要です。

新興国では、依然として石油化学や電力分野を中心に設備投資のニーズが高く、安定した需要拡大が見込まれます。

新興国での需要拡大分野

世界人口は2050年に約97億人に達すると予測されており、肥料や電力の需要は増え続けるワン!

同社は東洋高圧工業(現・三井化学)の工務部門が分離独立した経緯から、肥料・石油化学プラントに強みを持っています。

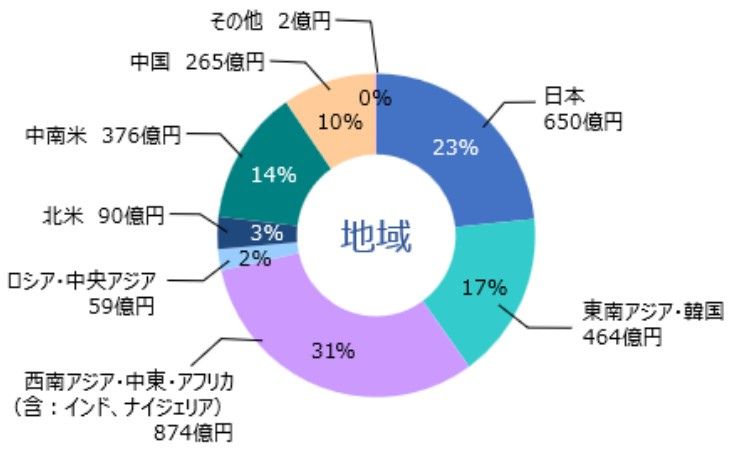

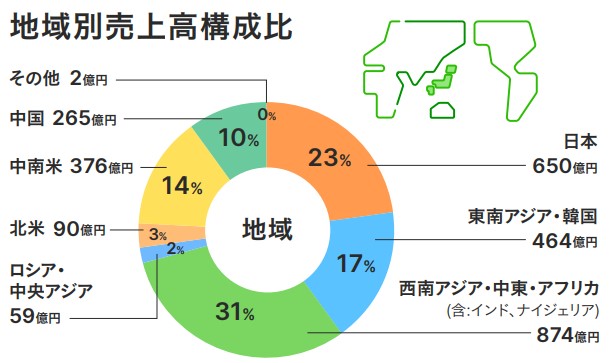

特にアジア・中東・アフリカなどの新興国では、経済成長に伴うインフラ整備需要が旺盛であり、同社の技術力とノウハウが高く評価されています。

実際、東洋エンジニアリングの地域別売上高では、中東やアフリカの比率が高いことが分かります。

成長ポテンシャルの高い新興国でのプラント需要に期待だね!

💡このパートの要約

ここでは、東洋エンジニアリングの事業内容や業績について詳しく見ていきます。

東洋エンジニアリングは、EPC(設計・調達・建設)事業を展開しています。

「Engineering(設計)」「Procurement(調達)」「Construction(建設)」の頭文字をとったもの。

プラント(工場)や発電所などの建設プロジェクトで、設計から資材の調達、建設工事、試運転までを一貫して請け負う。

つまり、車の燃料や衣服・スマートフォンの原料となるプラスチック、医薬品など、私たちの生活を支えるさまざまな製品をつくる「プラント(工場)」の建設プロジェクトを総合的にマネジメントしています。

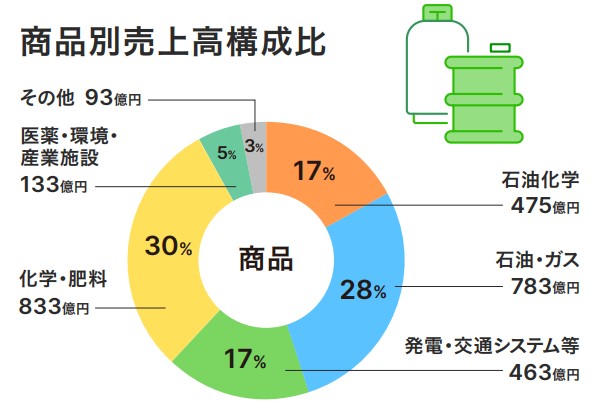

主な工場の製品分野は、石油化学や発電・交通システム、化学・肥料など、多岐にわたります。

2025年3月期の売上高を商品別に見ると、以下のようになっています。

| 商品別 | 売上高 | 比率 |

|---|---|---|

| 石油化学 | 475億円 | 17% |

| 石油・ガス | 783億円 | 28% |

| 発電・交通システム等 | 463億円 | 17% |

| 化学・肥料 | 833億円 | 30% |

| 医薬・環境・産業施設 | 133億円 | 5% |

| その他 | 93億円 | 3% |

| 合計 | 2,780億円 | 100% |

化学・肥料、石油・ガスを中心に、エネルギーや人々の暮らしに欠かせない分野だね!

近年は、再生可能エネルギーとして注目される「地熱」や、クリーンエネルギーとして期待される「燃料アンモニア」や「合成燃料」にも注力しています。

こうした取り組みを通じて、サステナブルな社会の実現に貢献することを目指しています。

また、11か国に16カ所の拠点を構え、グローバルに事業を展開していることも特徴です。

インドやナイジェリアなどの西南アジア・中東・アフリカでもプロジェクトを実行しているんだね!

近年は、従来のEPC事業に加えて、非EPC案件へのシフトも進めています。

非EPC案件とは、プラント建設以外のコンサルティングやエンジニアリングサービス、運営・保守(O&M)などを指します。

EPC案件と比較してリスクが低く、利益率が高い特徴があります。

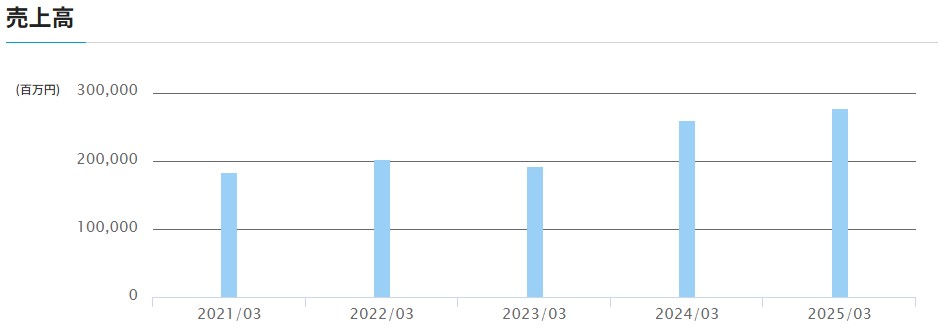

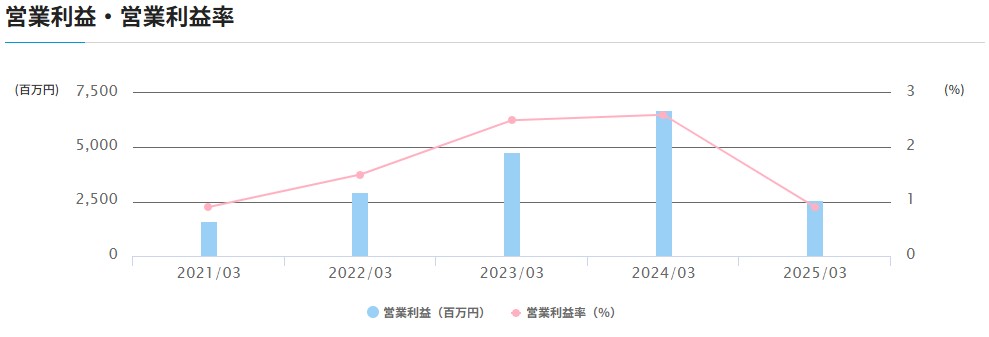

東洋エンジニアリングの業績は、以下の通りです。

| 決算期 | 2022年3月期 | 2023年3月期 | 2024年3月期 | 2025年3月期 |

|---|---|---|---|---|

| 売上高 | 202,986 | 192,980 | 260,825 | 278,091 |

| 営業利益 | 2,963 | 4,764 | 6,712 | 2,591 |

| 経常利益 | 3,126 | 3,888 | 6,995 | 6,459 |

| 当期純利益 | 1,620 | 1,649 | 9,821 | 2,020 |

2025年3月期は、増収減益となりました。

売上高は増加した一方、完成工事総利益率が低下したことにより、営業利益は大幅に減少しました。

営業利益が大きく減少したのはなぜ?

営業利益の減少要因は、一部案件の工期遅延に伴う採算悪化と固定資産の減損です。

具体的には、ブラジルガス火力発電・国内医薬案件の採算悪化とバイオマス発電2案件の工期遅延です。

ブラジル連結子会社の固定資産減損もありました。

2026年3月期の業績予想は以下の通りです。

2026年3月期は減収増益を見込んでおり、経常利益は横ばい、当期純利益は大幅増益となる見通しです。

売上高は減少するけど、利益率は改善する見込みなんだね!

💡このパートの要約

東洋エンジニアリングの持続的な成長を支える強みは、以下の3つです。

ここで、東洋エンジニアリングの株価推移を確認してみましょう。

同社株は年初来で3倍以上に上昇しており、2025年に入ってから投資家の期待が一段と高まっていることがわかります。

一方で、株価が急上昇した結果、PERやPBRは市場平均を上回る水準 に到達しており、バリュエーション面での割高感も意識され始めています。

また、財務指標を見ると、以下の点が気になる材料として挙げられます。

財務指標

株価が今後も安定して上昇基調を維持できるかどうかは、中期経営計画で掲げる「脱炭素関連事業」や「非EPC案件」の収益貢献がどこまで加速するか にかかっています。

投資家目線としては、次の四半期決算や受注状況・ポートフォリオ転換の進捗を注視することが重要です。

しかし、投資家として注意すべき点もあります。

⚠️ レアアース関連事業の現状

つまり、レアアース関連事業は長期的なテーマ性はあるものの、短期的な業績貢献は限定的である点を理解する必要があります。

レアアース関連事業の業績への寄与は、まだ先になるかもしれないんだね!

レアアース関連の期待が先行し過ぎて株価が買われ過ぎているという点は、短期的な調整リスクとして認識しておく必要があります。

東洋エンジニアリングは、過去には海外の大型プロジェクトで繰り返し損失を計上し、業績のボラティリティの高さが大きな課題となってきました。

2017年には米国エチレンプラント建設での大型損失があったね…

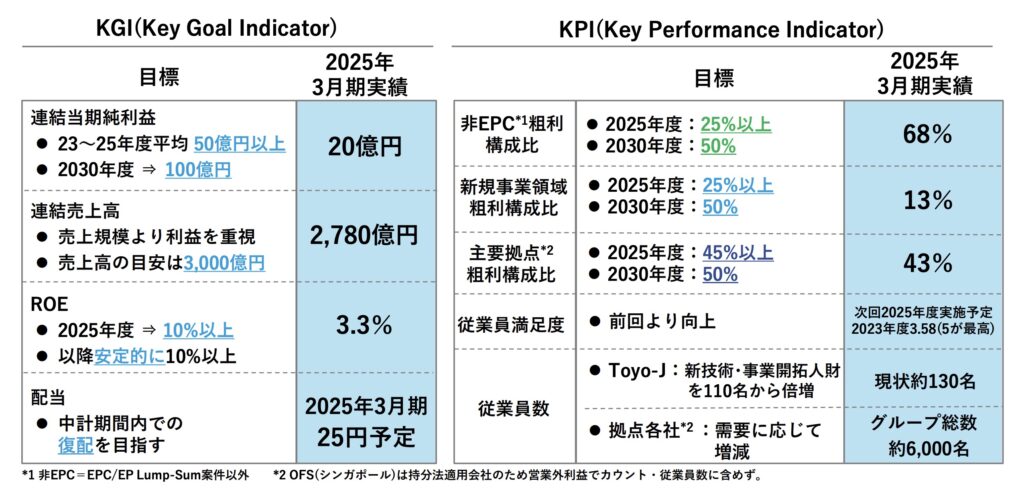

そんな中、2021年度からの中期経営計画(2021〜2025年度)では、「新技術・事業開拓」戦略と「EPC強靭化」戦略の2本軸で再編を進めています。

ただし、中期経営計画のKPI達成率を見ると、必ずしも順調とは言えない状況です。

2025年3月期時点での売上高や純利益、ROEなどの主要指標は目標に届いていません。

中期経営計画の進捗状況を定期的にチェックすることが大切だね!

今後は、非EPC事業の拡大や脱炭素案件の収益貢献が、どこまで業績改善につながるかが焦点になります。

最後に、東洋エンジニアリングの将来性についてまとめます。

かぶリッジの結論

総合的に見て、東洋エンジニアリングは中長期的に成長が期待できる銘柄と言えます。

特に注目すべきは、カーボンニュートラル分野での成長ポテンシャルです。

燃料アンモニアやSAFの市場は、2050年までに累計5兆円を超える巨大市場に成長すると予測されており、同社の技術力とノウハウが活かせる分野です。

一方で、レアアース関連での株価上昇は期待先行の側面が強い点には注意が必要です。

レアアース関連事業はまだ開発段階であり、ビジネスとしての業績寄与は先になると見られます。

投資を検討する際は、レアアース関連の短期的な材料と、カーボンニュートラル分野の長期的な成長性を分けて考えることが重要だワン!

今後、中期経営計画のKPI達成状況や、燃料アンモニア・SAF関連プロジェクトの受注動向に注目しながら、長期保有を前提とした投資として検討する価値があるでしょう。

かぶリッジのメルマガ会員になりませんか

・投資系インフルエンサーx企業対談セミナー情報配信

・【登録特典】過去開催セミナーのインフルエンサー作成資料プレゼント etc...