LINEでも情報をお届けします

LINEでも情報をお届けします

・TOTOの株価はなぜ下落したの?

・TOTOの将来性は?

このようなお悩みを解決していきます。

💡かぶリッジの結論

TOTO(5332)は、トイレやウォシュレット、ユニットバスなどを販売する住宅設備機器メーカー。

同社は新事業としてセラミック事業を展開しており、住宅設備のみに依存しないように事業の多角化を進めています。

一方で、同社の株価を見ると2024年10月に急落がありました。

そこで今回は、業績やニュースを踏まえ、TOTOの株価が下落した理由や今後の展望を分析します。

執筆:かぶリッジ編集部

かぶリッジは、20年以上にわたり投資家向けサービスを提供する株式会社インベストメントブリッジが運営しています。日本株投資や米国株投資を実践する編集部メンバーや、現役の証券アナリスト、元証券会社勤務の社員等で運営しています。

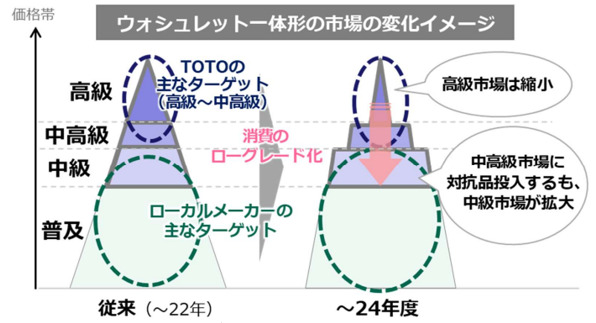

2025年3月期、TOTOは中国大陸事業において売上高669億円(前期比-172億円)、営業利益-36億円(同-79億円)と大きく減収減益。

主な要因は、TOTOの主なターゲットである高級市場が縮小し、ローカルメーカーの主なターゲットである中級市場が拡大したことです。

中級市場が拡大していく中、想定以上の市場の急速な変化への対応が遅れ業績が悪化しました。

ローカルメーカーの台頭で価格競争が激化しているよ!

これにより、中国大陸事業の製造拠点に係る固定資産を減損損失の対象とし、341億円の減損損失を計上。

親会社株主に帰属する当期純利益は、計画段階での360億円から実績では122億円へと大幅に下回りました。

キッチン・バス工業会のデータでは、2024年のシステムバスの出荷台数が前年度比1.7%減となり2年連続の減少でした。(NIKKEI COMPASSより)

業界全体としては、新築分野において、人口減少や新設住宅着工数の減少といった要因により、需要の低迷が継続すると見込まれています。

新築住宅分野では、事業が伸び悩んでいるんだね……

こうした流れを受け、2025年3月期、新築分野で売上高1,375億円(前期比-4%)、営業利益4億円(同-3億円)と減収減益。

需要が低下したことにより、着工数が減少しています。

一方で、政府の支援もあり中古住宅市場やリフォーム市場が堅調で、TOTOを含めた各社が事業を強化しています。

2024年10月31日、2025年3月期第2四半期決算において、同社は業績予想の下方修正を行いました。

これは原材料や労務費をはじめとする外部調達コストの増加を織り込んだことによる修正です。

国内住宅需要の低下も要因の一つとされてるワン!

銅、樹脂、電子部品等の価格高騰の影響により、外部調達コストを92億円(当初計画差+14億円)と見積もり直しました。

価格改定により日本事業では営業利益が微増したものの、海外事業でのマイナスが大きく影響しました。

市場では売りが大きく先行し、株価の急落につながったよ!

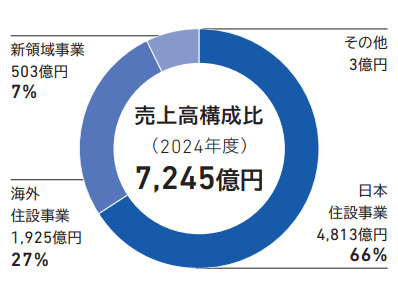

TOTOは、日本住設事業、海外住設事業、新領域事業の3つの事業を展開しています。

日本住設事業は、100年以上の歴史がある同社の基幹事業で、売上高構成比の約70%を占めています。

水まわりの住宅設備を製造・販売しており、主な住設商品として温水洗浄便座「ウォシュレット」、衛生陶器などがあります。

「ウォシュレット」は、TOTOの登録商標だよ!

近年は新築需要に依存しない経営体質の転換を目指し、30年近くにわたり、リフォーム需要を創出しています。

1977年、初の海外展開としてインドネシアに進出し、その後40年以上にわたり世界各地にネットワークを拡大してきました。

現在、米州、アジア・オセアニア、中国大陸、欧州において事業を展開。

ウォシュレット・節水便器を軸に据えており、特に米州とアジア・オセアニアでの事業拡大を目指しています。

15か国以上で拠点を構えているワン!

半導体やフラットパネルディスプレイの製造装置向けのセラミック商品を展開しており、今後の最大の成長ドライバーとして注目されています。

衛生陶器で培った技術やノウハウを活用して高品質・高精度を実現。

セラミック製品の売上拡大が同社の成長のポイントになってくるよ!

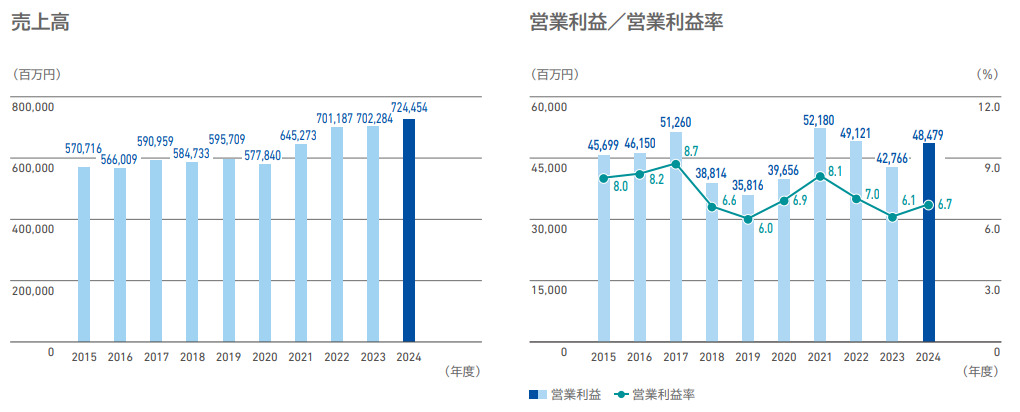

| 2022年3月 | 2023年3月 | 2024年3月 | 2025年3月 | |

|---|---|---|---|---|

| 売上高 | 645,273 | 701,187 | 702,284 | 724,454 |

| 営業利益 | 52,180 | 49,121 | 42,766 | 48,479 |

| 親会社に帰属する当期純利益 | 40,131 | 38,943 | 37,196 | 12,168 |

2025年3月期通期の業績は、営業利益48,479百万円、当期利益12,168百万円と当期利益が大きく減益しました。

これは、中国大陸事業において急速な市場変化への対応遅れに伴う収益性低下を受けた結果です。

株価下落の最大の要因だったワン!

一方で、2026年3月期第3四半期の業績は、営業利益は40,419百万円(前年同期比-2.6%)、四半期利益28,540百万円(同-21.6%)で、減益。

また、2026年3月期通期の業績予想は、営業利益49,000百万円、当期利益が29,000百万円です。

ここでは、TOTOの強みと弱みを分析します。

まずは、住宅設備メーカーの主要企業であるLIXILと比較した財務データを確認しましょう。

| 2025年3月期 | TOTO | LIXIL |

|---|---|---|

| 売上高(百万円) | 724,454 | 1,504,697 |

| 営業利益(百万円) | 48,479 | 29,687 |

| 営業利益率 | 6.6 | 1.9 |

| 自己資本比率 | 64.1 | 33.7 |

| ROE | 2.4 | 0.3 |

売上規模ではLIXILに及ばないものの、営業利益率や自己資本比率ではTOTOが上回っていることが分かります。

具体的に、TOTOの強みと弱みをそれぞれ見ていきましょう。

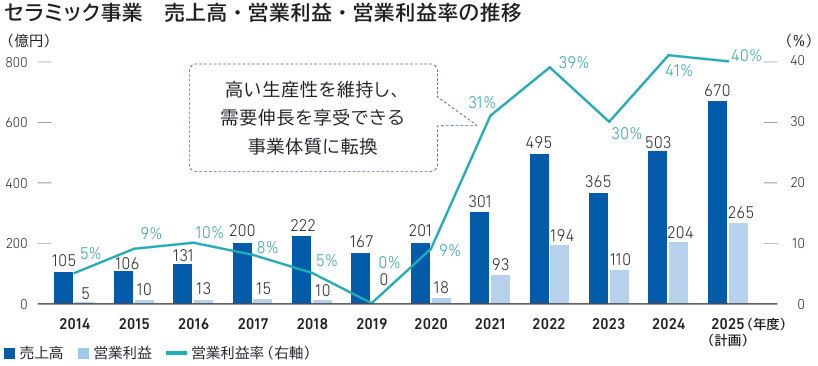

TOTOの最大の強みは、半導体製造装置向けのセラミック事業が急成長し、住設事業と肩を並べる収益源に育っている点です。

2025年3月期の実績では、セラミック事業の売上高が前年同期比+38%の503億円、営業利益は同+86%の204億円と大幅な増収増益を記録しました。

営業利益に占めるセラミック事業の割合は約4割に達しており、事業の多角化に成功しています。

「トイレの会社」が半導体銘柄として再評価されているのは興味深いね!

もう1つの強みは、米国を中心としたウォシュレットの海外展開が着実に進んでいることです。

米州事業では、ショールームやeコマースなど顧客接点の構築を積極的に進めており、温水洗浄便座の販売数量が増加傾向にあります。

また、アジア・オセアニア地域では台湾市場の伸長に加え、代理店網の拡充を通じた成長市場の開拓にも取り組んでいるところです。

中国大陸事業が苦戦する中で、米州やアジアの成長は明るい材料だワン!

| 海外住設の売上構成比 | 2023年実績 | 2026年目標 |

|---|---|---|

| 米州事業 | 31% | 36% |

| 中国大陸事業 | 44% | 36% |

| アジア・オセアニア | 23% | 26% |

中期経営計画「TOTO WILL2030」では、米州事業の売上構成比を2023年の31%から2026年に36%まで引き上げる計画を掲げています。

海外事業の売上高比率は25%以上を占めており、海外事業への依存度は高い水準です。

加えて、中国大陸事業の低迷がTOTO全体の足を引っ張っている点は弱みです。

中国では住宅販売が大幅に落ち込んでおり、TOTOの衛生陶器やウォシュレットの販売台数も減少しました。

同社は2025年4月に「中国大陸事業構造改革」を発表し、連結子会社の閉鎖・清算を含む再編に踏み切りました。

構造改革にはコストが伴うから、短期的には利益を圧迫する可能性もあるよ!

ただし、中計では中国大陸事業の売上構成比を引き下げる方針を明確にしているため、中長期的にはリスクが縮小していく可能性もあるでしょう。

TOTOは安定配当を基本方針としており、配当性向40%を目安とした株主還元を掲げています。

高配当銘柄とは言いにくいものの、自己資本比率が64.1%と財務基盤が盤石な点は安心材料でしょう。

財務の安定感は、長期保有を検討するうえで大きなポイントだワン!

TOTOの株主優待制度について紹介します。

| 対象 | 100株以上保有の株主(3月31日時点) |

|---|---|

| 株主優待品 | 下3つのカテゴリーの中から1つ選択可能 ①地球環境保全への貢献 ②被災地への地域貢献 ➂TOTO商品 |

| 権利確定日 | 2027年3月31日(水) |

| 配送予定時期 | 11月初旬~ |

最低投資額は大きいけど、各地の特産品など種類が豊富で人気だよ!

TOTOの事業には、景気変動の影響を受けにくいディフェンシブな側面がある点も注目に値します。

同社の国内住設事業では、新築住宅向けだけでなくリフォーム需要の取り込みに注力しています。

トイレや浴室といった水まわり設備は生活必需品であり、景気が悪化しても一定の買い替え・修繕需要が発生し続けます。

実際、国内の新設住宅着工戸数が減少傾向にあっても、リフォーム事業の売上は安定的に推移しています。

2024年10月に当時の直近高値の5,530円を付けたTOTOの株価は、中国事業の下方修正をきっかけに一時3,800円台まで大きく下落しました。

しかし、2025年11月頃を底値に株価は上昇トレンドに転換しています。

2026年2月には6,000円台を回復し、年初来高値を更新する場面も見られました。

下落の底から約6割も反発しているのは力強い回復だね!

この株価回復の背景には、主に以下のような要因が考えられます。

ただし、PERが約34.5倍と決して割安とは言えない水準にあるため、短期的な調整リスクには引き続き注意が必要です。

💡かぶリッジの結論

今回の下落は一時的な悪材料だけでなく、ビジネスモデルの転換期に起きた調整局面と捉えるのが重要です。

これまでのTOTOは、中国の高級市場や国内の新築需要に依存していました。

しかし、中国市場の変化や国内住宅需要の鈍化といった環境変化により、従来モデルが通用しにくくなりました。

一方で、半導体向けセラミック事業が第二の柱に成長し、米国・アジアを中心とした海外展開の強化による構造改革が進んでいます。

つまり、 過去の強みが崩れたことで株価は下落したが、新しい強みへの転換が進んでいる途中段階といえます。

2026年度からの中期経営計画にも注目していきたいね!

かぶリッジでは、この他にも最近株価が下落している銘柄について記事をまとめているので、ぜひあわせてご覧ください。

かぶリッジのメルマガ会員になりませんか

・投資系インフルエンサーx企業対談セミナー情報配信

・【登録特典】過去開催セミナーのインフルエンサー作成資料プレゼント etc...