LINEでも情報をお届けします

LINEでも情報をお届けします

・海運株を今から買うのはアリ?

・海運業界の今後の見通しが知りたい

このようなお悩みを解決します。

かぶリッジの結論

海運業界の見通しは一概に良いとは言えない。なぜなら…

コロナ特需の影響で最高益が続出し、株価も盛り上がりを見せた海運業界。

現在はやや落ち着きを見せており、今後の株価動向に注目している方も多いのではないでしょうか。

今回は、そんな海運株の見通しを解説し、株価や配当の今後について分析していきます。

今後の海運業界について理解を深め、投資を検討する際の参考にしてみてください。

合同会社 Next Meeting 代表取締役 かぶリッジ監修者:たけぞう

専門家のポイント

たけぞう(専門家)

たけぞう(専門家)最近の海運株は高配当が継続している事を背景に、株価は堅調に推移しています。

日本郵船、商船三井の配当利回りは5%を超え、川崎汽船は4%後半の配当利回りとなっています。コロナ禍でコンテナ船の価格が急騰した事で財務も好転しています。

また、海運大手3社は2030年度までに液化天然ガス(LNG)運搬船を合計で4割超増やすと2025年1月6日に報道がありました。しかし、コンテナ船価格が大幅下落すると、海運会社の業績は大幅に悪化する場合があります。その点は注意が必要でしょう。

執筆:かぶリッジ編集部

かぶリッジは、20年以上にわたり投資家向けサービスを提供する株式会社インベストメントブリッジが運営しています。日本株投資や米国株投資を実践する編集部メンバーや、現役の証券アナリスト、元証券会社勤務の社員等で運営しています。

執筆者:たけぞう

合同会社 Next Meeting 代表取締役。1988年に証券会社へ入社し約30年間勤務。

東京証券取引所において、4年間の“場立ち”を経て20年間以上証券ディーラーとして活躍。多い時には約10億円の資金運用を託され、重圧と戦いながら約50億円の収益を上げる。

現在は個人投資家である傍ら「誰にでも、わかりやすく」にこだわりラジオ、セミナーなど多くの舞台で投資手法を伝え、一人でも多くの投資家が株で収益を上げられるように専門家として日々活動を行っている。

書籍:50億稼いだおっさんが教える 月5万稼ぐ株投資

正しい情報をお伝えするために随時更新を実施しますが、掲載内容には古い情報、誤った情報が含まれることがございます。

また、本記事でご紹介する企業や投資商品はすべて情報提供目的であり、投資を推奨・勧誘する目的はございません。

情報の取捨選択や投資判断は各ユーザー様のご判断・責任にてお願いいたします。

※掲載内容へのご指摘につきましては、お問い合わせフォームより受け付けております。

💡このパートの要約

2026年の海運業界の見通しは、一概に良いとは言えないでしょう。その理由は…

まずは、国内大手海運会社である日本郵船(9101)のここ5年の株価チャートを見てみましょう。

コロナ禍以降、海運株は大幅に上昇し、2024年7月以降から株価は持ち合いの状態が続いています。

今後、海運株はどのように動いていくでしょうか?

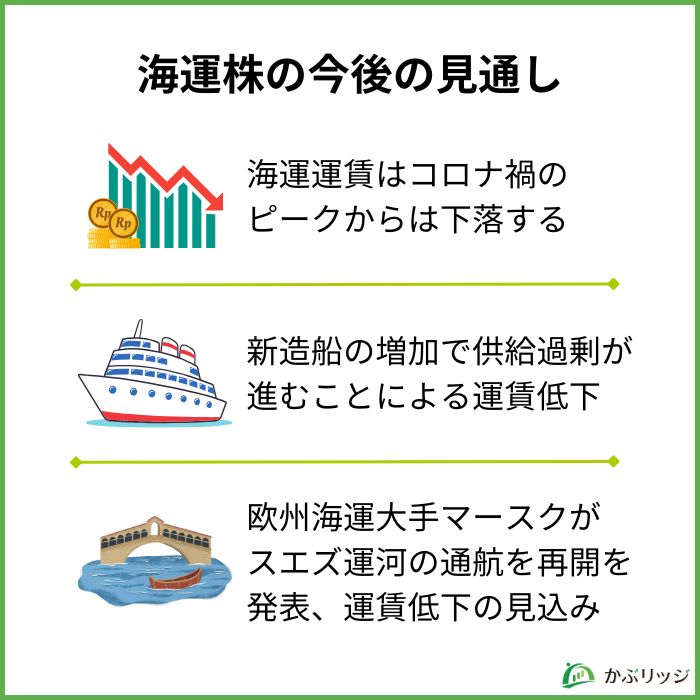

結論から言うと、2026年の海運業界の見通しは、一概に良いとは言えないでしょう。

以下の3点について、それぞれ詳しく見ていきましょう。

海運業界において懸念材料となっているのが、船の運賃が数年前のピークと比べて下落傾向にあることが挙げられます。

国際的な海運運賃の指標であるバルチック海運指数を確認してみましょう。

現在の運賃は、減少傾向にあるね…

コロナ禍で急増した輸送需要により運賃が高騰しましたが、現在ではその一時的な需要増が落ち着き、運賃も下落しています。

コロナ前ほどの非常に低い水準までは下がらないと予測されますが、コロナ禍の絶頂期と比較すると業績が見劣りするのは事実です。

今後も数年前と比較して低調な状況が続くと思われます。

海運の業績は運賃に大きく左右されるので、見通しを考える際には運賃の変動をしっかり見極めることが重要だね。

たけぞう(専門家)コンテナ船運賃は、食品や衣料品、工業原料などを海上コンテナに収納して運ぶ船であり、バルチック指数は、鉄鉱石・石炭・穀物を運搬する外航不定期船の運賃をバルチック海運取引所が算出・発表します。

いずれのコロナ禍と比較すると下落傾向にありますが、前述したように依然として中東情勢の不安定さから今後コンテナ船の海上輸送運賃が上昇する可能性はあります。

運賃が下がっている要因として、新造船の増加によって供給過剰になっていることが挙げられます。

新造船が増加している背景には、コロナ禍の影響があります。

コロナ禍において、多くの国が水際対策として入国制限を行った結果、船舶が港で停滞し、一時的に船の供給が不足する状態が生じました。

これを受けて、海運会社は新造船の増産を進めましたが、現在では供給過剰が生じ、運賃の低下が起こっています。

特にコンテナ船事業において、さらなる運賃下落の影響が広がっていくでしょう。

船を作るのには数年の時間がかかるため、数年後に影響が出る可能性もあるんだね…

たけぞう(専門家)市況上昇や輸送量の増加を追い風に高収益を確保したコンテナ船社は、2024年も新規投資を加速化しました。供給量増加に伴い、今後、供給過剰になるのではないかという懸念はあります。

喜望峰経由の迂回が縮小し航行ルートが正常化すれば、短期的には船腹供給に過剰感が出かねないことが想定されています。

ロシアによるウクライナ侵攻や中東情勢の緊迫が続いており、ロシアへの物流停止やフーシ派による日本郵船の船舶拿捕といった事態が発生。

その結果、燃料費の高騰や航海リスクの増加が懸念されていました。

しかし、2026年1月15日、欧州海運大手のマースクがスエズ運河の通航再開を発表。

これを受け、日本海運大手3社の株価の軒並み下落しました。

紅海情勢の悪化(フーシ派による攻撃)により2023年末から主要船社が喜望峰ルートで迂回していましたが、最近ではスエズ運河の通航が業界として回復傾向にあります。

これよって、運賃が下がり業績に影響を及ぼすことが懸念されています。

2025年は、喜望峰ルートへの迂回が定着したことによって、需給の引き締めが行われ、運賃は安定性を保っていたんだワン!

海運業は他の業界に比べ、海外情勢が業績に大きく影響するんだね!

たけぞう(専門家)海運業について、ウクライナ侵攻での直接的な影響は黒海という限られた海域に集中するとのレポートが公表されています。ただし、イスラエルとハマスの衝突を契機に、イエメンのフーシ派が紅海で船舶を攻撃により、

スエズ運河の通航隻数が大幅に減少し、コンテナ船価格が上昇した経緯があります。

新たな証券口座の選択肢に!

💡このパートの要約

まずは、日本郵船の過去20年の株価のチャートを見てみましょう。

株価の変動が激しい時期があったんだね。

なぜだろう?

ここでは、株価の乱高下の要因について、具体的な出来事を振り返っていきます。

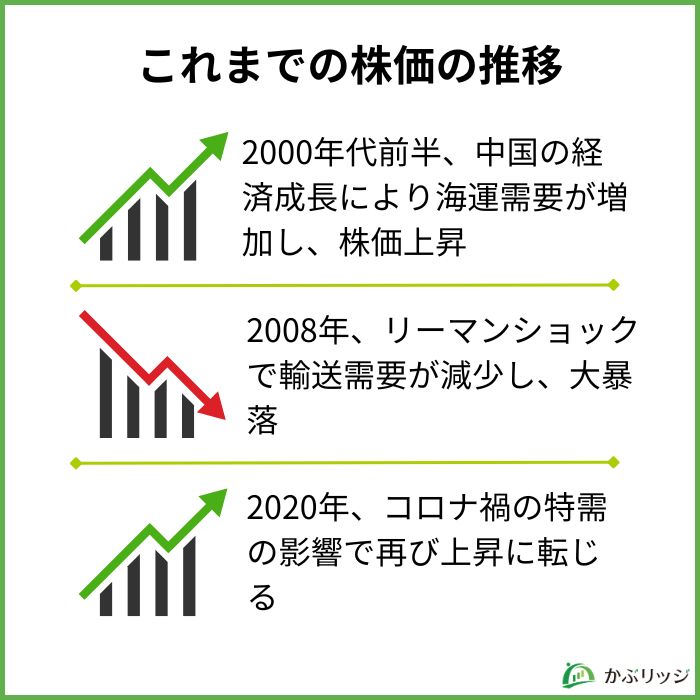

2000年代前半の大きな上昇の要因は、中国の経済成長による海運需要の増加です。

この時期は中国の急速な発展により輸出入が活発化し、海運業界はその需要を受けて成長を遂げました。

需要が増加することで運賃も上昇し、業績が向上した結果、株価も好調でした。

中国の経済成長のすさまじさが実感できるね!

このように、海運の物流が活発化し、輸送需要が増えることが、株価上昇を期待するうえで重要であることが分かります。

中国の経済成長に伴い上昇していた海運株ですが、2008年に発生したリーマンショックの影響で輸送需要が減少しました。

世界経済が停滞すると、資源や製品などの輸送需要が落ち込み、運賃が下落します。

そのため、海運業界は景気によって株価が変動しやすい「景気敏感株」に含まれます。

海運業界は、リーマンショックを境に長い間低迷を続けることになるね…

このように、海運業の業績は景気の波に左右されやすいため、長期的に安定した収益を得ることが難しいです。

しばらく低迷していた海運株ですが、2020年のコロナ禍による特需の影響で上昇に転じました。

コロナ感染拡大が落ち着き、中国の工場再開や欧米の巣ごもり需要が相まって、海運需要が増加し、運賃が上昇したためです。

日本郵船の2022年3月期決算では、当期純利益が前年比+624.8%となり、1兆円を超えるなど大きな衝撃を与えました。

この時期に海運各社は配当を引き上げ、配当利回りが10%を超えるなど、大きな注目を集めたよね!

現在はパンデミックによる物流の混乱が緩和し、各国の生産と供給チェーンが正常化する中で、輸送需要は安定期に入ったと考えられます。

今後しばらくは運賃がもみ合いの状態になる可能性が高く、どちらのトレンドに傾くか注視する必要があるでしょう。

たけぞう(専門家)2020年のコロナ禍でのコンテナ船価格上昇を契機に、中東情勢の悪化などもありコンテナ船価格の高止まりなどから業績が好調を維持してきました。また、高配当を維持した事も株価上昇に寄与しています。

かぶリッジのメルマガ会員になりませんか

・投資系インフルエンサーx企業対談セミナー情報配信

・【登録特典】過去開催セミナーのインフルエンサー作成資料プレゼント etc…

💡このパートの要約

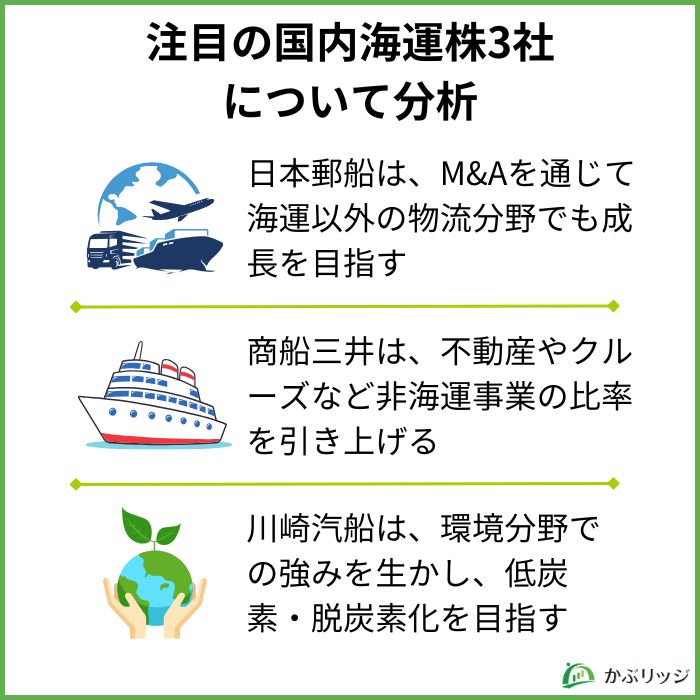

ここでは、国内海運大手3社である「日本郵船(9101)」、「商船三井(9104)」、「川崎汽船(9107)」を比較してみましょう。

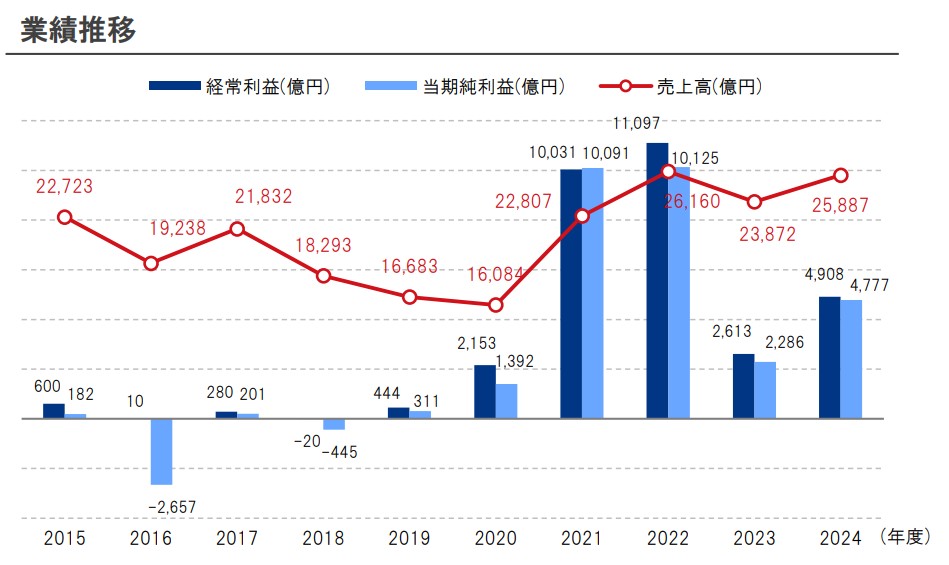

まずは、以下に各社の業績・財務データをまとめます。

| 日本郵船 | 商船三井 | 川崎汽船 | |

|---|---|---|---|

| 時価総額(億円) | 22,260 | 17,214 | 14,199 |

| 売上高(億円) | 25,887 | 17,754 | 10,479 |

| 営業利益(億円) | 2,108 | 1,508 | 1,028 |

| 当期純利益(億円) | 4,777 | 4,254 | 3,053 |

| ROE(自己資本利益率) | 17.2% | 16.9% | 18.8% |

| 配当利回り | 6.04% | 5.58% | 4.96% |

| 自己資本比率 | 67.6% | 53.9% | 74.6% |

以下では、それぞれの特徴や今後の経営計画について解説していきます。

まず、日本郵船は海運業界の中で最も長い歴史を持ち、時価総額や売上高では業界トップの地位を確立しています。

同社は中期経営計画において、海運にとどまらない物流事業をグループの成長エンジンと位置付けており、今後の物流事業の育成にも意欲的です。

2025年7月には、オランダの物流会社モビアント・インターナショナルを約2,100億円で買収しました。

モビアントは欧州で主に医薬品などのヘルスケア関連の輸送事業を展開しているんだワン!

海運を起点としつつ、その枠を超えて総合物流企業として成長していく考えだね。

たけぞう(専門家)日本郵船(9101)物流事業、自動車事業、ドライバルグ事業、エネルギー事業が2桁の伸びを示しています。また、来期は減配でも減配を避ける考えを示しています。

| 25/3 2Q | 26/3 2Q | 前期比 | |

|---|---|---|---|

| 売上高 | 1,316,816 | 1,182,101 | -10.2% |

| 営業利益 | 115,628 | 68,046 | -41.2% |

| 経常利益 | 289,239 | 126,833 | -56.1% |

| 純利益 | 265,892 | 102,252 | -61.5% |

11月6日に発表した中間決算では、減収減益となりました。

新造船の竣工による船舶供給量の増加が続き、第2四半期の運賃市況は前年同期比で下落したよ。

商船三井は高いROEを誇り、予想配当利回りが業界で最も高いです。

同社は、市況の影響を軽減するために、不動産や洋上風力発電、クルーズなどの非海運事業の比率を引き上げました。

これにより、安定的に収益を得られる事業ポートフォリオの構築を目指しています。

この多角化戦略により、海運業界の変動リスクに対する耐性が強化され、収益源が多様化しています。

結果として、海運事業の不安定さを補完し、持続的な成長を図っています。

| 25/3 2Q | 26/3 2Q | 前期比 | |

|---|---|---|---|

| 売上高 | 900,628 | 869,772 | -3.4% |

| 営業利益 | 89,379 | 71,823 | -19.6% |

| 経常利益 | 250,922 | 114,607 | -54.3% |

| 純利益 | 248,591 | 116,209 | -53.3% |

11月4日に発表した中間決算では、減収減益となりました。

ドライバルク事業の経常利益は1億円(前期比-98.6%)、コンテナ船事業は225億円(前期比-82.8%)で、大きな減益となりました。

コンテナ船事業では、持分法適用会社であるONE(OCEAN NETWORK EXPRESS)の大幅な減益が影響しているよ。

たけぞう(専門家)原油船・LPG船を手掛けるエネルギー事業と、コンテナ船・自動車船などを含む製品輸送事業が好調に推移しています。昨年10月の決算発表時に20年ぶりの自社株買いと配当の増配を公表しました。

また、現在30%としている配当性向目標を27年3月期からの次期中計で配当性向を35%や40%に切り替えたいとの報道もあります。

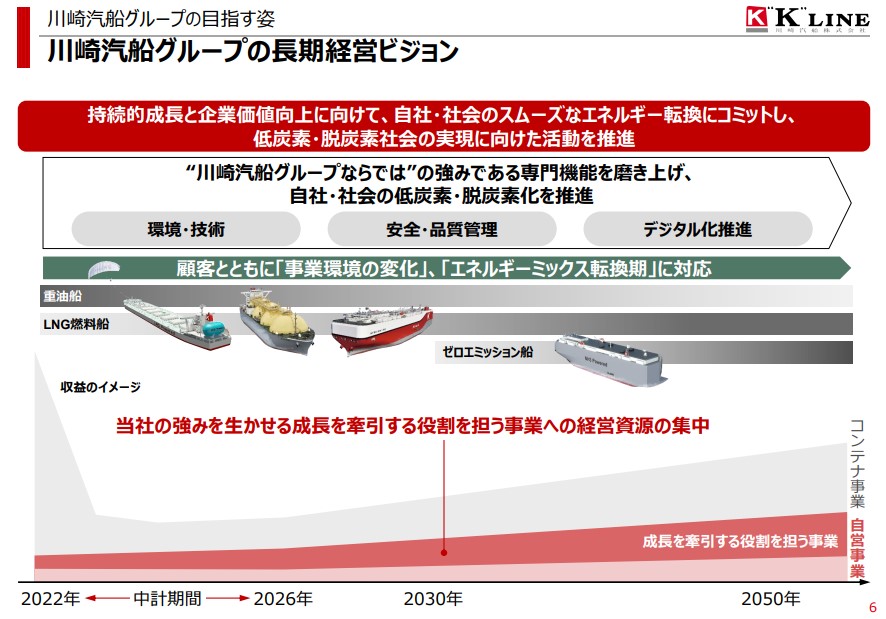

川崎汽船は自己資本比率が比較的高く、財務面で安定した企業と言えるでしょう。

同社は環境分野での強みを活かし、低炭素・脱炭素化を促進する方針を示しています。

具体的には、温室効果ガスを排出しない「ゼロエミッション船」の導入や、洋上風力発電事業の支援を通じて、世界のエネルギー転換にコミットしていきます。

海運を軸とした低炭素・脱炭素化への貢献により、企業価値を向上させる狙いがあると考えられます。

| 25/3 2Q | 26/3 2Q | 前期比 | |

|---|---|---|---|

| 売上高 | 538,015 | 500,565 | -7.0% |

| 営業利益 | 61,140 | 42,955 | -29.7% |

| 経常利益 | 187,325 | 59,669 | -68.1% |

| 純利益 | 183,218 | 68,632 | -62.5% |

11月5日に発表した中間決算では、減収減益となりました。

また、通期の経常利益予想を1,200億円から1,000億円へ下方修正することも発表しました。

配当は、年間120円で前回発表のままとなっています。

たけぞう(専門家)川崎汽船(9107)は、新規事業として「液化CO2輸送事業」で世界初CCC向け輸送を開始する予定です。また、洋上風力発電支援船事業にも力を注ぎます。

💡このパートの要約

海運株の今後はどうなっていくのかな?

海運株の今後の株価や配当を分析していきます。

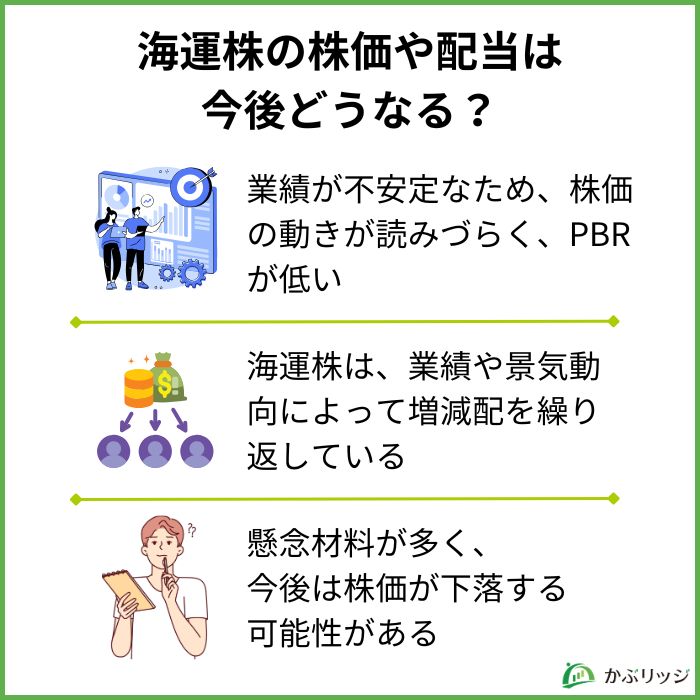

海運株のPBRは1倍を下回っており、比較的割安な状態です。

しかし、これは業績の不安定さを反映しているとも考えられます。

このグラフからもわかるように、海運業の業績は安定しているとは言えません。

2016年には赤字に転落した一方、コロナ後の2021年には業績が大幅に上昇しました。

業績の不安定さから、株価も安定しにくく、ボラティリティが非常に高くなっています。

PBRが低いからと言って飛びつくのではなく、理由をしっかり理解することが重要だね。

したがって、PBRだけで割安だと判断するのは非常に危険であり、慎重に見極める必要があります。

たけぞう(専門家)3社ともにPERが5倍台、PBRが1倍割れと指標面から株価は割安に推移しています。ただ、コンテナ船価格の下落によって業績悪化が懸念材料となります。

一時期は10%を超えていた配当利回りですが、依然として高い水準が続いています。

| 配当利回り | |

|---|---|

| 日本郵船 | 4.43% |

| 商船三井 | 4.22% |

| 川崎汽船 | 5.39% |

しかし、長期投資として保有するためには、配当金が安定して出ていることが重要です。

ここで、日本郵船の配当金と配当利回りの推移を見てみましょう。

| 年間配当金 | 配当利回り | |

|---|---|---|

| 2016年3月期 | 20円 | 2.76% |

| 2017年3月期 | 0円 | 0% |

| 2018年3月期 | 10円 | 1.4% |

| 2019年3月期 | 6.67円 | 1.23% |

| 2020年3月期 | 13.33円 | 3.11% |

| 2021年3月期 | 66.67円 | 5.3% |

| 2022年3月期 | 483.33円 | 13.48% |

| 2023年3月期 | 520円 | 16.83% |

| 2024年3月期 | 140円 | 3.44% |

| 2025年3月期 | 325円 | 6.6% |

| 2026年3月期(予想) | 225円 | 4.43% |

このように、海運株は業績や景気動向によって増減配を繰り返しています。

配当利回りの高さだけに注目するのではなく、非減配銘柄や累進配当銘柄に投資することが、長期投資においては望ましいです。

株主還元の方針や過去の推移をしっかりと確認してから購入を検討しましょう。

たけぞう(専門家)上記の通り、3社ともに高配当となっています。また、今後も配当性向を高めとの報道もあります。

地政学的リスクや新造船の供給増加といった懸念材料が多く、今後は株価が下落する可能性があります。

コロナ禍では利益が大幅に増加し、配当も大きく上がりましたが、業績が悪化して減配となれば、株価も大きく下落する恐れがあります。

一方で、世界情勢や景気動向によっては株価が大きく上昇する可能性も否定できません。

海運業界は、業界人やプロのアナリストでさえ予測が難しく、株価のボラティリティが高いため、関連ニュースに常に敏感であることが重要です。

商船三井の決算での質疑応答でも、中東情勢の見通しは困難だと回答していたよ…

たけぞう(専門家)海運株は景気敏感株なので、景気の影響をダイレクトに受けます。海運株は「世界的に景気が良くなる」、「物流需要が拡大する」などの場合に上昇する傾向があります。バルチック海運指数(BDI)と中国コンテナ船運賃指数(CCFI)などはチェックが必要でしょう。

今一度、海運株の2026年の見通しをまとめてみよう!

最後にこの記事の重要なポイントをまとめます。

かぶリッジの結論

海運業界の見通しは一概にいいとは言えない。なぜなら…

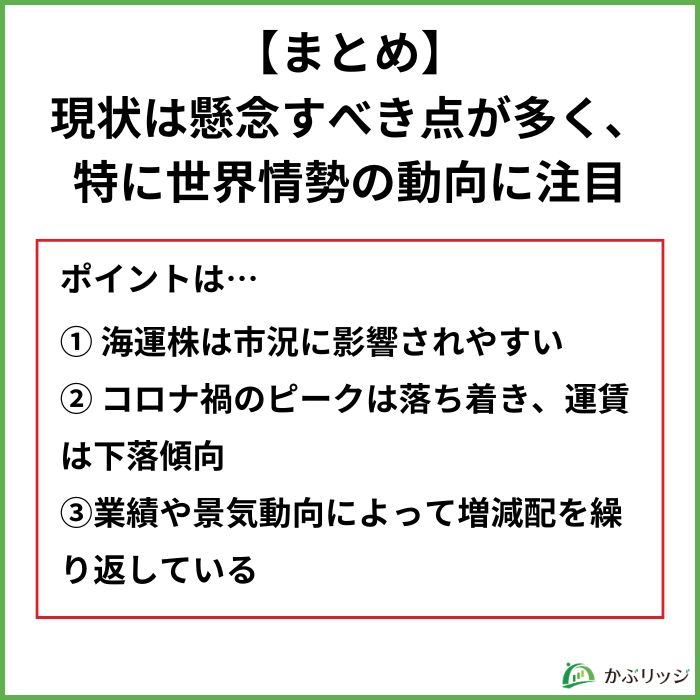

2026年の海運株の見通しは明るいとは言い切れず、現状では懸念すべき点が多いため、株価が下落する可能性があります。

しかし、長期的に見れば、世界経済の活発化に伴って海運需要が伸び、業績や株価の上昇が期待できる局面も出てくるでしょう。

海運業界は世界中を船で結ぶため、世界情勢に非常に敏感です。特に中東情勢などの不安定な動向によって、株価が大きく変動する可能性があります。

今後は、ニュースをしっかりと追い、長期的な視点で業界の展開を注視していきましょう。

かぶリッジのメルマガ会員になりませんか

・投資系インフルエンサーx企業対談セミナー情報配信

・【登録特典】過去開催セミナーのインフルエンサー作成資料プレゼント etc...