LINEでも情報をお届けします

LINEでも情報をお届けします

・メニコンの株価はなぜ下落しているんだろう?

・今後の将来性はどうなんだろう?

このようなお悩みを解決します。

かぶリッジの結論

メニコン(7780)は、「1DAY」や「2WEEK」といった使い捨てコンタクトレンズを中心に製造・販売している国内大手のコンタクトレンズメーカーです。

日本で初めて角膜コンタクトレンズの実用化に成功した老舗企業としても知られていますが、そんな同社の株価が直近で大きく下落しています。

PBRは約1倍と割安感があり、株主優待や配当を含めた利回りも魅力的。

だからこそ「今が買い時なのか?」と悩んでいる投資家も多いのではないでしょうか?

今回は、メニコンの株価が下落している理由と今後の展望についてわかりやすく解説します。

執筆:かぶリッジ編集部

かぶリッジは、20年以上にわたり投資家向けサービスを提供する株式会社インベストメントブリッジが運営しています。日本株投資や米国株投資を実践する編集部メンバーや、現役の証券アナリスト、元証券会社勤務の社員等で運営しています。

正しい情報をお伝えするために随時更新を実施しますが、掲載内容には古い情報、誤った情報が含まれることがございます。

また、本記事でご紹介する企業や投資商品はすべて情報提供目的であり、投資を推奨・勧誘する目的はございません。

情報の取捨選択や投資判断は各ユーザー様のご判断・責任にてお願いいたします。

※掲載内容へのご指摘につきましては、お問い合わせフォームより受け付けております。

新たな証券口座の選択肢に!

💡このパートの要約

メニコンの株価が下落している理由は…

まず、メニコンの株価推移を見てみましょう。

2017年からのチャートですが、2021年をピークに株価は大きく下落していることが分かります。

2022年の最高値4,800円近辺から現在は1,200円前後まで約75%も下落しています。

どうしてこんなに下落したんだろう?

大きく以下の3つに分けて、考察していきましょう。

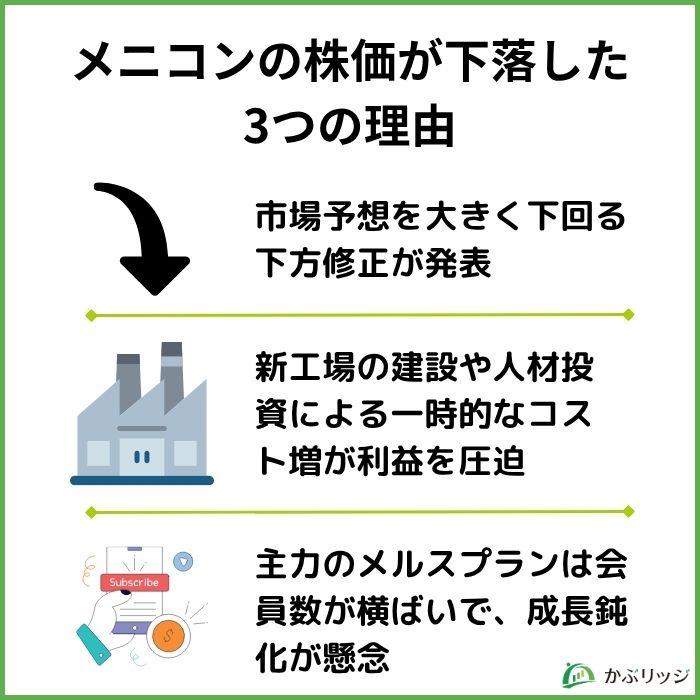

メニコンの株価が下落している理由として、業績が市場コンセンサスに届かず、投資家の期待を下回ったことが挙げられます。

2025年3月期は、売上高前年比4.6%増の1,214億円、当期純利益は23.8%増の56億円となった一方で、当初の予想だった70億円から21.4%減の55億円へと予想の大幅な下方修正がありました。

また、2026年3月期の営業利益予想も102億円と発表され、市場コンセンサス(140億円)を下回りました。

こうした市場の期待とのギャップが明らかになり、売りが優勢となっています。

一見、決算は良いようにみえるけど市場予想を下回る低調な決算だったともいえるね。

でも、なぜこのように市場予想を下回る結果になったのだろう?

次に、その要因を詳しく見ていきます。

メニコンは、新工場の建設や人材強化など、将来の成長に向けた積極的な投資を進めており、その影響で一時的に利益率が圧迫されています。

2026年3月期までを「投資実行期間」と位置づけ、マレーシアでの新工場建設や国内外での新製品開発、従業員の賃上げといった施策を進めています。

こうした費用増加が、利益の一時的な低調の要因となっています。

現在は積極的な投資を行っている時期であって、2027年以降の投資回収期に期待だね!

成長投資の柱のひとつが、世界的に需要が伸びている「1DAYコンタクトレンズ」への対応です。

特に、従来よりも酸素透過性が高く、目に優しいとされる「シリコーンハイドロゲル素材」の1DAYレンズは需要が急増しており、供給が需要に追いついていない状態。

この需要増に対応するため、現在の各務原工場に加えて、マレーシア新工場での1DAYレンズ生産を強化し、海外市場への供給体制を整えていく方針です。

国内市場が成熟しつつある中、今後の成長には海外展開が不可欠。

成長に向けた前向きなコストと捉え、2027年以降に投資回収フェーズへと移行できるかどうかが今後の注目ポイントです。

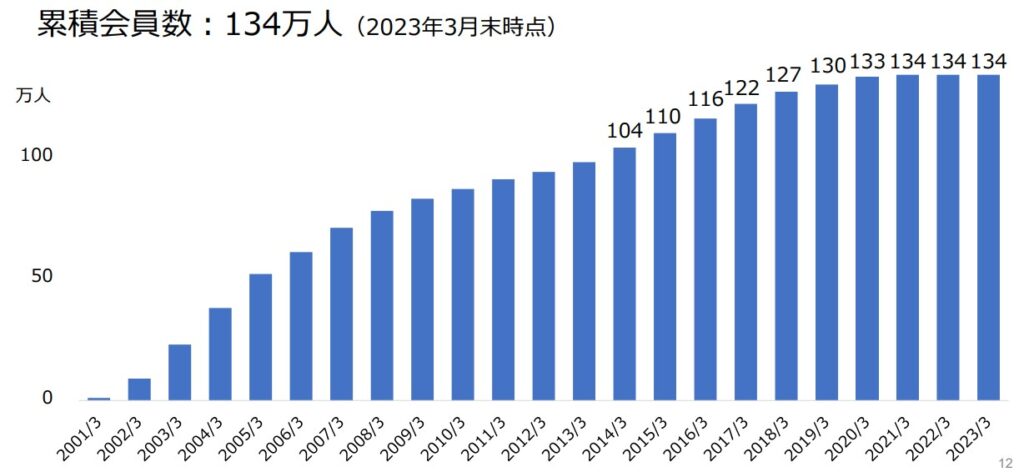

メニコンの業績を見る上で懸念点となっているのが、メルスプランの会員数の伸び鈍化です。

同社は、コンタクトレンズのサブスクリプションサービス「メルスプラン」を提供しています。

コンタクトレンズをサブスクのように月額で利用できるサービス。度数が変わった場合やレンズの調子が悪い場合でも、使用期間に関係なく新品レンズに交換可能。

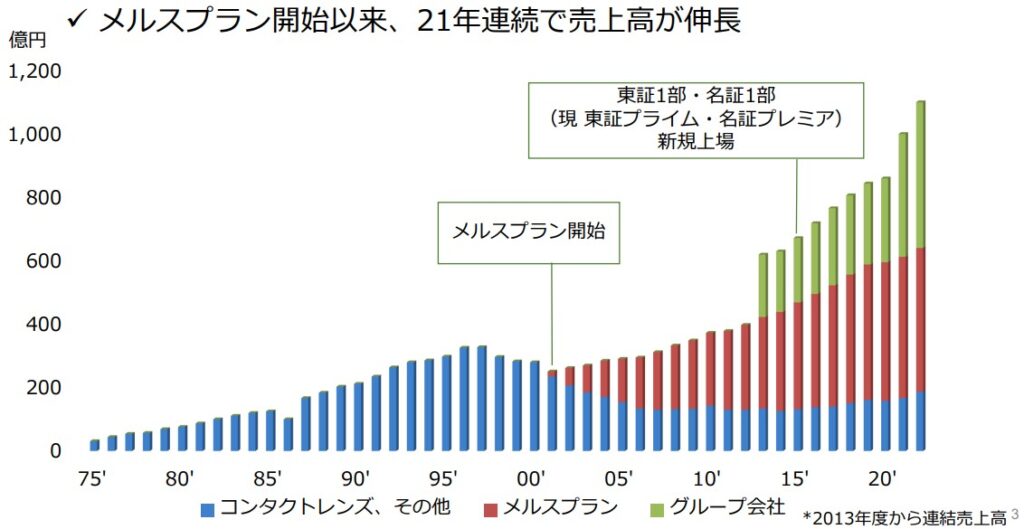

メルスプランを開始以来、メニコンの売り上げは21年連続で伸長しています。

90年代後半に低迷していた売上も、メルスプランの導入によって再び成長軌道に乗ったね!

メルスプランは、同社の成長を長年にわたって支えてきた主力事業と言えるでしょう。

しかし、メルスプランの会員数はここ数年約134万人で横ばいが続いており、2025年3月期にはわずかに減少。

価格改定効果によって、1人当たりの平均月額費用は上昇していますが、会員数の伸び悩みについて懸念が生じています。

2026年3月期には、会員数150万人という目標を掲げていますが、近年の成長率を考慮すると、達成は困難と思われます。

このように、近年のメルスプランにおける会員数の成長の鈍化が懸念されています。

無料メルマガ登録で豪華特典プレゼント

※登録後、メール画面から登録解除も可能です。

💡このパートの要約

ここでは、メニコンの事業内容や業績について詳しく見ていきます。

メニコンは、1951年に創業者の田中恭一が日本で初めて角膜コンタクトレンズを開発したことから始まりました。

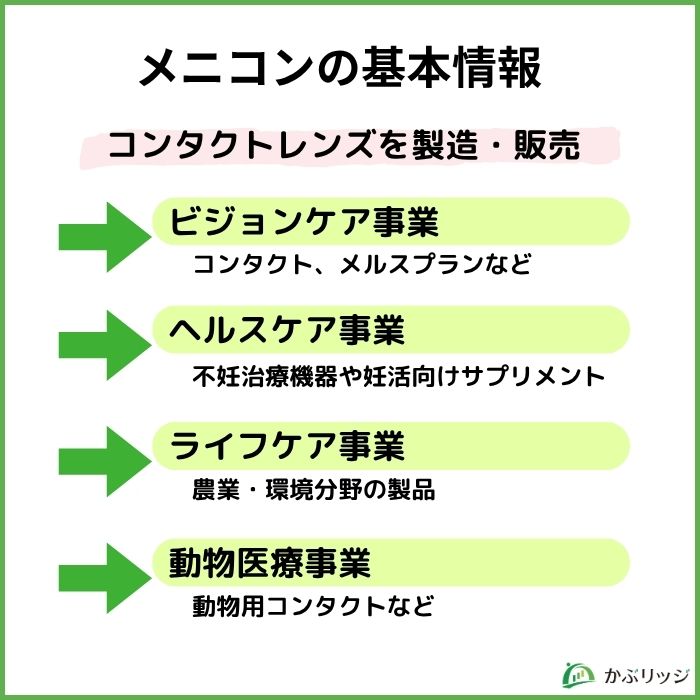

70年以上の歴史を持つメニコンは、コンタクトレンズ事業で培った技術とノウハウを活かし、現在では4つの事業を展開しています。

ビジョンケア事業は、メニコンの売上の9割以上を占める主力事業です。

1DAYタイプを中心に、ハードコンタクトやカラコンなど、さまざまなコンタクトレンズを製造・販売しています。

特に特徴的なのが、「メルスプラン」という月額定額制のサブスクリプションサービス。

コンタクトレンズを定額で利用できる仕組みを提供し、ユーザーの利便性を高めています。

さらに、就寝中に装用することで角膜の形を矯正し、日中は裸眼で過ごせるオルソケラトロジーレンズも展開しています。

ヘルスケア事業は、メニコンの第2の事業基盤として位置づけられ、生殖補助医療と先端医療の2つの分野で事業を展開しています。

生殖医療分野では、不妊治療の成功率向上に貢献する革新的な医療機器「ミグリス」を開発・販売。

運動性が高く、質の良い精子を選別するための装置であり、体外受精などの治療において重要な役割を果たしています。

また、妊娠を希望する方をサポートする「プレグナ」シリーズのサプリメントも展開。

妊活や女性の健康維持に必要な栄養素を補い、日々のコンディションを整える製品です。

メニコンは、コンタクトレンズ開発で培った技術を応用し、農業・環境分野でも革新的な製品を展開しています。

稲作向けの「アグリ革命」は、酵素の力で稲わらの分解を促進し、ガス発生や浮ワラの発生を抑える環境配慮型資材。

2005年の発売以来、米どころの新潟県をはじめ全国の農家で活用が広がっています。

また、家畜排せつ物のたい肥化をサポートする「resQ45」は、トヨタ自動車との共同開発により誕生。

悪臭や環境負荷の軽減に貢献し、畜産農家から高い評価を得ています。

メニコンは、眼科分野で培った高度な技術をペット医療にも応用しています。

1997年には、日本初の犬用眼内レンズを発売。

白内障手術後に濁った水晶体の代わりとして挿入され、多くの症例で視力回復に貢献しています。

さらに2002年には、犬猫用の治療用コンタクトレンズ「メニわんコーニアルバンデージわん」を開発。

角膜を保護しながら痛みを和らげ、傷の回復をサポートする製品として、獣医療の現場で活用されています。

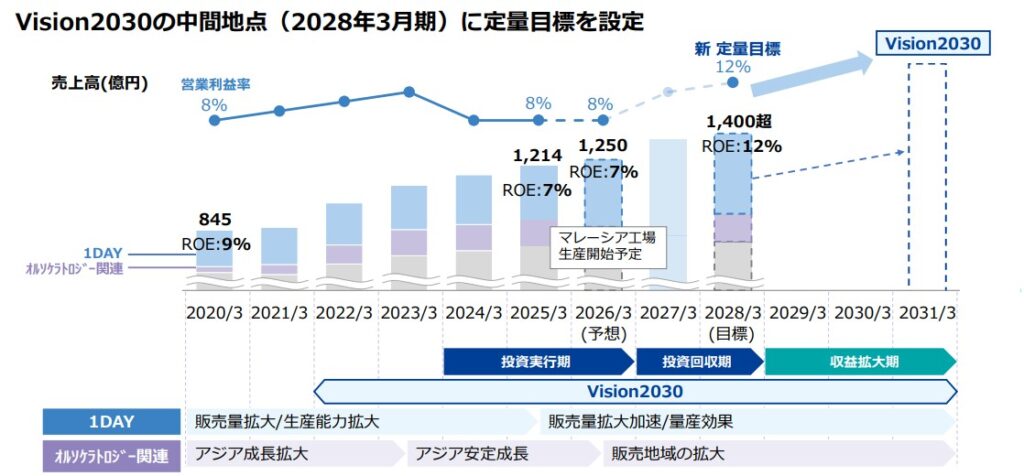

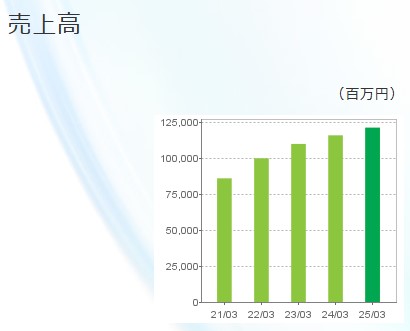

メニコンの業績推移は以下の通りです。

メニコンの売上高は順調に増加を続けており、2025年3月期には前年比4.6%増の1,214億円と、過去最高を更新しました。

一方、当期純利益は2024年3月期に大きく減少。

これは、マレーシア新工場の立ち上げや新製品開発など、成長投資の影響による一時的な利益圧迫と考えられます。

中期経営計画でも、2026年3月期までは「投資実行期間」と位置づけられており、戦略的な支出が続く見通しです。

また、2025年3月期は売上高1,214億円(前年比4.6%増)、当期純利益56億円(前年比23.8%増)と回復傾向を見せています。

業績に大きな問題はなさそうだね!

2026年3月期の業績予想をまとめると以下の通りです。

2026年3月期の連結業績予想

成長率にはやや陰りが見え始め、市場コンセンサスも下回る予想となっています。

2025年3月期に不調だった海外市場でのシェア拡大が、今後の成長を左右する重要なカギとなりそうです。

💡このパートの要約

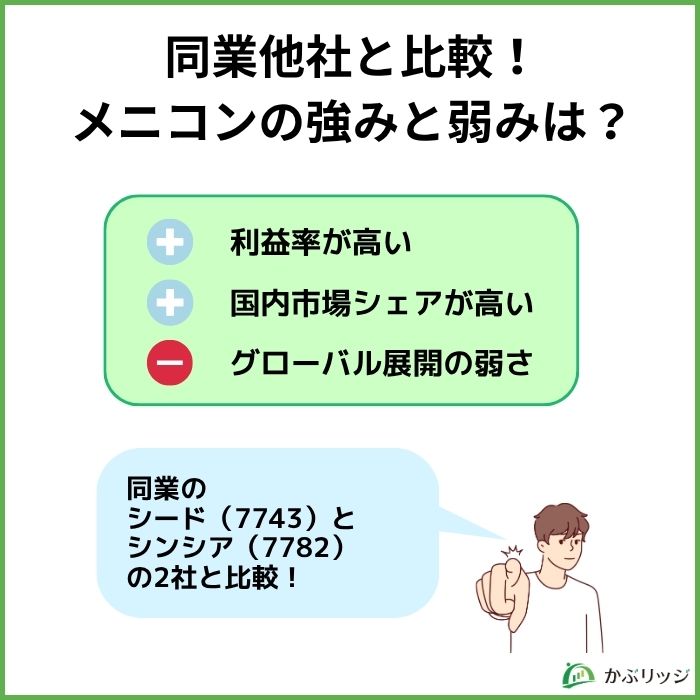

メニコンは同業他社と比較して…

メニコンの強みや弱みは何でしょうか?

同じくコンタクトレンズメーカーである「シード(7743)」、「シンシア(7782)」と比較した特徴を見ていきましょう。

まずは、以下に各社の主要財務データと参考指標を表にまとめています。

| メニコン(7780) | シード(7743) | シンシア(7782) | |

|---|---|---|---|

| 時価総額(億円) | 904 | 147 | 37 |

| 売上高(百万円) | 121,491 | 33,231 | 6,539 |

| 営業利益(百万円) | 10,051 | 1,562 | 484 |

| 当期純利益(百万円) | 5,621 | 1,092 | 301 |

| 営業利益率 | 8.3% | 4.7% | 7.4% |

| 純利益率 | 4.6% | 3.3% | 4.6% |

| 自己資本比率 | 45.5% | 34.9% | 50.9% |

| ROE(自己資本利益率) | 6.6% | 6.0% | 11.6% |

| PER | 15.6倍 | 13.4倍 | 18.8倍 |

| PBR | 1.1倍 | 0.8倍 | 1.4倍 |

メニコンの強みと弱みは、大きく3つが挙げられます。

メニコンの強みとして、利益率が相対的に高いことが挙げられます。

| メニコン(7780) | シード(7743) | シンシア(7782) | |

|---|---|---|---|

| 営業利益率 | 8.3% | 4.7% | 7.4% |

| 純利益率 | 4.6% | 3.3% | 4.6% |

また、サブスクリプションモデルによって安定した利益基盤とキャッシュフローを確保できている点も強みです。

現在は積極投資によって一時的に利益率が圧迫されていますが、中長期的にはさらなる収益拡大が期待できます。

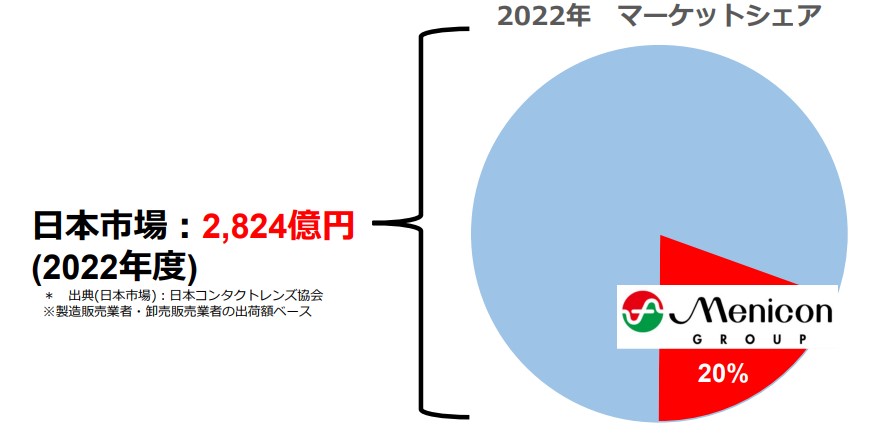

メニコンは、国内のコンタクトレンズ市場で20%超のシェアを誇るトップメーカーであり、時価総額も約900億円と、同業他社と比べて規模の大きな企業です。

特に、サブスクリプション型の「メルスプラン」やオルソケラトロジーなど、独自性のある製品・サービスを展開しており、国内では安定した顧客基盤を確保しています。

創業70年超の実績と信頼は、メニコンの強みだね!

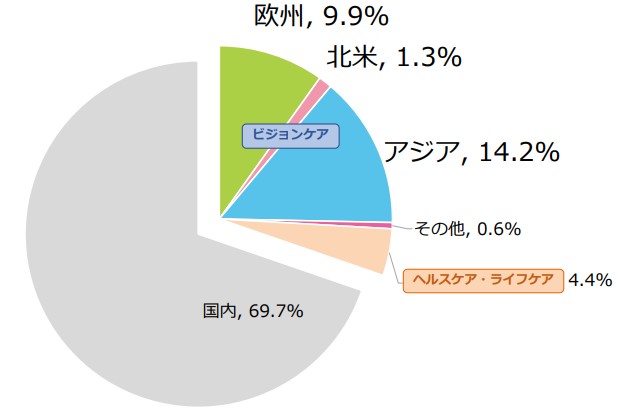

一方で、グローバル市場における存在感はまだ限定的です。

コンタクトレンズ業界は、ジョンソン&ジョンソン(米)、ボシュロム(カナダ)、アルコン(スイス)、クーパービジョン(米)といった大手4社が世界シェアの7割超を占める寡占市場となっています。

北米勢の影響力がとても強いんだね!

メニコンも、マレーシアに新工場を建設するなど積極的に海外展開を進めているものの、現時点ではグローバル市場でのプレゼンスはまだ十分とはいえません。

今後は、こうした成長投資が実を結び、国内にとどまらず世界市場でも存在感を高められるかどうかが、メニコンの次なる成長のカギとなるでしょう。

かぶリッジのメルマガ会員になりませんか

・投資系インフルエンサーx企業対談セミナー情報配信

・【登録特典】過去開催セミナーのインフルエンサー作成資料プレゼント etc…

💡このパートの要約

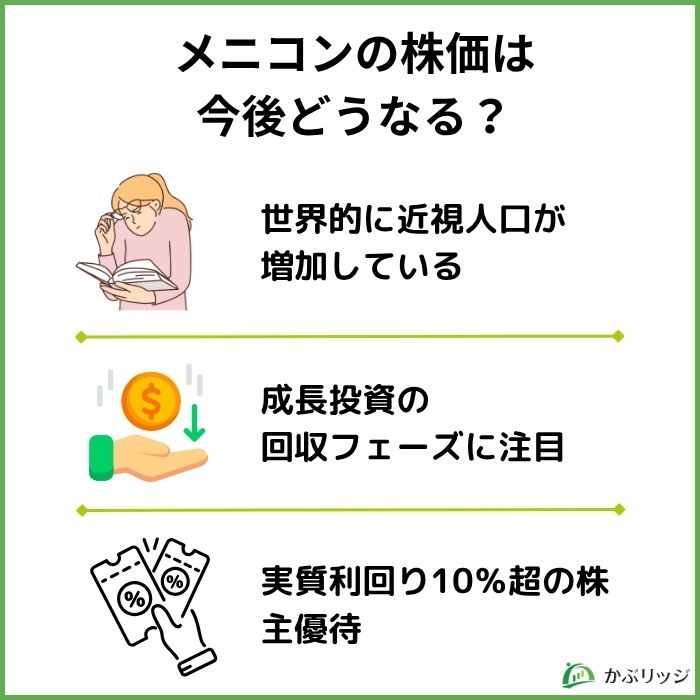

メニコンの今後はどうなっていくでしょうか?

将来性や今後の見通しについて分析していきます。

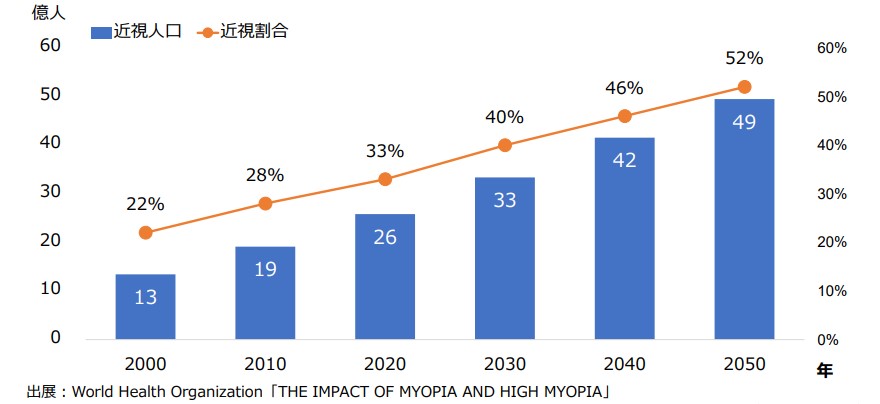

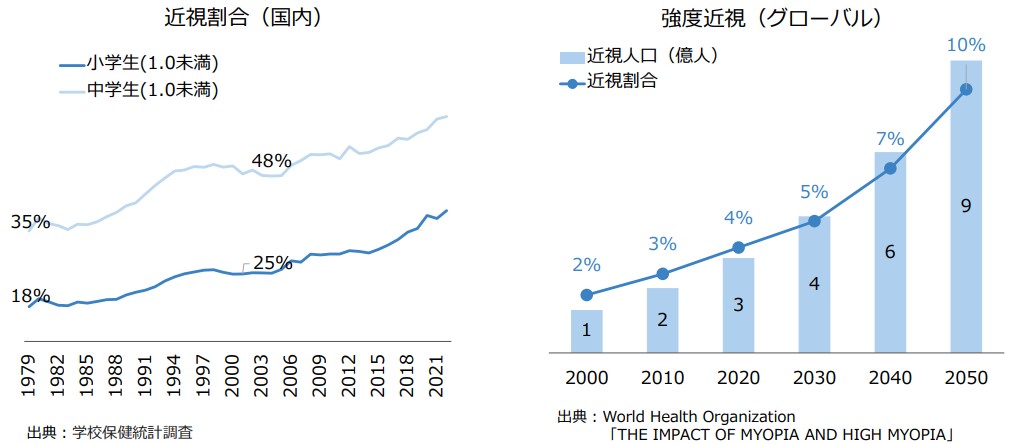

近年、スマートフォンやタブレットなどのデジタルデバイスの普及などにより、世界的に近視人口が増加しています。

現在、世界の近視人口は全体の約30%を占めており、このままのペースで進行すれば、2050年には約50%に達すると予測されています。

世界の2人に1人が近視になる可能性があるのか💦

このような背景から、コンタクトレンズ市場は、今後もさらなる拡大が見込まれています。

また、若年層における近視の進行と強度近視の増加が深刻な社会課題として注目されています。

こうした課題を背景に、近視の進行抑制できるオルソケラトロジー(オルソK)の開発が進んでいます。

就寝中に装用することで角膜の形状を矯正し、日中は裸眼で過ごせる特殊なコンタクトレンズ。激しい運動を伴うスポーツをする人や、日中にコンタクトレンズや眼鏡を使いたくない人に人気。

実際に、中国をはじめとするアジア諸国では、オルソケラトロジーの売上が急伸しており、年平均45%のペースで成長しています。

メニコンは、このオルソケラトロジーを成長戦略の一つに位置付け、将来的なグローバルでの市場の拡大に備えています。

メニコンは徐々に成長投資の回収フェーズに入りつつあります。

マレーシア新工場は2025年度下期の生産開始を予定しており、生産能力の大幅な増強による1DAYコンタクトの供給不足の解消が期待されています。

また、グローバル展開も着実に進展しています。

現在の海外売上比率は約30%ですが、2026年3月期には35%への引き上げを計画。

これまではアジア中心だった展開を、欧州・米国といった地域にも広げていく予定です。

北米はまだ1.3%なので、トランプ関税の影響は小さそうだね!

今後は、これまでの成長投資をいかに回収し、グローバルでの売上拡大へとつなげていけるかが、メニコンの中長期的な成長を占う重要なポイントとなります。

現在、メニコンは「投資実行期」にあり、将来の成長を見据えて積極的な設備投資や製品開発に資金を投じています。

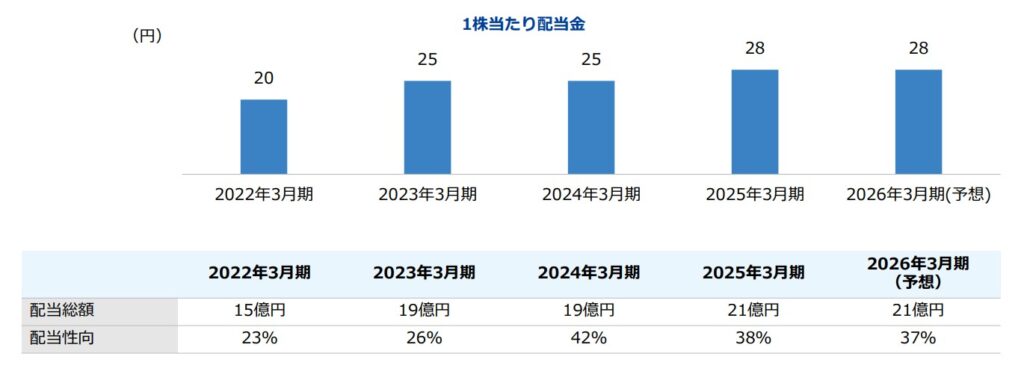

一方で、株主への利益還元にも注力しており、配当性向30%を目安に、成長投資と株主還元の両立を図る方針です。

さらに、1年以上保有している株主(100株以上)には、以下のリストから1つの商品を選べる株主優待も用意されています。

(1)メニコン優待券 10,000円分(1,000円×10枚)

(2)ハードコンタクト用洗浄液「O2ケアアミノソラ」(120ml:12本)

(3)ソフトコンタクト用洗浄液「エピカ アクアモア」(310ml:12本)

(4)乳酸菌サプリ「LBフローラ」(30日分:パック)

(5)動物用サプリメント「ペロワン」(3本)

(6)板橋貿易「胡麻ドレッシング」(1本) + 「目留寿家のお茶」(2缶)

(7)「トキ保護基金」へ寄付(10,000円相当)

(8)「動物愛護委員会」へ寄付(10,000円相当)

(9)「公益社団法人スター・クラシックス協会」へ寄付(10,000円相当)

(10)「公益財団法人メニコン芸術文化記念財団」へ寄付(10,000円相当)

(11)上記(7)~(10)の4団体へ寄付(各団体へ2,500円相当)

代表的な特典として、メニコングループの店舗で利用できる10,000円分の優待券があり、実質的な利回りは10%超と非常に魅力的です。

コンタクトレンズやケア用品を日常的に購入する方にとっては、特にお得感の高い内容と言えるでしょう。

メニコンの株価が下落した理由について、よくわかったよ!

最後にこの記事の重要なポイントをまとめます。

かぶリッジの結論

成長投資による一時的な利益圧迫が続いたことで、業績は市場コンセンサスを下回る結果となりました。

しかし、2025年度下期に稼働予定のマレーシア新工場により生産能力の拡大が見込まれ、あわせて海外展開の加速にも期待が高まっています。

世界的な近視人口の増加という追い風もあり、中長期的なメニコンの成長に期待しましょう。

かぶリッジのメルマガ会員になりませんか

・投資系インフルエンサーx企業対談セミナー情報配信

・【登録特典】過去開催セミナーのインフルエンサー作成資料プレゼント etc...