LINEでも情報をお届けします

LINEでも情報をお届けします

・北の達人コーポレーションって何をやってる会社?

・北の達人コーポレーションの株価は今後どうなるんだろう?

・健康食品・化粧品EC事業で話題になっているけど将来性はあるの?

このようなお悩みを解決します。

かぶリッジの結論

北の達人コーポレーションは、「びっくりするほど良い商品で、世界のQOLを1%上げる」という壮大なミッションを掲げ、健康食品・化粧品のEC販売で独自のポジションを築いている企業です。

「北の快適工房」ブランドを中心とした定期購入型ビジネスモデルにより、EC業界でも屈指の高収益体質を実現しています。

この記事では、そんな北の達人コーポレーションの事業内容から株価の将来性まで、初心者の方にもわかりやすく解説していきます。

北の達人株への投資を検討している方は必見だワン!

執筆:かぶリッジ編集部

かぶリッジは、20年以上にわたり投資家向けサービスを提供する株式会社インベストメントブリッジが運営しています。日本株投資や米国株投資を実践する編集部メンバーや、現役の証券アナリスト、元証券会社勤務の社員等で運営しています。

正しい情報をお伝えするために随時更新を実施しますが、掲載内容には古い情報、誤った情報が含まれることがございます。

また、本記事でご紹介する企業や投資商品はすべて情報提供目的であり、投資を推奨・勧誘する目的はございません。

情報の取捨選択や投資判断は各ユーザー様のご判断・責任にてお願いいたします。

※掲載内容へのご指摘につきましては、お問い合わせフォームより受け付けております。

かぶリッジのメルマガ会員になりませんか

・投資系インフルエンサーx企業対談セミナー情報配信

・【登録特典】過去開催セミナーのインフルエンサー作成資料プレゼント etc…

💡このパートの要約

北の達人コーポレーションは、EC業界で独特な存在感を示しています。

同社社長である木下勝寿氏は、販売戦略や人材戦略等に関する本を販売していて注目されているよ!

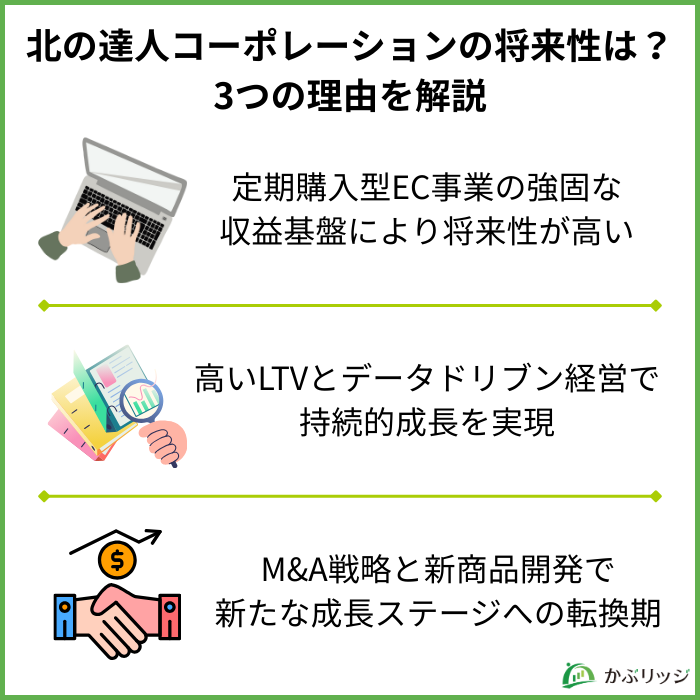

同社の将来性を語る上で欠かせないのが、以下の3つのポイントです。

それぞれ詳しく見ていきましょう。

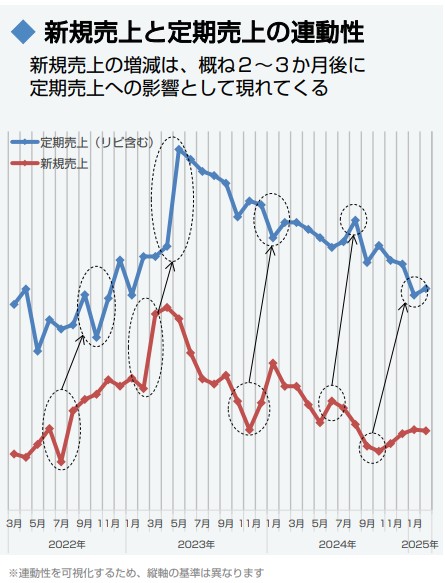

北の達人コーポレーションの最大の競争優位性は、売上の約7割を占める定期購入型ビジネスモデルにあります。

同社の商品は、1~3ヶ月毎に定期的に同商品を自動的に届ける便利な購入方法を採用しており、継続的に使用するタイプの商品特性と相まって、多くの利用者が定期購入に加入しています。

定期購入モデルの強み

新規売上と定期売上の連動性があり、新規売上の増減は、概ね2~3か月後に定期売上への影響として現れます。

新規顧客が定期購入することにより、定期購入型ビジネスモデルによる安定的な収益基盤を実現しています。

北の達人コーポレーションは、データドリブンなマーケティングで一人あたりの顧客生涯価値(LTV)を最大化する戦略で高い収益性を実現しています。

LTVとは「Life Time Value(ライフタイムバリュー)」の略で、ある顧客が、企業と取引を開始してから終了するまでの全期間において、企業にもたらす利益の総額を表す指標だワン!

売上データや顧客の行動データなど、客観的なデータに基づいて判断やアクションを行うことを指す。

勘や経験に頼るのではなく、収集・分析したデータという「事実」に基づいた意思決定を行うことで、ビジネスの成功確率を高め、迅速な対応や業務効率化を実現する。

また、同社は以下のように広告宣伝等に投資をすることで新規顧客の獲得を実施しています。

広告投資の内容

また、既存の顧客に対しては以下のような取り組みを行うことで高いリピート率を維持しています。

既存顧客のLTV最大化戦略

特に注目すべきは、定期解約を受け付ける際に「なぜ解約するのか」をヒアリングし、使用方法の間違いによる離脱を防ぐ取り組みです。

こうした徹底したデータ分析と顧客対応により、営業利益率14.2%という高い収益性を実現しているよ!

北の達人コーポレーションは、ロールアップ型M&A戦略の強化と積極的な新商品開発により、新たな成長ステージへの転換を図っています。

対象会社の一部事業もしくは一部商品のみを買収し、同社の広告最適化システムをはじめとする独自システム及び管理会計制度に載せて事業運営を行う

以下は、同社のM&A戦略の成功事例です。

M&A戦略の成功事例

また、同社は新商品開発にも力を入れています。

2027年以降は新商品発売数を段階的に拡大し、商品ラインナップの拡充を図っています。

海外展開への挑戦も予定されており、グローバルブランドを目指しているね!

💡 このパートの要約

ここでは、北の達人コーポレーションの詳細な事業内容と業績について見ていきます。

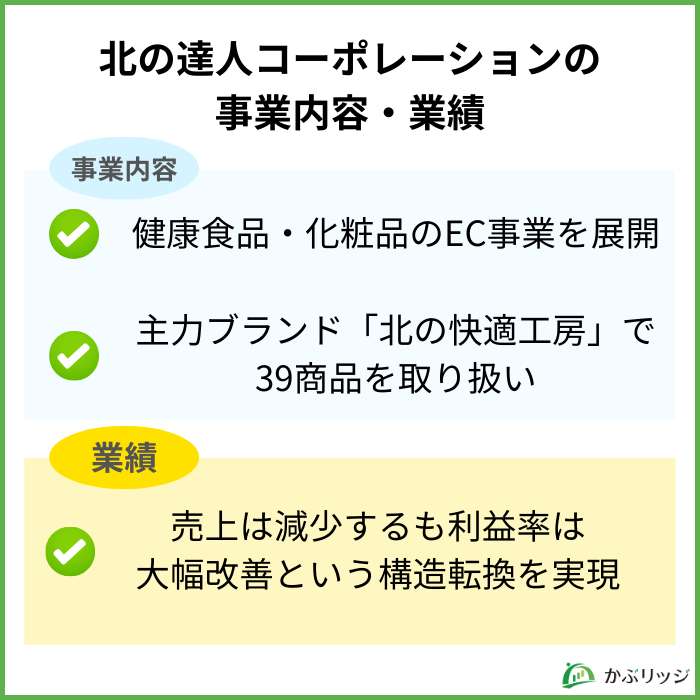

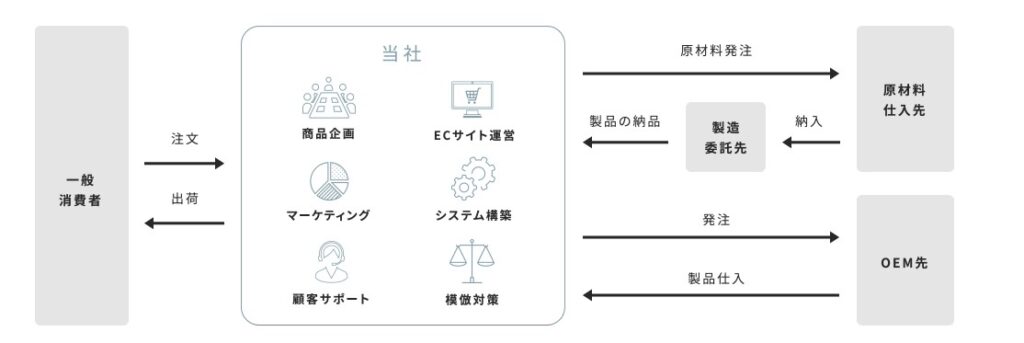

北の達人コーポレーションは、健康食品・化粧品・雑貨の企画、開発、製造、販売事業およびECサイトの運営を主力事業としています。

主力ブランド「北の快適工房」

その他のブランド

変化の激しい業界のため、受注業務、サイト制作、販売促進ツール等の企画制作、システム開発、広告運用、サポートについては極力外注化せずに社内運営を基本としています。

それによって常に最先端のノウハウ、知見を自社内に構築維持しております。

北の達人コーポレーションの業績は、構造転換期を迎えています。

| 決算期 | 2022年2月 | 2023年2月 | 2024年2月 | 2025年2月 |

|---|---|---|---|---|

| 売上高 | 9,510 | 9,831 | 14,665 | 11,826 |

| 営業利益 | 2,082 | 510 | 1,449 | 1,675 |

| 経常利益 | 2,102 | 541 | 1,480 | 1,704 |

| 当期純利益 | 1,342 | 343 | 994 | 1,205 |

| 営業利益率 | 21.9 | 5.2 | 9.9 | 14.2 |

2025年2月期の業績

この結果は、売上よりも利益率の向上に注力した経営を行っていることを示しています。

売上は減ったけど、利益率は大幅に改善したんだね!

構造転換が成功している証拠だワン!

また、業績予想は以下の通りです。

2026年2月期の業績予想

北の達人コーポレーションの2026年2月期業績予想がマイナスになっている理由は、新規顧客獲得人数の大幅減少や販売ページ改善の困難性があげられます。

また、業績予想に新商品効果を織り込まない方針も影響しています。

つまり2026年2月期の業績予想減少は、現在直面している新規顧客獲得の課題と、新商品効果を織り込まない保守的な予想方針が組み合わさった結果といえます。

同社は中長期的な成長に向けた基盤作りの過渡期にあると考えられます。

💡このパートの要約

北の達人コーポレーションの持続的な成長が期待される理由は、同社の独自の強みにあります。

以下で詳しく解説していきます。

北の達人コーポレーションの商品開発の最大の特徴は、「びっくりするほど良い商品」ができた時にしか販売しないという厳格なポリシーです。

商品開発の特徴

この開発ポリシーにより、健康商品や美容関連商品に「効果があるのかよくわからない」という感想を持つ顧客が多い中で、明確な差別化を実現しています。

科学的エビデンスと顧客の実感を両立させているのが凄いところだね!

競争優位性の確立

北の達人コーポレーションの最大の強みは圧倒的なマーケティング力です。

インハウス体制の優位性

データドリブンな意思決定

この結果、損益計算書において広告宣伝費が全体の37%を占めるほど積極的な投資を行いながらも、高い収益性を維持しています。

広告費をたくさん使っても利益率14.2%を維持できるのは、マーケティング効率が抜群に良い証拠だワン!

北の達人コーポレーションの定期購入型ビジネスモデルは、予測可能な収益を生み出し、持続的な成長投資を可能にしています。

安定収益の仕組み

また、同社積極的な投資により持続的な成長を図っています。

以下は成長投資の活用例です。

成長投資への活用

また、たった70人で史上初となる4年連続上場を成し遂げ、Forbes Asiaが選んだアジアの急成長企業30社に選ばれるなど、効率的な組織運営も大きな強みとなっています。

少数精鋭で効率的な組織運営を実現している点も評価されているんだね!

最後に、北の達人コーポレーションの将来性と投資価値についておさらいです。

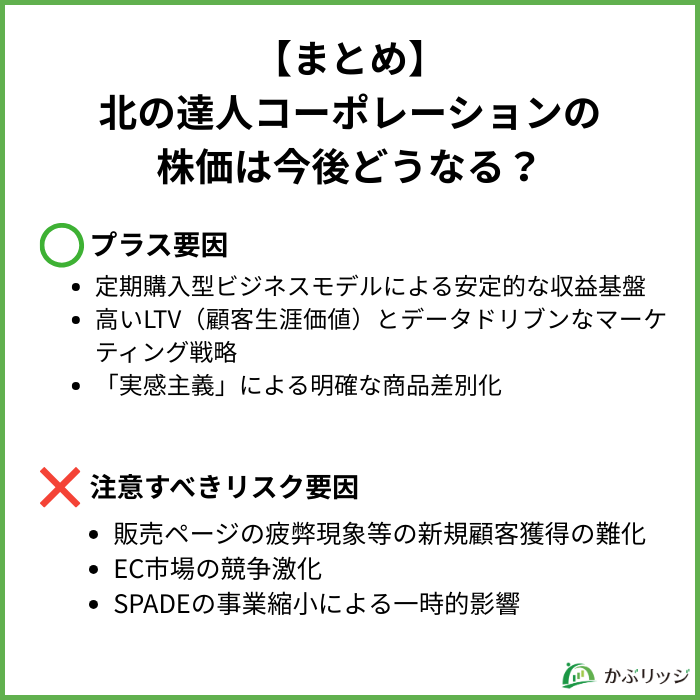

かぶリッジの結論

北の達人コーポレーションの株価見通しとしては、中長期的には上昇トレンドが期待されると考えられます。

プラス要因と注意点に分けて見てみましょう。

プラス要因

注意すべきリスク要因

総合的に見て、北の達人コーポレーションは定期購入型EC事業における「中核的なプレイヤー」として、中長期投資に適した銘柄だと考えます。

2025年2月期に売上減少を受け入れながらも営業利益率14.2%を実現しているワン!

構造転換が成功している証拠だね!

一方で、2026年2月期は新商品投入効果を織り込まない保守的な予想により大幅減益を見込んでいますが、これは同社の慎重な業績予想の姿勢を示しています。

「びっくりするほど良い商品で、世界のQOLを1%上げる」というミッションを掲げる北の達人コーポレーションの挑戦は、まさに新たな成長ステージの入り口に立っていると言えるでしょう。

かぶリッジのメルマガ会員になりませんか

・投資系インフルエンサーx企業対談セミナー情報配信

・【登録特典】過去開催セミナーのインフルエンサー作成資料プレゼント etc...