LINEでも情報をお届けします

LINEでも情報をお届けします

キムラタンの株価はなぜこんなに低いの?

潰れる心配はないかな?

このようなお悩みを解決します。

かぶリッジの結論

キムラタンは、1974年8月に東証スタンダード市場に上場しました。

2004年には株価が1,000円台を記録しましたが、その後急落し、2017年から現在まで100円未満の低位株状態が続いています。

2025年7月30日時点の終値は57円です。

100株買っても5,700円だよ!

そこで今回は、キムラタン株が「やばい」と言われている理由や上場廃止や倒産の心配はないのかわかりやすく解説します。

執筆:かぶリッジ編集部

かぶリッジは、20年以上にわたり投資家向けサービスを提供する株式会社インベストメントブリッジが運営しています。日本株投資や米国株投資を実践する編集部メンバーや、現役の証券アナリスト、元証券会社勤務の社員等で運営しています。

正しい情報をお伝えするために随時更新を実施しますが、掲載内容には古い情報、誤った情報が含まれることがございます。

また、本記事でご紹介する企業や投資商品はすべて情報提供目的であり、投資を推奨・勧誘する目的はございません。

情報の取捨選択や投資判断は各ユーザー様のご判断・責任にてお願いいたします。

※掲載内容へのご指摘につきましては、お問い合わせフォームより受け付けております。

新たな証券口座の選択肢に!

💡このパートの要約

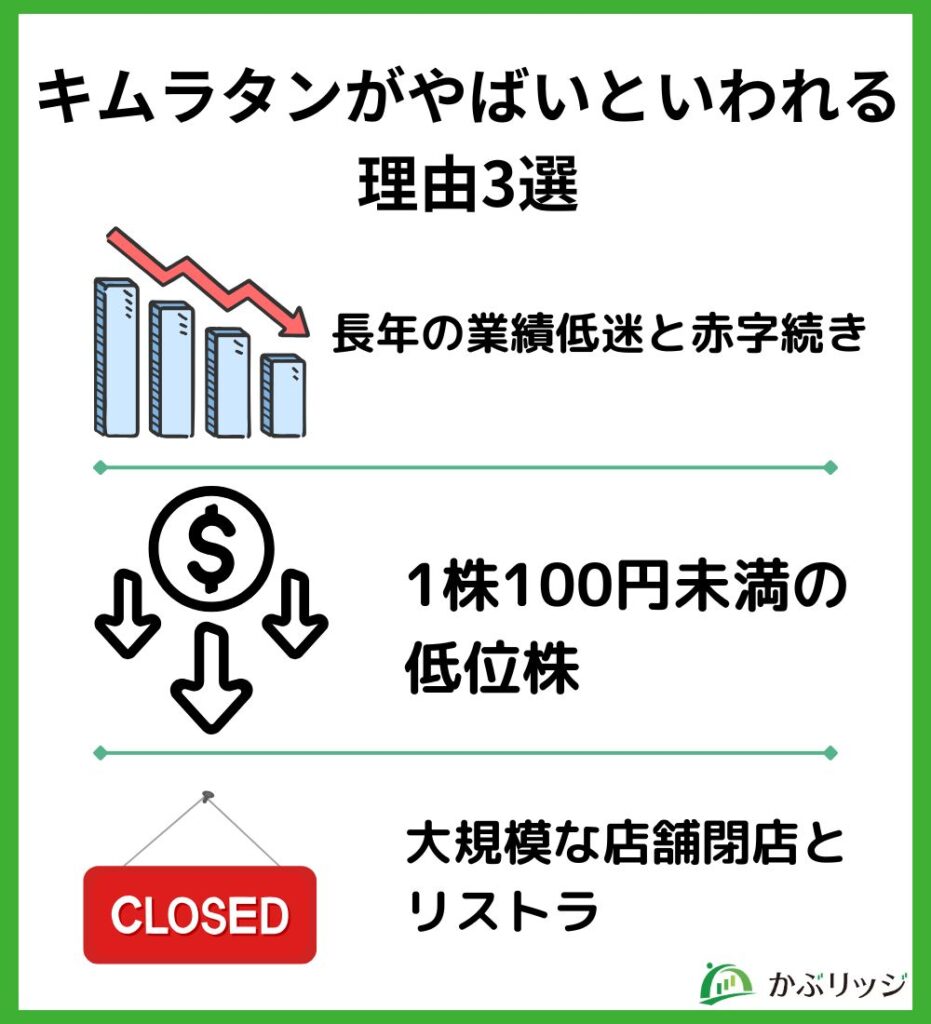

キムラタン株が「やばい」と言われる理由は、以下の3つ!

キムラタンの株価が「やばい」と言われる理由は、いくつかの理由があります。

なぜ株価が低いのかも気になるよ…。

以下の3点から解説していきます。

キムラタンが「やばい」と言われている理由の1つ目は、長年にわたり業績が低迷し、赤字が続いたためです。

同社は、少子化やECシフトの遅れが原因で、2016年3月期から2023年3月期まで、9期連続で最終赤字を計上。

2024年3月期の決算で、9年ぶりの黒字に回復しました。

しかし、最新の2025年3月期の決算では、売上高、営業利益、経常利益は大幅に改善したものの、純利益は-4,600万円と再び赤字に転落しました。

| 2024年3月期 | 2025年3月期 | |

|---|---|---|

| 売上高 | 1,284 | 1,758 |

| 営業利益 | 37 | 134 |

| 経常利益 | -19 | 10 |

| 純利益 | 40 | -46 |

なぜ純利益だけ赤字となってしまったのだろう?

純利益が赤字になった理由は、M&Aに伴う一時的な費用などが影響したためです。

M&Aにより子会社化した不動産関連企業の収益が寄与し、業績は改善したものの、M&A費用を賄うほどには至らず赤字となりました。

2015年以降、株価が100円を下回る「低位株」として推移していることも、投資家から「やばい」と思われる理由の1つとなっています。

この最大の要因は、2015年以降に顕著になった業績の長期的な低迷と、それによる株主からの信頼喪失です。

同社は、少子化やECシフトの遅れなどから、最終赤字を計上し続けました。

深刻な経営不振が投資家の懸念を呼び、株価は低水準で推移。

さらに、この厳しい経営状況を打開するために実施されたのが、第三者割当増資です。

増資とは、会社が資金調達のために、新しい株式を発行することです。

第三者割当増資は、この新株を「一般の投資家ではなく、あらかじめ決めた特定の第三者」に引き取ってもらう方式のことです。

既存株主の持分が薄まり、経済的不利益を被る可能性があります。

同社は、手元資金を増やすことで経営を立て直そうと第三者割当増資を繰り返してきました。(2023年第三者割当増資、2021年第三者割当増資)

しかし、低い株価での増資においては、より多くの株式を発行する必要があります。

その結果、発行済株式総数が増加し、1株あたりの価値が希薄化することに。

株価の上昇を妨げる要因にもなるよ。

キムラタン株は、この「業績低迷」と「株式の希薄化」という悪循環により、低位株から長期間抜け出せない状況が続いたのです。

ここまで株価が低いと投資家も不安になるワン!

2022年にアパレル店舗の大規模な閉店と、それに伴う人員削減を行ったことで、投資家が事業基盤に危機感を抱きました。

2022年2月14日にキムラタンは、「事業ポートフォリオの転換に関するお知らせ」を発表。

この中で、アパレル事業の縮小計画について以下の点を挙げました。

この大規模な閉店と大幅な人員削減により、事業基盤や事業の継続性に対して投資家に不安を与える結果となりました。

2025年5月時点では5店舗まで減少しています。

事業転換が一気に進んでいるね!

キムラタンの事業内容や株価にはどんな特徴があるのかな?

ここでは、キムラタンの基本情報をまとめます。

4つの項目について詳しく見ていきましょう。

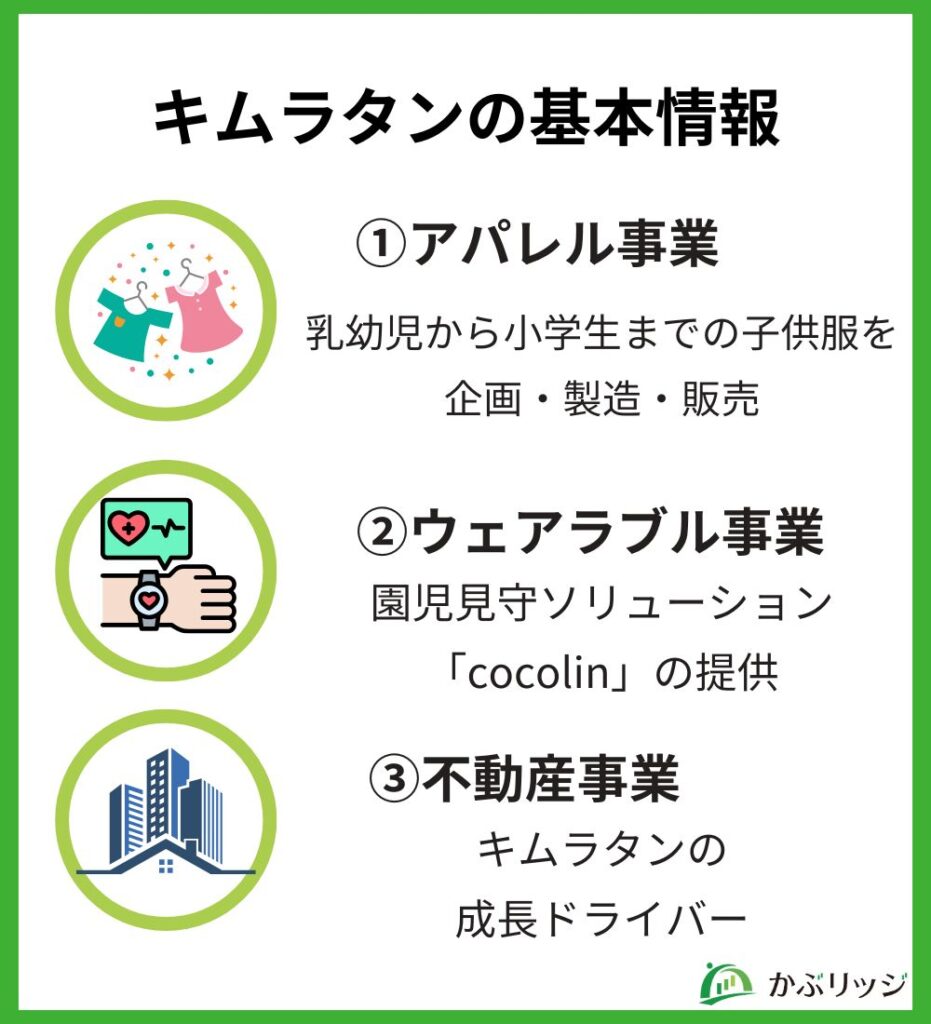

キムラタンは主に3つの事業を展開しています。

キムラタンの中核をなす事業です。

乳幼児から小学生までの子供服を企画・製造・販売しています。

創業者:⽊村坦が、⽊村坦商店の商号でベビー⾐料品の製造販売を開始したことがキムラタンの始まりだワン!

主なブランド

また、ECサイトも運営しています。(キムラタンECサイト)

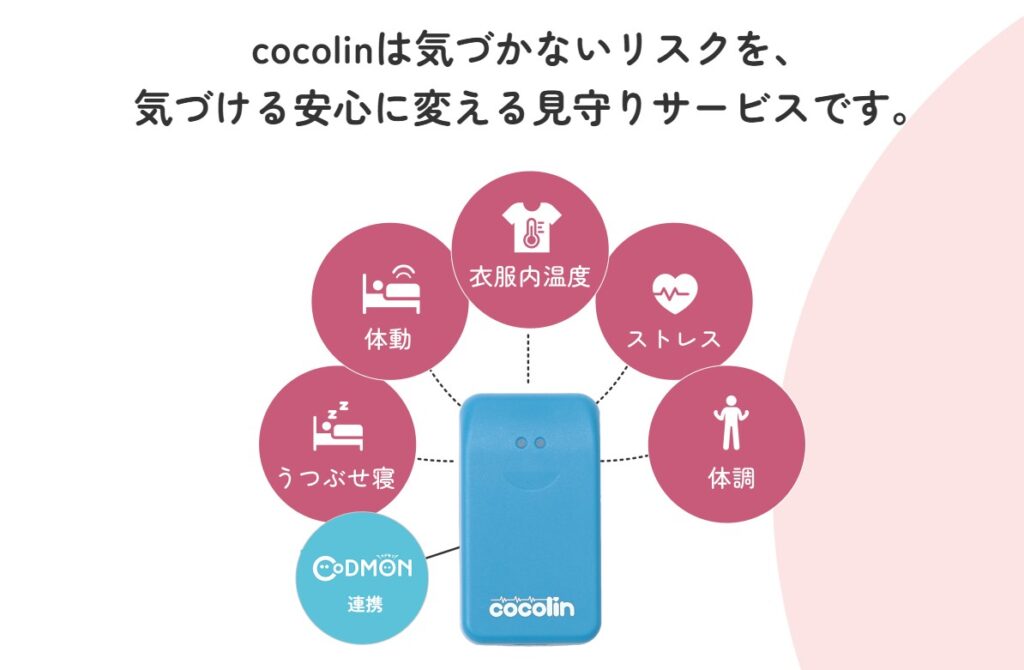

園児見守ソリューション「cocolin」の提供を行っています。

ウェアラブルIoTの技術を活かし、園児にバンドタイプや肌着タイプのトランスミッターを装着することで、子供の状態を検知することができます。

幼稚園や保育園などで導入されており、園児たちの安全を高めるとともに、先生の負担軽減にも繋がります。

肌着タイプは子供服のノウハウを生かして、安全性の高い構造を実現しているよ!

不動産事業は以下の事業を主としています。

空き家を再生して地方創生を推進しているよ!

2021年2月から不動産事業に参入したんだワン!

2024年1月と8月に、不動産会社をM&Aし、子会社することで事業を拡大、収益力のさらなる向上に注力しています。

| 年度 | 売上高 | 経常利益 | 親会社株主に帰属する 当期純利益 |

|---|---|---|---|

| 2021年 | 4,708 | -434 | -416 |

| 2022年 | 4,237 | -609 | -892 |

| 2023年 | 3,547 | -1,037 | -1,134 |

| 2024年 | 1,284 | -19 | 40 |

| 2025年 | 1,758 | 10 | -46 |

| 2026年(予想) | 2,800 | 160 | 85 |

2022年からアパレル事業の縮小化の影響を受け、業績が大きく低下。

しかし、代わりとなる不動産事業に注力したことで、徐々に回復傾向となっています。

2026年では、再び黒字に転換する予想です。

不動産事業が今後の要となっていきそうだね!

株価に対しての株主優待が非常に魅力的であることも、キムラタンが大きな注目を集めている理由の1つです。

同社の株主優待は、オンラインストアで利用でき、所有株式数に応じてクーポンが配布されます。

8,500円(税込)以上のお買い物につき3,000円、3,200円、3,500円のクーポンとして利用可能です。

2025年8月4日現在の株価は57円なので、200株11,400円で3,000円のクーポンがもらえます。

優待利回りは驚異の26.3%だよ!

続いて株価の推移を確認していきましょう。

長期間低水準で推移していた株価は、2025年に入り大幅に上昇しました。

不動産事業の好調により、業績予想の黒字転換が行われたことが主な要因です。

株価は1年間で3倍以上にもなっているね!

上場廃止や倒産の可能性はある?買ったらやばい?

キムラタン株は買っても大丈夫なのか、業績や理論株価から分析していきます。

長らく続いたキムラタンの赤字経営は、事業の軸足を大きく転換した不動産事業の拡大によって、回復傾向にあります。

2022年2月14日に発表された事業ポートフォリオの転換に関するお知らせにより、同社は事業の再編に大きく舵を切りました。

かつての中核であった子供服・アパレル事業が、少子化や競合激化によって収益力を失う中、同社は2022年から不動産事業へ本格的に参入。

M&A(企業の買収・合併)を積極的に行い、不動産賃貸業を営む企業を子会社化することで、安定した収入を確保する体制を構築しています。

賃貸事業に加え、さまざまな不動産関連事業を拡大しているよ!

不動産関連事業に関するM&Aについて、詳しく見ていきましょう。

この取り組みでは、まず物件を買い取った後、リノベーションを施して付加価値を高めた中古物件の販売を強みとするイストグループを子会社化。

その後、株式会社メディカグループから不動産関連のマッチングプラットフォーム事業を持つ会社を譲り受けました。

最終的に、顧客と住宅会社をつなぐマッチングプラットフォームへと刷新しました。

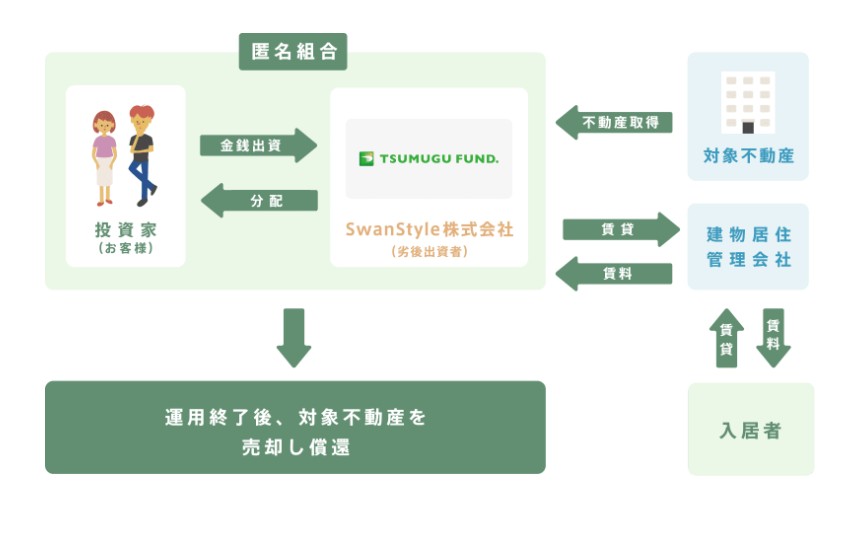

2025年4月には不動産特定共同事業の許可を保有するSwanStyleの株式を取得。

今後、不動産特定共同事業を不動産ビジネスの新たな柱として位置づけ確立を目指しています。

SwanStyle株式会社は「TSUMUGU FAND.」を運営しているよ

事業主が複数の投資家から資金を募り、その出資金をもって不動産を取引・運用し、得られた収益を分配する事業です。

TSUMUGU FUND.では、特に長期的に安定収益が見込めると判断した地方の賃貸不動産に絞って物件を選定し、小口化商品として投資家の方を募集している点が特徴です。

これからの成長に期待だね!

上記の不動産事業が、急速に経営の柱へと成長し、2024年3月期には9期ぶりに最終黒字を達成。

これにより、企業存続への懸念を示す「継続企業の前提に関する注記」も解消されました。

これは、倒産リスクが大きく後退したことを意味します。

「継続企業の前提に関する注記」は多額の赤字の計上、債務超過、資金繰りの悪化が原因で記載されるよ

| 年度 | 売上高 | 経常利益 | 親会社株主に帰属する 当期純利益 |

|---|---|---|---|

| 2021年 | 4,708 | -434 | -416 |

| 2022年 | 4,237 | -609 | -892 |

| 2023年 | 3,547 | -1,037 | -1,134 |

| 2024年 | 1,284 | -19 | 40 |

| 2025年 | 1,758 | 10 | -46 |

| 2026年(予想) | 2,800 | 160 | 85 |

2025年3月期の決算短信の情報を基に、理論株価を算出していきます。

企業の財務状況や将来の収益性といった本質的な価値(ファンダメンタルズ)を基に、理論的に算出された「あるべき株価」のことです。

ただし、理論株価はあくまで計算上の価値であり、実際の株価と一致するとは限りません。

基本式:理論株価=予想EPS(1株当たり利益)×予想PER(株価収益率)

予想EPS(1株当たり利益)=予想純利益 ÷ 期末発行済株式数

キムラタンの数値情報

予想純利益:85,000,000 円、期末発行済株式数:255,784,410 株

予想EPS = 85,000,000(円) ÷ 255,784,410(株) = 0.33… (円/株)

理論株価

基本式:予想株価 = BPS(1株当たり純資産)×予想PBR(株価純資産倍率)

BPS(1株当たり純資産)=純資産 ÷ 期末発行済株式数

キムラタンの数値情報

純資産:1,132,000,000円、期末発行済株式数:255,784,410 株

BPS=1,132,000,000(円) ÷ 255,784,410(株) = 4.42(円/株)

理論株価

理論株価でみると現在の株価でも割高だね。

キムラタン株がヤバいといわれる理由について、よくわかったよ!

最後にこの記事の重要なポイントをまとめます。

かぶリッジの結論

最近では、業績の回復に加えて、予想純利益がプラスになったことから、株価が右肩上がりになっています。

倒産や上場廃止の心配はありませんが、株主優待を目的に購入を検討されている方も、現在は過熱感があるため、しばらく様子を見るのがよいでしょう。

かぶリッジでは、この他にも日本の低位株についてまとめた記事をまとめているので、ぜひあわせてご覧ください。

.jpg)

\最短即日で口座開設/

手数料0円で日本株投資が可能!

各種口座開設キャンペーンも実施中です。

かぶリッジのメルマガ会員になりませんか

・投資系インフルエンサーx企業対談セミナー情報配信

・【登録特典】過去開催セミナーのインフルエンサー作成資料プレゼント etc...