LINEでも情報をお届けします

LINEでも情報をお届けします

・ジャパンディスプレイの株価ってなぜこんなに安いの?

・最近急騰したけど、今から買っても大丈夫なの?

このようなお悩みを解決します。

かぶリッジの結論

ジャパンディスプレイ(以下、JDI)は、ソニー・東芝・日立のディスプレイ事業を統合して2012年に事業を開始した企業です。

上場時の公募価格は900円でしたが、2025年には上場来安値圏となる14円を記録するなど、長期にわたり株価が低迷してきました。

一方で2026年3月には、対米投融資プロジェクトの報道をきっかけに株価が急騰する場面もあり、大きな注目を集めています。

急騰と急落を繰り返す激しい値動きだワン!

本記事では、ジャパンディスプレイの株価がなぜ安いのか、その理由を4つに分けて分かりやすく解説し、直近の急騰・急落の背景から今後の見通しまで徹底的に分析します。

執筆:かぶリッジ編集部

かぶリッジは、20年以上にわたり投資家向けサービスを提供する株式会社インベストメントブリッジが運営しています。日本株投資や米国株投資を実践する編集部メンバーや、現役の証券アナリスト、元証券会社勤務の社員等で運営しています。

正しい情報をお伝えするために随時更新を実施しますが、掲載内容には古い情報、誤った情報が含まれることがございます。

また、本記事でご紹介する企業や投資商品はすべて情報提供目的であり、投資を推奨・勧誘する目的はございません。

情報の取捨選択や投資判断は各ユーザー様のご判断・責任にてお願いいたします。

※掲載内容へのご指摘につきましては、お問い合わせフォームより受け付けております。

新たな証券口座の選択肢に!

💡このパートの要約

まず、ジャパンディスプレイの株価推移を見てみましょう。

年初来からのチャートですが、株価は乱高下していることが分かります。

どうしてこんなに激しい値動きなんだろう?

大きく以下の4つに分けて、考察していきましょう。

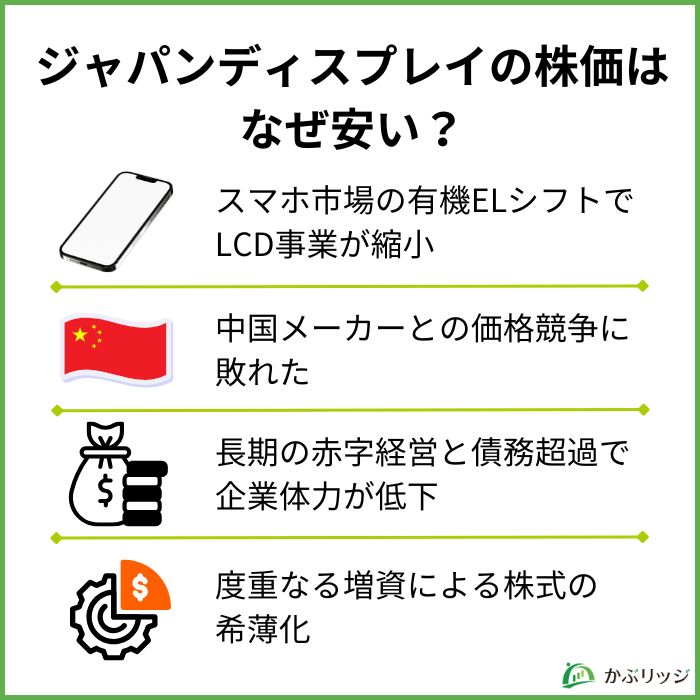

ジャパンディスプレイの株価が安い最大の理由は、主力だったLCD(液晶ディスプレイ)事業の急激な縮小です。

同社はかつてAppleのiPhone向けにLCDパネルを供給する有力企業として存在感を示していました。

しかし、スマートフォン市場ではOLED(有機EL)ディスプレイが主流となり、AppleもiPhoneの全モデルでOLEDへ移行しました。

これにより、JDIのLCD中心のビジネスモデルは大きく揺らぐことになったのです。

技術の変化についていけなかったのが大きいんだね…

有機ELへの移行だけでなく、中国のディスプレイメーカーが低価格で液晶パネルを大量供給するようになったことも、JDIの業績悪化を加速させました。

BOEやCSOTといった中国勢は、政府からの巨額補助金を背景に積極的な設備投資を行い、価格面で圧倒的な競争力を持っています。

JDIは日本国内に工場を持つため、コスト面で中国勢に太刀打ちすることが難しく、汎用的なディスプレイでは勝てない状況に追い込まれています。

中国メーカーの台頭は液晶業界全体を変えたワン!

JDIの株価低迷を最も端的に示しているのが、長年にわたる赤字経営です。

直近の24年3月期と25年3月期の決算データを見てみましょう。

| 2024年3月期 | 2025年3月期 | 前年同期比 | |

|---|---|---|---|

| 売上高 | 239,153 | 188,012 | -51,141 |

| 営業損失 | -34,145 | -37,068 | -2,914 |

| 純損失 | -44,313 | -78,220 | -33,907 |

| 純資産 | 85,661 | 6,890 | -78,771 |

売上高は前年同期比で511億円減(前年比-21.4%)となり、純資産も787億円減少しています。

2026年3月期第1四半期から純資産がマイナスとなり、深刻な債務超過の状態にあります。

また、会社側も「継続企業の前提に重要な疑義」があるとしており、事業継続そのものへの不安が株価を押し下げる要因になっています。

債務超過って、全財産を売っても借金が返せない状態ってことだよね…

JDIはこれまで何度も第三者割当増資や資本増強を実施しており、発行済株式数が大幅に増加しています。

増資が行われるたびに1株当たりの価値(EPS)が希薄化するため、既存株主にとっては株価の下落圧力となります。

今後も財務基盤の立て直しのために大規模な増資が行われる可能性があり、これが株価を低位に留める一因となっています。

無料メルマガ登録で豪華特典プレゼント

※登録後、メール画面から登録解除も可能です。

💡このパートの要約

長期低迷を続けてきたJDI株ですが、2026年3月に入ってから非常に激しい値動きを見せています。

ここでは、その急騰・急落の経緯を時系列で整理します。

| 日付 | 出来事 | 株価 |

|---|---|---|

| 3月6日 | 報道前 | 27円 |

| 3月9日 | 対米投融資報道を受け、売買高が急増 | 53円 |

| 3月10日 | ストップ高で引ける | 82円 |

| 3月11日 | 8年ぶりに100円台に乗せる | 106円 |

| 3月17日 | 年初来高値となる164円に一時到達 | 164円 |

| 3月23日 | 対米投資第2弾に盛り込まれず、ストップ安 | 65円 |

| 3月26日 | 茂原工場マイクロン売却交渉報道で再上昇 | 81円 |

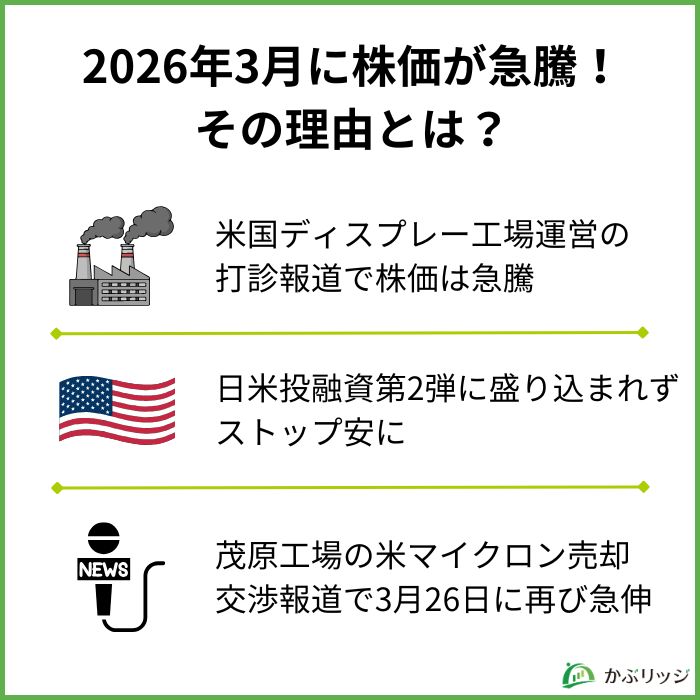

2026年3月8日付の日本経済新聞などで、日本政府がJDIに対して米国での最先端ディスプレイ工場の運営を打診していると報じられました。

この報道のポイントは以下の通りです。

この報道を受け、JDI株は3月6日の終値27円から急騰を開始。

3月11日には、2018年11月以来となる100円台に回復するなど、強い上昇を見せました。

出来高も4億株を超えるなど「お祭り状態」となり、SNSでも「国策銘柄」「ストップ高確定」といった投稿が相次ぎました。

業績ではなく期待と需給で動いた典型的な思惑相場だワン!

しかし、その後の動きは急転直下でした。

3月23日、JDI株はストップ安の比例配分となり、約792万株もの売り注文が残る事態となりました。

その原因は、「対米投融資第2弾にはJDIの工場案件が盛り込まれなかった」という報道です。

3月23日の株価は65円(前日比▲30円、▲31.58%)で取引を終え、急騰前の水準に近い大幅下落となりました。

わずか2週間で急騰と急落を経験するなんて、すごいボラティリティだね…

このように、JDI株は報道ヘッドライン一つでストップ高にもストップ安にもなり得る超ハイリスクな銘柄であることが改めて浮き彫りになりました。

今後も対米投融資プロジェクトの進捗次第では、再び大きな値動きが起こる可能性があります。

ストップ安から一転、3月26日にはJDI株が再び約14%の大幅上昇を見せました。

きっかけとなったのは、米半導体大手マイクロン・テクノロジーがJDIの茂原工場(千葉県茂原市)の買収に向けて交渉していると、日本経済新聞などが報じたことです。

茂原工場マイクロン売却交渉のポイント

茂原工場の売却自体は既定路線でしたが、買収候補にマイクロンという世界的な半導体メーカーの名前が浮上したことで、再建への期待感が高まりました。

対米投融資第2弾に盛り込まれず株価が大きく調整していただけに、今回の報道は市場にポジティブに受け止められています。

工場売却が実現すれば、債務超過の解消に大きく前進するワン!

ただし、マイクロンはあくまで複数候補の1社であり、正式な合意に至るかどうかは今後の交渉次第です。

引き続き、ニュースヘッドライン1つで大きく株価が動き得る状況であることは変わりません。

💡このパートの要約

ここでは、JDIの事業内容や業績について詳しく見ていきます。

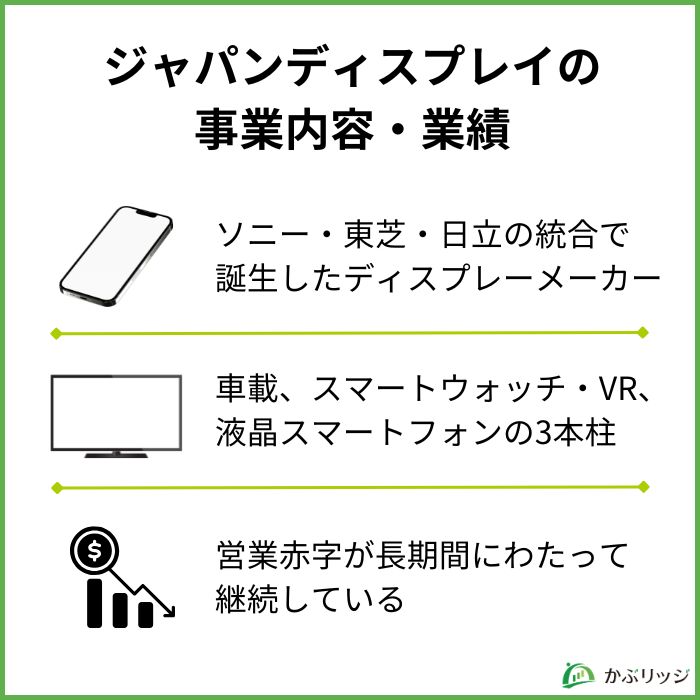

ジャパンディスプレイは2012年4月に、ソニー・東芝・日立製作所の中小型ディスプレイ事業を統合して誕生しました。

JDIの事業は、大きく「車載」、「スマートウォッチ・VR」、「液晶スマートフォン」の3つのセグメントに分かれています。

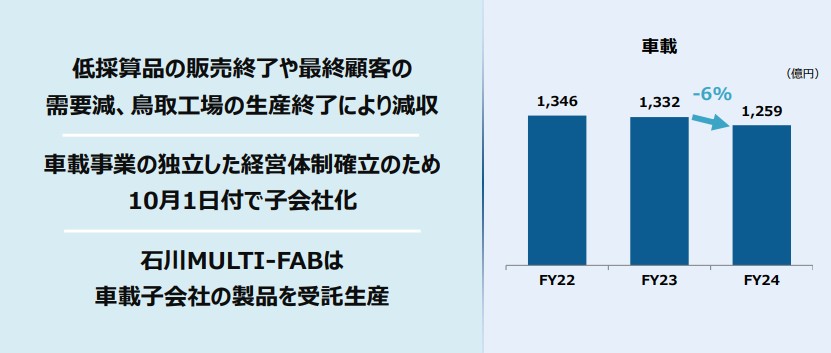

自動車のカーナビやメーターパネルなどに使用されるディスプレイを製造。

現在は売上の約6割を占める中核事業です。

しかし、売上高は低採算品の販売終了や最終顧客の需要減、鳥取工場の生産終了により前期比6%の減収となっています。

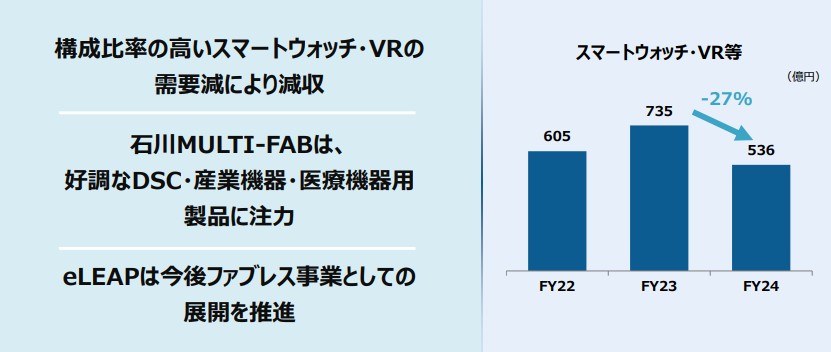

スマートウォッチ、VR機器、医療機器向けの中小型ディスプレイを製造。

スマートウォッチやVRの需要が減少したことにより、前期比27%の減収となっています。

マスクレス蒸着及びフォトリソ方式による量産技術を確立した次世代OLED「eLEAP」の事業展開を進めていく方針です。

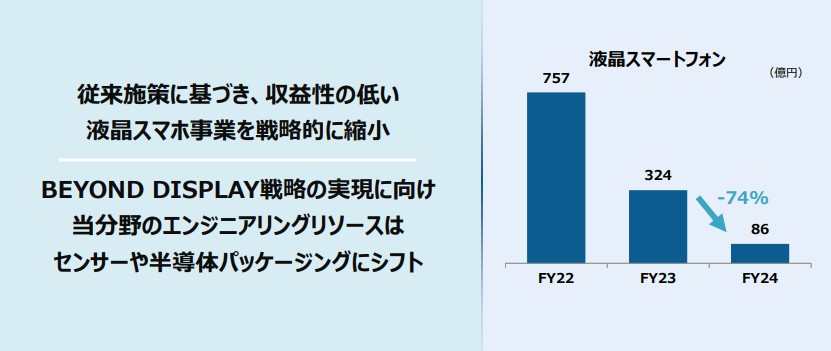

かつては売上の大半を占めていましたが、スマホ向けLCDの戦略的縮小に伴い急速に減少しています。

価格競争の厳しい液晶スマートフォン用ディスプレイで構成されており、ノンコア事業に位置付けられています。

JDIの業績はどうなっているのかな?

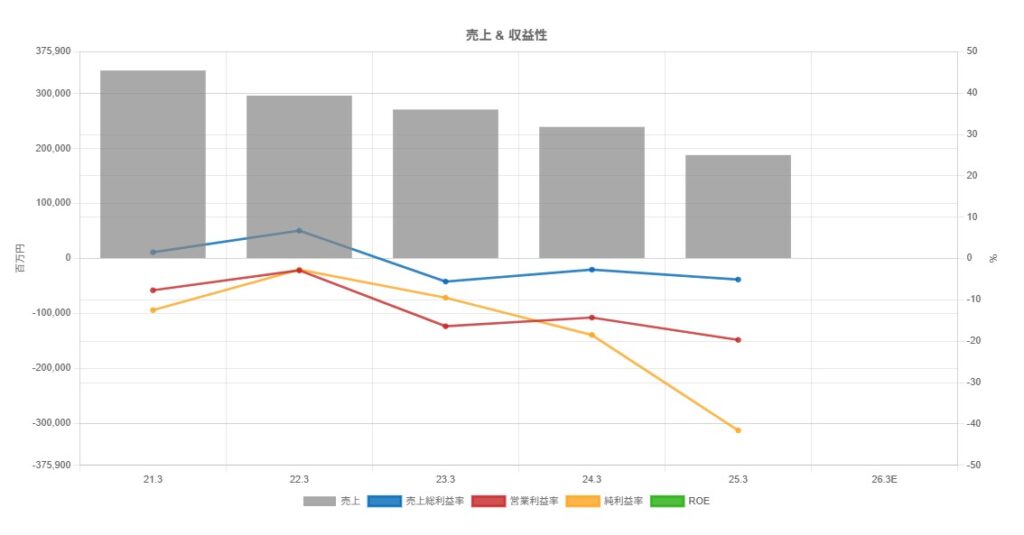

| 2022年3月期 | 2023年3月期 | 2024年3月期 | 2025年3月期 | |

|---|---|---|---|---|

| 売上高 | 295,946 | 270,746 | 239,153 | 188,012 |

| 営業利益 | -8,576 | -44,386 | -34,145 | -37,068 |

| 経常利益 | -7,964 | -42,924 | -33,188 | -40,415 |

| 当期純利益 | -8,096 | -25,818 | -44,313 | -78,220 |

JDIの業績推移を見ると、売上高は年々縮小しており、営業赤字が長期間にわたって継続しています。

売上高のピークは2015年3月期の9,890億円で、そこからほぼ一貫して右肩下がりだね…

背景には、最大顧客であったAppleが2017年発売のiPhone Xから有機ELを採用したことがあり、これによりJDIは大幅な事業縮小を求められました。

実際に、2016年の深谷工場閉鎖、2018年の石川工場売却、2019年の約1,200人の人員削減、さらに2020年には白山工場をAppleおよびシャープへ売却するなど、工場の閉鎖・売却やリストラが相次いでいます。

かぶリッジのメルマガ会員になりませんか

・投資系インフルエンサーx企業対談セミナー情報配信

・【登録特典】過去開催セミナーのインフルエンサー作成資料プレゼント etc…

💡このパートの要約

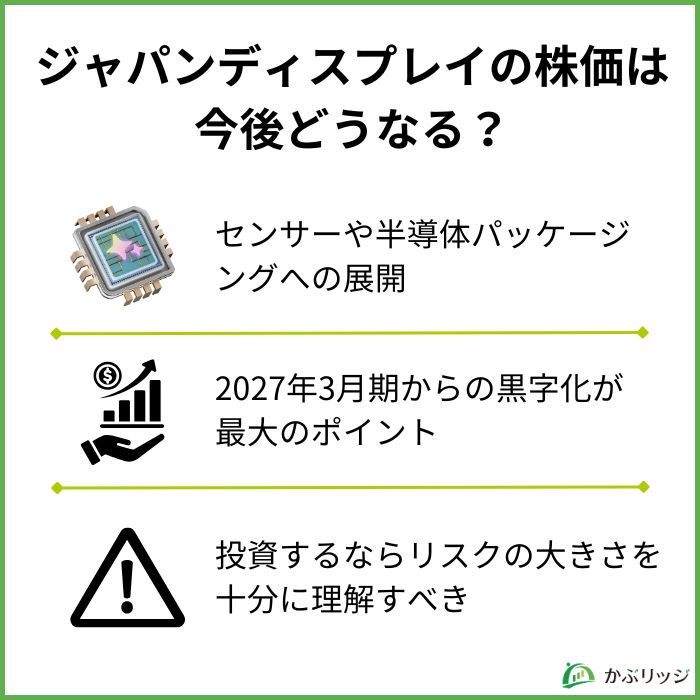

JDIの今後はどうなっていくでしょうか?

ここからは、JDIの今後の見通しについて、注目すべきポイントを整理していきます。

JDIは従来のLCD/OLED事業への依存から脱却するため、「BEYOND DISPLAY」戦略を打ち出しています。

この戦略では、ディスプレイ技術を応用した新しい分野への展開を目指しており、主な注力領域は以下の通りです。

JDIは、これらの新規事業によって2026年度に124億円の利益改善効果を見込んでいます。

また、Kymeta社との協業により、JDIのガラス基板技術を次世代衛星通信に活用する契約を締結しました。

ただし、いずれの事業もまだ量産・収益化の段階には至っておらず、「期待先行」の状態であることは理解しておく必要があります。

技術力は評価されているが、それをマネタイズできるかが問われているワン!

JDIは新規事業への展開と同時に、大規模な構造改革を進めています。

主な施策は以下の通りです。

JDIの主な構造改革施策

これらの施策により、JDIは2026年度に合計688億円の利益改善効果を見込んでおり、2027年3月期からの黒字化を目標に掲げています。

損益分岐点売上高も、2024年度の3,085億円から2026年度には630億円にまで引き下げる計画です。

とりわけ、茂原工場の売却が実現するかどうかは、債務超過の解消と再建のスピードを左右する最重要ポイントです。

マイクロンとの交渉が6月までにまとまれば、売却益による借入金返済が進み、財務基盤の立て直しが大きく前進する可能性があります。

損益分岐点が下がれば、少ない売上でも黒字化できる可能性があるんだね!

JDI株への投資を検討する場合、以下のリスクを十分に理解しておく必要があります。

JDI株の主なリスク

特に注意すべきは、今回の株価急騰は業績改善によるものではなく、将来への期待が先行した「思惑相場」であるという点です。

対米投融資プロジェクトの具体化、茂原工場のマイクロンへの売却合意、構造改革による黒字化の実現、これらが確認できるまでは、慎重な姿勢が求められるでしょう。

投資判断は冷静に、ファンダメンタルズを見極めることが大切だワン!

ジャパンディスプレイの株価が安い理由がよくわかったよ!

最後にこの記事の重要なポイントをまとめます。

かぶリッジの結論

ジャパンディスプレイは、かつて日本の液晶技術を世界に示す存在として期待されましたが、市場環境の変化に対応しきれず長期の業績不振に苦しんでいます。

一方で、「BEYOND DISPLAY」戦略による事業転換や、衛星通信アンテナ・半導体パッケージングといった新規事業への展開は、中長期的な成長の可能性を感じさせます。

しかし現時点では、債務超過の解消や黒字化の実現は見通せておらず、投機的な値動きが続いているのが実情です。

JDI株に投資する場合は、リスクの高さを十分に理解したうえで、余裕資金の範囲内で判断することが重要でしょう。

思惑だけで飛びつかず、冷静に企業の実態を見極めることが大事だワン!

かぶリッジのメルマガ会員になりませんか

・投資系インフルエンサーx企業対談セミナー情報配信

・【登録特典】過去開催セミナーのインフルエンサー作成資料プレゼント etc...