LINEでも情報をお届けします

LINEでも情報をお届けします

・免疫生物研究所の株価は今後どうなるんだろう?

・診断試薬の将来性は?

・今後の成長ドライバーはあるの?

このようなお悩みを解決します。

かぶリッジの結論

免疫生物研究所は、抗体を用いた診断試薬を中心に製薬企業や大学病院といった研究施設向けの研究用医薬製品を開発する企業です。

特に看板商品である医療研究用検査キットの「ELISAキット」は25年3月期で前年比売上33%増を達成し、アメリカを中心に、加速度的に注目を集めています。

今回は、免疫生物研究所の株価の今後の見通しと主力事業の将来性について詳しく解説します。

執筆:かぶリッジ編集部

かぶリッジは、20年以上にわたり投資家向けサービスを提供する株式会社インベストメントブリッジが運営しています。日本株投資や米国株投資を実践する編集部メンバーや、現役の証券アナリスト、元証券会社勤務の社員等で運営しています。

正しい情報をお伝えするために随時更新を実施しますが、掲載内容には古い情報、誤った情報が含まれることがございます。

また、本記事でご紹介する企業や投資商品はすべて情報提供目的であり、投資を推奨・勧誘する目的はございません。

情報の取捨選択や投資判断は各ユーザー様のご判断・責任にてお願いいたします。

※掲載内容へのご指摘につきましては、お問い合わせフォームより受け付けております。

かぶリッジのメルマガ会員になりませんか

・投資系インフルエンサーx企業対談セミナー情報配信

・【登録特典】過去開催セミナーのインフルエンサー作成資料プレゼント etc…

💡このパートの要約

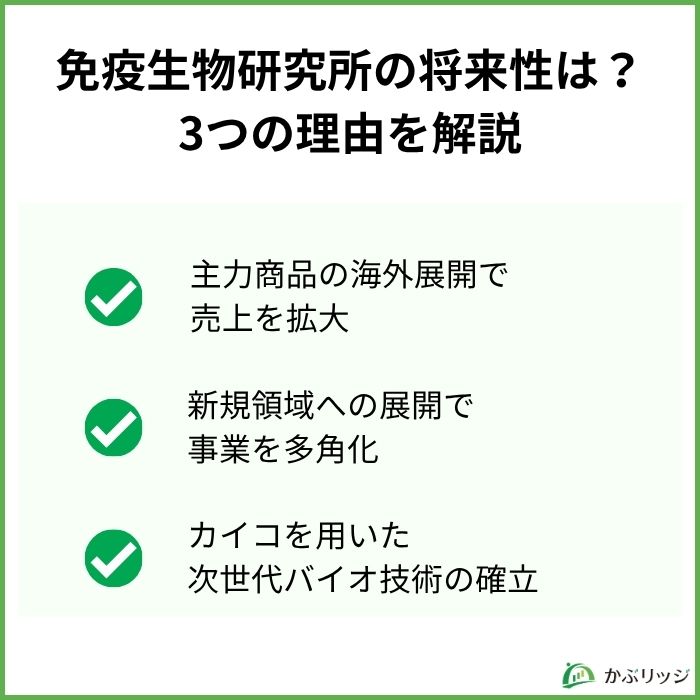

製品1個による振れ幅が非常に大きい医療・製薬業界ですが、免疫生物研究所の今後はどうなっていくでしょうか。

ここでは、将来性を裏付ける3つの理由を解説します。

免疫生物研究所を語る上で欠かせないのが、最も重要な成長ドライバーの「ELISAキット」です。

ELISAキットって?

ELISAキットは同社の主力商品で、抗原抗体反応を利用した研究機関用の診断試薬。

2025年3月期には前期比33%増の341,644千円の売上を記録し、診断試薬サービスの売上のうち、49%を占めます。

特筆すべきは海外市場での急成長。

デジタルマーケティング(SNS等)を活用した情報戦略の成果により、海外大手CRO企業等からのバルク注文により販売数量が大幅に増加しています。

2025年3月期の地域別売上高では、米国が196,738千円(前期比60%増)、中国が68,462千円、その他地域が114,976千円。

海外売上比率が約39%に達するなど、デジタルマーケティングの効果が如実に表れ始めたと捉えるべきでしょう。

新しいCRO企業と契約できれば米国以外でも売上を急増させられるワン!

同社は今後も「SNS等を活用した情報戦略を更に強化し、各国で開催される展示会等にも積極的に参加」する方針を掲げており、海外展開のさらなる拡大が期待されます。

ELISAキットの成功の裏で、免疫生物研究所は新しい領域への挑戦も行っています。

従来は研究用の製品を提供していた同社ですが、新たな事業として、病院で実際に使える診断薬の製造へも乗り出しました。

研究用と何が違うの?

最も大きい点は保険の適用が可能だということ。

消費者としては安価に使えるため、研究用とは比べものにならないほど大きい市場へのアプローチが可能となります。

保険適用=医療費の一部を国が負担することで、利用者の窓口負担が軽減されるワン!

同社は実際に、血糖値の調節に関わるホルモンを正確に測定できる診断薬にて承認を得ており、製品化へ進んでいます。

また、赤痢アメーバ症の診断薬についても承認を取得済み。

2025年12月までには保険が適用され、販売を開始するとのことです。

研究用のみにとどまらず、自社の強みを活かしながらより大きい市場へアプローチしている点はかなり好印象だと言えるでしょう。

前述した二つのポイントは診断薬に係る話でしたが、これらの他にも同社はカイコを用いた新たな技術で事業の多角化を目指しています。

新たな技術って?

同社は、「遺伝子組換えカイコ」の研究も行っており、カイコから人間のタンパク質を作ることに成功しました。

特に注目されているのがヒト型コラーゲンの製造で、美容医療機器の原料としてイタリアの会社とも既に売買契約が結ばれています。

原料として買われるなら安定した収益を上げられそうだね!

同社のカイコ事業は売上ベースで前年比74%増の約8,500万円。

まだまだ事業としては小さいですが、大きな可能性を秘めています。

また、コラーゲンだけでなく、細胞培養の材料となるタンパク質の製造にも携わっており、今後更に裾野を広げていく可能性は大きいでしょう。

💡このパートの要約

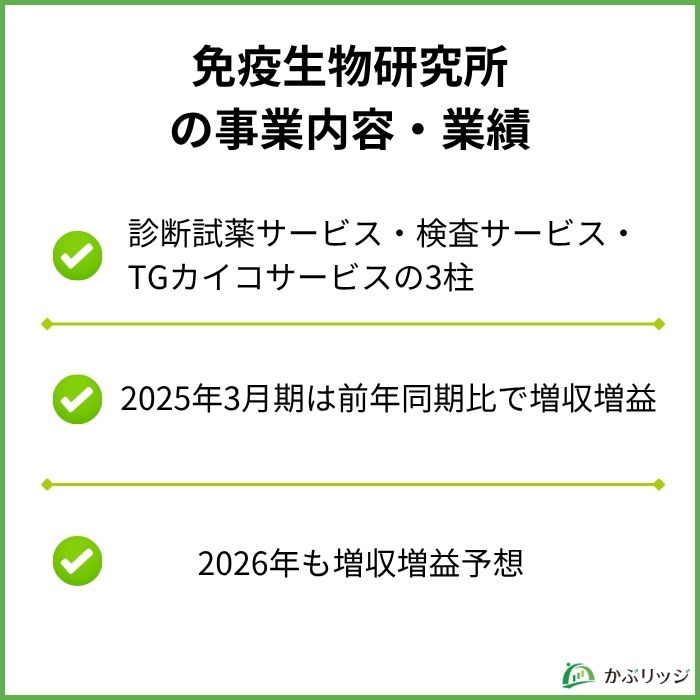

ここでは、免疫生物研究所の事業内容や業績について詳しく見ていきます。

免疫生物研究所の事業内容は主に以下3つのセグメントで構成されています。

診断試薬サービス事業では、ELISAキットといった研究用の診断試薬を研究・販売しています。

同社の主力事業だワン!

現在はELISAキットが売上の約半分を占めていますが、他にも保険が適用される体外診断用医薬品も行っており、グルカゴン測定試薬や赤痢アメーバ症診断薬といった商品が主力です。

また、同社は研究用抗体の製造受託も行っており、免疫・抗体に係るサービスを手広く展開しています。

検査サービス事業では、クライアントの要望に応じて、特定物質の詳しい検査を行っています。

特に脂質の検査に強みを有しており、小動物からヒト臨床検体まで微量の血清・血漿検体で分析可能とのことです。

すでに特許を取得済みで、生活習慣病の予防や治療という側面からさらなる技術の応用・転用が期待されます。

TGカイコサービス事業では、遺伝子組換えカイコを用いて人間のコラーゲンといった医療用のタンパク質を製造しています。

現在はヒト型コラーゲンが主力となっていますが、フィブロネクチンを筆頭に、他のタンパク質の量産へ対する研究も盛んです。

売上ベースでは前年比74%増の約8,500万円の成長を遂げており、さらに多くのタンパク質を量産する技術が確立されれば、一番の成長ドライバーとなってくるでしょう。

免疫生物研究所の業績はどうなのかな?

| 決算期 | 2021年3月 | 2022年3月 | 2023年3月 | 2024年3月 | 2025年3月 | 2026年3月予想 |

|---|---|---|---|---|---|---|

| 売上高 | 602 | 647 | 794 | 816 | 969 | 1,025 |

| 営業利益 | −240 | −122 | 57 | 104 | 209 | 240 |

| 経常利益 | −310 | −243 | −149 | 125 | 209 | 240 |

| 当期純利益 | −318 | −258 | −289 | 186 | 249 | 265 |

2023年までは赤字が続き苦戦を強いられましたが、ELISAキットを主軸に軌道に乗り出してからは黒字転換。

2025年3月期では純利益33%増を達成しています。

また、2026年予想でもペースを落とさず増収増益予想。

特に、ELISAキットの海外展開やカイコ事業の成長へ期待が向けられます。

大学と共同で新しい医薬品の開発も行っているワン!

また、利益の占める割合が全体の0.5%と極めて小さいセグメントですが、同社は化粧品事業にも手をかけ始めています。

カイコの技術を転用したコラーゲン含有化粧品の開発・研究が主で、2027年には新商品の製品化も目指しているとのこと。

ELISAキットやカイコ事業に並んで、化粧品事業が今後の成長ドライバーになってくる可能性も考えられるでしょう。

💡このパートの要約

免疫生物研究所の強みって何だろう?

以下は、免疫生物研究所の株価チャートです。

2025年10月28日時点で、475円~485円を推移しています。

2025年4月にはトランプショックのあおりを受け株価が大きく下落するもその後反発。

2025年下半期では400円台後半で株価が落ち着いています。

免疫生物研究所の株価は今後どうなっていくのかな?

免疫生物研究所の今後の株価の動きについて、以下の観点から分析していきます。

免疫生物研究所の一番の強みは商品開発力だと言えるでしょう。

ELISAキットや体外診断用医薬品、カイコを通じた医療用タンパク質など、参入障壁の高い業界において、注目される商品を多数生み出しています。

その技術力の高さから、多数の海外企業や研究施設と協業しており、国内外において今後も裾野を広げていく可能性が高いです。

日本では既にシスメックス(6869)といった企業と協力しているよ。

また、同社は特許取得にも積極的。

2024年には日本国内における「c-KIT陽性腫瘍特異的抗体断片」に関する特許を取得しています。

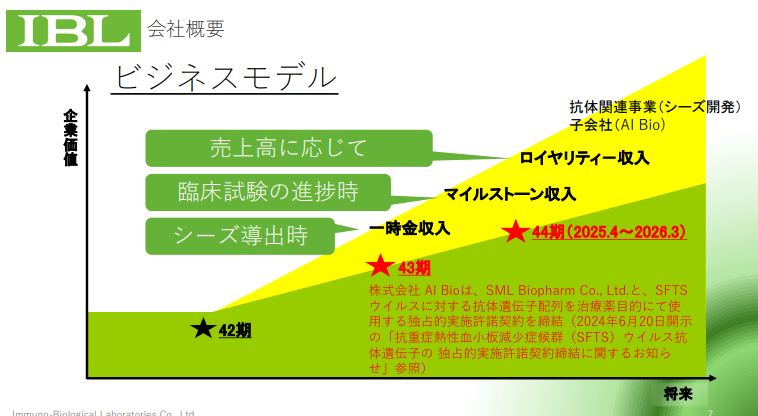

今後は、知的財産を活用したロイヤリティー収入も新たな支柱となってくるでしょう。

ビジネスモデル的にもフロー収入・ストック収入両方を狙いやすいため、規模感を高めていけば安定した株価上昇が見込めます。

高い技術力に加えて、同社はマーケティングの面でも一歩進んだ取り組みを行っています。

バイオ業界・医薬品業界ではいまだに対面での営業が主流ですが、同社はそれに加えてSNS等を用いたデジタルマーケティングにも積極的です。

特に、海外販売ではLinkedInを活用した情報戦略の成果により大手CROからバルク注文を受けることに成功しています。

SNSを利用し、海外に対して低コストでアプローチしている点は高評価と言えるでしょう。

また、2026年3月期では同戦略を国内にも展開する方針を掲げており、更なるマーケティングの効率化も計画中。

業務効率化に対して敏感な対応を取っている点は、投資的にも好材料だと言えそうです。

中長期的な投資を考える上で、おさえなければならないのが安定性。

企業の運営が持続的か見極めないといけないワン!

その点において、免疫生物研究所はかなり優れていると考えられます。

現状、同社の収益はELISAキットの好調に牽引されているところが大きいですが、事業多角化への投資も続けられています。

体外診断用医薬品やカイコ事業ともに成長段階にあり、バイオ企業ながら多数の収益構造を有している点は高く評価できるでしょう。

どれかが不調になっても別の事業で補えるから安定性が増すね!

また、海外市場へ目を向けている点も好印象。

現在力を入れているアメリカ市場だけでなく、アジア市場やヨーロッパへのアプローチも強めています。

為替変動のリスクを負ってしまうというデメリットはあるものの、1つの地域に依存していないという点も同社の安定を裏打ちしていると言えるでしょう。

免疫生物研究所の将来性について、よくわかったよ!

最後にこの記事の重要なポイントをまとめます。

かぶリッジの結論

免疫生物研究所の将来性は、主力商品の海外展開、新規事業による収益の多角化、デジタルマーケティングによる業務効率化という3つの強みで支えられています。

カイコ事業などの明確な成長ドライバーがある点も好印象だね!

海外売り上げが強い反面、外部環境に左右されやすい点には注意が必要ですが、今後の同社の成長には注目が集まっています。

かぶリッジのメルマガ会員になりませんか

・投資系インフルエンサーx企業対談セミナー情報配信

・【登録特典】過去開催セミナーのインフルエンサー作成資料プレゼント etc...