LINEでも情報をお届けします

LINEでも情報をお届けします

・ホットリンクってどんな会社?

・SNSマーケティング支援事業の将来性は?

・赤字から黒字転換できるの?

このようなお悩みを解決します。

かぶリッジの結論

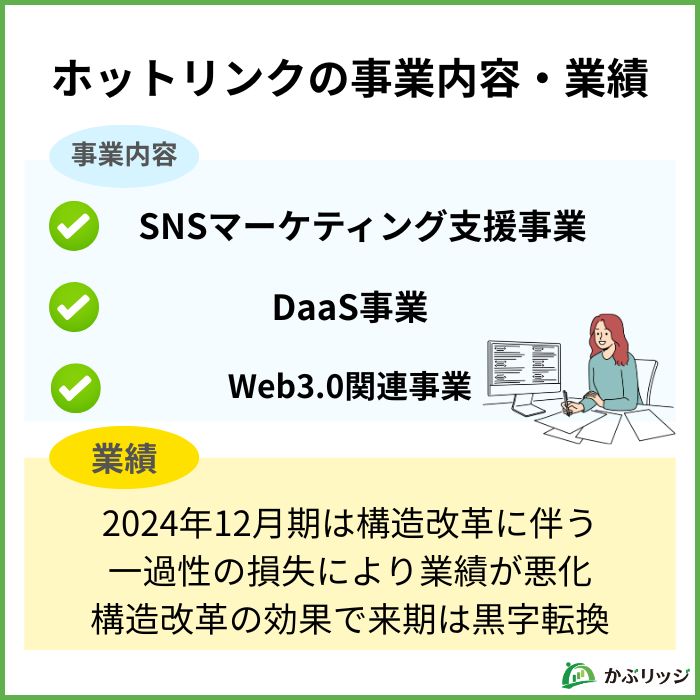

ホットリンクは、SNSマーケティング支援とビッグデータ分析を強みとする企業です。

2024年12月期は構造改革の影響で営業損失を計上したものの、主力のSNS広告・運用コンサルティング事業は前年比111.5%増と好調に推移しています。

そこで今回は、ホットリンクの将来性について、事業内容や業績、強みの観点から詳しく解説します。

SNSマーケティング市場の拡大を背景に注目を集めているワン!

執筆:かぶリッジ編集部

かぶリッジは、20年以上にわたり投資家向けサービスを提供する株式会社インベストメントブリッジが運営しています。日本株投資や米国株投資を実践する編集部メンバーや、現役の証券アナリスト、元証券会社勤務の社員等で運営しています。

正しい情報をお伝えするために随時更新を実施しますが、掲載内容には古い情報、誤った情報が含まれることがございます。

また、本記事でご紹介する企業や投資商品はすべて情報提供目的であり、投資を推奨・勧誘する目的はございません。

情報の取捨選択や投資判断は各ユーザー様のご判断・責任にてお願いいたします。

※掲載内容へのご指摘につきましては、お問い合わせフォームより受け付けております。

かぶリッジのメルマガ会員になりませんか

・投資系インフルエンサーx企業対談セミナー情報配信

・【登録特典】過去開催セミナーのインフルエンサー作成資料プレゼント etc…

💡このパートの要約

ホットリンクの将来性を支える大きな要因は、以下の3つです。

ホットリンクの最大の強みは、SNS広告・運用コンサルティング事業の堅調な成長にあります。

2024年12月期において、SNS広告・運用コンサルティング事業の売上高は19億71百万円と、前年比111.5%増の成長を達成しました。

SNS広告・運用コンサルティング事業の強みは以下の通りです。

SNSマーケティングの需要は年々高まっているね!

SNSマーケティング市場は、企業のデジタルシフトや消費者行動の変化を背景に、今後も継続的な成長が見込まれます。

同社は、さらに、AIを活用したデータ解析の高度化や新たなツールの導入や顧客基盤の拡大を通じて、この成長市場での競争優位性を確立しています。

ただし、リスクとして円安や原材料高による企業の販管費抑制や、SNS運営企業の経営方針変更による環境変化が挙げられます。

同社は採用を積極化して、外部環境の変化に柔軟に対応できる組織づくりを進めているんだね!

ホットリンクは2024年12月期において、「選択と集中」を加速させる構造改革を実施しました。

具体的には、「BuzzSpreader Powered by クチコミ@係長」サービスを停止し、顧客ニーズの高いSNS広告・運用コンサルティングに人員を集中させています。

廃止の理由は、メディアの変化に伴うデータコストの増加、インフレによるサーバー維持費の上昇、およびAI技術の進化により、システムの更新が現実的ではなくなったためです。

この結果、2024年12月期は構造改革に伴う減損損失632百万円を計上し、営業損失705百万円となりました。

2024年12月期の減損内訳

一方、これらの損失は一過性のものと考えられます。

2025年12月期は、これらの構造改革の効果により営業利益41百万円の黒字転換を見込んでいます。

不採算事業を整理して、収益性の高い事業に集中する戦略だワン!

DaaS事業については、一部のデータ提供元との契約終了や大口顧客の解約により一時的に売上が減少しています。

しかし、新規顧客の開拓や新製品の開発を積極的に行っているため、中長期的な成長が期待できるでしょう。

収益性の改善に向けた具体的な取り組みは何かあるかな?

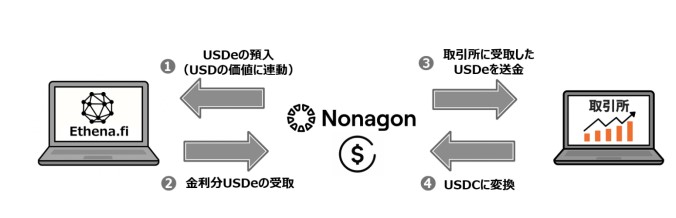

同社は、収益性改善の一環として、2025年10月にステーブルコインを活用したDeFi運用を開始しました。

グループ会社のNonagon Capitalを通じて、米ドルと連動するステーブルコイン「USDe」を用いた資産運用を実施し、総額400万米ドル(約6億円)規模の運用を計画しています。

DeFi運用による財務戦略の特徴

従来の銀行預金より高い利回りが期待できて、ビットコインより安定性が高いんだね!

この取り組みにより、従来の銀行預金や短期国債に比べて相対的に高い利回りが期待できるため、資本効率(ROE・ROA)の改善が見込まれます。

このDeFi運用から得られる知見は、単なる財務活動にとどまらず事業全体の競争力強化につながることが期待されるでしょう。

加えて、2025年11月には自己株式取得も決議されました。

最大1億円、43万株を上限として2026年3月まで市場買付を実施する予定であり、株主還元の充実と機動的な資本政策を推進しています。

攻めの成長投資と守りの株主還元を両立させているワン!

ホットリンクは、Web3.0関連事業を新たな成長ドライバーとして育成しています。

ブロックチェーン技術を基盤とした分散型インターネットの概念。

Googleなどのプラットフォームを介さずに個人間で直接やり取りができ、データ管理をユーザー自身が行うことが可能になる。

2024年12月期には、エンタープライズ向けにWeb3に関するレポート提供や海外とのネットワークを提供するコミュニティ事業を開始。

「Nonagon Report / Nonagon Connect」というサービスで、売上高2百万円を計上しました。

Web3.0関連事業の特徴

既存のSNSマーケティング事業で培ったノウハウと、Web3.0の知見を組み合わせるんだね!

Web3.0市場はボラティリティが高いものの、長期的な視点で分散投資を行うことで、ポートフォリオの安定と事業成長の両立を目指しています。

また、グローバルネットワークの構築を通じて、自社事業間のシナジー創出を進めており、新たな収益源の確立が期待されます。

💡このパートの要約

ここでは、ホットリンクの事業内容や業績について詳しく見ていきます。

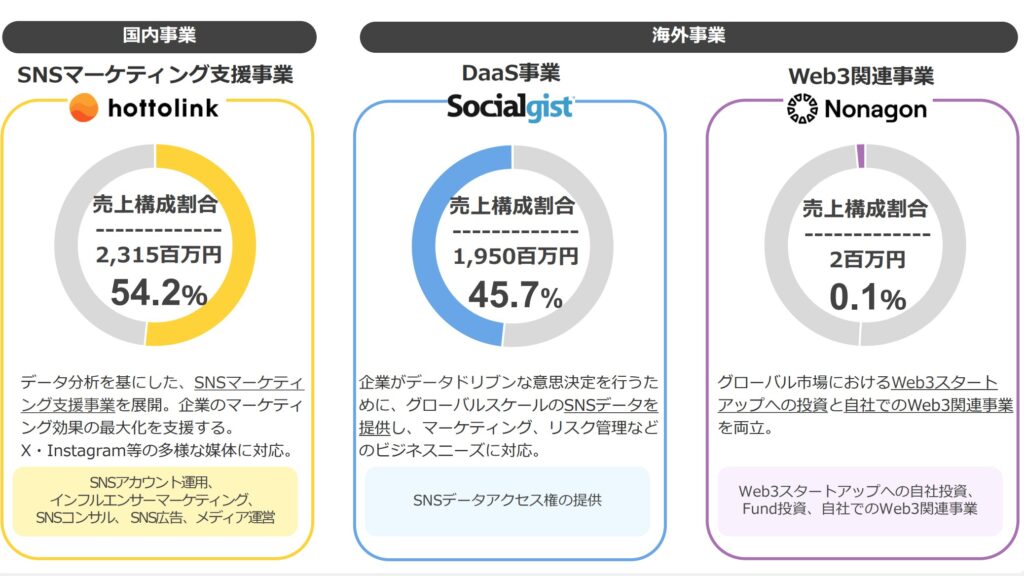

ホットリンクは、以下の3つのセグメントで事業を展開しています。

詳しく見ていこう!

主に日本国内向けのSNSマーケティング支援を行っており、以下のサービスを提供しています。

AIツール活用による業務効率が進み、前年対比の売上高増加に寄与したことにより2024年12月期の売上高は23億15百万円(前年比6.0%増)となりました。

SNS広告・運用コンサルティングは新たなSNS運用手法や顧客層の拡大により堅調に推移しています。

ところが、データ・サーバー代の高騰により収益確保が困難となったため、SNS分析ツールである「クチコミ@係長」のサービスを終了しました。

顧客ニーズの高い分野に経営資源を集中させているワン!

米国子会社のEffyis, Inc.が主にSNSデータアクセス権の販売を行っています。

2024年12月期の売上高は19億50百万円(前年比23.7%減)となりました。

これは、一部データ提供元との契約終了や大口顧客の一部商品解約による影響を受けたものです。

一方、新規顧客の開拓や新製品の開発を積極的に行っており、高粗利率であるクロール型の新商品の開発及び、販売を開始しました。

生成AIやデジタルセキュリティ関連などの新市場への新サービス提供にも注力しているんだね!

Nonagon Capitalを通じてWeb3.0分野への投資・運用を行っており、投資収益の獲得と新事業創出のための知見蓄積を目的としています。

2024年12月期には「Nonagon Report / Nonagon Connect」のサービス提供を開始し、売上高2百万円を計上しました。

Nonagon Report / Nonagon Connectの特徴

ホットリンクの業績は、以下の通りです。

| 決算期 | 2021年12月 | 2022年12月 | 2023年12月 | 2024年12月 |

|---|---|---|---|---|

| 売上高 | 6,571 | 7,906 | 4,739 | 4,268 |

| 営業利益 | 355 | 2,110 | 220 | △705 |

| 税引前利益 | 1,059 | 1,875 | 287 | △487 |

| 当期利益 | 808 | 1,852 | 226 | △564 |

2024年12月期は、構造改革に伴う一過性の損失により業績が悪化しました。

主な減益要因は以下の通りです。

2024年12月期の減益要因

減損損失は一過性のものだから、2025年12月期は黒字転換が見込まれているワン!

2025年12月期の業績予想は以下の通りです。

構造改革の効果により、2025年12月期は黒字転換を見込んでいます。

かぶリッジのメルマガ会員になりませんか

・投資系インフルエンサーx企業対談セミナー情報配信

・【登録特典】過去開催セミナーのインフルエンサー作成資料プレゼント etc…

💡このパートの要約

ホットリンクの持続的な成長が期待される理由は、同社の独自の強みにあります。

ホットリンクの最大の強みは、膨大なソーシャル・ビッグデータを収集・分析・活用する能力にあります。

米国子会社のEffyis, Inc.を通じて、世界中のソーシャルメディアとの良好な関係を維持し、安定したデータ提供や新規メディアからのデータアクセス権を獲得しています。

データ活用の強み

ビッグデータの収集・分析力は、簡単には真似できない強みだね!

このデータ基盤を活用することで、顧客企業の様々な課題解決や戦略立案を支援しており、高い付加価値を提供しています。

ホットリンクは、分析から施策立案、効果測定までを一気通貫でサポートする体制を構築しています。

多くの競合企業が特定の領域に特化する中、同社は包括的なソリューションを提供することで差別化を図っています。

ワンストップサービスの特徴

顧客は複数の業者を使い分ける必要がなく、効率的にSNSマーケティングを展開できるワン!

また、新たなSNS運用手法や顧客ニーズの変化にも柔軟に対応できる組織体制を構築しており、業界・顧客ニーズの変化を成長機会として捉えています。

ホットリンクは、日本と米国を中心としたグローバルな事業展開を強みとしています。

特に、Web3.0関連事業では米国を中心に世界各国のスタートアップへの投資を行っており、グローバルネットワークの構築を進めています。

グローバル展開の特徴

既存事業と新規事業のシナジーを生み出す取り組みが進んでいるね!

このように、複数の事業セグメント間でのシナジー創出を進めることで、単一事業に依存しないポートフォリオ経営を実現しています。

特に、Web3.0関連事業で得た知見を既存のSNSマーケティング支援事業に活かすことで、新たな価値提案が可能になっています。

最後に、ホットリンクの将来性と投資価値についておさらいです。

かぶリッジの結論

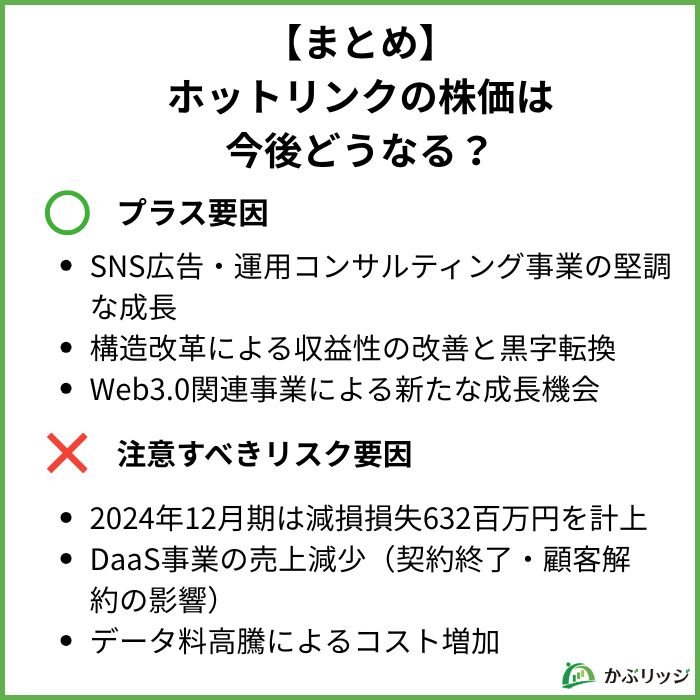

ホットリンクの株価見通しとしては、中長期的には回復・成長が期待されると考えられます。

その根拠として、以下の点が挙げられます。

【プラス要因】

【注意すべきリスク要因】

総合的に見て、ホットリンクはSNSマーケティング市場の成長を取り込める強固なビジネスモデルを持つ一方、短期的には構造改革の影響で業績が変動している状態です。

2025年12月期の黒字転換が焦点だね!

2024年12月期の営業損失は、減損損失632百万円という一過性の要因が大きく影響しており、実質的な収益力は主力のSNS広告・運用コンサルティング事業が示す通り健全です。

2025年12月期は、不採算事業の整理とコア事業への集中により、営業利益41百万円の黒字転換を見込んでいます。

💡 投資判断のポイント

投資を検討する際は、四半期ごとの業績推移や主力事業の成長率を確認することが重要だワン!

また、2025年10月に開始したDeFi運用や、11月に決議された自己株式取得は、攻めと守りを両立させた財務戦略として注目されます。

DeFi運用による新たな収益源の確立と、自己株式取得による株主還元の強化は、中長期的な企業価値向上に寄与すると期待できます。

かぶリッジのメルマガ会員になりませんか

・投資系インフルエンサーx企業対談セミナー情報配信

・【登録特典】過去開催セミナーのインフルエンサー作成資料プレゼント etc...