LINEでも情報をお届けします

LINEでも情報をお届けします

ユーグレナの株価はなぜ上がらないの?

今後の株価はどうなるの?

このようなお悩みを解決します。

かぶリッジの結論

ユーグレナは、世界で初めて微細藻類ユーグレナ(和名:ミドリムシ)の食用屋外大量培養に成功して以来、さまざまな事業の原資として活用する方法を探っています。

皆さんの中にも、健康食品としてのユーグレナの可能性に期待を膨らませている人もいるのではないでしょうか。

さらに、ユーグレナは「Sustainability First」の理念のもと、次世代のバイオ燃料としての開発なども積極的に進めています。

将来のエネルギー産業の発展にも寄与する可能性を秘めているワン!

しかし、ユーグレナの株価はあまり上がっていないのが現状です。

そこで今回は、ユーグレナの株価が上がらない理由や今後の株価見通しについてわかりやすく解説していきます。

執筆:かぶリッジ編集部

かぶリッジは、20年以上にわたり投資家向けサービスを提供する株式会社インベストメントブリッジが運営しています。日本株投資や米国株投資を実践する編集部メンバーや、現役の証券アナリスト、元証券会社勤務の社員等で運営しています。

💡このパートの要約

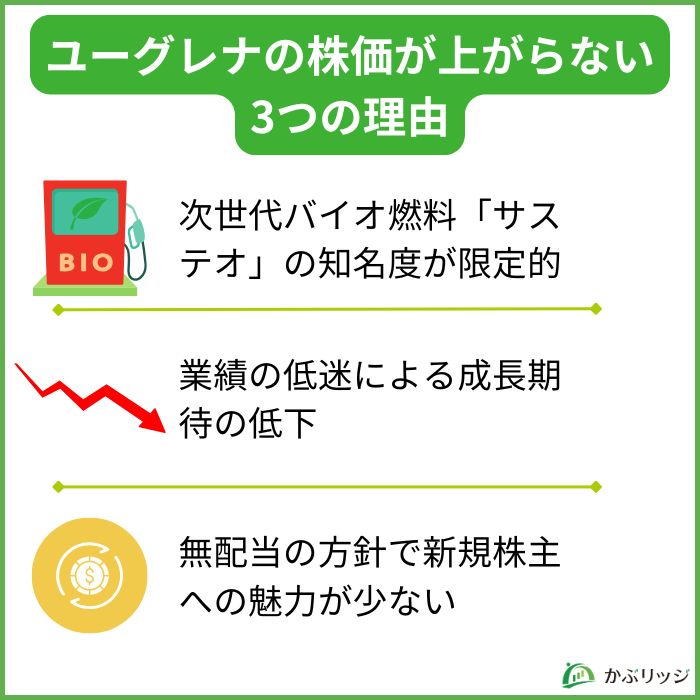

ユーグレナの株価が上がらない理由は…

ユーグレナの株価はなぜ上がらないんだろう?

ユーグレナの株価が上がらないと言われる背景には、いくつかの理由があります。

大きく以下の3つに分けて、解説していきます。

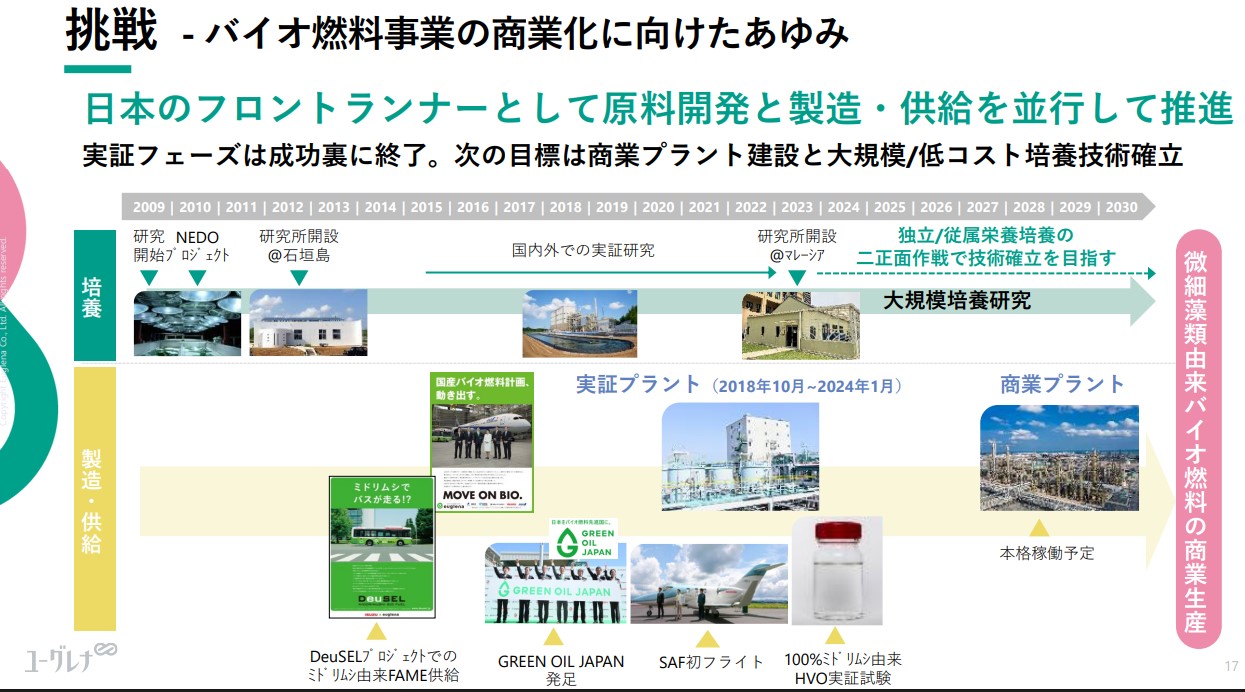

ユーグレナの株価が上がらない理由の一つ目には、開発する次世代バイオ燃料「サステオ」の普及がまだ進んでいないことが挙げられます。

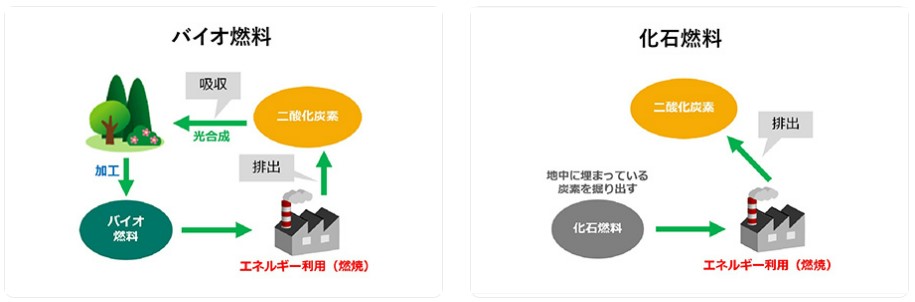

「サステオ」とは、化石燃料に代わるサステナブルな燃料として、ユーグレナが開発・製造・販売を手掛けるバイオ燃料のことです。

「サステナブルなオイル」が由来となって、その名がつけられました。

植物や動物などの生物資源から製造されるバイオ燃料は、その成長過程で光合成により、大気中の二酸化炭素をあらかじめ吸収しています。

そのため、バイオ燃料を燃やした時に排出される二酸化炭素は、あらかじめ大気中から取り込んだものを元に戻しているだけ。

一方的に大気中の二酸化炭素を増やす化石燃料とは異なる、その名の通りサステナブルな燃料であると言えます。

使用済みの食用油などの廃棄物系原料を主な原料としているワン!

食料との競合や無理な栽培による森林破壊などの問題にも配慮されているね!

化石燃料に代わる、サステナブルな社会を実現するための次世代燃料として開発されている「サステオ」。

2020年に次世代バイオディーゼル燃料、2021年にはバイオジェット燃料の供給を開始し、車両・船舶・航空機で利用が拡大してきています。

しかし、ロシアによるウクライナ侵攻の影響で原油価格が高騰しガソリンの値段が上昇した際であっても、「サステオ」の名前は中々広がりませんでした。

確かに、身近なところではあまり名前を聞かないよね…

この理由としては、やはりコストと供給量の問題が考えられます。

また、日本では先行技術の導入に抵抗がある場合もあるため、よりサステナ意識の高い海外での本格導入からの逆輸入という形の方が期待できるかもしれません。

化石燃料に代わる燃料となれば、一気にエネルギー革新と同社の成長につながるから、地球環境的にも投資家としても期待したいね!

ユーグレナの株価が上がらない理由の二つ目として、主力事業の業績低迷によって投資家からの成長期待が低下していることが挙げられます。

過去1年間のユーグレナの株価の推移を見てみましょう。

下落の後、2025年に入ってからは多少の変動はあるものの横ばいの状態が続いているね…

株価下落の背景には、1つ目の理由であるバイオ燃料事業の赤字による投資家の成長期待の低下が挙げられます。

ユーグレナは、「Sustainability First」の経営哲学のもと、石油エネルギーに代わる次世代のエネルギー源としてバイオ燃料事業に力を入れています。

投資家の期待の多くもそこにあるワン!

しかし、現状の業績は買収会社キューサイによるヘルスケア事業が頼みの綱であり、バイオマス燃料事業では赤字が拡大している状態です。

これを受け、同社の描く持続可能な未来に共感し応援する投資家の成長期待は徐々に低下してきており、株価の下落につながっています。

バイオ燃料事業の黒字化と成長の見通しを投資家に再度示していく必要があるね。

ユーグレナの株価が上がらない理由の三つ目は、無配の配当政策です。

同社は現在、事業成長による株価の上昇が株主のリターンを最大化することにつながると考えています。

そのため、株主還元よりも事業投資を優先し、無配の配当方針を掲げているのです。

そうなんだ。

ユーグレナは、事業の将来性と掲げるサステナブルな社会の構想、そして出雲社長の人柄により、多くのファンのいる企業であると言えます。

ただ、それ故に長期株主に寄り過ぎの配当方針であることも否めないワン!

理念に共感する企業のファンであれば、無配で事業投資を促進する姿勢も評価されるかもしれません。

一方、配当を目的とする投資家のほか、投資初心者などの比較的ライトな投資家層にとって、無配の方針は魅力が少なく映るのもまた事実でしょう。

これらの投資家層にアプローチできていない現状は、株価の上がらない要因の一つとなっていると言えます。

投資家層を広げる方針も大事だよね。

これに対し、同社は株主総会の中で、

「プライム市場に上場する企業として、長らく配当を実現できていない責任を強く認識しており、株主還元を最重要の経営課題の一つとして、中期的に取り組んでいく」

としています。

ただし現状、配当の実現に必要な当期純利益の黒字化に関する具体的な目標時期は未定のようです。

かぶリッジのメルマガ会員になりませんか

・投資系インフルエンサーx企業対談セミナー情報配信

・【登録特典】過去開催セミナーのインフルエンサー作成資料プレゼント etc…

💡このパートの要約

ここでは、ユーグレナの基本情報について詳しく見ていきます。

以下の4つの情報について詳しく見ていきましょう。

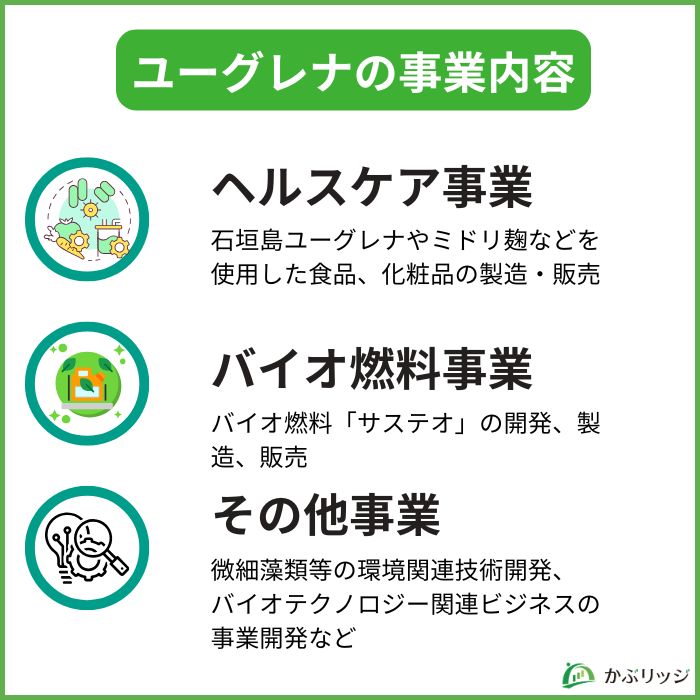

ユーグレナは主に以下の3つの事業を展開しています。

ヘルスケア事業は、売上の約9割を占める主力事業となっています。

主力商品は、59種類の豊富な栄養素を含む微細藻類ユーグレナです。

その他にも独自のさまざまなサステナブル素材、テクノロジーを活用し、健康食品や化粧品等の商品・サービスを開発・製造・販売しています。

販売チャネルは、通販、流通、OEM(受託製造)の3本柱です。

バイオ燃料事業は、上述した「サステオ」を開発・製造している事業で、同社が最も力を入れている事業です。

陸海空すべてのモビリティでの利用が拡大していますが、現状赤字が続いており、まだ普及には時間がかかる見通しです。

その他事業の中には、主に以下の3つが含まれています。

特にバングラデシュ事業では、出雲社長が学生時代にバングラデシュを訪れた際に栄養失調問題を目の当たりにした経験から、現地の子どもたちの栄養問題の解決を目指しています。

学生時代のバングラデシュでの経験はユーグレナ創業のきっかけにもなっているんだよ!

| 2021年12月期 | 2022年12月期 | 2023年12月期 | 2024年12月期 | |

|---|---|---|---|---|

| 売上高 | 34,420 | 44,393 | 46,483 | 47,618 |

| 営業損益 | -6,565 | -3,456 | -1,464 | 300 |

| 当期純損益 | -5,039 | -2,672 | -2,652 | -650 |

| 調整後EBITDA | 1,369 | 2,649 | 2,222 | 4,329 |

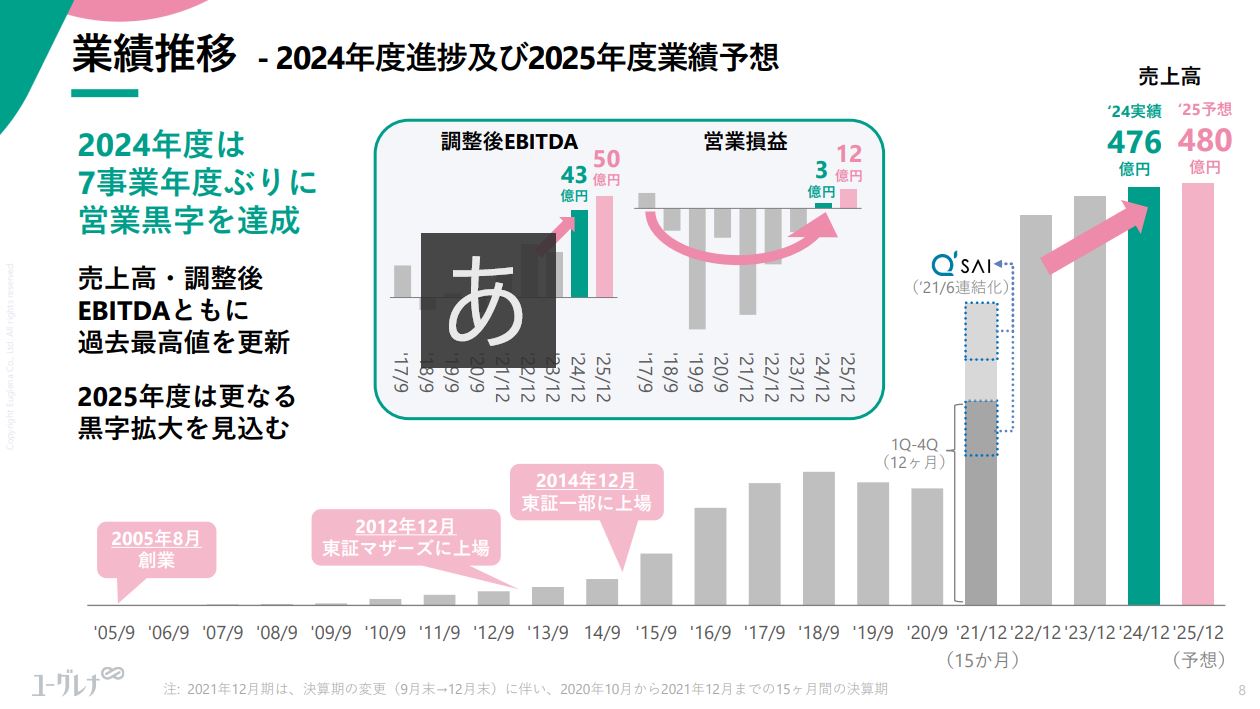

ユーグレナの2024年12月期決算は、売上高476億円(前年比+2.4%)で過去最高を更新し、営業利益3億円と7年ぶりに黒字化を達成しました。

営業黒字化の主な要因は、以下の通りです。

一方で、親会社株主に帰属する当期純損失は6.5億円となっており、希望退職者募集に伴う特別損失などが影響しています。

7年ぶりの営業黒字化は大きな前進だね!

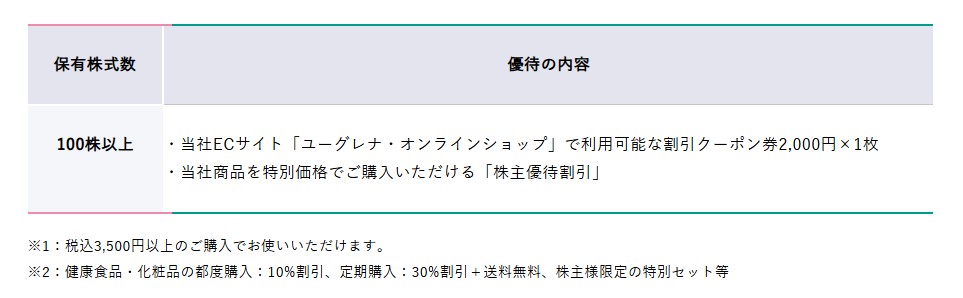

配当政策については現在、無配の方針を掲げています。

これは、事業成長による株価の上昇が株主のリターンを最大化することにつながると考えており、株主還元よりも事業投資を優先しているからです。

一方で、株主優待制度としては、以下の内容を提示しています。

優待制度は嬉しいけれど、配当による還元もあるとなお良いね!

ユーグレナの株価の推移を見てみましょう。

株価は2023年から長期下落が続いていました。

転機となったのは、7年ぶりの営業黒字化を達成した2024年12月期です。

黒字化達成は大きな前進だね!

株価は一時期500円台まで回復しましたが、その後再び低迷してしまいます。

その後、2025年7月25日に発表された2025年12月期の業績予想上方修正を受けて、株価は一時507円(前日比+18.74%)まで急騰しました。

2025年12月時点の株価は400円台前半で推移しています。

黒字体質への転換が進む中で、今後の業績動向次第では株価の本格的な回復も期待できる局面にあると言えます。

バイオ燃料事業の本格的な収益化が次のステップだワン!

無料メルマガ登録で豪華特典プレゼント

※登録後、メール画面から登録解除も可能です。

💡このパートの要約

ユーグレナの将来性はどうなんだろう?

ユーグレナの将来性を分析するにあたり、以下の3つについて取り上げます。

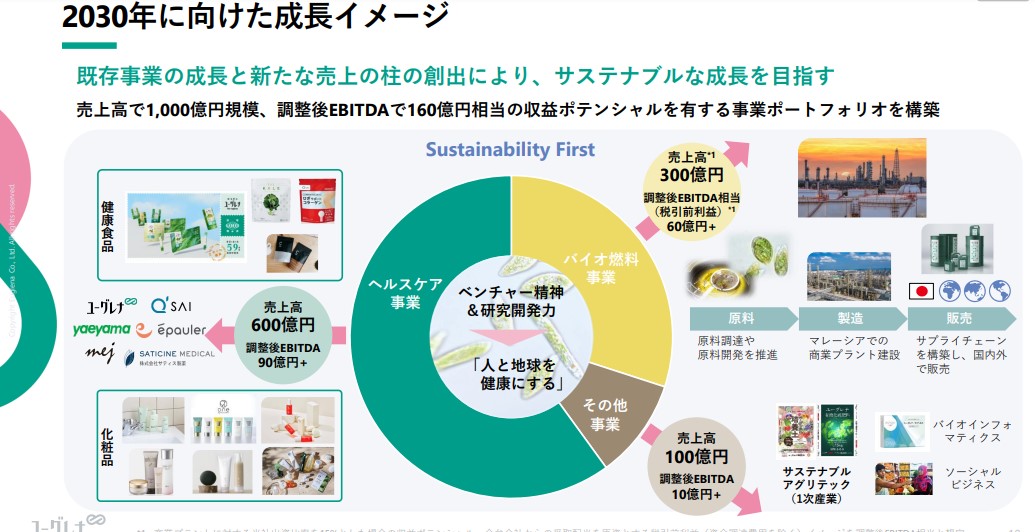

ユーグレナは2030年までに売上高で1,000億円規模、調整後EBITDAで160億円相当の収益ポテンシャルを有する事業ポートフォリオを発表しました。

この目標達成のためには、バイオ燃料事業の早期黒字化と安定化が欠かせません。

また、研究開発事業においては、独立/従属栄養培養の二正面作戦で、2030年までに大規模・低コスト培養技術の確立を目指す方針です。

ヘルスケア事業での黒字化に加え、バイオ燃料の商業化が株価の上昇につながることが期待されます。

同社はマレーシアにてバイオ燃料商業プラントへの出資が完了。

これにより、年間10万KLのバイオ燃料を扱うことが可能となります。

2028年下期までに稼働予定だワン!

プラントの完成により商業化実現にぐっと近づいたね!

バイオ燃料のような先進的な技術の導入には、まず外国での普及が必要になってくるでしょう。

日本は先行技術の導入に対しネガティブな印象がどうしても残っている実態があるからです。

一方で、欧米をはじめとする海外ではESGなどの環境問題に対する感度が高く、バイオ燃料のような持続可能な技術革新にポジティブな姿勢を示しています。

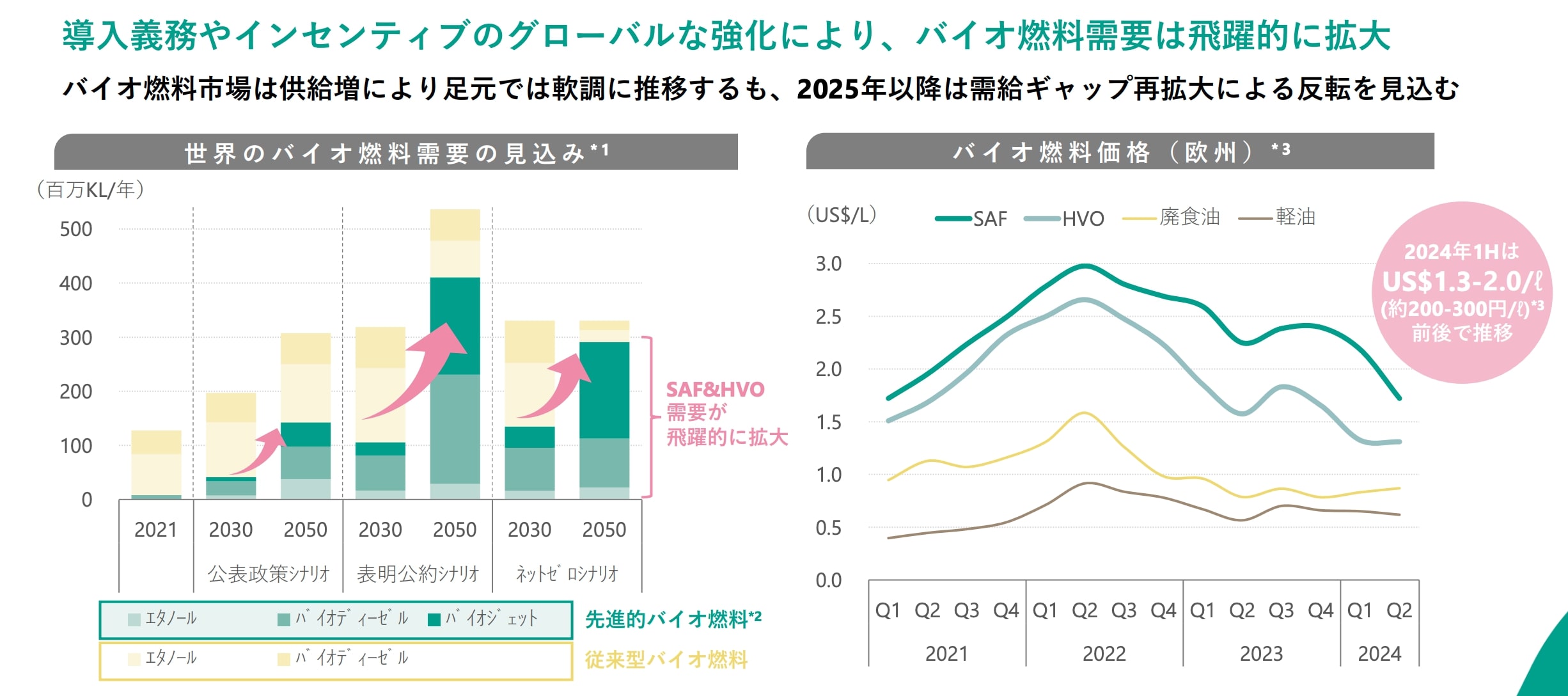

実際、バイオ燃料市場の動向を見ても、世界的に飛躍的な需要増が見込まれています。

そのため、欧米を中心とした海外での先行導入から、日本に逆輸入されるという流れにも期待が持てるかもしれません。

また、同社としても海外の投資家へのアプローチも強め、資金調達先を拡大することも事業の成功のためには、検討の余地があると言えるでしょう。

エネルギー問題は世界的な問題だもんね。日本初の企業がこの問題の解決につながる研究を進めているならぜひ応援したいね!

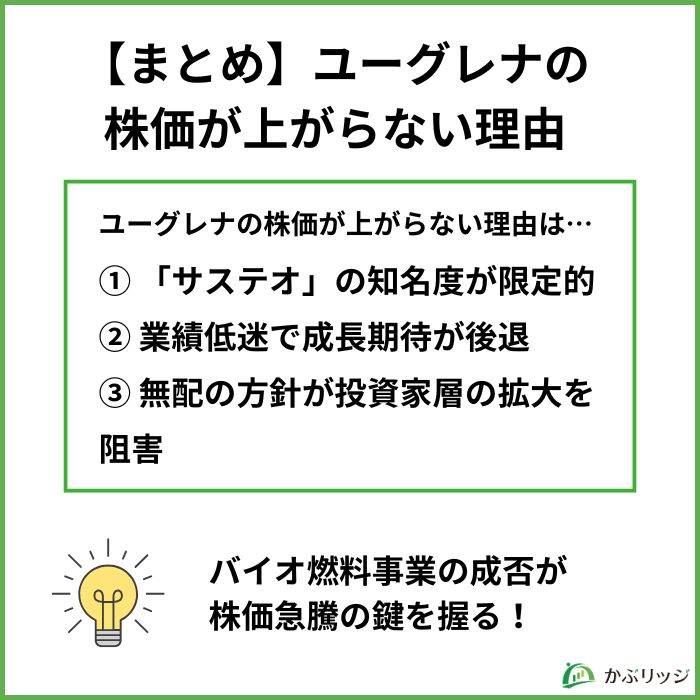

最後にこの記事の重要なポイントをまとめます。

かぶリッジの結論

ユーグレナの株価が上がらない大きな要因は、次世代バイオ燃料「サステオ」の普及の遅れにより投資家の期待が薄れてきていることでした。

また、無配の方針も新規の投資家にとって魅力的に映らないという課題もあります。

バイオ燃料の商業化が同社の命運を握っているワン!

同社が目指す持続可能な未来の実現に向けて、バイオ燃料がいかに成功できるか、長期的な視点で注目していきたいですね。

その他にも、かぶリッジでは日本の個別株について分析した記事が沢山あるので、ぜひあわせてご覧ください。

かぶリッジのメルマガ会員になりませんか

・投資系インフルエンサーx企業対談セミナー情報配信

・【登録特典】過去開催セミナーのインフルエンサー作成資料プレゼント etc...