LINEでも情報をお届けします

LINEでも情報をお届けします

老後2,000万円問題やコロナショックの影響で、お金を働かせる資産運用に興味を持ち始める人が増えてきています。

とはいえ資産運用についての知識が少なく、「何となく難しそう…」と感じている人も多いはず。

そこで今回は投資初心者でも少額から安心して始められる資産運用を中心に、おすすめ5選をランキング形式で説明します。

これから資産運用を始めたいあなたに、読んでおくべき投資本まで紹介するので、ぜひ最後までご覧ください。

この記事を読めば、将来に向けた資産運用の第一歩が踏み出せるワン!

合同会社 Next Meeting 代表取締役。1988年に証券会社へ入社し約30年間勤務。

東京証券取引所において、4年間の“場立ち”を経て20年間以上証券ディーラーとして活躍。多い時には約10億円の資金運用を託され、重圧と戦いながら約50億円の収益を上げる。

現在は個人投資家である傍ら「誰にでも、わかりやすく」にこだわりラジオ、セミナーなど多くの舞台で投資手法を伝え、一人でも多くの投資家が株で収益を上げられるように専門家として日々活動を行っている。

■毎日更新かぶリッジブログ

元証券ディーラー・たけぞうの「かぶリッジブログ」

▼ この記事は音声でも聞くことが出来ます▼

初心者でもできる資産運用の方法を、比較して確認したいな…。

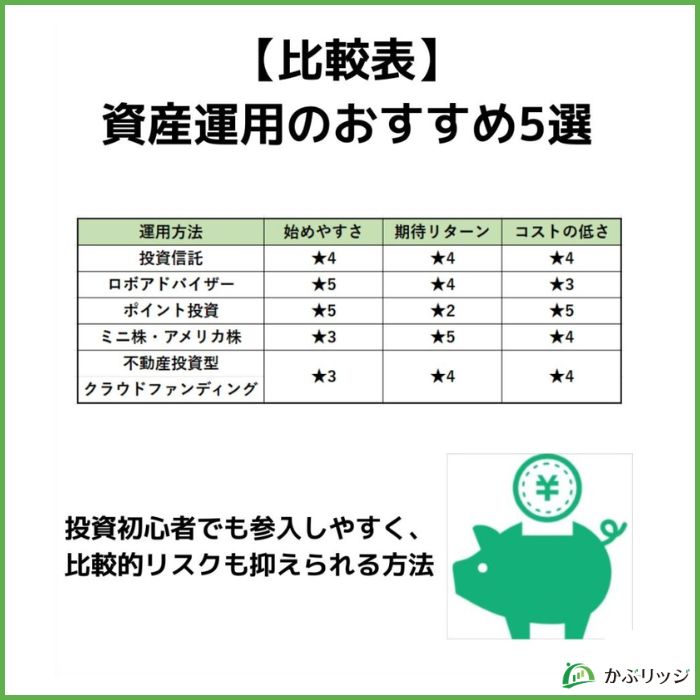

投資初心者は何から始めるべきか悩んでいる方に向けて、まずは比較表でおすすめの資産運用を確認してみましょう。

| 運用方法 | 始めやすさ | 期待リターン | コストの低さ |

|---|---|---|---|

| ①投資信託 | ★★★★☆ 4 | ★★★★☆ 4 | ★★★★☆ 4 |

| ②ロボアドバイザー | ★★★★★ 5 | ★★★★☆ 4 | ★★★☆☆ 3 |

| ③ポイント投資 | ★★★★★ 5 | ★★☆☆☆ 2 | ★★★★★ 5 |

| ④ミニ株・アメリカ株 | ★★★☆☆ 3 | ★★★★★ 5 | ★★★★☆ 4 |

| ⑤不動産投資型クラウドファンディング | ★★★☆☆ 3 | ★★★★☆ 4 | ★★★★☆ 4 |

上記の資産運用方法は投資初心者でも参入しやすく、比較的リスクも抑えられることからおすすめの方法です。

中でもどの資産運用方法が合っているかどうかは人それぞれ異なるので、これから一緒に確認していきましょう。

まずは各運用方法の特徴を、ざっと掴むんだワン!

仮想通貨とか、FXはどうなの?

結論から言うと、仮想通貨やFXは初心者には向いていません。

以下は、代表的な資産運用を網羅した表です。

| 投資商品 | 特徴 | 必要資金 | リスク・リターン | 運用期間 |

|---|---|---|---|---|

| 株式 | 上場企業に投資する方法。配当や優待、値上がり益がある。 | 数万円~ | 中~大 | 超短期〜長期 |

| 投資信託 | プロにお金を預け、株式や債券などの組み合わせに投資してもらう。 | 100円~ | 中 | 中長期 |

| ETF | 上場している投資信託のことで、いつでも売買できる。 | 数万円~ | 中 | 短期〜長期 |

| 米国株 | 米国に上場している企業やETFに投資すること。成長性や高配当など様々な特徴がある。 | 数万円~ | 中~大 | 短期〜長期 |

| 債券 | 国や企業が発行する債券に投資すること。基本的に利回りは低いが元本が戻ってくる。 | 1万円~ | 小 | 長期 |

| ロボアドバイザー | AIやシステムが自動で投資してくれる方法。手間をかけずに運用可能。 | 1万円~ | 中 | 長期 |

| REIT | 複数の不動産が入っているETF。 | 数万円~ | 中 | 中長期 |

| FX | 外国為替取引。外貨を売買して利益を得る方法だが、レバレッジなども利用する。 | 100円~ | 中~大 | 超短期〜長期 |

| 仮想通貨 | ビットコインなど仮想通貨を売買して利益を狙う方法。裏付け資産は無いが高騰することも。 | 100円~ | 大 | 超短期〜長期 |

| 現物不動産 | マンションやアパート一室など不動産に投資する方法。定期収入が魅力だが、ローンを活用することが多い。 | 数百万円~ | 中 | 長期 |

| 投資型クラウドファンディング | 企業に間接的に融資したり、不動産に1万円から投資できる。比較的利回りが安定している。 | 1万円~ | 中 | 中長期 |

| 保険 | 資産運用というよりは「もしも」に備えるため、掛け捨て型の方がコスパは良い。 | 数千円~ | 低 | 長期 |

以下では、初心者向けの資産運用を紹介するワン!

かぶリッジのメルマガ会員になりませんか

・投資系インフルエンサーx企業対談セミナー情報配信

・【登録特典】過去開催セミナーのインフルエンサー作成資料プレゼント etc…

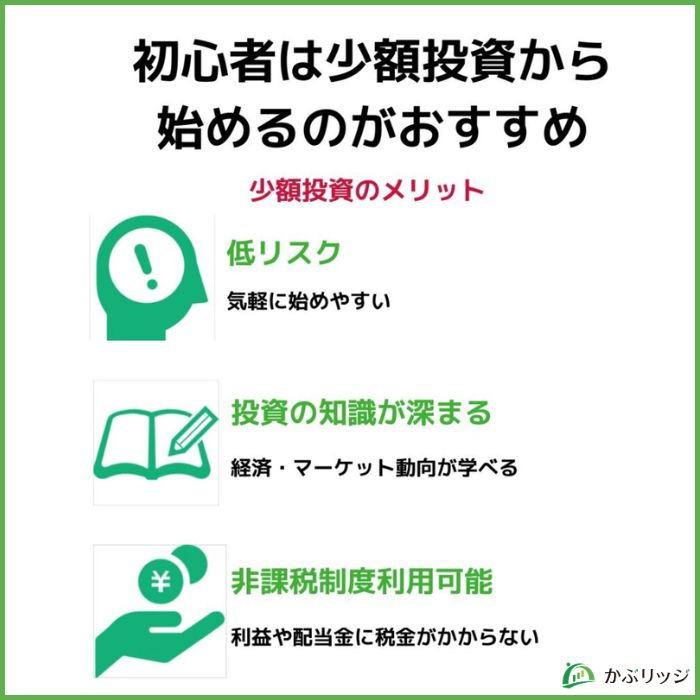

投資って、元手が多くないと始められなさそう…。

「投資に使えるまとまった資金がない」という方も多いはずですが、投資は少額からでも十分始められます。

どれほど少額かというと、100円から始められる投資もあり、さらにポイントを活用すれば現金を使わず始められる方法も。

また少額投資を行うことにより、以下のようなメリットも享受できるのが魅力です。

初心者の段階で大金を投資してしまうと、損失が生じた場合に大きなショックを受けるかもしれません。

そのため、最初は家計に負担をかけない程度の額からスタートするのが良いでしょう。

投資に慣れてきたら、徐々に投資額を増やせばOKだワン!

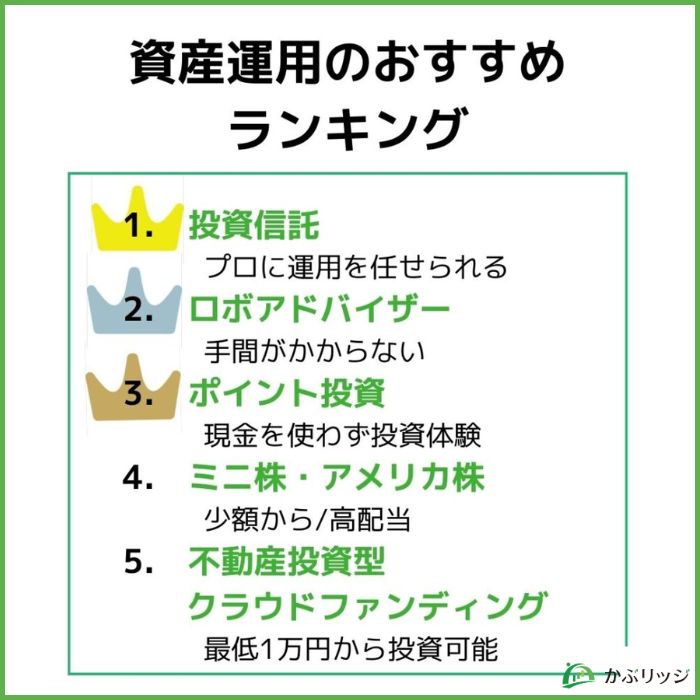

初心者でも始めやすい資産運用方法は?

投資初心者におすすめしたい資産運用としては、以下の5つが挙げられます。

数ある資産運用の中でも、初心者が取り組みやすいものを厳選しました。

上記5つはすべて筆者が取り組んでいる投資手法ですので、実際の取引画面と併せてリアルな意見を紹介していきます。

逆にFXや信用取引はハイリスクだから、初心者は避けるんだワン!

投資信託は「ファンドマネージャー」と呼ばれる投資のプロが投資家に代わって運用してくれる投資商品です。

そのため購入する商品と金額さえ決めれば、投資の深い知識がなくても安心して資産運用を進められます。

銘柄分析などの難しい作業も、プロに任せられちゃうんだ!

投資信託は毎月定額をコツコツ積み立てる手法が定番で、以下のネット証券では100円から積み立てが可能です。

たけぞう(専門家)

たけぞう(専門家)投資信託は株式等の価格変動のある商品のため、投資信託自体が元本割れになり、損失になることがあります。

元本割れのリスクを未然に予測し、回避するよう備えることも大切です。

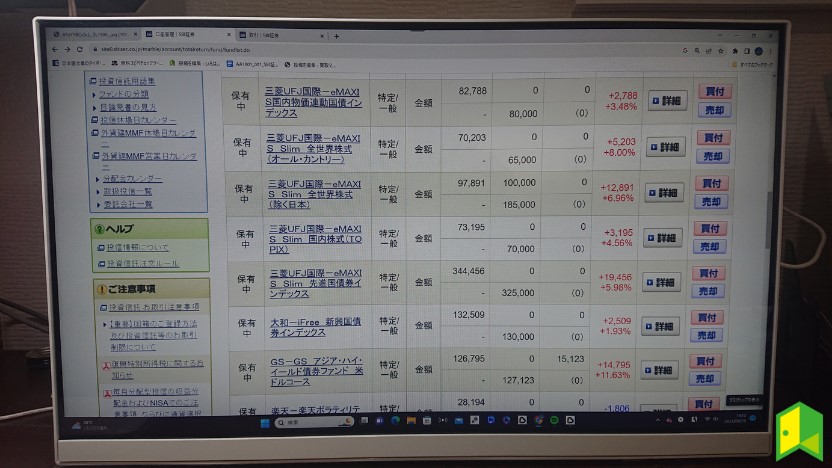

筆者は野村證券とSBI証券に口座を持っていますが、新NISAはSBI証券で投資しようと思っているので徐々にSBI証券を増やしています。

インデックスファンドが大半ですが、アジア債券など一部インデックスファンドがあまりない領域のアクティブファンドも持っています。

過去に高度な運用を行うバランスアクティブファンドを買ったこともあるのですが、こちらは含み損が出てて塩漬け状態です。

ただ、全体としては野村證券・SBI証券合わせると今年の運用成績はかなり良好です。

コロナ禍後は良好な相場環境が続いていますが、好景気が永続することはないので将来に備えて分散投資を心がけるのがよいでしょう。

ロボアドバイザーとは、投資家に代わりITテクノロジーを駆使し自動で資産運用してくれるサービスです。

投資信託と同様に手間や時間をかけることなく投資ができるため、投資初心者からも人気を集めています。

投資信託よりも幅広い投資先があるから、分散しやすいね!

たけぞう(専門家)取引や資産のバランス調整など、難しいことは全部お任せできます。

ウェルスナビによると2年以上利用された顧客の9割以上がプラス収支であるとしています。

最近は数多くのロボアドサービスが登場していますが、中でも投資家の満足度が高いのは以下3社。

中でも、ウェルスナビは預かり資産と運用者数で業界No.1*の実績を誇る、圧倒的人気のサービスです。

*一般社団法人日本投資顧問業協会「契約資産状況(最新版)(2025年3月末現在)『ラップ業務』『投資一任業』」を基にネット専業業者を比較 ウエルスアドバイザー社調べ(2025年6月時点)

ロボアドバイザーについての詳細は、「ロボアドバイザーのおすすめ10選比較ランキング!手数料や選び方も紹介」の記事をご覧ください。

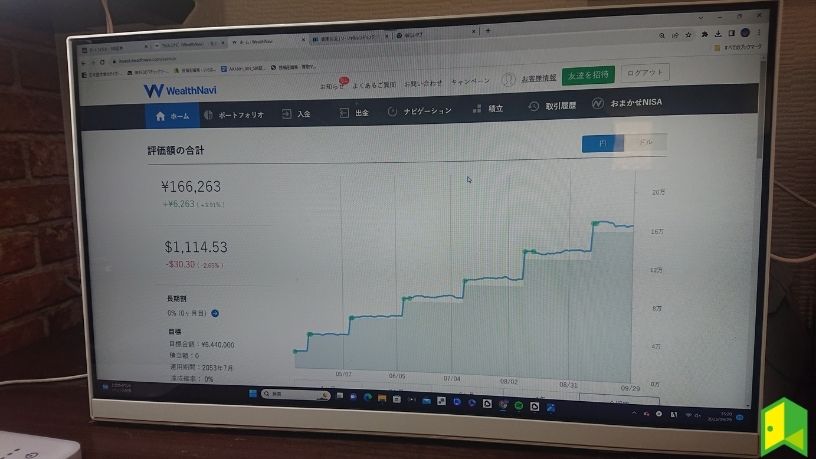

筆者はロボアドを始めたのは比較的最近で、2023年の春頃からウェルスナビを始めています。

毎月積立を利用していて、当初は2万円、いまは3万円ずつ積み立てています。

円安に支えられてパフォーマンスはまずまずですが、ドルベースではマイナスなのでひやひやしています。

最もリスクレベルが高い水準に設定していますが、それでも株の投信などと比べると値動きは小さいですね。

一度設定してしまえば、あとは定期的に残高が積み上がっていくので、頻繁に資産状況をチェックする必要はありません。

ロボアドは、長期安定投資を重視方するならおすすめですが、ハイリターンを追求する方には物足りない可能性もあります。

ポイント投資とは、共通ポイントを利用して実際の株式や投資信託などに投資が出来る制度のことです。

以下のようなポイントを使って投資できるので、「いきなり現金を使って投資をするのは不安」という方にもおすすめ。

ポイントで投資して、利益は現金で受け取ることもできるんだ!

ポイント投資は現金が不要で心理的なハードルは下がる分、額が小さくなるため本格的な資産運用には不向きです。

まずはポイント投資で資産運用のイメージをざっくりと掴み、慣れてきたら投資信託や株式投資にも挑戦しましょう。

たけぞう(専門家)少額で投資できるうえ、ポイントの有効活用ができるメリットはあるものの、ポイントを貯めようとして無駄遣いしてしまう事や、損失になるデメリットもあります。

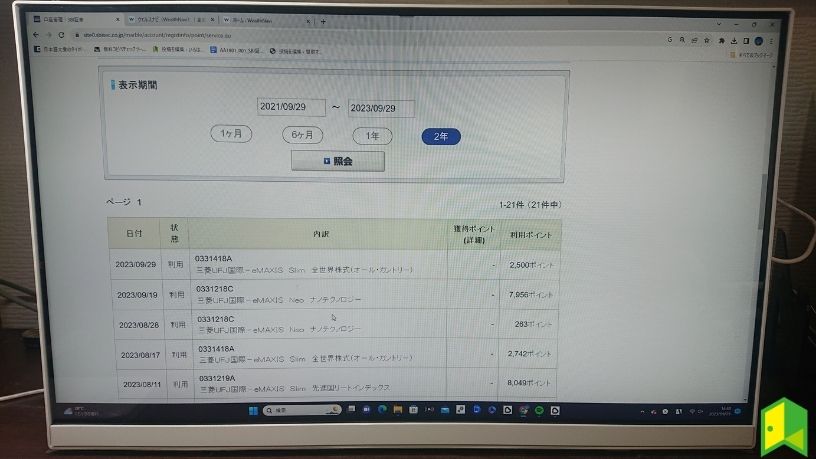

筆者はSBI証券でVポイントのポイント投資を行っています。

SBI証券で還元率が最大3%となる三井住友カードプラチナプリファードで獲得したポイントは、基本的に全て投資信託に投入しています。

1月から10月までの10ヶ月で、もう10万ポイント以上は投資に回せているワン!

クレカ積立で獲得したポイントを活用することで、さらにポイント投資を積極的に進められます。

特にクレジットカードを普段使いしている方は、年会費を払ってでも上位カードで還元率を高めるのがおすすめです。

ミニ株とアメリカ株は株式投資の一種で、投資信託と異なり自分で投資先を決定し、好きなタイミングで取引できます。

日本株は基本的に100株単位の取引となるため数十万円程度の資金が必要ですが、ミニ株は1株から購入可能です。

1株なら数千円程度だし、気軽に買いやすいね!

自力で伸びそうな銘柄を見つけて投資するので、プロに運用を任せる投資信託よりも投資知識が必要な点は注意しましょう。

アメリカ株は1株単位での取引が中心だから、少額取引にも合ってるワン!

たけぞう(専門家)ミニ株は投資金額が少ない為、積立投資や分散投資がしやすいです。初心者の方は、投資の第一歩として活用する事も良いのではないでしょうか。一方で取引できる銘柄が限られるうえ、売買の時間が決定していない事は注意が必要です。

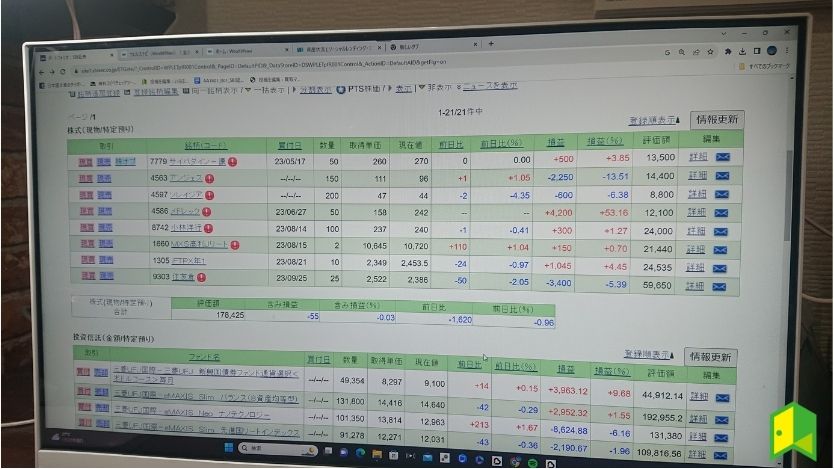

SBI証券では、ミニ株も通常の株も資産管理画面で一緒に表示されますが、「数量」が100株未満の個別株はミニ株投資によるもの。

筆者の場合、ミニ株はリスクの高い株の購入に使用します。

上の画像をみても、「ソレイジア」「メドレック」など株価が低位の小型株が中心だとわかるワン!

こうした株は、少し値上がりするだけで値上がり率でみると大きくなるので、急反発による利益を狙っています。

ただし、いずれも大手の安定企業とはいえないため、最悪倒産しても大損にならないよう投資金額をコントロールしているのです。

ミニ株なら少額投資が可能なので、ハイリスクな株へ金額を絞って投資するうえでも有効な手立てとなります。

>>【筆者も投資中】SBI証券でミニ株(単元未満株)投資を始める

不動産投資型クラウドファンディングは投資家から資金提供を受け、その資金をもとに物件を購入・運営するクラウドファンディングです。

一般的な現物の不動産投資を行う場合は数百万円以上の元手が必要ですが、不動産投資型クラウドファンディングなら1万円から小額投資できます。

入居者の募集から管理まで、運営会社に一任できるのも楽だ!

たけぞう(専門家)少額で取引可能で運用期間中の物件の管理はすべて運営会社が行う為、手間がかかりません。しかし元本割れのリスクや人気の高いファンドには応募が殺到し、投資すらできないというケースがあるので念頭に置いておきましょう。

国内に数ある不動産投資型クラファンの中でも、利回りが高く途中解約もできる「COZUCHI」は特におすすめです。

不動産投資クラウドファンディングはOwnersBookやCOZUCHIなど複数のアカウントを持っていますが、実は少し苦戦しています。

損が出てくるのではなく「そもそもファンドに投資できない」ことが苦戦の原因です。

OwnersBookなどは先着順でのファンドが多いのですが、募集開始時に待ち構えていないとなかなか購入できません。

仕事で忙しいなどの理由で、毎回のように募集タイミングを逃してしまいます。

資産総額が途中で減少していますが、これは損をしたのではなく別の資産に投資するために引き出した分です。

この課題に対する決定打は自分の中で見いだせてないですが、多数のファンドに口座開設しておくのは一つ対策として有効でしょう。

初心者でも始めやすい資産運用方法は?

資産運用では自分に合った投資手法を選ぶほか、より効率的にお金を増やせる非課税制度も利用するのがおすすめです。

中でも投資初心者を含めて知っておきたい制度が、以下の3つ。

どれも簡単に申し込めて便利な制度であるため、1つずつ確認していきましょう。

NISAのつみたて投資枠は少額からの資産形成を後押しを目的に作られた、長期運用向けの非課税制度です。

通常は利益に対して約20%の税金がかかるところ、NISAを使えば税金がゼロになるため、資産運用の効率がグッと上がります。

税金がタダになるなんてすごいね!

対象は投資信託のみですが、毎月100円から始められる商品も多いことから、初心者でも気軽に利用できる制度です。

つみたて投資枠に対応した投資信託は膨大にありますが、以下記事でおすすめの商品を厳選したのでぜひご確認ください。

監修者のポイント

たけぞう(専門家)2024年からつみたてNISAの投資枠が変更となりました。金融庁が指定する約270本の投資信託の中から投資先を選別でき、非課税期間が無期限となるメリットがあります。

iDeCoとは「個人型確定拠出年金」の愛称で、公的年金に加えて給付を受けられる私的年金制度の一つです。

拠出する掛金は「所得控除」の対象となるため、その年の所得税や翌年の住民税が安くなる点も選ばれる秘訣と言えます。

老後に向けた資産形成を目指しているなら最適だね!

たけぞう(専門家)運用利益が全て非課税になる点や拠出する掛金は「所得控除」の対象で税金が安くなるメリットがありますが、60歳までは引き出しが出来ないため、養育費などに活用出来ないデメリットもあります。

iDeCoは年金制度ということで原則60歳までお金を引き出せないため、今後起こりうるライフイベントを考慮した上で利用しましょう。

成長投資枠は前述の「つみたて投資枠」と同じNISAの一部ですが、より対象商品の幅が広くて自由度の高い非課税制度です。

年間の投資上限が240万円で、生涯投資枠も1,200万円という枠の大きさも注目が集まっています。

それなら、NISAのつみたて投資枠と何が違うの?

NISAの2つの枠では以下の通り、非課税期間や取扱い商品などで大きな違いが見られる点に注目です。

| NISAの枠 | 成長投資枠 | つみたて投資枠 |

|---|---|---|

| 最長運用期間 | 無期限 | 無期限 |

| 年間投資額 | 240万円 | 120万円 |

| 取扱い商品 | 株式、投資信託、ETF | 投資信託、ETF |

NISAの最大で利用できる額は、2つの枠を併せて1,800万円なので、それぞれの特徴を理解して活用できます。

※成長投資枠のみでは1,200万円が上限です

各自の投資スタイルに応じて選ぶんだワン!

監修者のポイント

たけぞう(専門家)新NISAの成長投資枠で買える投信は約2,000本あります。上場株式(日本株式や外国株式)、ETF(上場投資信託)、REIT(上場不動産投信)や公募株式投資信託など幅広い商品を購入でき、自分にあった商品を選べます。

かぶリッジのメルマガ会員になりませんか

・投資系インフルエンサーx企業対談セミナー情報配信

・【登録特典】過去開催セミナーのインフルエンサー作成資料プレゼント etc…

僕の年齢では、どの投資商品を選ぶのがベストなの?

資産運用をする上では、投資を始める年齢によって取るべきリスクやリターンが異なってきます。

ここでは以下の年代に分け、最適な資産運用の方法を確認していきましょう。

それぞれ解説していきますね。

年代に応じた方法を選ばないと、運用に失敗するリスクが高まるワン!

10代から30代の若い投資家であれば、時間を味方につけた長期的な運用手法が合っています。

若年層はライフスタイルの変化も大きいことから、貯蓄をしつつ以下のような投資商品を利用するのが良いでしょう。

おすすめはNISAなどの非課税制度を活用しつつ、投資信託を毎月一定の額で買い付ける方法と言えます。

積立投資なら無理なく続けられそうだ!

100万円程度が貯まり投資にも慣れてきた段階で、株式投資などに挑戦するのもアリですよ。

監修者のポイント

たけぞう(専門家)今年から新NISAが拡充され、投資枠の拡大や非課税期間が無期限となった事で、新NISAを活用しての長期投資がおすすめです。

また、日本株の売買単位の引き下げも目立っています。例えばNTT(9432)は昨年25分割を行い、最低売買代金が約2万円で購入可能になりました。配当利回りも2.8%あり、インカムゲイン狙いの投資を検討してみてもよいでしょう。

40代から50代は生活に余裕が生まれてくる方も多いため、まとまった資金を活用した資産運用をおすすめします。

歳を重ねるにつれてセカンドライフへの備えも意識しつつ、以下のような投資商品を検討してみましょう。

投資信託は年代にかかわらず安定した運用がしやすく、不動産投資であれば老後も安定収入を得やすいのが魅力。

今ある資産を守りながら、収益を狙える運用が良さそう!

40代までは株式を中心に積極的な運用を行い、50代以降は徐々に債券の割合を増やして安定性を高めると良いですね。

監修者のポイント

たけぞう(専門家)増配株や高配当株への投資などもおすすめしたいです。

東証は2023年に上場企業全社に【資本コストや株価を意識した経営の実現に向けた対応】を促しています。

東証の要請により企業は増配や自社株買いなどの株主還元を実施する企業が増加しています。

昨年、日経新聞社は【日経連続増配株指数】と【日経累進高配当指数】の算出を開始しました。

【日経連続増配株指数】は原則10年連続 増配続ける70銘柄から算出。【日経累進高配当指数】は減配せず配当維持を10年以上続け、かつ日経の予想配当に基づく配当利回りが 高い30銘柄から算出されています。

選出されている企業などに投資をする事も一考です。

自分におすすめの投資先って、どうやって見つけたらいいの?

投資初心者にとって、どの資産運用が自分にピッタリなのか選ぶのはなかなか難しいものです。

そこで初心者におすすめしたい投資先の選び方として、以下の3つを説明します。

自分と相性の良い投資先を選んで効率的に資産運用を進めるためにも、さっそく確認していきましょう。

投資の種類によってリスクとリターンの大きさは変わりますが、基本的には以下のような関係性となります。

つまり大きなリターン(利益)が狙える商品は損失が出やすく、一方でリスクが低すぎる商品は利益が少ない傾向です。

まずは「なぜ自分は資産運用を始めたいのか?」を明確にして、相性の良い投資先を選ぶようにしましょう。

大きな値動きがあっても大丈夫か、一時的な損失も許容できるか、などを考えるんだワン!

たけぞう(専門家)投資する場合必ずリスクは付き物です。予期せぬ出来事などにより想定外の損失を被る事もあるので、資金管理が一番重要となります。

資産運用の種類によって、収益が出るようになるまでの期間には差があります。

大きく分けて「長期投資」と「短期投資」の2種類で、それぞれの違いは以下の通りです。

| 短期投資 | 長期投資 | |

|---|---|---|

| 利益の確定 | 数日~1年以内 | 1年以上〜数十年 |

| 注目ポイント | チャートやトレンド | 企業価値など (ファンダメンタルズ) |

| 初心者向き | × | ◯ |

| 主な手法例 | デイトレード、IPO投資 | 投資信託、ロボアド |

短期投資は数日や数ヶ月で利益が得られる可能性がある一方、相場を頻繁に確認する手間や大きな損失が生じるリスクもあります。

将来に向けてコツコツと資産を増やしていきたいならば、リスクの低い長期投資を行うのが良いでしょう。

本記事でおすすめする資産運用方法は、どれも長期投資が可能だワン!

たけぞう(専門家)運用期間はデイ(1日)から超長期投資まで幅広いですが、デイトレは個人的に毎年厳しくなっているように感じます。

ファンダメンタルを勉強し長期的投資を心がける事が必要です。

また株は需給とも言われるので、信用取引残高などへの活用もおすすめしますよ。

投資では頻繁に売買を繰り返す場合でも、長期的に保有する場合でも、手数料をはじめとした運用コストがかかります。

例えば投資信託を購入する場合だと、運用コストとして挙げられるのは以下のとおり。

投資信託やロボアドバイザー、株式投資など、どの投資商品を選んだとしてもコストはかかるものです。

そのため似たような商品であれば、なるべくコストを抑えることが重要になってきます。

例えば同じ米国株指数に投資する投資信託なら、低コストのファンドを買う方が良いワン!

たけぞう(専門家)数十年前に比べ運用コストは非常に安くなっています。

そうした中でも各社の違いはあるので、コストが気になる方は比較サイトなどを活用しましょう。

筆者が投資先を選ぶうえでは、次のようなポイントを重視しています。

それぞれ確認していきましょう。

リスク・リターンを意識するのはもちろんですが、筆者は長期を見据えて投資するうえで基本はハイリスク・ハイリターンな銘柄を好みます。

リスクが高くても、長期で資金を継続的に投入しながら運用していれば「ドルコスト平均法」が働きます。

また、価格が下がっても長期で持ち続ければ回復する可能性が高いので、長期投資ならある程度ハイリスクでもよいというスタンスです。

筆者の場合、投資先はかなり分散させています。

投資信託、株式、FX、クラウドファンディングに不動産投資と非常に多岐にわたる資産に投資しています。

株式やクラウドファンディングなど一部の投資先は倒産・貸し倒れなどで価値がゼロになるリスクがあるので、リスク分散を重視しているのです。

投資先が分散されていれば、一部資産の価格がゼロになっても資産全体への影響は限定されるワン!

筆者は、換金性をみながらできるだけ多くの資産を投資に回しています。

換金できる資産であれば、いざというときには売却して現金化できるので、意外に預金で資産を保有する割合は少なくても大丈夫なのです。

証券会社や取引時間にもよりますが、株・ETFなら数営業日、投資信託なら1週間程度みれば現金化できます。

「投資は数ヶ月の預金を確保してから始めるべし」という意見もあります。

しかし、筆者は換金性の高い投資先を選べばそこまでの現金は必要ないというスタンスです。

筆者は平時には80%近くの資産が有価証券や不動産など投資に回っているワン!

投資について本で勉強したいけど、初心者にはどれがおすすめ?

投資をする上で必要な知識はネット上でもたくさん得られますが、ベストセラーの本から学ぶことも有効です。

基本的な投資マインドなどを学べる本も数多く出版されており、中でも初心者におすすめしたいのが以下の3冊。

順に確認していきましょう。

どの本も1,000円台で買えるから、興味のある本から読んでみるんだワン!

『金持ち父さん 貧乏父さん』はアメリカの有名投資家ロバート・キヨサキの執筆した、お金との付き合い方を学べる本です。

内容は金持ちの父親と貧乏な父親を物語形式で比較しつつ、投資を含めてお金持ちになる方法を教えてくれます。

中田敦彦さんのYouTubeでも、本書が取り上げられて話題だったね!

特に注目なのが、投資マインドを身につける上で大切な「お金を働かせる」とはどのようなものか、具体的に理解できること。

投資はもちろん資産運用全般で役立つお金の使い方を学べるため、これから投資を始めたい方は必読です。

\お金との向き合い方がガラっと変わる/

『図解・最新 難しいことはわかりませんが、お金の増やし方を教えてください!』は、お金を増やすための最短ルートがまとまった本です。

投資の本にはほぼ書かれていない、資産運用を実行するための具体的な方法まで、完全初心者向けに解説されています。

特に初心者が利用したい証券会社から買うべき投資商品まで、具体的に記載されているのが嬉しいポイント。

これならいちいち迷わず、投資を始められそうだ!

内容も投資初心者と経済評論家の山崎元さんが各トピックに関して対話する形式なので、楽しく一気に読み進められますよ。

\初心者向けの投資マニュアル本に最適/

『本当の自由を手に入れる お金の大学』は、投資・ビジネス系ユーチューバーとして有名な両学長の執筆した書籍です。

お金の大学というタイトルの通り、お金と生きていくために必要な知識を、網羅的かつ具体的に解説しています。

貯金や保険、引っ越し費用など、投資以外にもお金に関する知識を網羅している点がおすすめポイントです。

目的を持って投資に取り組むキッカケとなる本だね!

人生で一番若い時である今、お金を無駄にしないためにすべき事を知りたい方は、ぜひ本書を読んでみましょう。

\経済的自由を目指す基礎知識が分かる/

筆者は、銘柄選びなどは自分で調べながら行うことが多く、あまり本を読んだことはありません。

一方で「ポートフォリオを形成する」という観点からは以下の本を参考にしました。

外資系資産運用会社で、欧州ではプライベートバンクも運営するピクテ社の運用哲学をまとめた本だワン!

多様な投資先に分散投資してポートフォリオ管理しているピクテ社のの手法が、詳細に載っています。

「欲張らない投資」「ちょっと欲張った投資」「育てる投資」「スパイス的な投資」に分けて資産運用する考え方などは、個人投資家でもとても役立ちました。

プライベートバンクであるため、ピクテ社のポートフォリオは資産を「守る」安全性高めのものとなっています。

ハイリスク・ハイリターンな投資を目指す方は、考え方だけを参考に自分なりに投資比率をアレンジしてみるとよいでしょう。

資産運用ですべきことが明確になった!僕もさっそく始めるよ!

投資初心者におすすめしたい資産運用の方法を中心に、選び方からおすすめの本まで解説してきました。

最後に、本記事でもっとも重要なポイントを3つまとめます。

将来を見据えてお金を増やしたいと考えているなら、資産運用は今すぐ取るべき行動です。

今回は初心者でも始めやすい低難易度の方法を紹介しましたが、さらに発展した商品として注目なのが以下3つ。

投資スタイルや投資知識に応じて、自分にぴったりの資産運用を進めていきましょう。

投資のスタンスは人それぞれなので、まずは自分のスタイルを決めていくことが大切です。

私のように日々積極的に売買する人もいれば、積立投資だけで「ほったらかし」の人だってたくさんいます。

唯一の正解はありませんが、取り返しの付かないほどの大損をするのだけは避けなければいけません。

初心者のうちは少額から始めて、金銭面でも自分の感情面でも損失をコントロールできる状態を維持することが大切。

また、これはあくまで「私のスタイル」ではありますが、投資する国と資産双方において分散投資を徹底するのがおすすめです。

投資先を分散することでさまざまな市場変動を乗り越えて、長期での資産形成を順調に進められますよ。

かぶリッジのメルマガ会員になりませんか

・投資系インフルエンサーx企業対談セミナー情報配信

・【登録特典】過去開催セミナーのインフルエンサー作成資料プレゼント etc...