LINEでも情報をお届けします

LINEでも情報をお届けします

-1.jpg)

・アイホンってどんな会社?

・インターホン市場の将来性は?

・アイホンの業績は?

このようなお悩みを解決します。

かぶリッジの結論

アイホン株式会社は、1948年の創業以来、インターホンシステムの開発・製造・販売を手がけるインターホン業界のパイオニア企業です。

戸建住宅から集合住宅、医療・介護施設、オフィスビルまで幅広い分野でインターホンシステムを展開し、国内外で高いシェアを誇っています。

今回は、アイホンの株価の今後の見通しと、事業内容や業績から見た将来性について詳しく解説します。

💡このパートの要約

アイホンの将来性が高いと考えられる理由は、以下の3つです。

アイホンの将来性を支える最大の要因は、IoT・スマートホーム市場の急速な拡大です。

近年、住宅のスマート化が進み、インターホンもスマートフォンとの連携や顔認証機能、AI技術の活用など、高機能化が進んでいます。

防犯意識の高まりとともに、インターホンの需要は安定的に推移しているね!

戸建住宅市場では、主力商品の価格改定に伴う駆け込み需要も追い風となり、ワイヤレステレビドアホンを中心に販売が好調に推移しています。

今後も、セキュリティニーズの高まりやスマートホーム化の進展により、インターホンシステムの高付加価値化が進むと予想されます。

同社の成長ドライバーとして注目されるのが、海外市場での事業拡大です。

特にタイセグメントは成長が顕著で、25年3月期売上高が前年同期比17.2%増の112.1億円となりました。

以下は各地域セグメントの売上高とまとめです。

| 売上高(億円) | 営業利益又は損失(△)(億円) | |||

|---|---|---|---|---|

| セグメント | 2025年3月期 | 増減率(%) | 2025年3月期 | 増減率(%) |

| 日本 | 561.9 | 3.4 | 48.3 | 25.5 |

| 北米 | 119.1 | 0.0 | 3.1 | -0.1 |

| 欧州 | 43.3 | 4.6 | -0.3 | -0.6 |

| タイ | 112.1 | 17.2 | 2.0 | 6.2 |

| ベトナム | 65.5 | 11.9 | 2.8 | 3.5 |

| その他 | 16.0 | 16.7 | 0.2 | 0.7 |

| 小計 | 918.3 | 5.3 | 56.3 | 35.2 |

特に注目すべきは、タイとベトナムの生産拠点において、商品の安定供給と部品在庫の適正化を実現していることです。

グローバルサプライチェーンの最適化により、コスト競争力も向上しているよ!

アイホンは、医療・介護施設向けのケア市場においても独自のポジションを確立しています。

25年3月期の売上高は、76億2500万円(前期比6.0%減)と減少したものの、ナースコールをコアとする見守り支援等のソリューション提案を積極的に進めています。

ケア市場の成長機会

人手不足が深刻な医療・介護現場において、効率的な施設運営を支援するソリューションの需要は今後も高まると予想されます。

💡このパートの要約

ここでは、アイホンの事業内容と業績について詳しく見ていきます。

アイホンは、インターホンシステムの総合メーカーとして、以下の4つの主要市場で事業を展開しています。

2025年3月期の売上高は45億4000万円(前期比9.9%増)となりました。

新築では、同社の納入時期にあたる住宅着工戸数は減少傾向が続くものの、他社採用先を中心に積極的な受注活動を推進したことにより、販売が好調に推移し、売上は増加。

リニューアルでは、防犯意識の高まりを背景にワイヤレステレビドアホンが好調に推移しています。

代表的な商品は、ROCOタッチ7、テレビドアホン、ワイヤレステレビドアホンなどがあります。

「ROCOタッチ7」は、アイホンが戸建住宅向けに提供するワイヤレステレビドアホンの代表的な製品です。

7型の大型タッチパネルで直感的に操作でき、親機と子機がワイヤレスで接続されるため、家の中のどこにいても来訪者に対応できます。

さらに、スマートフォンとの連携機能により、外出先からでも来客応対が可能で、不在時でも訪問者の映像を録画・確認できるため、日々の暮らしに安心と便利をもたらします。

外出してても来客の対応ができるのは便利だね!

2025年3月期の売上高は305億2800万円(前期比6.0%増)となりました。

新築では賃貸マンション向けが好調だったものの、高価格帯商品の販売が減少。リニューアルでは、一部商品納入の遅延により売上が減少しました。

代表的な商品は、VI-Kシステム、らくタッチなどがあります。

集合住宅向けシステムでは、「らくタッチ」がリニューアル向けとして特に注目されています。

このシステムは、つかう『らく』、つながる『らく』、みる『らく』、かくにんが『らく』という「4つのらく」を目指しており、日々の安心を提供しています。

既存の配線をそのまま活用できるため、大規模な工事をせずに短期間で新しいシステムへ更新できるのが大きな利点です。

7型のモニター親機はタッチパネルで簡単に操作でき、オートロックや録画機能といったセキュリティ機能も充実しており、集合住宅の利便性と安全性を高めます。

商品紹介動画もございますので気になった方は見てみてください。

2025年3月期の売上高は、76億2500万円(前期比6.0%減)となりました。

新築では病院や高齢者施設の着工数減少が影響。

リニューアルでは、補助金活用によるテクノロジー導入支援の追い風が続くものの、高単価物件の販売数が減少しました。

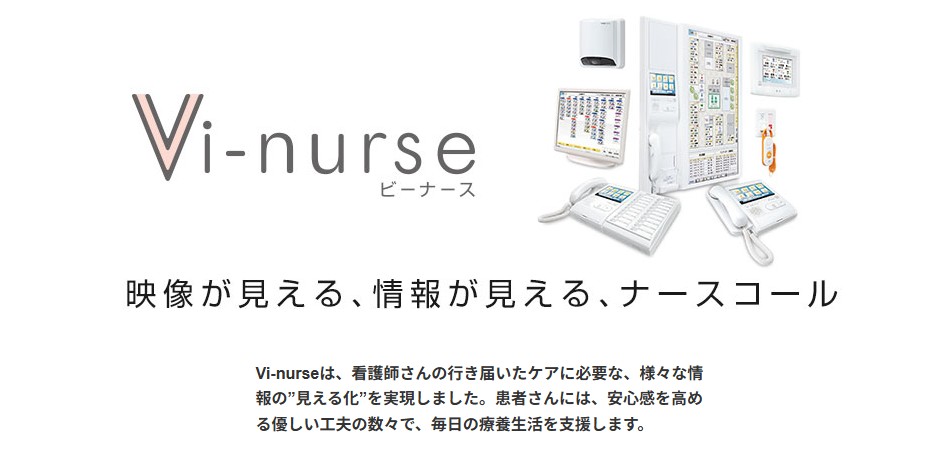

代表的な商品は、ナースコールシステムVi-nurse、見守りシステム Vi-nurse Airです。

病院や高齢者施設向けの「Vi-nurse(ヴィーナース)」は、ナースコールシステムを中心に、医療・介護現場の負担を軽減するソリューションです。

患者や入居者からの呼出だけでなく、バイタルデータやセンサー情報も一元管理できるため、スタッフは効率的に対応できます。

転倒検知センサーなどと連携し、異常をいち早く知らせることで、入居者の安全確保にも大きく貢献します。

2025年3月期の売上高は34億4200万円(前期比15.4%増)となりました。

セキュリティニーズの高まりにより、文教施設やホテル等における連絡用設備の受注が拡大し、売上が増加しました。

代表的な商品は、NFXシステム、GTシステム、セキュリティシステムなどです。

オフィスビルや学校、商業施設など、業務用途に対応する高機能なインターホンシステムが「GTシステム」です。

入退室管理や防犯カメラと連携することで、施設のセキュリティレベルを向上させます。

小規模から大規模な施設まで、用途や規模に応じて柔軟にシステムを構築できるため、施設の安全な運営を強力にサポートします。

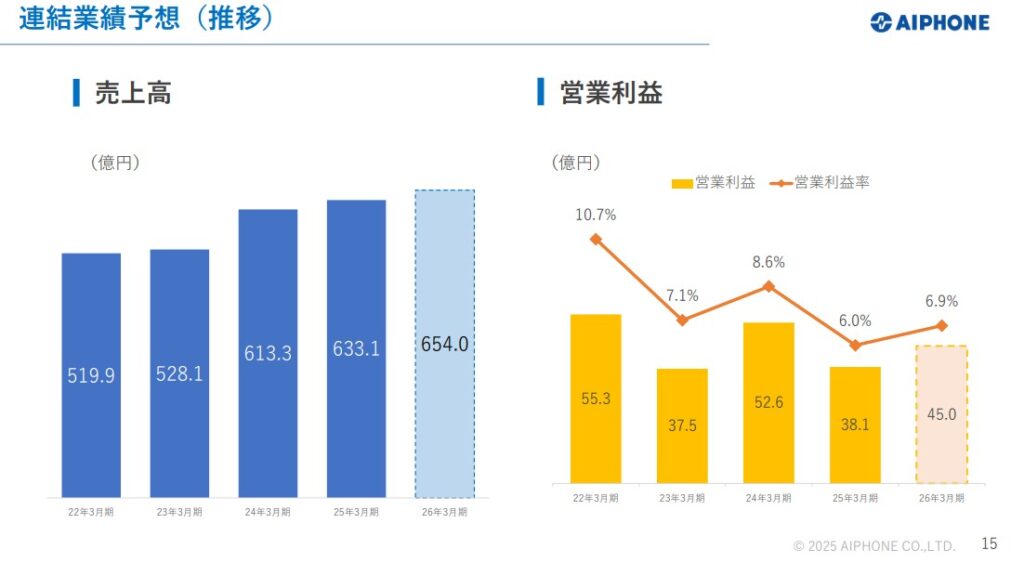

アイホンの業績は、2025年3月期は増収減益となりました。

売上増加の要因は、国内市場の集合住宅市場の賃貸マンション向けリニューアル売上が大幅に増加したことが考えられます。

一方で、研究開発費の増加等により、経費が大幅に増加したことにより減収となりました。

| 決算期 | 2023年3月期 | 2024年3月期 | 2025年3月期 | 2026年3月期(予想) |

|---|---|---|---|---|

| 売上高 | 52,811 | 61,334 | 63,316 | 65,400 |

| 営業利益 | 3,758 | 5,268 | 3,814 | 4,500 |

| 経常利益 | 4,167 | 6,130 | 4,162 | 5,000 |

| 当期純利益 | 2,929 | 4,645 | 3,619 | 3,700 |

しかし、通期業績予想では売上高654億円(前期比3.3%増)、営業利益45億円(同18.0%増)と増収増益を見込んでいます。

2026年3月期通期予想

第2四半期以降の回復を見込んでいるんだね!

💡このパートの要約

アイホンの持続的な成長を支える強みは、以下の3つです。

アイホンの最大の強みは、1948年の創業以来培ってきた技術力とブランド力です。

インターホン業界のパイオニアとして、国内市場で高いシェアを維持しており、「アイホン」というブランド名は一般家庭から業務用途まで幅広く認知されています。

技術力の優位性

特に、集合住宅市場や業務市場では、システムの信頼性と長期的なサポート体制が評価され、高いシェアを維持しています。

アイホンは、戸建住宅、集合住宅、ケア、業務の4市場それぞれに最適化された製品を提供しています。

市場別の製品戦略

特に注目すべきは、ケア市場におけるソリューション提案力です。

補助金活用によるテクノロジー導入支援の追い風が続く中、ナースコールをコアとする統合システムの需要が拡大しています。

アイホンは、タイとベトナムに生産拠点を持ち、グローバルな供給体制を構築しています。

実際、2026年3月期第1四半期において、タイセグメントは売上高30.2億円(前年同期比34.5%増)と大幅に成長し、生産拠点としての機能を強化しています。

グローバル生産体制の優位性

また、グループ会社への販売価格見直しを進めており、より効率的な事業運営を目指しています。

グローバル生産体制の強化により、今後の海外展開がさらに加速しそうだね!

最後に、アイホンの将来性と投資価値についてまとめます。

かぶリッジの結論

アイホンの株価見通しとしては、中長期的には上昇トレンドが期待されると考えられます。

その根拠として、以下の点が挙げられます。

プラスの要因

注意すべきリスク要因

総合的に判断すると、アイホンは安定した事業基盤と成長機会を併せ持つ銘柄と言えます。

通期予想では営業利益が45億円(前期比18.0%増)と大幅増益を見込んでいるワン!

インターホン業界のリーディングカンパニーとして、今後の成長に期待だね!

投資を検討される際は、四半期ごとの業績動向や、海外市場の進捗状況などを定期的にチェックすることをおすすめします。

かぶリッジのメルマガ会員になりませんか

・投資系インフルエンサーx企業対談セミナー情報配信

・【登録特典】過去開催セミナーのインフルエンサー作成資料プレゼント etc...