LINEでも情報をお届けします

LINEでも情報をお届けします

・ユニチカの株価はなぜ上昇しているんだろう?

・ユニチカの事業内容は?

・今後の将来性は?

このようなお悩みを解決します。

💡かぶリッジの結論

ユニチカ(3103)は、高機能な産業資材や繊維を展開する総合化学メーカーです。

2025年10月に200円前後で推移していた株価が、2026年4月16日には年初来高値2,581円をつけ、約半年で約10倍という驚異的な上昇を記録しました。

このように盛り上がりを見せる銘柄として、同社に注目している方も多いのではないでしょうか?

そこで今回は、ユニチカの株価が上昇している理由や今後の将来性について分かりやすく解説します。

執筆:かぶリッジ編集部

かぶリッジは、20年以上にわたり投資家向けサービスを提供する株式会社インベストメントブリッジが運営しています。日本株投資や米国株投資を実践する編集部メンバーや、現役の証券アナリスト、元証券会社勤務の社員等で運営しています。

正しい情報をお伝えするために随時更新を実施しますが、掲載内容には古い情報、誤った情報が含まれることがございます。

また、本記事でご紹介する企業や投資商品はすべて情報提供目的であり、投資を推奨・勧誘する目的はございません。

情報の取捨選択や投資判断は各ユーザー様のご判断・責任にてお願いいたします。

※掲載内容へのご指摘につきましては、お問い合わせフォームより受け付けております。

💡このパートの要約

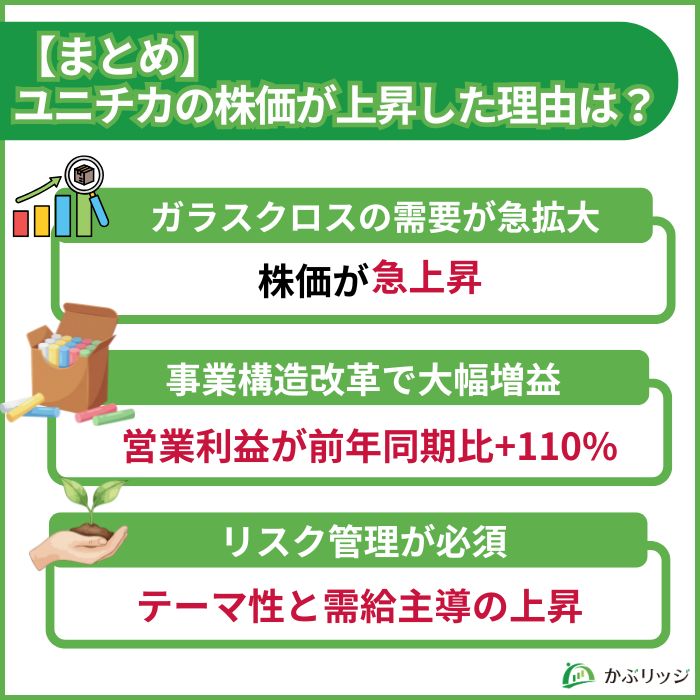

ユニチカの株価が上昇したと考えられる理由は、以下の3つです。

生成AIの開発競争が激化する中、ユニチカのガラスクロスの需要が急速に拡大しています。

ガラスクロスとは、ガラス繊維を布状に織り上げた素材で、プリント基板の絶縁材として利用されます。

2026年1月、米国の半導体設計大手クアルコムがユニチカのガラス繊維部門にアプローチしているとの観測報道が流れました。

また、世界的な大手半導体メーカーであるAMDも2025年12月にガラスクロスの供給不足を理由に材料変更を通知しており、今後も需要の拡大が続くことが予想されます。

プリント基板の絶縁材として使われるガラスクロスを製造する企業として、半導体関連株として注目されたことで株価が上昇したと考えられます。

ガラスクロス分野において先駆けて成功した企業である日東紡を分析した記事もあるので、ぜひあわせてご覧ください。

ユニチカは業績面でも、2026年3月期第3四半期で営業利益が前年同期比+110.3%と大幅増益を達成しました。

なんでこんなに業績が改善したのかな?

背景にあるのは、同社が進めている事業再生計画に基づく抜本的な構造改革です。

不採算事業の撤退、ローコスト運営体制の確立、高付加価値製品の販売拡大を始めとした事業の選択と集中を進めました。

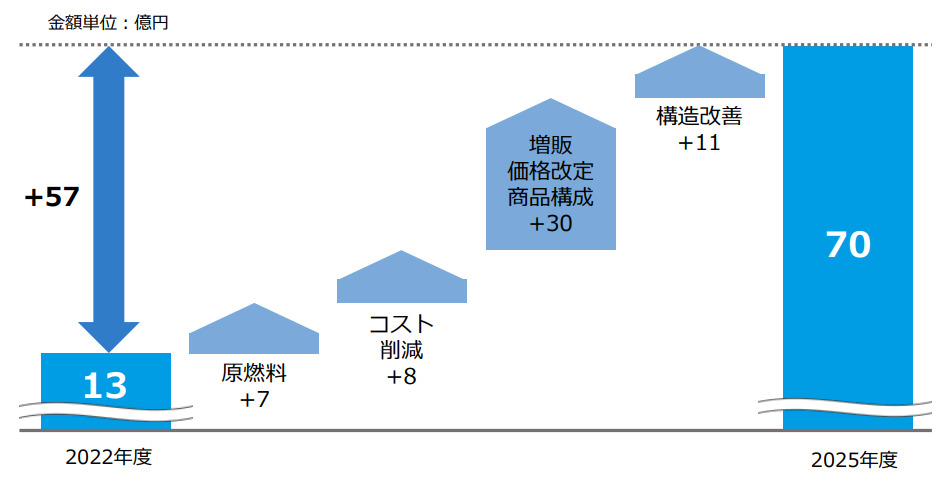

同社の中期経営計画「G-STEP 30 2nd」では、2025年度までに営業利益70億円の達成を目標としていました。

2026年3月期第3四半期で既に営業利益は90億円を超えており、計画を上回るスピードで増益を達成しています。

テーマ性と業績の両方が揃っているワン!

踏み上げによって株価が加速している点も見逃せません。

「踏み上げ」とは、信用取引で売った人が、株価が上昇した際に損を覚悟で買い戻すことで株価がさらに上昇することです。

ユニチカはもともと株価が100〜300円台の低位株で時価総額も小さく、空売りが積み上がりやすい銘柄でした。

2026年の出来高推移を見てみると異常な増加スピードとなっており、踏み上げの激しさがうかがえます。

| 日付 | 終値 | 出来高 |

|---|---|---|

| 2026年1月9日 | 330円 | 250万株 |

| 2026年2月10日 | 1,072円 | 1,487万株 |

| 2026年3月10日 | 1,486円 | 1,243万株 |

| 2026年4月10日 | 1,463円 | 2,384万株 (ストップ高+25.8%) |

需給主導の動きって、下げるときも激しくなるんじゃない?

実際に、2026年2月18日には一時ストップ安水準まで急落した場面もありました。

踏み上げは強烈な上昇力となる一方で、空売り残高が解消すると燃料が尽きて失速しやすい側面もあり注意が必要です。

💡このパートの要約

ここでは、ユニチカの事業内容や業績について詳しく見ていきます。

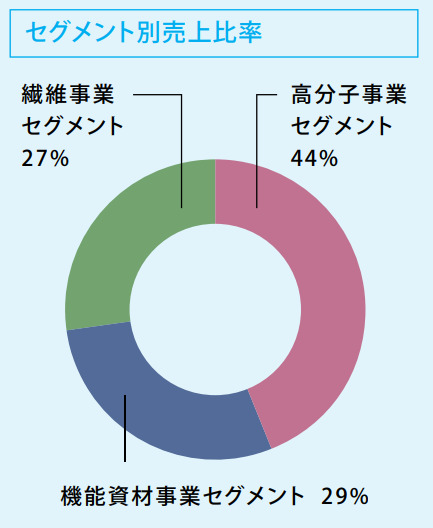

ユニチカは、高分子事業、機能資材事業、繊維事業の3つの事業を展開しています。

高分子事業では、フィルム、樹脂と大きく2つの製品分野を扱っています。

ユニチカフィルムは、包装フィルムと工業フィルムで様々な分野の高度なニーズに応えています。

樹脂分野ではグローバルニッチ戦略を推進し、エンジニアリングプラスチックでは全世界、液状の非成型材料は主にASEAN諸国のマーケットで展開しています。

機能資材事業では、不織布、活性炭繊維、高機能多孔板、ガラス繊維、ガラスビーズ、さらに多岐にわたる産業用途の繊維を扱っています。

繊維事業では、産業資材向けや衣料向けのナイロン・ポリエステル繊維を製造しています。

近年は厳しい収益環境にあり、撤退を進めている分野です。

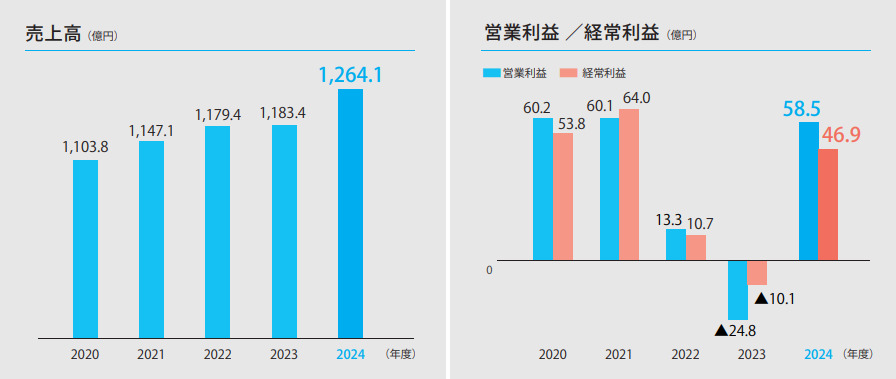

| 2022年3月 | 2023年3月 | 2024年3月 | 2025年3月 | |

|---|---|---|---|---|

| 売上高 | 1,147 | 1,179 | 1,183 | 1,264 |

| 営業利益 | 60 | 13 | -24 | 58 |

| 親会社に帰属する当期純利益 | 22.2 | 1 | -54 | -242 |

2025年3月期通期の業績は非常に低迷していました。

一方で、2026年3月期第3四半期の業績は、売上高95,637百万円(前年同期比+2.2%)、営業利益は9,030百万円(同+110.3%)と増収増益。

これを受け、2026年3月期通期の営業利益予想は上方修正されました。

2026年3月期通期の業績予想

株主還元の観点では、ユニチカは現在「無配」となっている点に注意が必要です。

事業再生の途上にあるため、当面は株主還元よりも収益改善を優先していると考えられます。

💡このパートの要約

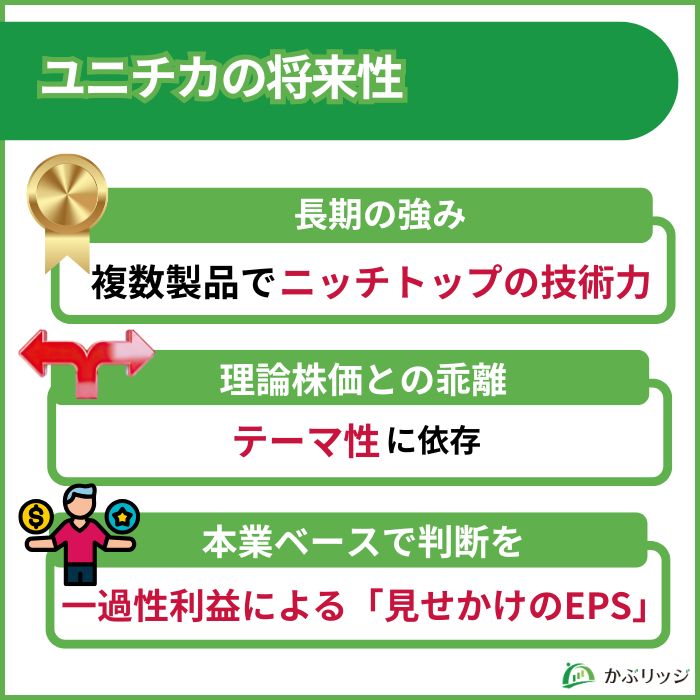

ユニチカの今後の投資判断材料は、以下の3つです。

ユニチカの長期的な強みは、特定用途で競合の少ないニッチトップの技術力を複数の製品で持っている点にあります。

| 製品 | 用途・競争力 |

|---|---|

| 超極薄ガラスクロス | AI半導体パッケージ基板向け。参入障壁が高い |

| ハイバリアナイロンフィルム | 食品包装分野で国内トップクラス |

| 特殊PPSフィルム | 高周波領域で伝送損失を低く抑える次世代材料 |

| 活性炭繊維・中空糸膜 | 環境・水処理分野のニッチ素材 |

特定分野で高いシェアを持っているんだね!

特に超極薄ガラスクロスは、新規参入障壁が高く、ハイエンド品はAI半導体の必須素材として位置づけられる製品。

ガラスを均一に溶かし繊維に引き延ばして織り上げる工程には、長年の知見と精密な管理が欠かせず、AI時代の競争優位の源泉として再評価され始めています。

中長期で見れば、ニッチトップの強みは安定した収益源になり得るワン!

現在のユニチカの株価は、「AI・データセンター」というテーマ性に強く依存している点に注意が必要です。

観測報道やSNSでの盛り上がりを起点に株価が動いている側面があります。

テーマ株の動きって、急落もしやすいんだよね?

テーマ株特有のリスクは以下のとおり整理できます。

テーマ性への依存度の高さを測る一つの参考材料として、理論株価との乖離を見る方法もあります。

企業の業績をもとに算出した「適正と考えられる株価水準」を示す指標です。

代表的な算出方法には、PER基準やPBR基準などがあります。

ただし、同業他社の選び方や計算方法によって結果が変わるため、目安として捉えるのが適切です。

| 類似企業 | PER(株価収益率) |

|---|---|

| 日東紡 | 26.52倍 |

| 東洋紡績 | 15.66倍 |

| 東レ | 21.04倍 |

現在の株価水準は理論株価よりも高い水準にあるため、ファンダメンタルズだけでは説明しきれない領域に入っている可能性があります。

投資判断で見落としがちなのが一過性利益によって膨らんだ「見せかけのEPS」の存在です。

企業の純利益を発行済株式数で割った数値で、PER(株価収益率)の計算に使われ、EPSが高いと、株価が割安に見える傾向があります。

ユニチカの2026年3月期通期純利益予想は200億円に達しますが、この数字には固定資産売却益などの一過性要因が含まれています。

来期以降も同じ水準の利益が続くわけじゃないってこと?

営業利益の予想は95億円で、本業ベースの稼ぐ力で見るとPERを基準にした割安感は見かけより小さくなります。

🔍PERを見る時に注意すること

PERで株価を判断する際は、以上の点に注意するワン!

最後に、この記事のポイントをまとめます。

💡かぶリッジの結論

ユニチカは、繊維メーカーからAI時代の高機能素材メーカーへと変貌している最中にあります。

AIブームによって、驚異的な株価の上昇を記録したよ!

一方で、テーマ性が強く上昇余地と急落リスクが同時に存在しています。

投資する場合は、分割して買う・損切りラインを決めておく、といったリスク管理を徹底しましょう。

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。