LINEでも情報をお届けします

LINEでも情報をお届けします

・ザインエレクトロニクスってどんな会社?

・半導体メーカーとしての将来性はどうなの?

・赤字が続いているけど、回復できるの?

このようなお悩みを解決します。

かぶリッジの結論

ザインエレクトロニクス(6769)は、車載・産業機器向けの半導体LSI開発と、AI/IoTソリューション事業を手がける半導体ファブレス企業です。

同社は2025年12月期に世界初のDSPレス技術によるAIデータセンター向け光半導体製品の開発を推進し、スマートメーター向け無線通信モジュールの量産出荷も本格開始しました。

一方で、戦略的な研究開発投資の拡大により2025年12月期は赤字決算となっており、投資家の関心は2026年以降の収益回復と中期目標の達成可否に集まっています。

そこで今回は、ザインエレクトロニクスの将来性について、事業内容や業績、強みの観点から詳しく解説します。

AIデータセンターやスマートメーターなど、成長分野への参入が注目されているワン!

執筆:かぶリッジ編集部

かぶリッジは、20年以上にわたり投資家向けサービスを提供する株式会社インベストメントブリッジが運営しています。日本株投資や米国株投資を実践する編集部メンバーや、現役の証券アナリスト、元証券会社勤務の社員等で運営しています。

正しい情報をお伝えするために随時更新を実施しますが、掲載内容には古い情報、誤った情報が含まれることがございます。

また、本記事でご紹介する企業や投資商品はすべて情報提供目的であり、投資を推奨・勧誘する目的はございません。

情報の取捨選択や投資判断は各ユーザー様のご判断・責任にてお願いいたします。

※掲載内容へのご指摘につきましては、お問い合わせフォームより受け付けております。

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。

💡このパートの要約

同社の将来性を語る上で欠かせないのが、以下の3つのポイントです。

ザインエレクトロニクスは2025年12月期より、2027年度を目標年次とする新中期経営戦略「Innovate100」をスタートさせました。

この戦略名が示すとおり、2027年度に連結売上高100億円超の実現を目指しています。

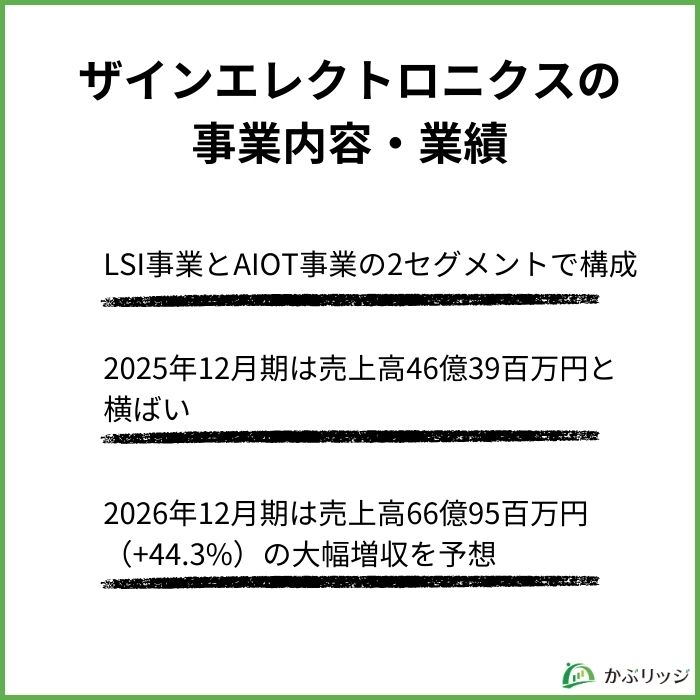

2025年12月期の売上高が約46億円であることを踏まえると、2年間で売上を2倍以上に拡大するという、かなり野心的な目標です。

「Innovate100」の基本方針

2026年12月期の売上高予想は66億95百万円(前期比44.3%増)と大幅な成長を見込んでいるね!

2026年12月期は第2四半期(累計)で売上高25億8百万円(前年同四半期比65.6%増)を予想しており、下期に向けた急成長シナリオが描かれています。

ただし、現時点ではこの急成長予想の実現可能性については慎重に見極める必要があります。

目標達成には、スマートメーターやAIサーバー事業の本格立ち上がりが不可欠だね!

ザインエレクトロニクスの成長を牽引する核心技術が、世界初のDSPレス技術によるAIデータセンター向け光半導体製品です。

DSP(デジタル信号処理プロセッサ)を使用しない設計手法。従来の光半導体に比べ、低遅延・低消費電力を実現できる点が特徴で、大量のデータを処理するAIデータセンターに適した技術です。

AIデータセンター市場は世界的に急成長しており、低遅延・低消費電力の光半導体製品へのニーズは今後も拡大が見込まれます。

なお、同社のAIデータセンター向け光半導体製品の開発については、国立研究開発法人情報通信研究機構(NICT)における令和7年度社会実装・海外展開志向型戦略的プログラムに採択されており、研究開発活動の一部について今後助成を受ける見込みです。

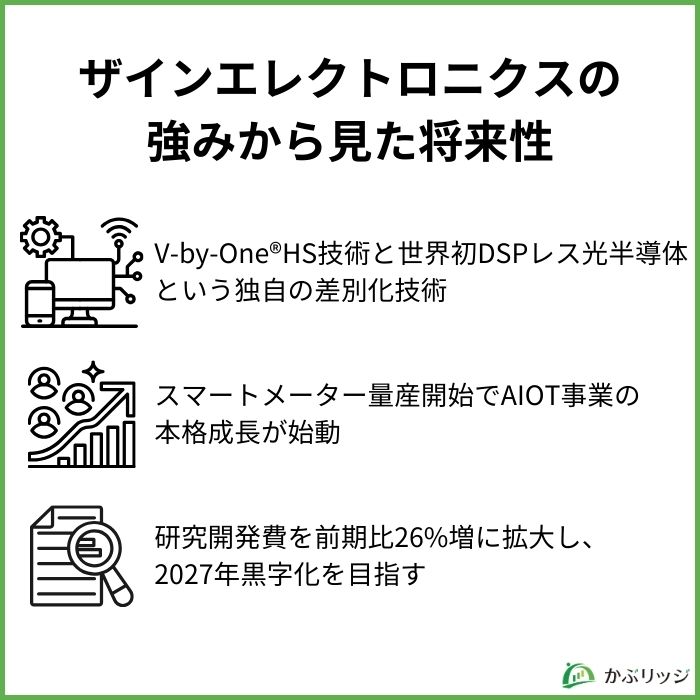

また、AIOT事業ではスマートメーター向け無線通信モジュールの量産出荷を2025年下半期より本格開始しました。

成長を牽引する2つの柱

どちらも今後の社会インフラに欠かせない分野だワン!市場の成長とともにザインの事業も拡大が期待できるね!

ザインエレクトロニクスの大きな特徴のひとつが、自己資本比率90.4%という極めて高い財務健全性です。

一般的な製造業の自己資本比率が40〜50%前後であることを踏まえると、同社の財務基盤の盤石さは際立っています。

2025年12月期末の財務状況

同社は現金を潤沢に保有しており、機動的な研究開発リソースの確保やM&Aの機会に迅速に対応できるよう内部留保を厚くする方針を採っています。

2025年12月期の研究開発費は13億21百万円(前期比14.5%増)と大幅に拡大しており、2026年12月期はさらに16億65百万円(前期比26.0%増)を投資する計画です。

現在の赤字は「戦略的な先行投資」であり、強固な財務基盤がそれを支えているんだね!

ただし、赤字が続く中での積極的な研究開発投資は、成果が伴わない場合には財務基盤を徐々に侵食するリスクもあります。投資の成果が業績に反映されるかどうかを継続的に確認することが重要です。

💡このパートの要約

ここでは、ザインエレクトロニクスの事業内容や業績について詳しく見ていきます。

ザインエレクトロニクスは、LSI事業とAIOT事業の2セグメントで事業を展開しています。

2025年12月期のセグメント別売上高は以下の通りです。

| セグメント | 売上高(百万円) | 前期比 | 営業損益(百万円) |

|---|---|---|---|

| LSI事業 | 2,830 | △2.0% | △324 |

| AIOT事業 | 1,809 | +4.8% | △17 |

| 合計 | 4,639 | +0.5% | △342 |

各種用途向けミックスドシグナルLSIの開発・販売を行う事業です。売上全体の約61%を占める中核事業です。

2025年12月期の売上高は28億30百万円(前期比2.0%減)となりました。

主な市場・製品

ザインエレクトロニクスが開発した次世代高速シリアル伝送技術。車載ディスプレイや産業機器において、カメラ映像などの高解像度データを高速・低遅延で伝送するための規格であり、同社の主要な差別化技術のひとつです。

また、AIデータセンター向け光半導体製品の開発にも積極的に取り組んでおり、当期の研究開発費は12億82百万円を計上しています。

AI/IoT/M2M機器やモバイル通信機器のハードウェア・ソフトウェアの開発・製造・販売を行う事業です。

2025年12月期の売上高は18億9百万円(前期比4.8%増)と増収を達成しました。

主な製品・サービス

2025年7月には、AIOT事業の中核企業「キャセイ・トライテック」を「ザイン・モバイルテック株式会社」に社名変更し、グループシナジーを高める方針だよ!

ザインエレクトロニクスの業績は、以下の通りです。

| 決算期 | 2024年12月期 | 2025年12月期 |

|---|---|---|

| 売上高 | 4,614 | 4,639 |

| 営業利益 | 28 | △342 |

| 経常利益 | 264 | △403 |

| 当期純利益 | 339 | △334 |

| 自己資本比率 | 90.9% | 90.4% |

2025年12月期は、研究開発投資の拡大が業績に重くのしかかりました。

⚠️ 2025年12月期の赤字要因を冷静に分析

赤字転落の主な背景は以下の通りです。

つまり、赤字の主因は「Innovate100」達成に向けた戦略的な先行投資であり、事業の本質的な競争力が低下したわけではない点を理解することが重要です。

2026年12月期の業績予想は以下の通りです。

2026年12月期は売上高44.3%増という大幅な増収予想と黒字転換を見込んでいます。この予想が実現するかどうかが、株価の今後を左右する最大のポイントとなるでしょう。

スマートメーターの量産拡大やAIサーバー事業の立ち上げが、予想達成の鍵を握っているワン!

💡このパートの要約

ザインエレクトロニクスの持続的な成長が期待される理由は、同社の独自の強みにあります。

ザインエレクトロニクスの最大の強みは、同社独自の高速インターフェース技術「V-by-One®HS」です。

この技術は車載カメラやディスプレイの高解像度化に不可欠なシリアル伝送規格として、国内外の自動車・産業機器メーカーへの採用が広がっています。

主要な独自技術・製品

独自技術を持つファブレス半導体メーカーは、価格競争に巻き込まれにくいという強みがあるんだね!

また、主要顧客として株式会社マクニカ(売上高8億72百万円)、富士通株式会社(同7億50百万円)、加賀電子株式会社(同5億57百万円)という大手電子部品商社・電機メーカーとの取引関係も、安定した販路を確保する上での強みとなっています。

大手との取引基盤は、新製品の市場展開においても大きなアドバンテージになるワン!

ザインエレクトロニクスの成長における重要な転換点となったのが、2025年下半期からのスマートメーター向け無線通信モジュールの量産出荷開始です。

スマートメーターは電力・ガス・水道のデジタル化に伴い、国内外で急速に普及が進んでいます。日本国内でも2030年代に向けた電力スマートメーターの次世代機種への更新需要が見込まれており、同社の通信モジュール事業には中長期的な追い風があります。

AIOT事業の成長ドライバー

スマートメーターの量産拡大が、2026年12月期の大幅増収予想の主な根拠となっているね!

ただし、AIサーバー事業については米中問題に起因する事業環境の変化から、当初中国企業との合弁で進めていた事業を解消し、100%子会社化して日本市場向けに再編した経緯があります。事業の立ち上がりには引き続き注視が必要です。

ザインエレクトロニクスは、2025年12月期に研究開発費13億21百万円(前期比14.5%増)を計上しており、2026年12月期はさらに16億65百万円(前期比26.0%増)を投資する計画です。

この積極的な研究開発投資が現在の赤字の主因である一方、将来の競争優位性を確立するための布石でもあります。

黒字転換シナリオの前提条件

2026年12月期の黒字転換予想(営業利益13百万円)は、上記の条件が複合的に満たされることを前提としています。楽観的なシナリオが前提となっている点は、投資家として十分に意識しておく必要があります。

一方で、現金64億円超・自己資本比率90.4%という財務基盤は、短期的な業績悪化に対する十分なバッファーとなっています。財務面でのリスクは限定的といえるでしょう。

最後に、ザインエレクトロニクスの将来性と投資価値についておさらいです。

かぶリッジの結論

ザインエレクトロニクスの株価見通しとしては、中長期の成長ストーリーに共感できる投資家向けの銘柄であり、短期的な利益成長を求める投資家には向かないと考えられます。

【プラス要因】

【注意すべきリスク要因】

総合的に見て、ザインエレクトロニクスはAIデータセンター・スマートメーターという成長市場を見据えた戦略的な先行投資期にある企業です。

💡 投資判断のポイント

2026年12月期の業績進捗(特に第2四半期)を四半期ごとに確認することが、投資判断において最も重要なポイントだワン!

投資判断は自己責任で行ってください。本記事は情報提供を目的としたものであり、投資を推奨するものではありません。投資判断は、ご自身の責任において行ってください。

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。