LINEでも情報をお届けします

LINEでも情報をお届けします

・野村外国株式インデックスファンドは買い?

・評判や確定拠出年金での評価が知りたいな

・eMAXIS Slim 先進国株式(除く日本)との違いが知りたいな

このようなお悩みを解決します。

野村外国株式インデックスファンドは、日本最大級の運用会社、野村アセットマネジメントが運用しています。

しかし、実は、購入する窓口によって、おすすめ度が180度変わるという特殊なファンドです。

本記事では、野村外国株式インデックスファンドの評判や確定拠出年金での評価を徹底解説し、野村外国株式インデックスファンドは買いなのか?という疑問に答えていきます。

執筆:かぶリッジ編集部

かぶリッジは、20年以上にわたり投資家向けサービスを提供する株式会社インベストメントブリッジが運営しています。日本株投資や米国株投資を実践する編集部メンバーや、現役の証券アナリスト、元証券会社勤務の社員等で運営しています。

正しい情報をお伝えするために随時更新を実施しますが、掲載内容には古い情報、誤った情報が含まれることがございます。

また、本記事でご紹介する企業や投資商品はすべて情報提供目的であり、投資を推奨・勧誘する目的はございません。

情報の取捨選択や投資判断は各ユーザー様のご判断・責任にてお願いいたします。

※掲載内容へのご指摘につきましては、お問い合わせフォームより受け付けております。

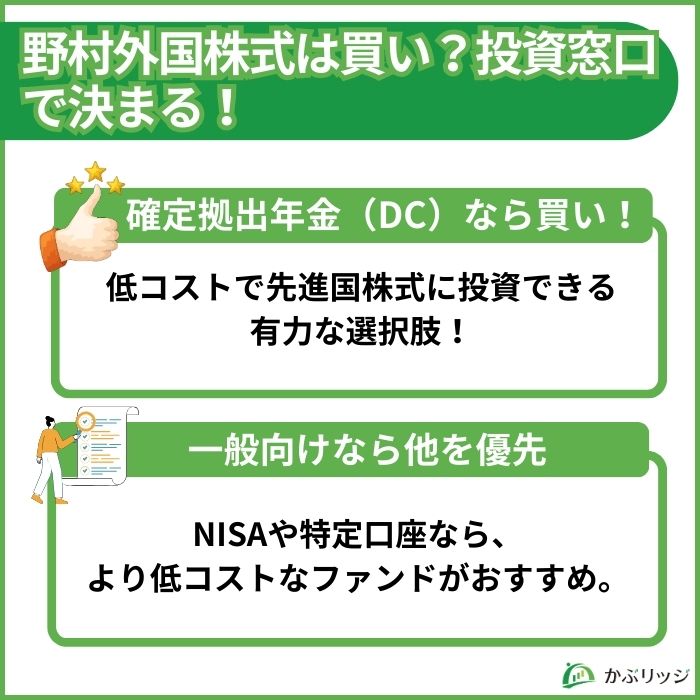

野村外国株式インデックスファンド(以降、野村外国株式)は、主に「確定拠出年金向け」と「一般向け(Funds-i)」の2種類に分かれます。

どちらで投資するかによって、おすすめ度が180度変わるため注意が必要です。

確定拠出年金は、数十年単位で運用するため、信託報酬の低い商品を選ぶことが基本です。

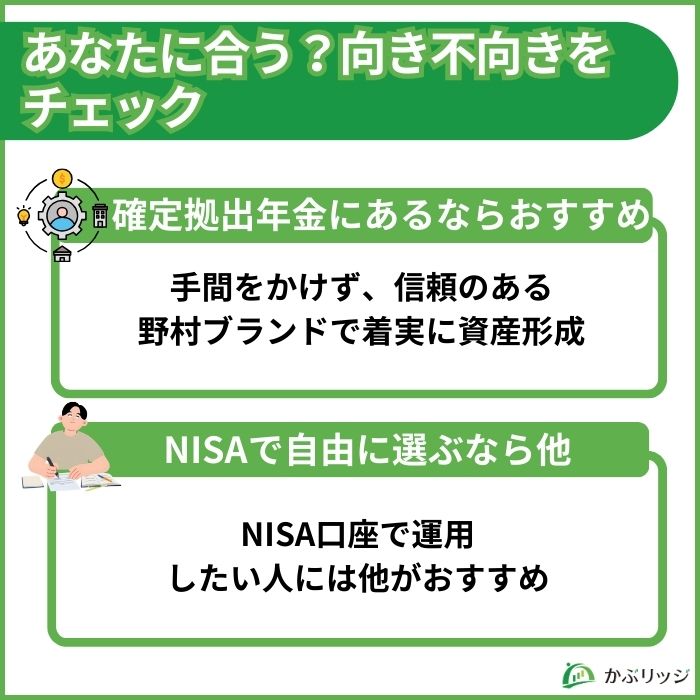

もし、あなたの勤務先の企業型確定拠出年金やiDeCoのラインナップにこのファンドがあるなら、有力候補になり得ます。

信託報酬は年率0.09889%となっており、業界最安水準であるeMAXIS Slimシリーズとほぼ同等です。(2026年3月時点)

eMAXIS Slimシリーズは業界最低水準の運用コストを目指し続けるファンドだワン!

確定拠出年金という限られた選択肢の中で、これほど低コストで先進国株式に投資できるファンドは珍しいです。

eMAXIS Slimシリーズについて詳しく知りたい方は、「【口コミ評判】eMAXIS Slimはおすすめ?シリーズの違いを初心者向けに解説!」も確認!

一方で、新NISA(成長投資枠)や特定口座などの一般向け口座で購入する場合は、正直おすすめできません。

信託報酬は年率0.605%となっており、同じベンチマークで運用されているeMAXIS Slim 先進国株式とは、年率約0.5%もの差があります。(2026年3月時点)

運用する窓口によって、こんなにも信託報酬が変わるのね!?

ベンチマークが同じだから、信託報酬を引く前の運用実績はほぼ同じだワン!

このように、一般向けは確定拠出年金に比べて信託報酬が約6倍も高くなります。

ネット証券で自由に銘柄を選べる環境なら、より低コストなeMAXIS Slim 先進国株式を選ぶのが合理的です。

\おすすめの証券会社はこちらをクリック!/

次は、野村外国株式の評判や口コミについて解説するよ!

ここでは、野村外国株式の評判や口コミをまとめました。

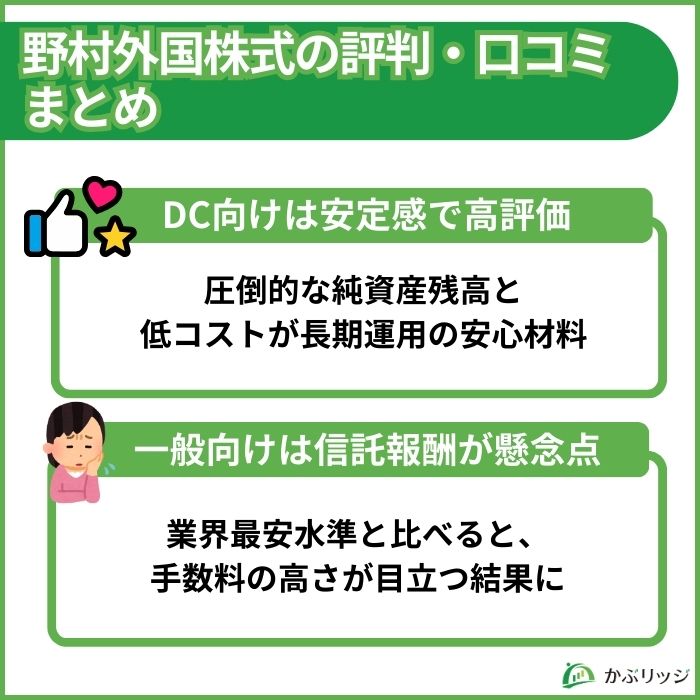

確定拠出年金専用ファンドとしての評判は良好です。

その理由は安い信託報酬と安定感にあります。

規模が大きいほど運用効率が上がり、ベンチマークとのズレが小さくなるワン!

このように、信託報酬が低く、規模が大きいファンドのため、長期運用でもコストが抑えられ、ベンチマークと共に上昇する安定感があります。

一般向けについては、信託報酬が高いという声が目立ちます。

投資において信託報酬は唯一、自分の意思で確実にコントロールできる要素です。

そのため、自由に銘柄を選べる新NISAなどの環境であれば、あえて割高な手数料を払い続けるメリットは少ないと言えるでしょう。

少しでも信託報酬の安いファンドを選んで将来の資産を最大化したいね!

次は、同じベンチマークで運用されているeMAXIS Slim 先進国株式と比較していくワン!

ここでは、野村外国株式の一般向け(Funds-i)とeMAXIS Slim 先進国株式を対象に信託報酬の面から比較していきます。

新NISAや特定口座で運用する場合にどうなるのかをシミュレーションで見ていきましょう。

確定拠出年金向け(DC)の比較ではないから気をつけてね!

| 期間 | 野村外国株式インデックスファンド ※コスト控除前 | eMAXIS Slim 先進国株式(除く日本) ※コスト控除前 |

| 3ヶ月 | 3.30% | 3.42% |

|---|---|---|

| 6ヶ月 | 14.95% | 15.20% |

| 1年 | 26.50% | 27.07% |

| 3年 | 25.42% | 26.06% |

| 5年 | 21.06% | 21.69% |

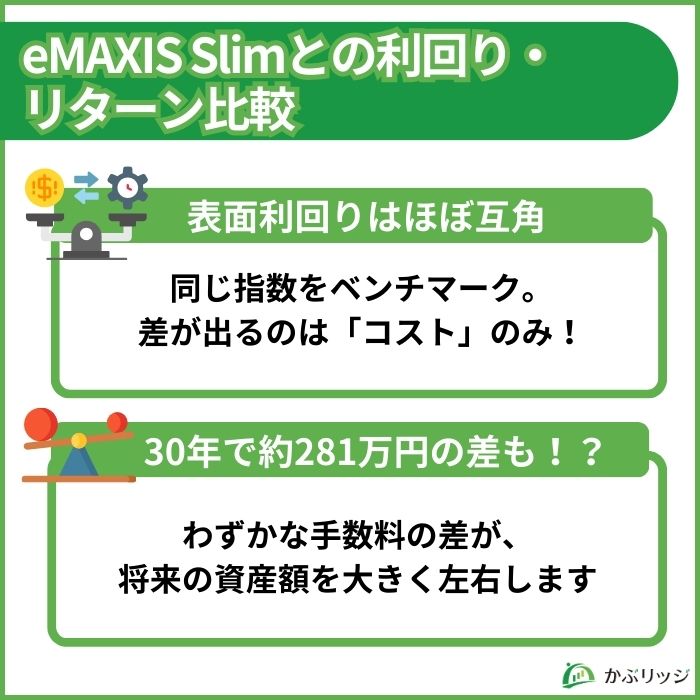

このように、どちらも同じ指数をベンチマークとしているため、信託報酬を引く前の運用実績はほぼ同じです。

つまり、最終的なリターンに差が出るとすれば、私たちが支払うコストの差によります。

でも、コストの差ってどのくらいの金額になるの?

次でシミュレーションをしながら解説するワン!

先ほど触れたように、野村外国株式はeMAXIS Slim 先進国株式と比べて、信託報酬が0.5%も高いです。

たかが0.5%の差と思われがちですが、長期投資では驚くほどの差になります。

初期投資額は100万円で、毎月3万円を年利5%で30年間運用した場合のシミュレーション結果が以下の通りです。

| 運用コース(実質年利) | 30年後の評価額 |

| eMAXIS Slim 先進国株式インデックス(除く日本) ※年利5%で計算 | 約2,943万円 |

|---|---|

| 野村外国株式インデックスファンド ※年利4.5%で計算 | 約2,662万円 |

| 信託報酬によるリターンの差 | 約281万円 |

このように、中身が同じでも、信託報酬の差だけで将来的に約281万円もの差が生まれてしまう可能性があります。

軽自動車1台分が手数料として消えてしまうと考えると、無視できない金額です。

長期で見ていくと、信託報酬の低さにこだわる理由が分かるね!

これらを踏まえて、次は、向き不向きを解説するワン!

ここでは、野村外国株式の向き不向きを筆者の視点からまとめました。

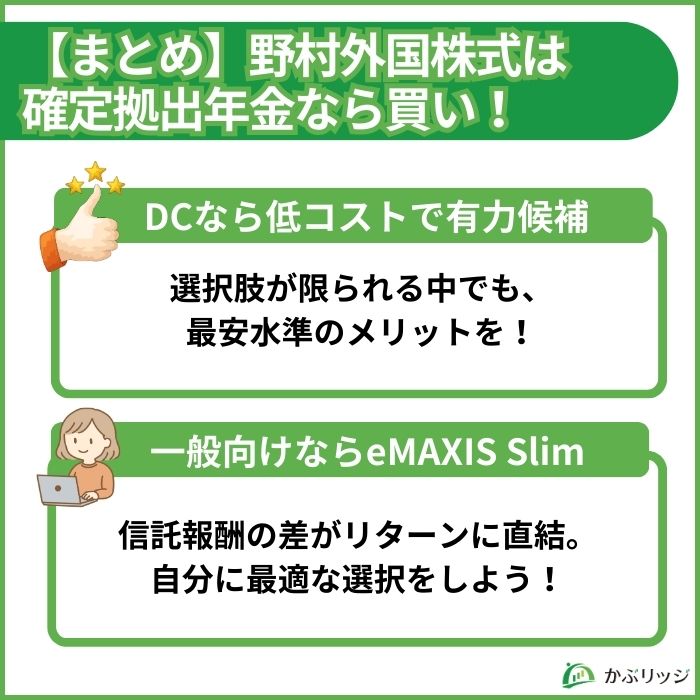

運用コストが極限まで抑えられたDC専用版を利用できる環境なら、有力候補になり得ます。

資産運用の手間を最小限に抑えつつ、最大手の安心感を得ながら着実に資産を築きたい方にとっては、失敗の少ない選択になるでしょう。

信託報酬の低さとしては、DCの中でも最低水準だよ!

前述のシミュレーションの通り、わずかなコストの差が将来的に数百万円という大きな損失となって現れます。

せっかく新NISAという非課税制度を利用するのであれば、その非課税メリットを最大限引き出せる低コストファンドを選ばない手はありません。

コストを削り、複利の力を最大化できる環境を作ることが資産形成をする上で大切になっていきます。

せっかくなら、信託報酬の低い投資信託を選びたいね!

次は、野村外国株式の購入におすすめのネット証券を紹介するワン!

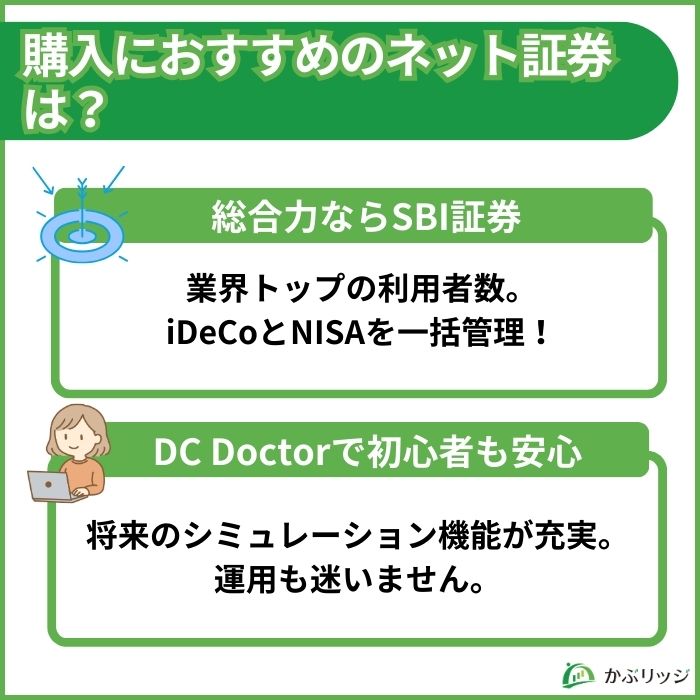

野村外国株式(確定拠出年金向け)を購入したいのであれば、「SBI証券」がおすすめです。

eMAXIS Slim 先進国株式の購入にもおすすめだよ!

SBI証券は2025年11月時点で1,500万口座を達成(グループ全体)し、ネット証券業界でトップクラスの利用者数を誇っています。

「かぶリッジ」の独自調査でも、本当におすすめしたい証券会社No.1に選ばれているなど、評判が良い証券会社です。

以下の特徴に当てはまっている方には特に向いています。

「iDeCoはハードルが高い」と感じていても、SBI証券ではDC Doctorでのシミュレーションが可能なので、初心者にも優しいです。

SBI証券ならiDeCoと新NISAの口座をまとめて管理できるため、バラバラになりがちな資産をいつでも簡単に把握できます。

老後資金と将来の備えを一つの証券会社で把握できる安心感は、長期投資をする上で、プラスの要素になるでしょう。

資産を1つの証券会社で管理できるのは、迷わなくていいね!

\ 国内株式個人取引シェアNo.1! /

SBI証券なら1株から日本株に投資できます。

優待株・高配当株もお任せ!クレカ積立でポイントも貯まる

今回の調査の結果、野村外国株式は確定拠出年金(DC)なら買い、一般向けなら他を検討すべきという結論になりました。

もし、あなたが新NISAや特定口座で先進国に投資したいと考えているなら、eMAXIS Slim 先進国株式を選ぶことをおすすめします。

eMAXIS Slim 先進国株式は信託報酬が圧倒的に低いワン!

このように、同じ指数に投資していても、どこで買うかという窓口の差が将来の資産を数百万単位で左右します。

ネット証券が気になった人は、まず、本当におすすめしたい証券会社No.1のSBI証券で口座開設してみましょう。

\ 国内株式個人取引シェアNo.1! /

SBI証券なら1株から日本株に投資できます。

高配当株・優待株もお任せ!クレカ積立でポイントも貯まる

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。