LINEでも情報をお届けします

LINEでも情報をお届けします

・技研製作所ってどんな会社?

・サイレントパイラーの将来性はどうなの?

・海外展開は進んでいるの?

このようなお悩みを解決します。

かぶリッジの結論

技研製作所は、「無振動・無騒音・無公害」の圧入技術で建設業界に革新をもたらす開発型企業です。

同社の主力製品である「サイレントパイラー」は、杭を地面に「圧し入れる」独自技術により、従来の打撃工法では不可能だった都市部や住宅密集地での施工を可能にしました。

2024年には、サイレントパイラー誕生50周年を迎え、国内外で工法の普及が加速しています。

そこで今回は、技研製作所の将来性について、事業内容や業績、強みの観点から詳しく解説します。

建設DXや脱炭素化の流れで注目を集めている企業だワン!

執筆:かぶリッジ編集部

かぶリッジは、20年以上にわたり投資家向けサービスを提供する株式会社インベストメントブリッジが運営しています。日本株投資や米国株投資を実践する編集部メンバーや、現役の証券アナリスト、元証券会社勤務の社員等で運営しています。

正しい情報をお伝えするために随時更新を実施しますが、掲載内容には古い情報、誤った情報が含まれることがございます。

また、本記事でご紹介する企業や投資商品はすべて情報提供目的であり、投資を推奨・勧誘する目的はございません。

情報の取捨選択や投資判断は各ユーザー様のご判断・責任にてお願いいたします。

※掲載内容へのご指摘につきましては、お問い合わせフォームより受け付けております。

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。

💡このパートの要約

技研製作所の将来性が高いと考えられる理由は、以下の3つです。

技研製作所の成長を牽引しているのが、GTOSS(ジートス:GIKEN Total Support System)と呼ばれる総合支援サービスです。

GTOSSとは、機械販売に加えて技術サービスなどのノウハウを提供し、現場の生産性向上を図る総合支援サービスです。

会員ユーザーに対して製品・技術・人材育成を一体的にサポートすることで、圧入技術の普及と市場拡大を加速させています。

2025年8月期において、海外建設機械事業は過去最高水準の売上高を達成しました。

GTOSS会員数は、2025年8月期末時点で以下の通りです。

GTOSS会員数(2025年8月期末)

特に欧州と北米での展開が本格化しているんだね!

具体的な成果としては、以下のような事例があります。

海外展開の主な成果

中期経営計画2027では、欧州(オランダ、ドイツ、イギリス等)や北米(東海岸)を優先注力地域とし、現地での案件形成や技術支援体制を整備する方針です。

従来の機械販売中心から、現地の課題に対応するトータルサポートへ転換しているよ!

建設業界が直面する人手不足と脱炭素化という2大課題に対し、技研製作所は技術開発で解決策を提示しています。

【人手不足への対応】

2025年8月期には、ユーザーの人手不足に応える取り組みの一環として、ユーザー支援DXアプリケーション3種の提供を開始しました。

これは当社のクラウド型データプラットフォーム「G-Lab」(ジーラボ)と連動し、以下の機能を提供します。

G-Labの主な機能

また、中期経営計画では圧入の全自動化・遠隔化を推進し、2027年までに自動運転・遠隔操作技術のフルラインナップ提供を目指しています。

自動化技術で、熟練作業員の不足問題を解決できるね!

【脱炭素化への対応】

オランダの世界遺産「アムステルダムの環状運河地域」における護岸改修プロジェクトでは、脱炭素に資する電動ジャイロパイラーによる商業化フェーズの工事が順調に進捗しました。

中期経営計画では、CO2排出ゼロを可能にする電動化を重点施策として推進する方針です。

技研製作所は2025年10月10日、最新の事業環境・業績動向を踏まえ、2027年8月期を最終年度とする中期経営計画の数値計画を修正しました 。

国内市場が想定以上に冷え込んでいる 一方、海外事業は好調 なため、計画の実効性を高めるため目標が見直されました。

中期経営計画2027の数値目標(2027年8月期)

当初計画(売上高360億円) からは下方修正となりましたが、2025年8月期(売上高263億円) からの着実な成長を目指す計画です。

国内は落ち込んでいるものの海外売上高の目標は当初の65億円から75億円以上に引き上げたワン!

なお、2021年に策定した長期ロードマップ「GIKEN GOALS 2031」(2031年売上高1000億円目標)は、事業ごとの課題解消に時間が必要と判断し、目標を見直しています。

今後は、この修正後の中期経営計画の目標達成を着実に積み重ね、ビジョンの実現を目指す方針です。

💡このパートの要約

ここでは、技研製作所の事業内容と業績について詳しく見ていきます。

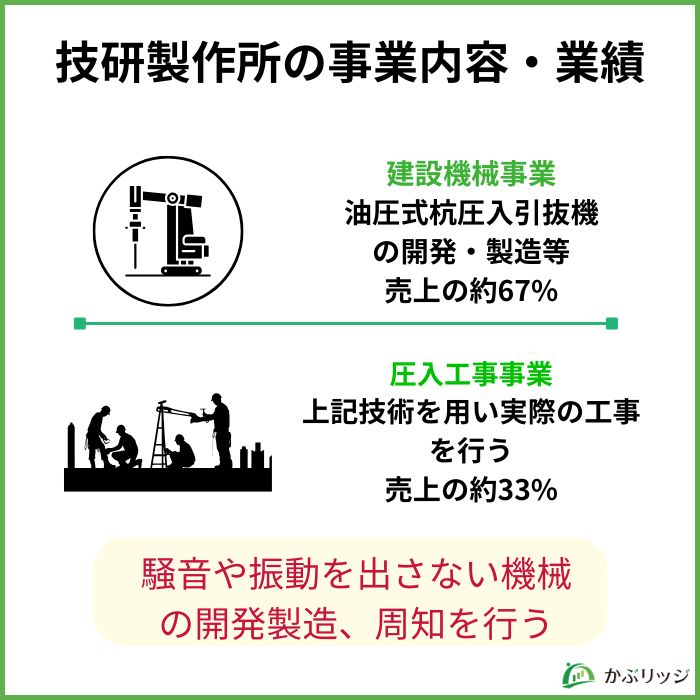

技研製作所は、「騒音や振動を出さない杭打ちの機械」を開発・製造し、その工事方法を世界に広めている会社です。

「建設機械事業」と「圧入工事事業」の2つのセグメントで事業を展開しています。

油圧式杭圧入引抜機および周辺機器の開発・製造・販売・レンタル、保守サービスを行う事業です。

2025年8月期の売上高は176億56百万円で、全体の約67%を占める主力事業です。

主な製品は以下の通りです。

主な製品

サイレントパイラーは2024年で誕生50周年を迎えた製品だよ!

2025年8月期の業績は、国内では建設コストの上昇や技能労働者不足の影響で減収となりました。

一方、海外ではGTOSS会員を中心に製品販売が進捗し、「海外の建設機械事業」としては過去最高水準の売上高を達成しました。

圧入工事および基礎工事、地下開発を行う事業です。

2025年8月期の売上高は86億80百万円で、全体の約33%を占めています。

2025年8月期は、能登半島地震の復旧工事や国土強靭化関連工事等で増収となりました。

具体的には以下のような工事で工法が採用されています。

主な採用事例

防災・減災、国土強靭化分野で継続的な需要があるんだね!

技研製作所の業績は、以下の通りです。

.jpg)

| 決算期 | 2022年8月 | 2023年8月 | 2024年8月 | 2025年8月 |

|---|---|---|---|---|

| 売上高 | 30,378 | 29,272 | 29,481 | 26,337 |

| 営業利益 | 4,613 | 2,983 | 3,324 | 2,566 |

| 経常利益 | 4,832 | 3,060 | 3,582 | 2,732 |

| 当期純利益 | 3,234 | 846 | 2,437 | 1,487 |

2025年8月期の業績

2025年8月期は減収減益となりましたが、主な要因は以下の通りです。

⚠️ 2025年8月期の減益要因

特別損失がなければ、もっと良い業績だったんだね!

2026年8月期の業績予想

2026年8月期は、建設機械事業、圧入工事事業ともに増収増益を見込んでいます。

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。

💡このパートの要約

技研製作所の持続的な成長を支える強みは、以下の3つです。

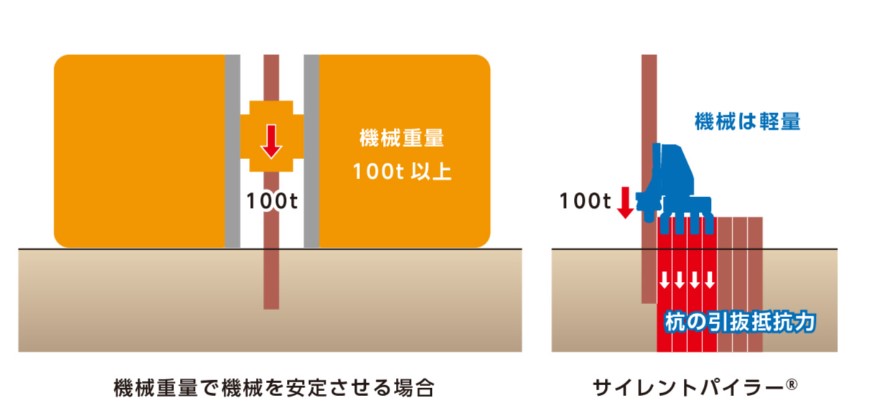

技研製作所の最大の強みは、「無振動・無騒音・無公害」の圧入技術です。

従来の打撃工法では、以下のような問題がありました。

従来工法の問題点

これに対し、技研製作所の圧入技術は、杭を静的に「圧し入れる」ことで、これらの問題を解決しています。

サイレントパイラーの名前の由来は、まさに「無騒音」にあるんだよ!

この技術により、以下のような場所でも施工が可能になりました。

圧入技術のメリット

実際、オランダの世界遺産「アムステルダムの環状運河地域」における護岸改修プロジェクトでは、この技術が高く評価されています。

また、ハット形鋼矢板900mm幅の硬質地盤圧入が令和7年度版国土交通省土木工事積算基準に掲載され、公共工事における標準工法として公的に認められました。

これにより、今後の普及加速が期待できるワン!

技研製作所は、自己資本比率84.2%という強固な財務基盤を有しています。

これは、有利子負債が少なく、安定した経営を実現していることを示しています。

株主還元については、以下の方針を掲げています。

株主還元の基本方針

実際、2025年10月10日には、自己株式の取得(上限20億円)と消却を決定しました。

2026年8月期の配当予想は、1株当たり54円(中間27円、期末27円)です。

2025年8月期の配当性向は96.9%と高かったけど、これは記念配当10円が含まれていたためだね!

技研製作所は、圧入技術の普及には技術者の育成が不可欠と考え、研修施設の整備を進めています。

2025年8月期には、国内外のエンジニアを養成する研修施設「圧入道場」の運用を開始しました。

圧入道場の特徴

実際、シンガポールとインドの施工会社がこの研修プログラムを修了し、現地で事業をスタートしています。

この取り組みにより、GTOSS会員企業の技術レベルが向上し、海外での工法普及が加速することが期待されます。

最後に、技研製作所の将来性についてまとめます。

かぶリッジの結論

技研製作所の株価見通しとしては、中長期的には成長が期待できると考えられます。

プラス要因と注意点に分けて見てみましょう。

プラス要因

注意すべきリスク要因

総合的に見て、技研製作所は独自の技術を持つニッチ市場のリーディングカンパニーとして、長期的な成長が期待できます。

2026年8月期は増収増益予想だし、中期的には大きく成長する計画だね!

特に注目すべきは、海外展開の加速です。

欧州では世界遺産の護岸改修プロジェクトが進捗し、北米では米国初のジャイロプレス工法の施工がスタートするなど、GTOSS会員とともに着実に市場を拡大しています。

修正後の中期経営計画2027では、2027年8月期に売上高300億〜330億円(うち海外売上高75億円以上)を目指しています 。

2026年8月期予想(売上高278億円) からの着実な成長と、海外比率の大幅な拡大(25%以上)を目指す計画です 。

また、DX・脱炭素化への対応も進んでおり、自動化・電動化技術の開発により、建設業の人手不足と脱炭素化という2大課題の解決に貢献しています。

サイレントパイラー誕生50周年を機に、さらなる飛躍が期待できるワン!

今後の同社のさらなる成長に期待しましょう。

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。