LINEでも情報をお届けします

LINEでも情報をお届けします

・サイボウズの株価って今後どうなるんだろう?

・クラウドソフトウェアの将来性は?

・主力のkintoneは今後どうなるの?

このようなお悩みを解決します。

かぶリッジの結論

サイボウズはkintoneを筆頭に、クラウドベースのグループウェアや業務改善サービスを軸に、組織のチームワーク向上を支援する事業を展開しています。

kintoneの広告は電車でよく見かけるよ!

同社はkintoneに限らず、創業期から様々なクラウドベースの業務効率化ツールを開発しています。

「サイボウズOffice」や「Garoon」といったグループウェア、「Mailwise」というメール共有システムなどがあるワン!

今回は、そんなサイボウズの将来性について詳しく解説します。

執筆:かぶリッジ編集部

かぶリッジは、20年以上にわたり投資家向けサービスを提供する株式会社インベストメントブリッジが運営しています。日本株投資や米国株投資を実践する編集部メンバーや、現役の証券アナリスト、元証券会社勤務の社員等で運営しています。

正しい情報をお伝えするために随時更新を実施しますが、掲載内容には古い情報、誤った情報が含まれることがございます。

また、本記事でご紹介する企業や投資商品はすべて情報提供目的であり、投資を推奨・勧誘する目的はございません。

情報の取捨選択や投資判断は各ユーザー様のご判断・責任にてお願いいたします。

※掲載内容へのご指摘につきましては、お問い合わせフォームより受け付けております。

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。

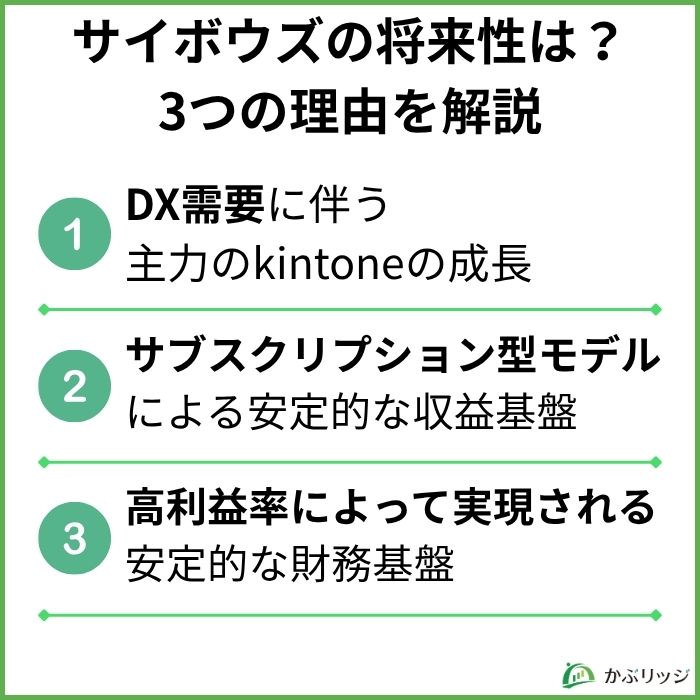

💡このパートの要約

サイボウズの将来性を支える大きな要因は、kintoneをはじめとするクラウドサービス事業の堅調な需要にあります。

上記4つのサービスすべてで10年以上連続で前年度比売上増や導入企業数増を遂げており、近年では海外での導入数も年々堅調に増加しています。

ここでは、将来性を裏付ける3つの理由を解説します。

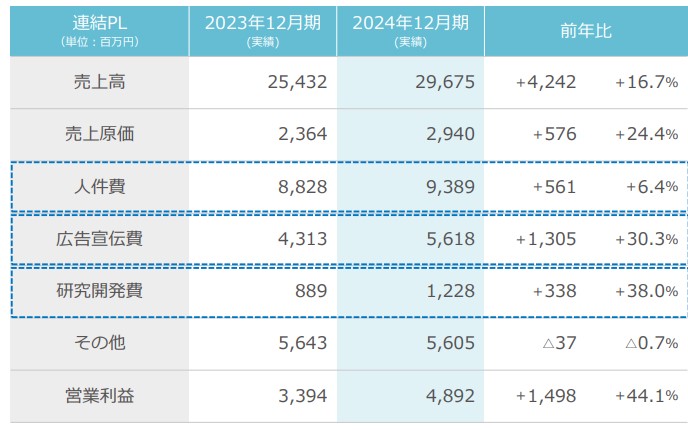

全体売上の6割近くを占めるkintoneは価格改定もあり売上前年度比+24.4%と非常に高い成長率を維持しています。

大規模利用向けのワイドコースもリリースして更なる大規模導入を目指しているよ!

近年では大企業の導入案件が増え、現在はプライム上場企業の4割以上が利用し、利用者の9割が非IT部門者という圧倒的な導入実績と操作性の高さが業績の伸びを支えています。

さらに「kintone AIアシスタント」のβ版を2024年11月に発表したことで、自由度が高く初期設定が難しいという悩みを解消し、誰でも高度かつ最適化された拡張設定ができるようになりました。

さらに新しく「メール共有オプション」も追加し、kintoneでできることの幅は広がり続けてるよ!

こうしたサービスの向上と大規模組織の導入により顧客基盤は拡大し続けています。

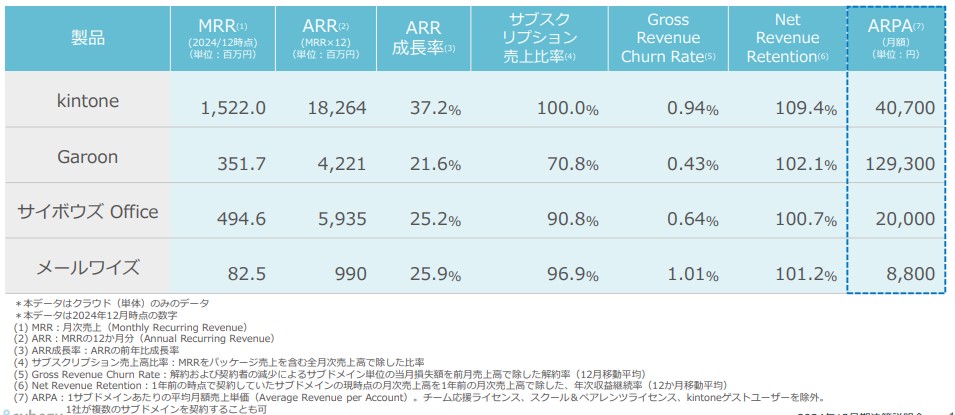

同社のサービスは基本月額制のサブスクリプション型収益モデルとなっています。

ここでは直近の価格改定とSaaS指標を基にその実態をみてみましょう。

このように見ると全体平均で約20%前後価格が上昇しています。

これを踏まえた上でSaaS指標を見てみると、ARR成長率(売上成長率)が前述の価格上昇率を上回っており、売上の伸びが単なる価格改定によるものだけでないことが分かります。

加えて、上の表の右から3列目のGRCR(解約率)を見ると、ほぼ1%以下となっており、高い顧客維持率が伺えます。

最後に、今注目した二つの指標を基に計算される、上の表の右から2列目のNRR(年次収益継続率)が全て100%を超えていることに注目です。

これは昨年から既存顧客からの売上が維持・拡大できていることを示しています。

全体として顧客基盤の安定性が見てとれるね!

このようにサブスクリプション型モデルで重要な収益維持率は非常に高い水準であり、長期的な安定収益が見込めると考えられます。

同社の財務指標を分析するとまず安定性は良好な状態と言えます。

| 指標 | 2021年12月期 | 2022年12月期 | 2023年12月期 | 2024年12月期 | 2025年12月期予想 |

|---|---|---|---|---|---|

| 当座比率 | 104% | 77% | 136% | 116% | 118% |

| 流動比率 | 111% | 83% | 146% | 128% | 130% |

| 固定長期適合率 | 87% | 139% | 67% | 77% | 77% |

| 自己資本比率 | 45% | 29% | 58% | 55% | 57% |

これらの指標から、短期的な債務弁済能力がありかつ長期資金で長期資産を賄えていて、負債に依存しすぎていない状態にあると言えます。

また直近のP/Lを見ても、研究開発費や広告宣伝費を増額させながらも、高い利益率の成長を維持しています。

サービス向上や海外展開に向けて、着実に資金を動かせているね!

このように、高い利益率のおかげで財務基盤が安定しやすく、その結果研究開発や、広告宣伝に費用を投じやすくなるため、高い成長性を実現できているのです。

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。

💡このパートの要約

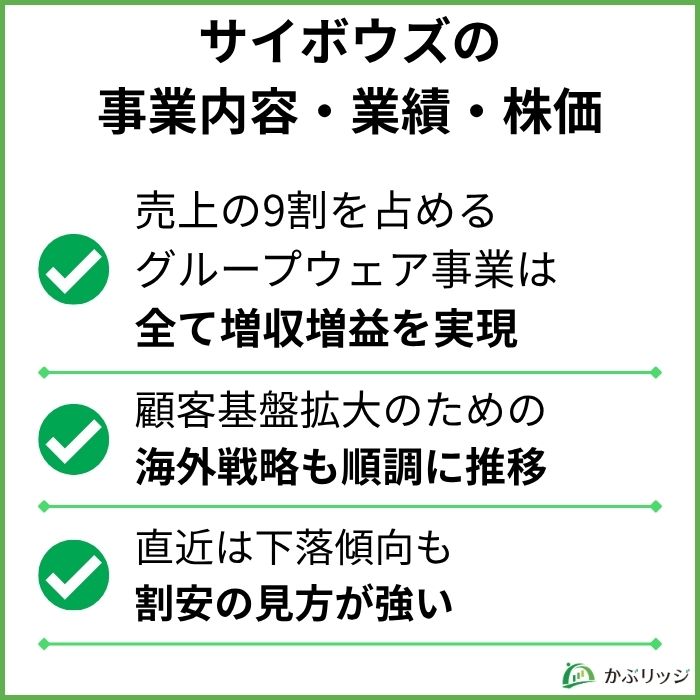

ここでは、サイボウズの事業内容や業績について詳しく見ていきます。

サイボウズは連結売上の9割をクラウド売上が占めているため、その中の4つのサービスについて紹介します。

グループウェア事業の6割を占める主力のkintoneですが、上の広告からkintoneを知った方も多いと思います。

同社はkintoneの認知拡大のために近年多額の広告宣伝費を投じてきました。

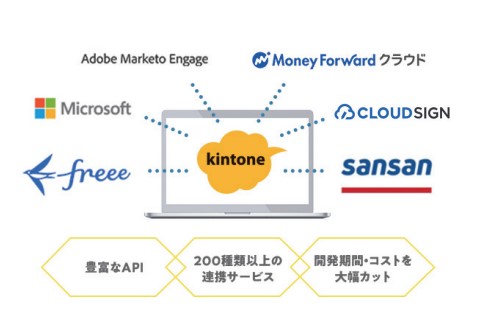

その中でも特に強調されているのが、ノーコード/ローコードで導入できることです。

これにより誰にでもワークフローやデータ管理など様々なシステムを自由に構築ができるようになります。

また、API連携でカスタマイズも容易で、高度な拡張機能も前述のAIの導入により誰でも設計しやすくなったため、より柔軟かつ最適な社内システム構築が可能となっています。

簡単に下の表でそれぞれのサービスの違いを紹介します。

| 比較項目 | Graroon | サイボウズOffice |

|---|---|---|

| 対象規模 | 大企業向け | 中小企業向け |

| 特徴 | 階層組織対応、ワークフロー統制、ポータル管理、アクセス制御が強力 | シンプルで直感的な操作性、導入が容易、コストが安い |

| 操作性 | 管理機能が多く、やや専門的(IT担当者が管理) | 一般社員がすぐ使える操作性 |

| UI/デザイン | ビジネス統制重視、情報密度高め | わかりやすく、軽快でフレンドリーなUI |

| 主な機能 | スケジュール、掲示板、メール、ワークフロー、ポータル、全文検索、組織管理、外部連携、モバイル対応 | スケジュール、掲示板、ToDo、ワークフロー、電話メモ、タイムカードなど日常業務中心 |

| 拡張性/連携 | API/プラグイン豊富、Microsoft 365やkintone等と連携可 | 連携機能は限定的(kintone連携あり) |

| 運用・管理機能 | 管理者権限が詳細設定可能、ログ監査、アクセス権細分化など | 簡易な管理設定、シンプルな権限管理 |

このように企業規模によって最適化された機能がついていますが、最大の強みはやはり圧倒的な導入実績とkintoneとの連携による包括的な効率化です。

導入企業数だけを見ると、サイボウズOfficeは81,000社と、kintoneよりも多くの企業が利用しており、Garoonと共に導入実績は右肩上がりとなっています。

メール共有だけでなく、電話履歴や訪問履歴を含め一元化したデータをkintoneと連携して管理できるツールです。

日本企業向けであるため日本独自の慣習などに対応しやすく、かつ30日間無料で月額600円から使えます。

上の画像のようにアドレス帳機能/顧客管理的な機能やメール対応量・担当別の処理状況をグラフ化するといったレポート・集計機能も備えています。

安価で包括的なメール管理ができるワン!

サイボウズの業績はどうなのかな?

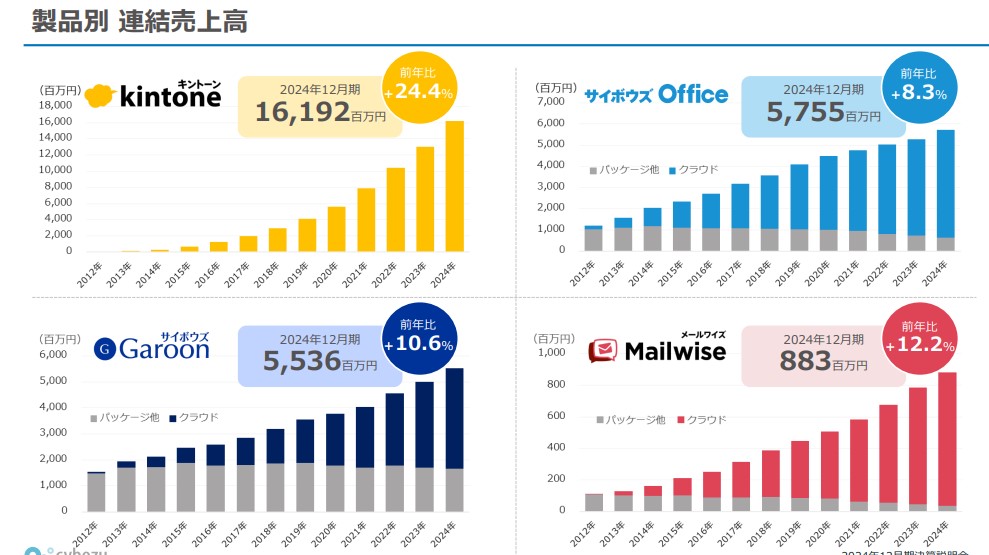

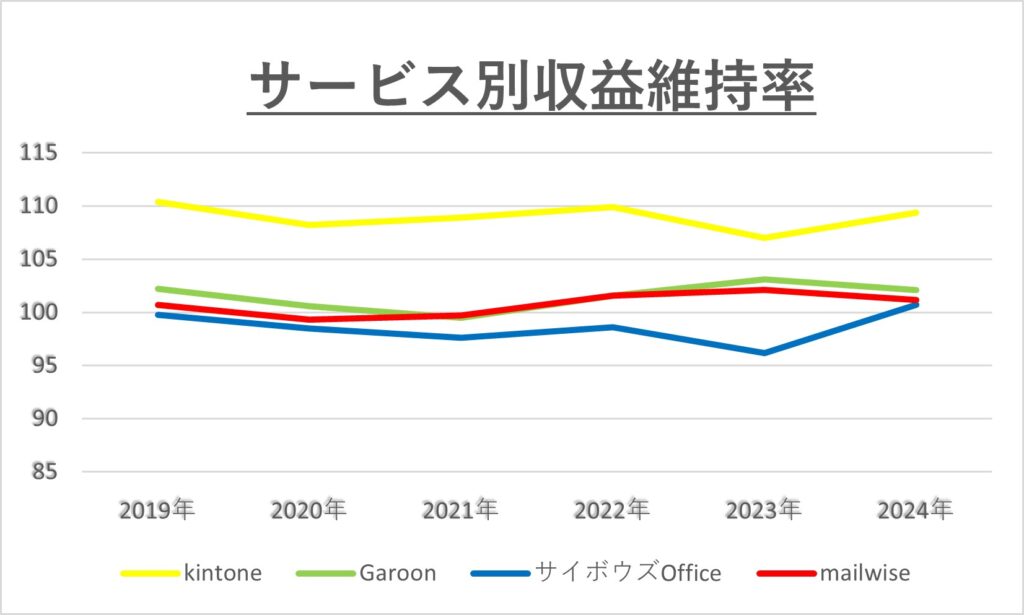

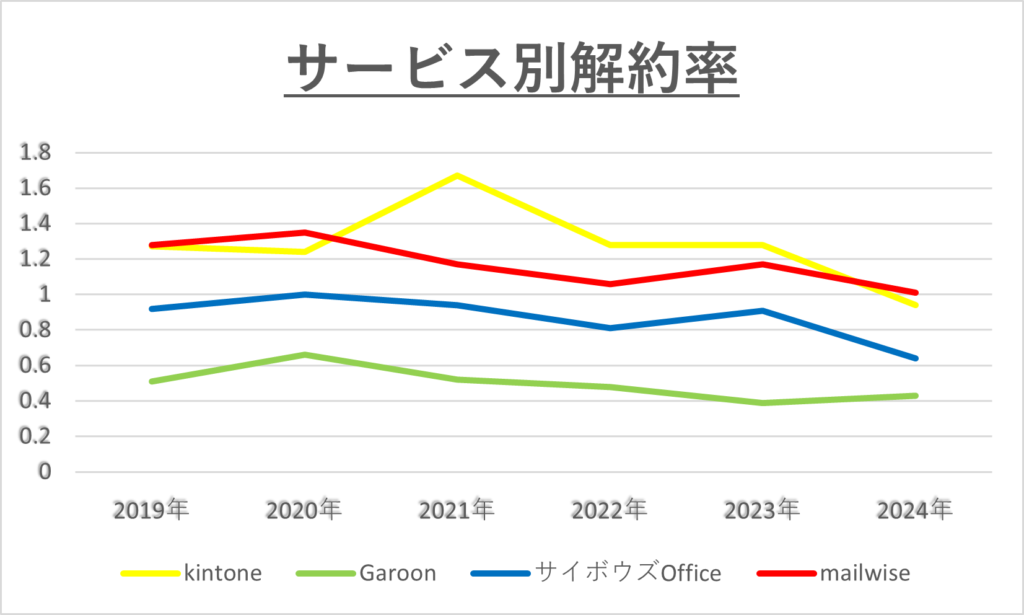

サイボウズの各サービスの業績は、以下の通りです。

価格改定の影響もありますが、4つのサービス全てで最高収益を更新し続けています。

なかでもやはりkintoneの伸び率は高く、また下の各サービスのSaaS指標をみても、収益維持率(NRR)や解約率(GRCR)はkintoneと同じく安定性が高いことを示しています。

全てのサービスにおいて高い安定性と成長性を実現できているね!

さらに、2025年12月期の業績予想についても増収増益を達成する見込みであり、EPSも前年から増加し続けており、株の魅力度を高めています。

2025年12月期の連結業績予想

執筆時点までの株価は以下のようになっています。

日経平均株価とは異なり、9月以降下落状態にありますが、当社で簡易的に理論株価を計算してみたので見ていきましょう。

比較してみると、同社の株価は決して下がり続けるとは言い難い計算結果となりました。

| 理論株価(11/7終値2,999円比) | 評価 | |

|---|---|---|

| 業界平均PER基準 | 3,490.06円(+491.06円) | 割安 |

| 75日平均PBR基準 | 3,714.41円(+715.41円) | 割安 |

| 75日平均PER基準 | 2,987.6(-11.39円) | 概ね適正 |

| PER×BPS×ROE | 3,053.636円(+54.636円) | 概ね適正 |

確かに業界平均を大きく上回るPBRであることから75日平均PBR基準は高めに見積もられていたりと理論株価は様々であり一意に定まりにくくなっています。

しかし、各社アナリストレポートや自社の分析を踏まえると、割安という意見が中長期視点では多かったです。

今後の決算に注目だワン!

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。

💡このパートの要約

サイボウズの特徴は?

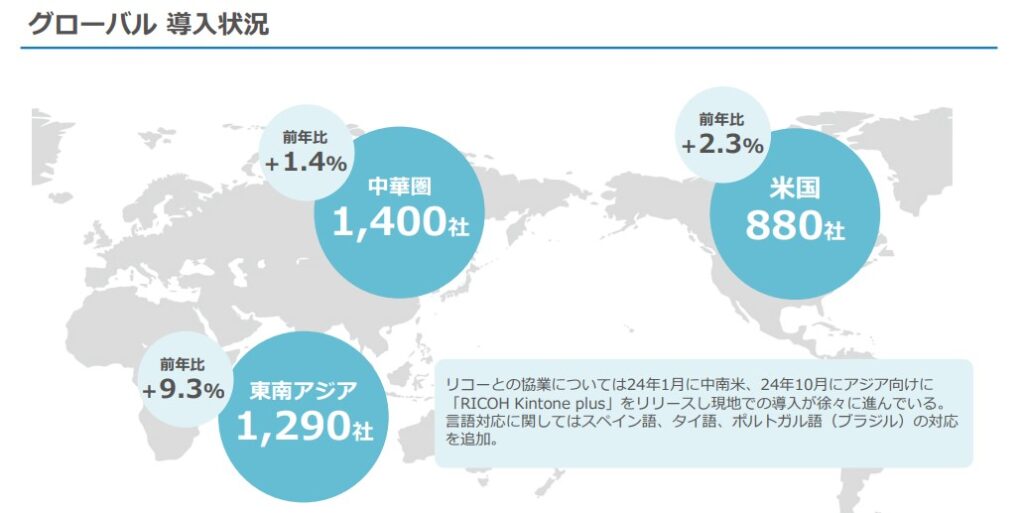

サイボウズの現在の海外動向を見てみましょう。

図のようにアジア圏を中心に導入企業数を着実に増加させています。

今年度はタイ法人「Kintone(Thailand) Co., Ltd.」を新たにバンコクに設立しました。

タイの日系企業および現地企業に向けてkintoneの販売・マーケティング活動を強化する目的だワン!

顧客対応の増加や言語の壁はどう乗り越えるのかな?

同社は国内と同様海外においてもパートナーとの連携を強化する方針を示しています。

また、スペイン語への対応を実施したり、沖縄に新たなコールセンターを建設するなど対応力の強化に努めています。

同社では、株式会社オービックビジネスコンサルタント(OBC)が提供する基幹システム「勘定奉行クラウド」との協業を開始しました。

他企業が提供する基幹システムとkintoneとの連携を高める狙いだワン!

より一層一元化されたデータ管理が可能になるね!

このようなパートナービジネスを年々拡大させ、オフィシャルパートナー社数は500社、連携サービスは400サービスを突破しました。

特に地方銀行との連携により間接販売を強化させることで地方自治体など新たな顧客基盤への拡大も実現しています。

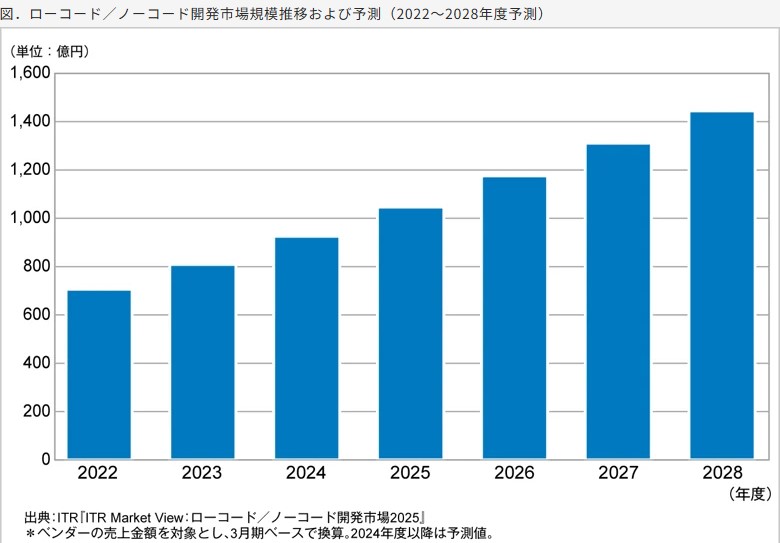

同社のkintoneは社内業務効率化ツールの先駆けとなったものですが、その最大の売りであるノーコード/ローコードでの構築ツールは近年その数を増やし続けています。

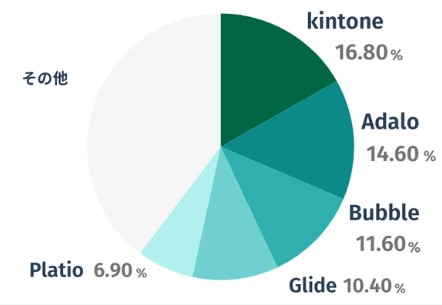

市場規模自体は拡大しており、下記の通り上位ベンダーの中では首位ではありますが、5社全てが2桁以上の伸びであることからも競合も着実に実績を伸ばしており気が抜けない状況です。

また、レビューコメント等で散見されるユーザー視点からみるkintoneの弱みとしては以下のようなものがあります。

このような弱点はあるもののAIの導入などサービス向上に努め、競争優位を維持できているように感じます。

最後に価格改定と料金プランの追加があったので、競合上位との料金を比較してみます。

| 商品名 | 年間価格 | 備考 |

|---|---|---|

| kintone | 36,000円 | ワイドコース |

| adalo | 30,000円 | ビジネスプラン年間を150円/$換算 |

| Bubble | 988,200円 | チームプラン年間を150円/$換算 |

| Glide | 448,200円 | ビジネスプラン年間を150円/$換算 |

| Platio | 1,080,000円 | プレミアムプラン |

特にPlatioは日本企業で、現場業務にフォーカスしたノーコードアプリ構築サービスであることからkintoneと比較対象にしやすいですが、価格面では圧倒的にkintoneの方が低価格ではあります。

以上から気が抜けない状況ではあるもののやはり依然として競争優位は保てています。

\分析ツールが使いやすい!/

マネックス証券は、dポイントが貯まって使えるうえ、dカードでの積立投資にも対応。

日本株銘柄分析ツール「マネックス銘柄スカウター」が無料で使える!

サイボウズの将来性について、よくわかったよ!

最後にこの記事の重要なポイントをまとめます。

かぶリッジの結論

サイボウズの将来性は、安定的な顧客基盤へのサブスクリプション型モデルによる高い収益性、エコシステム形成による成長性と、価格面での競争優位という3つの強みで支えられています。

kintoneは社内インフラ的存在としての重要性が高く、中長期的に安定した収益モデルと言えるでしょう。

加えて、高い顧客維持率と安定的な財務基盤により安定性はより盤石なものになっていることがわかりました。

当初からの売りである、「誰でも安価に最適な社内システムを開発できる」という差別化要素を堅持できているんだね!

さらに同社は、海外進出や他社システムとの連携協定、パートナーシップ制度による間接販売拡大などそのエコシステム形成にも尽力しています。

今後の顧客基盤とサービスの拡大に対応するための価格戦略を中心に、中長期的に目が離せない企業だワン!

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。