LINEでも情報をお届けします

LINEでも情報をお届けします

日清紡ってどんな会社?

日清紡の将来性ってどうなの?

このようなお悩みを解決します。

かぶリッジの結論

日清紡ホールディングスは、1907年(明治40年)に「日清紡績株式会社」として設立され、高級綿糸の製造を主な事業としていました。

その後、時代とともに事業を多角化し、現在では「環境・エネルギーカンパニー」として、繊維事業のほかに、ブレーキ、化学品、エレクトロニクス(無線・通信、マイクロデバイス)、精密機器などの事業を展開中です。

そこで今回は、日清紡ホールディングスの株価の今後の見通しと、業績や事業内容から見た将来性について詳しく解説します。

執筆:かぶリッジ編集部

かぶリッジは、20年以上にわたり投資家向けサービスを提供する株式会社インベストメントブリッジが運営しています。日本株投資や米国株投資を実践する編集部メンバーや、現役の証券アナリスト、元証券会社勤務の社員等で運営しています。

正しい情報をお伝えするために随時更新を実施しますが、掲載内容には古い情報、誤った情報が含まれることがございます。

また、本記事でご紹介する企業や投資商品はすべて情報提供目的であり、投資を推奨・勧誘する目的はございません。

情報の取捨選択や投資判断は各ユーザー様のご判断・責任にてお願いいたします。

※掲載内容へのご指摘につきましては、お問い合わせフォームより受け付けております。

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。

💡このパートの要約

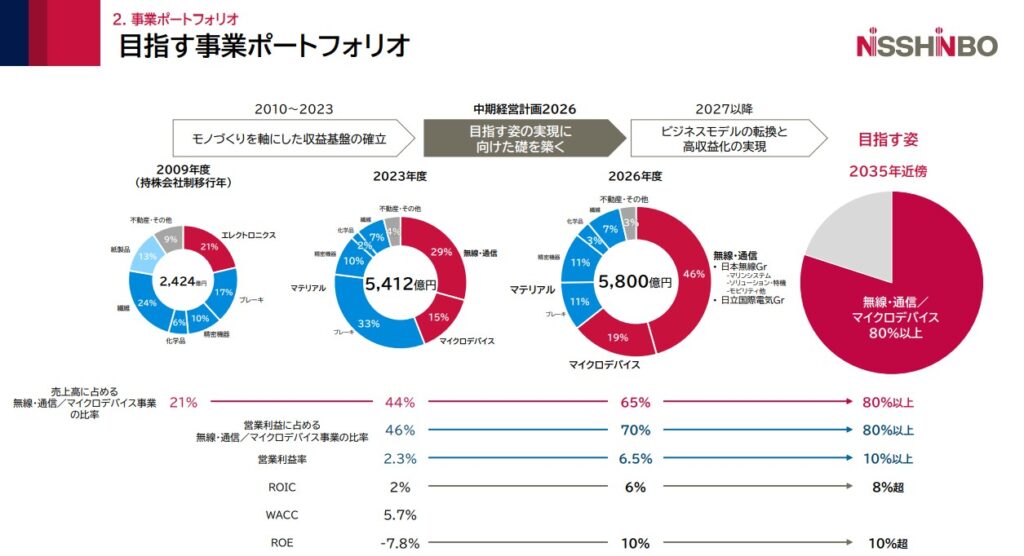

日清紡ホールディングスの将来性を支える大きな要因となってくるのは、無線・通信/マイクロデバイス事業を成長ドライバーとした事業ポートフォリオの変革です。

同社は元々、紡績を行う企業として創業し、そこから派生したブレーキ事業を始めとする様々な事業を手掛けていきました。

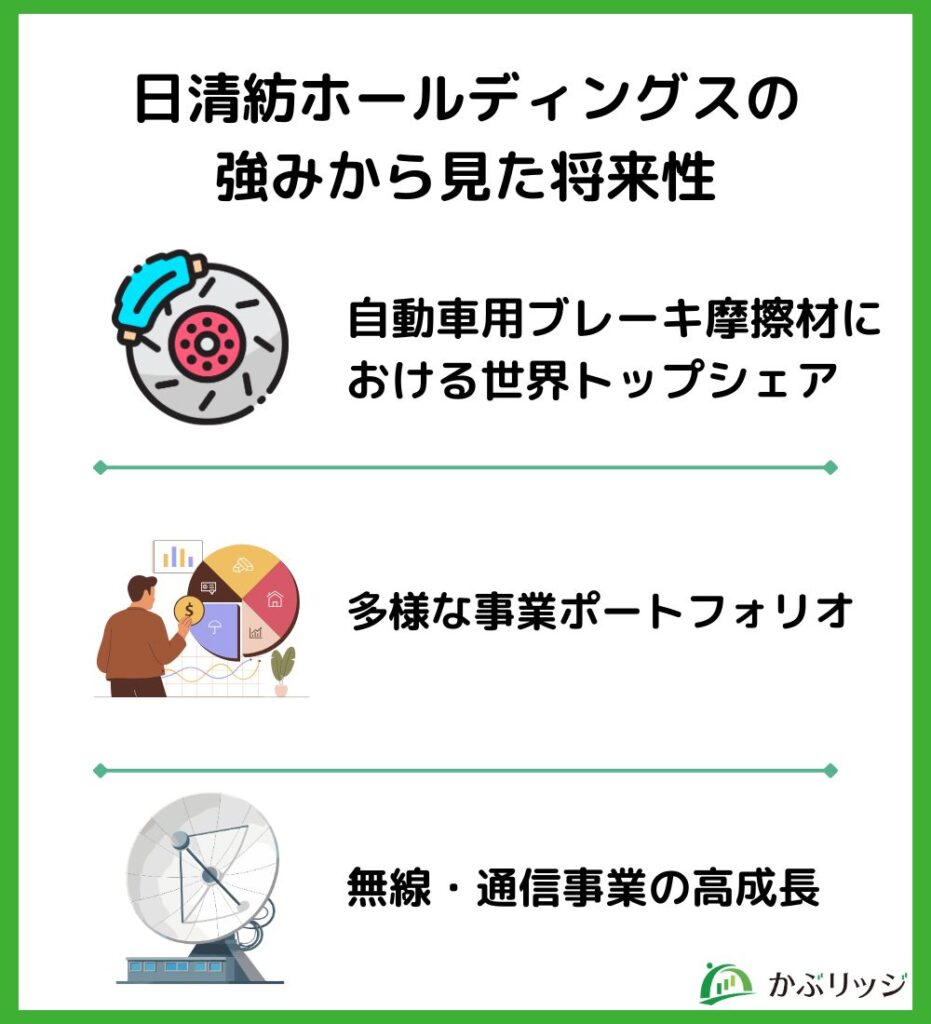

日清紡ホールディングスの将来性が高いと考えられる主な理由は、次の3つです。

日清紡ホールディングスは2024年に発表した「中期経営計画2026」の中で、「つなげる技術で価値を創る」というビジョンを掲げました。

それに伴い、2035年までに事業ポートフォリオの変革を進め、売上高に占める事業比率で無線・通信/マイクロデバイス事業を80%以上にする方針を示しています。

同社は注力領域として無線・通信/マイクロデバイス事業を位置づけ、その他のマテリアル事業(ブレーキ・精密機器・化学品・繊維)は環境貢献や無線・通信/マイクロデバイス事業とシナジーのある、高収益領域を中心に展開することを計画しています。

現在は、日本無線の構造改革に加え、日本無線グループと国際電気グループの強み(画像認識技術や5G関連の無線通信技術等)を活かしたシナジー効果の深掘りを進めています。

また、以下のコア技術を活かしてデジタルサービスの創出に向けて取り組んでいます。

経営資源配分を最適化し、更なる成長に向けて準備をしているよ!

無線・通信/マイクロデバイス事業がどれくらい伸びるか注目だワン!

日清紡ホールディングスの将来性が高いと考えられる2つ目の理由は、ニッチな分野での高い技術力とシェアです。

同社は幅広い事業を展開しており、多くの事業分野で高い技術力を誇っています。

日清紡ホールディングスは、事業ごとに様々な連結子会社があり、独自の技術や長年のノウハウを活かして、新たな製品の研究・開発を進めています。

以下に具体的な開発・研究例を挙げます。

見えない部分だけど私たちの生活を便利に、快適にしてくれているんだね!

ニッチな領域だからこそ高いシェアを誇っているんだワン!

日清紡ホールディングスの将来性が高いと考えられる3つ目の理由は、「環境・エネルギーカンパニー」として脱炭素社会の実現に不可欠な製品の研究開発を進めていることが挙げられます。

具体的には、燃料電池(FCV)用セパレーターやカーボンアロイ触媒など、脱炭素社会の実現に不可欠な製品の研究開発を積極的に進めています。

燃料電池を構成する多数の電池(セル)を仕切る「しきり板」であり、発電の効率と安全性を支える最重要部品。高い強度と、ガスを通さない気密性、そして高い電気伝導性が同時に求められる。

カーボン原子の集合体を主体とした多成分系からなり、それらの構成単位間に物理的・化学的な相互作用を有する材料。燃料電池の高出力化、耐久性能向上、低コスト化を実現可能にする高性能触媒。

これらの技術は、将来的な水素社会やクリーンエネルギー分野で大きな需要が見込まれるため、長期的な成長ドライバーとなり得ます。

地球環境問題の解決を通じて新たな収益源を創出しているんだね!

💡このパートの要約

ここでは、日清紡ホールディングスの事業内容や業績について詳しく見ていきましょう。

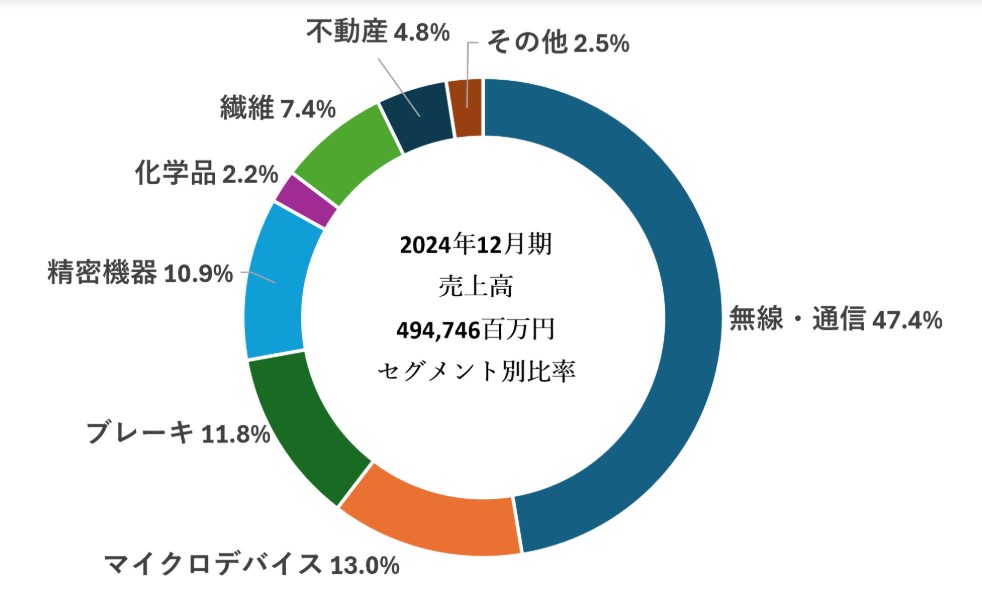

日清紡ホールディングスの事業は大きく7つに分けられます。

セグメント別売上比率は以下の通りです。

防災システムや無線通信システム、船舶用航海機器など、社会インフラを支える製品・サービスを提供しています。

モビリティ分野では、車載用レーダーや交通インフラ向け通信システムも手掛けています。

電源ICなどのアナログ半導体や、通信機器に使われるSAWフィルタ(表面弾性波フィルタ)など、電子機器の小型化や省エネに貢献する製品を開発・製造しています。

新日本無線株式会社とリコー電子デバイス株式会社が2022年に統合して出来た「日清紡マイクロデバイス株式会社」を中核として事業の発展を推進。

アナログ技術を強みとした電子デバイス製品とマイクロ波製品を通じてアナログソリューションを提供しています。

自動車用ブレーキ摩擦材で世界トップクラスのシェアを誇っており、自動車の安全性・快適性の確保に重要な役割を担っています。

1946年から摩擦材製品の生産を開始し、現在5か国の拠点から、全世界に製品を供給。

環境規制に対応した「銅フリー」ブレーキ材の開発など、時代のニーズに合わせた技術革新を進めています。

自動車のヘッドランプ周辺部品や空調機器用ファンなどの成形品を製造しています。

成形品、自動車用精密部品、システム機を主軸としつつ、これまで培ってきた高い技術・品質・コストパフォーマンス力をもとに、新規分野にも積極的に挑戦。

電子制御ブレーキシステム(ESC)用の精密部品加工も手掛けています。

断熱材などに使われるウレタン製品や、プラスチックの耐久性を高める「カルボジライト」などの高機能化学品を製造しています。

燃料電池用カーボンセパレーターなど、環境・エネルギー分野の最先端技術開発も行っています。

創業以来の事業で、ワイシャツの形態安定加工技術などで知られています。

ユニフォームや開発素材など、ニッチな分野で高品質な製品を提供しています。

商業施設等の賃貸や、不動産の販売を行っています。

創業当初は紡績の会社だったよ!

次に、日清紡ホールディングスの業績を見てみましょう。

| 決算期 | 2019年12月期 | 2020年12月期 | 2021年12月期 | 2022年12月期 | 2023年12月期 | 2024年12月期 | 2025年12月期(予想) |

|---|---|---|---|---|---|---|---|

| 売上高 | 509,660 | 457,051 | 510,643 | 516,085 | 541,211 | 494,746 | 506,000 |

| 営業利益 | 6,482 | 1,248 | 21,788 | 15,435 | 12,453 | 16,581 | 19,700 |

| 営業利益率(%) | 1.3 | 0.3 | 4.3 | 3.0 | 2.3 | 3.4 | 3.9 |

| 当期純利益 | -6,604 | 13,540 | 24,816 | 19,740 | -20,045 | 10,277 | 11,000 |

| ROE(%) | -2.7 | 5.8 | 10.2 | 7.6 | -7.8 | 4.0 | – |

2023年12月期ではTDMグループの譲渡に伴って赤字を計上。

2024年12月期では、ブレーキ事業子会社を売却したことで売上高494,746百万円(前期比-8.6%減)で減収となりました。

一方で、国際電気の連結子会社化により営業利益16,581百万円(前期比+33.1%増)で増益、当期純利益も10,277百万円と黒字転換を達成しました。

2025年12月期の業績予想は増収増益となっているよ!

経営の効率化のために、事業変革を起こそうとしているんだワン!

日清紡ホールディングスが将来的に成長を続けると期待される理由は、同社の独自の強みにあります。

日清紡は、自動車のブレーキ摩擦材で世界トップクラスのシェアを誇っています。

これは、創業以来培ってきた確かな技術力とグローバルな事業展開によって築かれた強固な収益基盤です。

全世界5か国の拠点を持っているよ!

自動車業界がEV(電気自動車)へとシフトする中でも、ブレーキは安全に不可欠な部品であり、需要がなくなることはありません。

また、EV向けに静粛性や軽量化などの新機能を持つブレーキの開発も進めており、時代の変化に対応しています。

また、近年では環境負荷の低減に向け、ブレーキ摩擦材に含まれる銅の使用を規制する動きが世界的に進んでいます。

日清紡グループは、他社に先駆けて「銅フリー摩擦材」の開発・量産化に成功しました。

この技術は、環境規制が厳しくなる北米市場で特に大きな競争優位性となっており、世界の自動車メーカーから高い評価を得ています。

2023年には欧州最大手のブレーキ摩擦材メーカーであるTMDを譲渡し、無線・通信やマイクロデバイスといった成長分野に投資していく意向を示しているんだワン!

これからは、「銅フリー摩擦材」に特化し、収益性の高い事業構造を追求していくようです。

創業事業である繊維から始まり、ブレーキ、化学品、エレクトロニクス、精密機器、無線・通信など、多岐にわたる事業を展開している点が強みです。

特定の事業に依存しないことで、景気変動や市場の変化によるリスクを分散し、安定した経営基盤を構築しています。

特に、M&Aを積極的に活用して事業構造を転換してきた歴史があり、変化に対応する柔軟性を持っています。

現在も事業の変革にむけて柔軟に経営を行っているイメージがあるね!

無線・通信事業全体では、売上高234,515百万円(前年同期比48.4%増)、セグメント利益7,577百万円(前年同期比59.7%増)と高成長を遂げました。

無線・通信事業への経営資源の集中が功を奏したね。

以下に成長ドライバーとなりえた要因を挙げます。

今後も日清紡ホールディングスの強い事業として業績が伸びそうだね!

日清紡ホールディングスの将来性についてよく理解できたよ!

今回は日清紡ホールディングスの将来性について詳しく解説しました。

最後に、この記事の重要なポイントをまとめます。

かぶリッジの結論

環境問題解決に役立つ技術の開発は、今後も大きな需要がありそうだね!

日清紡ホールディングスは、「盤石な収益基盤」と「柔軟な変革」という2つの特徴をもち、安定した経営と成長を両立させている企業です。

一方で、2025年12月期2Qのセグメント別業績では、マイクロデバイス事業の車載や無線・通信事業のモビリティ他の受注の低迷が目立ちます。

近年のEV市場の低迷やセンサ関連の顧客の在庫調整が原因で、営業利益では大きく減益という結果に。

そのため、投資におけるリスクの把握が必要となっていきます。

しかし、2025年12月期通期の業績予想では増収増益の見込みとなっており、株価の今後の上昇にも期待が持てるでしょう。

日清紡ホールディングスの今後の動向、業績に注目です。

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。