LINEでも情報をお届けします

LINEでも情報をお届けします

・極東開発工業の株価は今後どうなるんだろう?

・特装車やリサイクル施設など主力事業の将来性は?

・グローバル展開や新技術で成長できるの?

このようなお悩みを解決します。

かぶリッジの結論

極東開発工業は、特装車分野で国内トップシェアを誇る老舗メーカーとして、ダンプトラックやごみ収集車など社会インフラを支える重要な製品を手がけています。

近年では環境リサイクル事業やパーキング事業にも展開し、長期経営ビジョン「Kyokuto Kaihatsu 2030」のもと、サステナブル社会の実現に貢献する総合インフラメーカーを目指しています。

今回は、極東開発工業の株価の今後の見通しと、主力事業・新規事業の将来性について詳しく解説します。

執筆:かぶリッジ編集部

かぶリッジは、20年以上にわたり投資家向けサービスを提供する株式会社インベストメントブリッジが運営しています。日本株投資や米国株投資を実践する編集部メンバーや、現役の証券アナリスト、元証券会社勤務の社員等で運営しています。

正しい情報をお伝えするために随時更新を実施しますが、掲載内容には古い情報、誤った情報が含まれることがございます。

また、本記事でご紹介する企業や投資商品はすべて情報提供目的であり、投資を推奨・勧誘する目的はございません。

情報の取捨選択や投資判断は各ユーザー様のご判断・責任にてお願いいたします。

※掲載内容へのご指摘につきましては、お問い合わせフォームより受け付けております。

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。

💡このパートの要約

極東開発工業の将来性を支える大きな要因は、主力である特装車事業での圧倒的な競争優位性にあります。

同社は1955年の創業以来、特装車分野で培った技術力と信頼を背景に、コンクリートポンプ車やテールゲートリフタで国内トップシェアを獲得しています。

ここでは、将来性を裏付ける3つの理由を解説します。

同社の特装車事業は国内トップクラスのシェアを誇り、この競争優位性は今後も継続する見通しです。

同社が開発した荷役用リフト「パワーゲート」(テールゲートリフタ)は物流効率化の必需品として広く普及しているね!

特装車業界は高い技術力と長年の信頼関係が必要な分野であり、新規参入が困難な構造になっています。

特に同社の主力製品であるコンクリートポンプ車やテールゲートリフタは、安全性と耐久性が最重要視される製品であり、建設会社や物流会社との長期取引関係が競争優位の源泉となっています。

また、製品の特殊性から代替品が少なく、一度のシェア獲得が長期的な収益につながる特徴があります。

後発メーカーが追随しにくい独自技術を確立しているのが強みだね!

建設・物流・環境分野で活躍する特装車は、社会インフラとしての重要性が高く、景気変動の影響を受けにくい安定した需要が見込まれます。

特にごみ収集車やダンプトラックといった製品は、自治体や建設会社との長期契約が多く、一度の受注が継続的な収益につながるのが大きな強みです。

社会インフラを支える事業だから、需要の安定性が高いんだね!

また、同社は環境事業においてリサイクル施設の設計・施工で日本トップクラスの実績を持ち、循環型社会の形成に向けた需要拡大の恩恵を受けています。

環境保全への社会的関心の高まりとともに、この分野での需要拡大が期待されます。

同社は長期経営ビジョン「Kyokuto Kaihatsu 2030」の実現に向けた第1ステップとして、中期経営計画2022-24「Creating The Future As One」を推進していました。

現在は、中期経営計画2025-27 「Creating The Future As One(Ⅱ)」が進行中です。

長期経営ビジョン「Kyokuto Kaihatsu 2030」は以下の通りです。

中期経営計画2025-27(2ndステップ)の事業別長期戦略

長期経営ビジョン“Kyokuto Kaihatsu 2030”の実現に向けた1stステップとして位置付けた前中期経営計画2022-24では、「さらなる成⾧への積極投資」と「グループ間シナジーの強化」をキーワードに、サステナブルな未来に向けてグローバル企業としての基盤整備を進めました。

IoT・AI等の新技術研究開発拠点(テクニカルセンター)の建設計画も進んでいるね!

💡このパートの要約

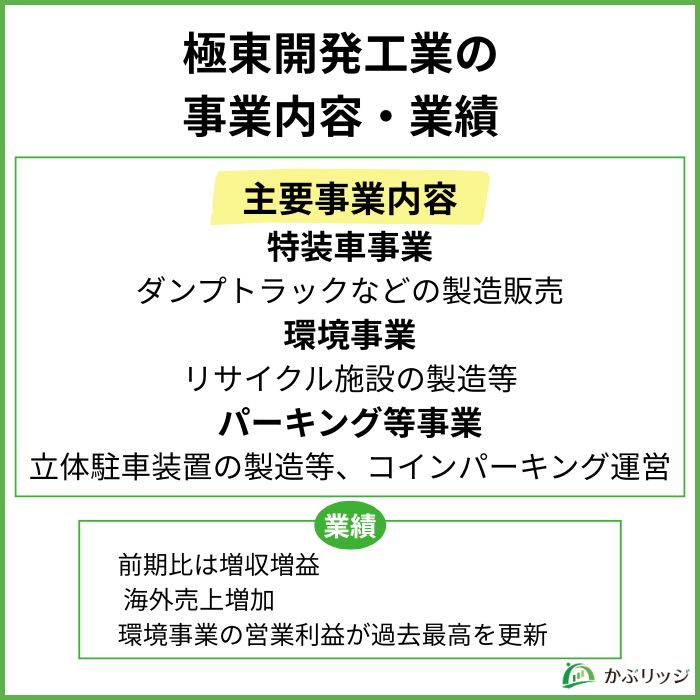

ここでは、極東開発工業の事業内容や業績について詳しく見ていきます。

主要事業内容

2023年3月期は、新型コロナウイルス感染症による制限は緩和されたものの、原材料やエネルギー価格の高騰、継続的な半導体不足など厳しい経済環境が続きました。

特に半導体不足等に伴う国内トラックシャシの供給制限の影響により生産が停滞し、原材料やエネルギー価格の高騰と併せて業績に大きな影響を与えました。

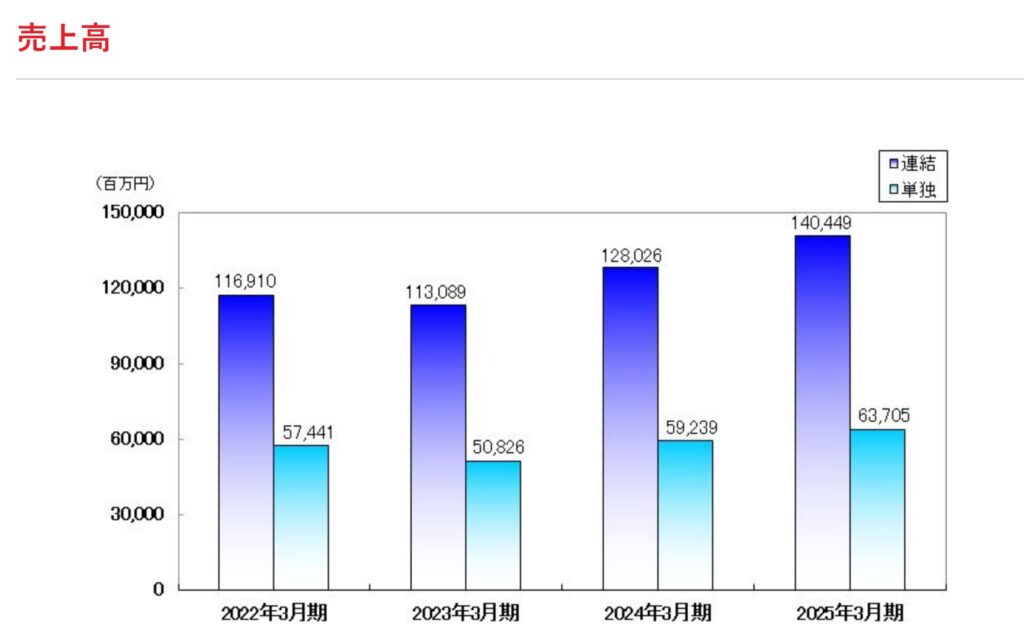

しかし、24-25年は、増収増益となり、売上高は24年の過去最高を更新しました。

詳しく見ていこう!

極東開発工業は以下の3分野を中心に事業を展開しています。

売上の8割以上を占める主力セグメントが、特装車事業です。

建設現場で活躍するダンプトラックやコンクリートポンプ車、物流業界で重要な役割を果たすテールゲートリフタ、環境分野のごみ収集車など、幅広い製品ラインナップを展開しています。

同社が開発した「パワーゲート」は業界標準となっており、特に物流の効率化において不可欠な装置として高い評価を得ています。

日本トップクラスの実績を誇るのが、環境事業です。

ごみ処理プラントをはじめとするリサイクル施設の設計・施工を手がけ、循環型社会の形成に貢献しています。

環境保全への社会的関心の高まりとともに、この分野での需要拡大が期待されているワン!

都市部の土地有効活用ニーズに対応するパーキング等事業では、立体駐車装置の製造・設置やコインパーキングの運営を行っています。

近年はEV普及に向けたEV充電設備の設置・管理も展開し、新たな成長領域として期待されています。

極東開発工業の業績はどうなのかな?

極東開発工業の業績は、以下の通りです。

| 決算期 | 2023年3月 | 2024年3月 | 2025年3月 |

|---|---|---|---|

| 売上高 | 113,089 | 128,026 | 140,449 |

| 営業利益 | 991 | 4,824 | 6,656 |

| 経常利益 | 1,187 | 5,617 | 6,890 |

| 当期純利益 | 3,580 | 3,501 | 5,820 |

2025年3月期の売上高は前年比9.7%増の1,404億円、営業利益は前年比38.0%増の66億円となりました。

特装車事業が堅調に推移したほか、価格改定の効果やコロナ禍で滞っていたトラックシャシの供給改善により生産性が向上し、大幅な増益を達成しています。

配当も158円(前期比+71円)と過去最高水準となり、配当性向は104.1%にのぼりました。

2025年3月期は大幅な業績回復を達成したね!

セグメント別業績(2025年3月期)

| セグメント | 売上高 | 前期比 | 営業利益 |

|---|---|---|---|

| 特装車事業 | 118,708 | +10.8% | 4,676 |

| 環境事業 | 14,193 | +2.7% | 2,772 |

| パーキング等事業 | 8,187 | +6.3% | 847 |

特装車事業では国内外で受注が堅調に推移し、価格改定やトラックシャシの供給改善により生産性が大幅に向上しました。

環境事業も安定した収益を確保し、全てのセグメントで増収増益を果たしています。

💡このパートの要約

極東開発工業の強みをもっと詳しく知りたい!

極東開発工業の将来性を支える強みを、さらに詳しく分析していきます。

特装車業界は高い技術力と長年の信頼関係が必要な分野であり、新規参入が困難な構造になっています。

特に同社の主力製品であるコンクリートポンプ車やテールゲートリフタは、安全性と耐久性が最重要視される製品であり、建設会社や物流会社との長期取引関係が競争優位の源泉となっています。

また、製品の特殊性から代替品が少なく、一度のシェア獲得が長期的な収益につながる特徴があります。

特装車は安全性が最重要だから、実績のあるメーカーが選ばれやすいんだね!

一方で2024年11月にカルテル疑惑が浮上し、独占禁止法違反で課徴金納付命令を受ける見込みとなった点には注意です。

2026年3月期は元々増益予定だったものの、予想から一転、減益となる見通しになりました。

同社は愛知県豊田市に建設予定のテクニカルセンターを活用し、IoT・AI技術や電動化への対応を加速させています。

EV用特装車の開発や、IoTを活用したメンテナンス予知システムの導入など、次世代技術への投資を積極的に進めており、将来の競争優位性確保に向けた取り組みが注目されます。

また、脱炭素社会の実現に向けた製品開発も重要な成長ドライバーとして期待されています。

カーボンニュートラル対応の研究開発体制も強化しているね!

同社は自己資本比率70.5%という健全な財務基盤を背景に、中長期的な成長投資を継続しています。

中期経営計画(2022-24)では300億円以上の成長投資を計画し、実際にテクニカルセンター建設、新工場投資、M&Aなど多角的な投資を実行しています。

さらに、総還元性向100%という株主還元強化により、投資と還元のバランスを取った経営を推進している点も評価できます。

海外展開については、インドのSATRAC社やインドネシア現地グループ会社が好調に推移しており、グローバル市場での成長機会も広がっています。

極東開発工業の将来性について、よくわかったよ!

最後にこの記事の重要なポイントをまとめます。

かぶリッジの結論

2023年3月期は半導体不足や原材料価格高騰の影響で大幅な減益となりましたが、同社の基盤事業である特装車の需要そのものは堅調に推移しており、2025年3月期には大幅な業績回復を達成しました。

テクニカルセンターの建設、300億円を超える成長投資、そして総還元性向100%という株主還元強化により、短期的な業績変動を乗り越えて中長期的な成長基盤を構築する姿勢が明確に示されています。

注目すべきは、困難な環境下でも長期視点での投資を継続していることだね!

社会インフラとしての特装車需要の安定性、環境・パーキング事業での新たな成長機会、そして健全な財務基盤を背景に、中長期的には長期経営ビジョン「Kyokuto Kaihatsu 2030」の実現に向けて着実に歩みを進める可能性が高いと評価できるでしょう。

独占禁止法違反による課徴金納付により2026年3月期は減益予想ですが、本業の事業環境は良く株価も順調に推移しています。

2025年9月3日には上場最高値を記録し、今後さらなる株価上昇に期待です。

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。