LINEでも情報をお届けします

LINEでも情報をお届けします

商船三井は他の海運会社とどう違うの?

商船三井の将来性は?

このようなお悩みを解決します。

かぶリッジの結論

多くの投資家に人気な商船三井。

ここ数年間の株価もうなぎ上りで推移しています。

しかし昨今、海運バブルが収束する中で先行きに不安を感じている方も多いでしょう。

そこで今回は、商船三井を運用船舶数の面で競合2社と比較し、その強みと将来性を解説したいと思います。

海運業界全体については、以下の記事で詳しく分析していますので、ぜひご覧下さい。

執筆:かぶリッジ編集部

かぶリッジは、20年以上にわたり投資家向けサービスを提供する株式会社インベストメントブリッジが運営しています。日本株投資や米国株投資を実践する編集部メンバーや、現役の証券アナリスト、元証券会社勤務の社員等で運営しています。

正しい情報をお伝えするために随時更新を実施しますが、掲載内容には古い情報、誤った情報が含まれることがございます。

また、本記事でご紹介する企業や投資商品はすべて情報提供目的であり、投資を推奨・勧誘する目的はございません。

情報の取捨選択や投資判断は各ユーザー様のご判断・責任にてお願いいたします。

※掲載内容へのご指摘につきましては、お問い合わせフォームより受け付けております。

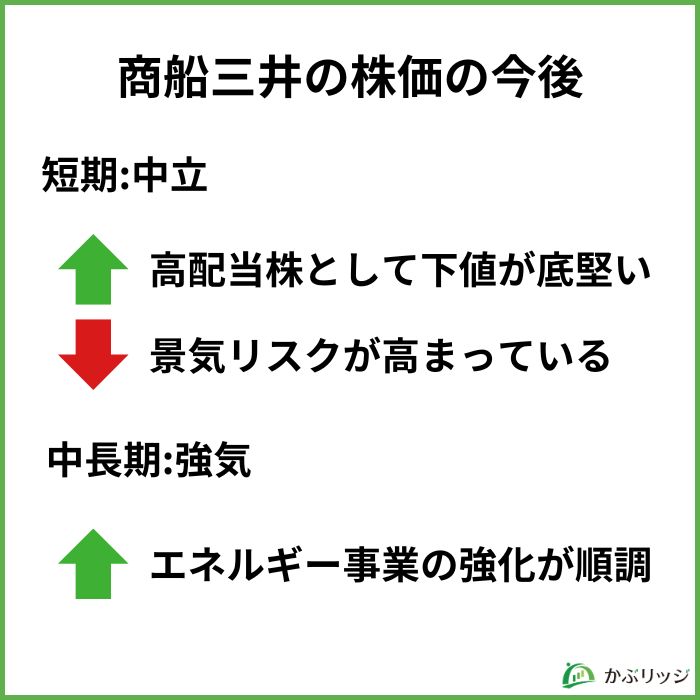

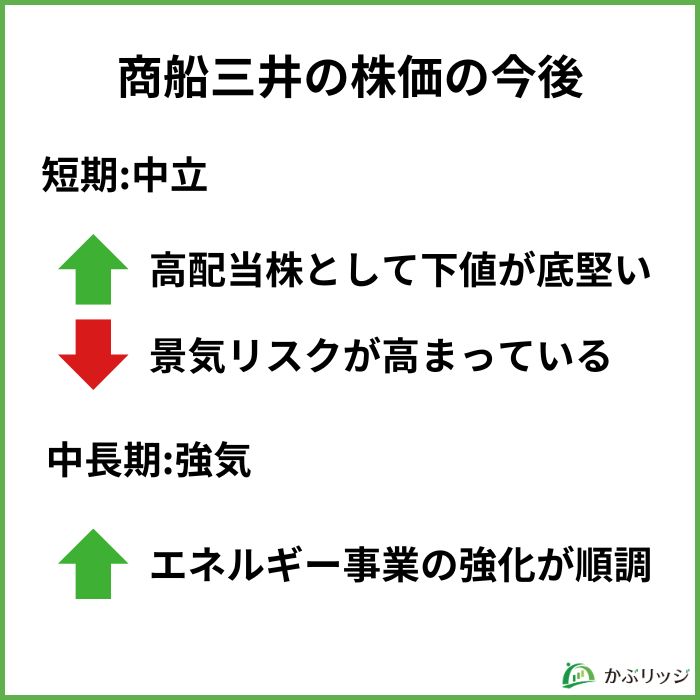

商船三井の株価は、短期的には中立、中長期的には強気に推移すると考えます。

短期的に中立とする理由としては、

というポジティブ要因がある一方

など、直近にかなり大きな外部要因のリスクを抱えているからです。

景気循環という側面でも、強気には出づらいね

一方で、中長期的に強気とする理由としては

といった理由が挙げられます。

特に商船三井が投資を進めるケミカルタンカー事業やLNG事業の安定性は非常に高いです。

したがって、中長期的にはその実力が評価され、株価は強気に推移すると考えられます。

記事の後半では、商船三井の今後の株価についてより詳しく解説していますので、ぜひご覧ください。

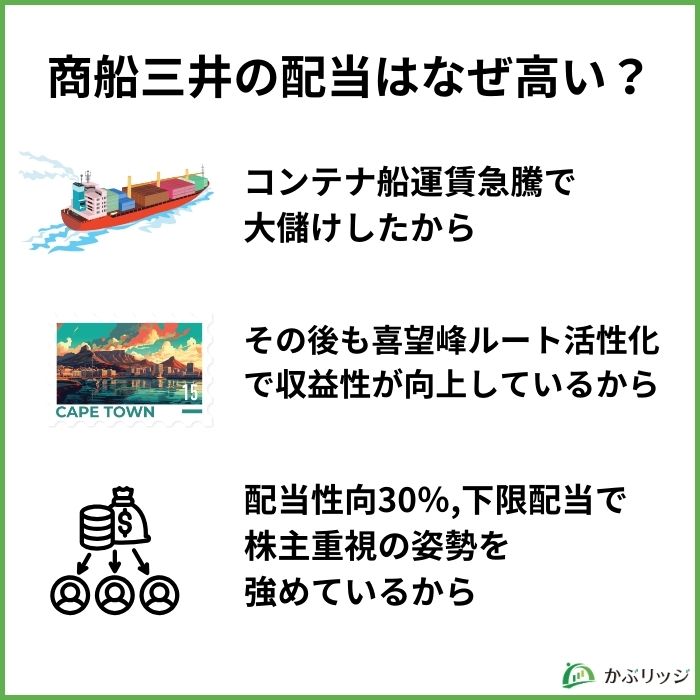

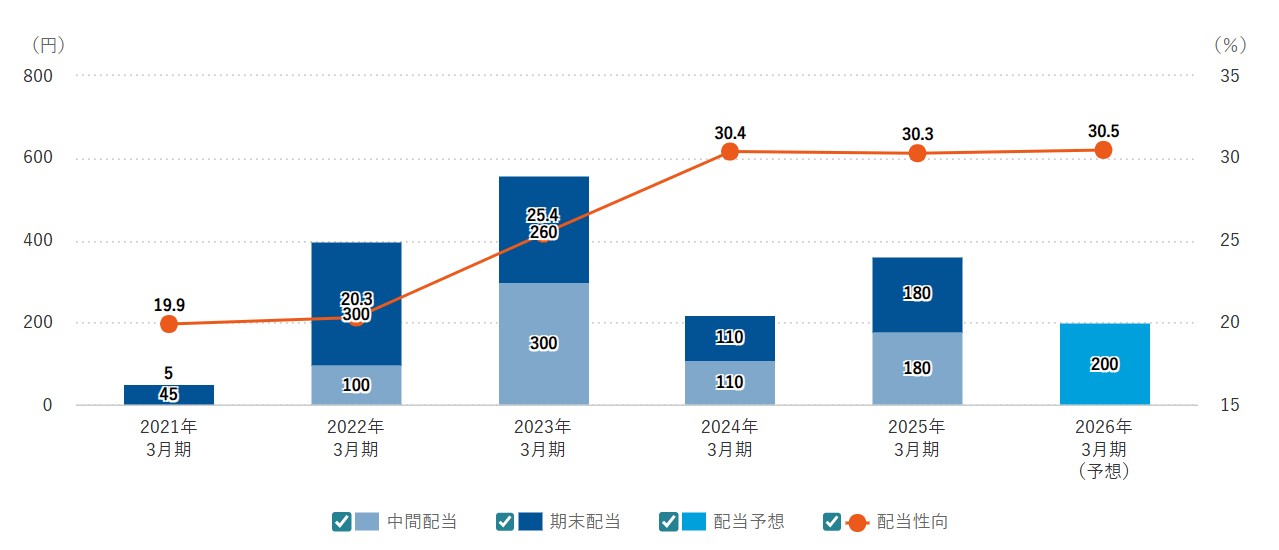

商船三井の配当利回りは4.23%であり、高配当銘柄としての地位を確立しています。(2026年1月19日時点)

同社は、企業価値および財務体質が向上したため、2023年度~2025年度の配当性向を30%に引き上げました。

さらに150円の下限配当も導入しています。

なぜこんなに配当が高いのかな?

高配当の背景には、以下の要因が考えられます。

一方リスクとして、下限配当撤廃の可能性が存在します。

しかし2022年に利益余剰金の額が5,000億円から1兆円に急増した背景を鑑みると、下限配当を支払い続ける財務的余力は十分にあると考えられます。

したがって、当面は下限配当が撤廃される可能性は低いと考えられます。

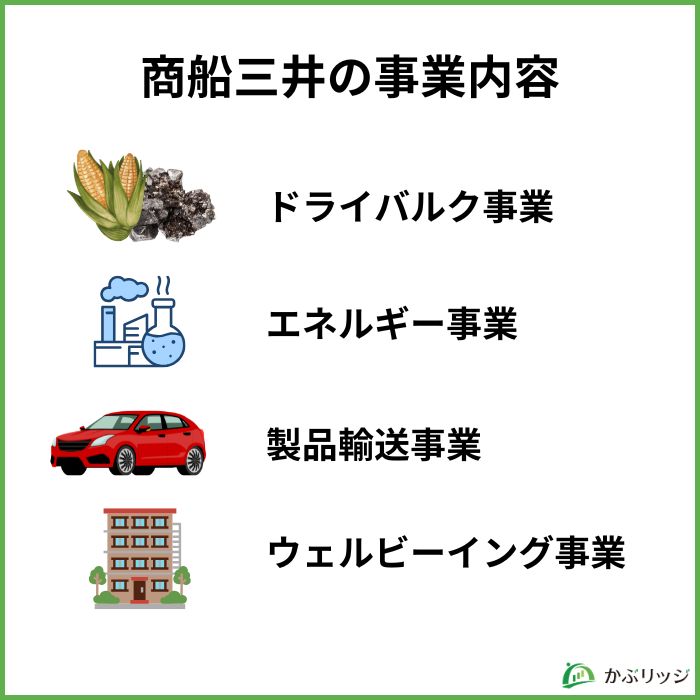

商船三井はどんな事業を展開しているんだろう?

商船三井は、主に以下の4つの事業を展開しています。

順に解説していきます。

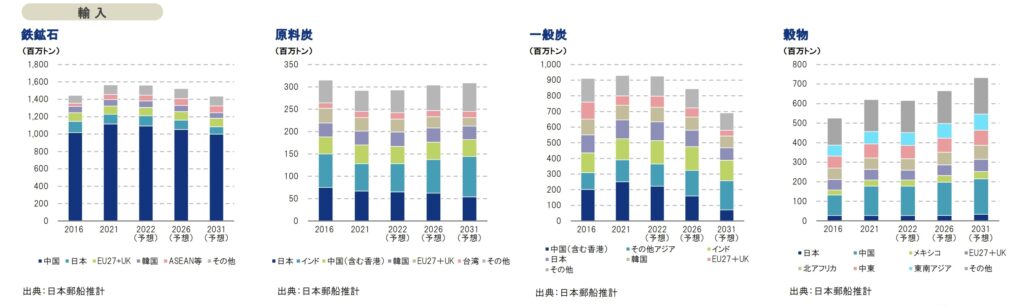

ドライバルク事業では、その名の通り、ドライバルクなどの資源を輸送するサービスを展開しています。

穀物、鉄鉱石、石炭、木材チップ、塩などのように、個体のばら積みの乾貨物のこと。

これらのドライバルクは、生活と直結しており、私たちを大きく支えています。

| とうもろこし | 家畜の飼料に使われ、最終的に肉となって食卓に届く |

|---|---|

| 鉄鉱石 | 製鐵に使われ、最終的には様々な建材、電化製品、自動車になる |

| 石炭 | 火力発電に使われ、電力となって日々使われる |

| 木材チップ | 製紙の過程を経て、紙となって社会生活を支える |

商船三井では、石炭はエネルギー事業にセグメント分けされているので注意が必要だよ!

商船三井のエネルギー事業では、原油輸送から洋上風力発電支援まで幅広く展開しています。

エネルギー事業に含まれる事業は、主に以下の5つ。

原油・石油・液化天然ガスをはじめとして、エネルギーの安定供給に貢献しているワン!

製品輸送事業では主に、自動車の輸送とコンテナ船の運用などを行います。

展開している事業は主に以下の5つです。

コンテナ定期船事業は、2018に日本郵船、川崎汽船と共同でOcean Network Express Pte. Ltd.(ONE)という会社へスピンアウトしました。

現在は、ONEの株式を持ち分法適応会社として31%保有する形で運用されています。

商船三井は、ウェルビーイング事業も展開しています。

お客様・投資家・従業員など全てのステークホルダーに対し、「人」を中心とした新たな価値を創造する事業です。

海運業が不振な際にも安定した収益を上げるために展開されており、以下の事業が含まれます。

海上の船舶だけでなく、オフィスビルなどの不動産事業も展開しているワン!

商船三井を取り巻く環境はどうなっているんだろう?

商船三井の業績は良いのかな?

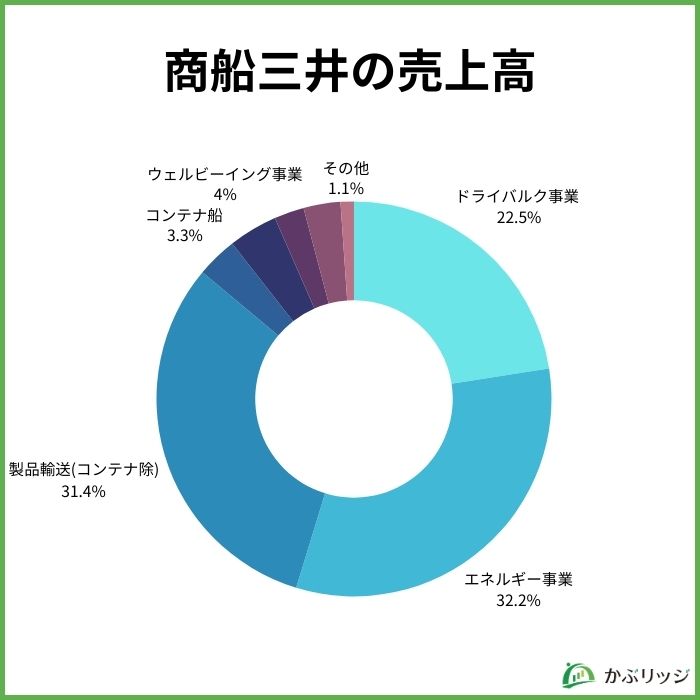

商船三井の売上高は、ドライバルク事業、エネルギー事業、製品輸送事業がバランスよく構成しています。

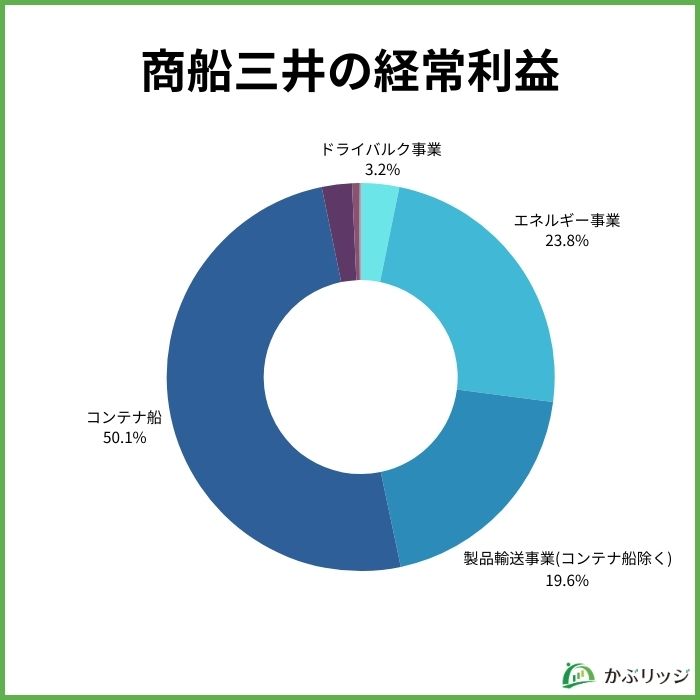

経常利益では、ドライバルク事業のプレゼンスが低くなる一方、コンテナ船の利益が大きくなっています。

コンテナ船の割合が50%を超えているね!

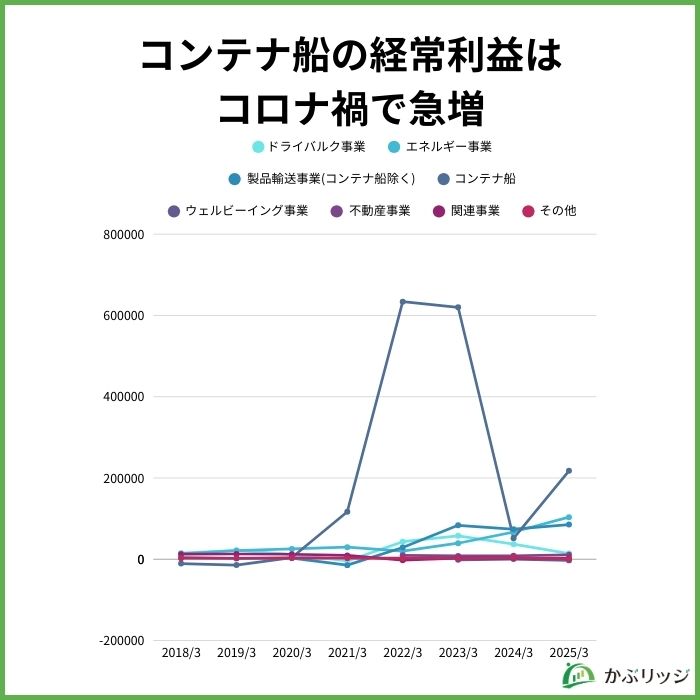

次に経常利益の推移を見て行きます。

コンテナ船事業の利益は、コロナ禍での輸送混乱により一時期天文学的な利益をたたき出しました。

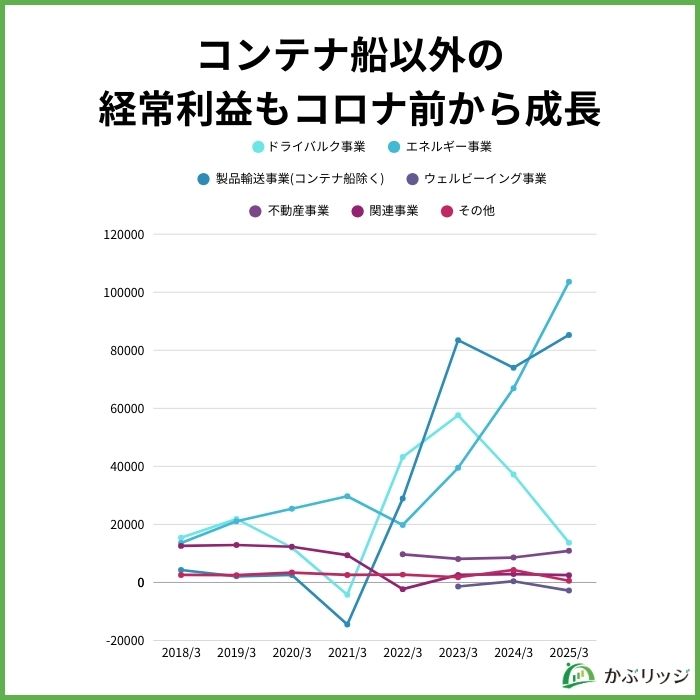

その傍ら、コンテナ船以外の事業も順調に成長していることが分かります。

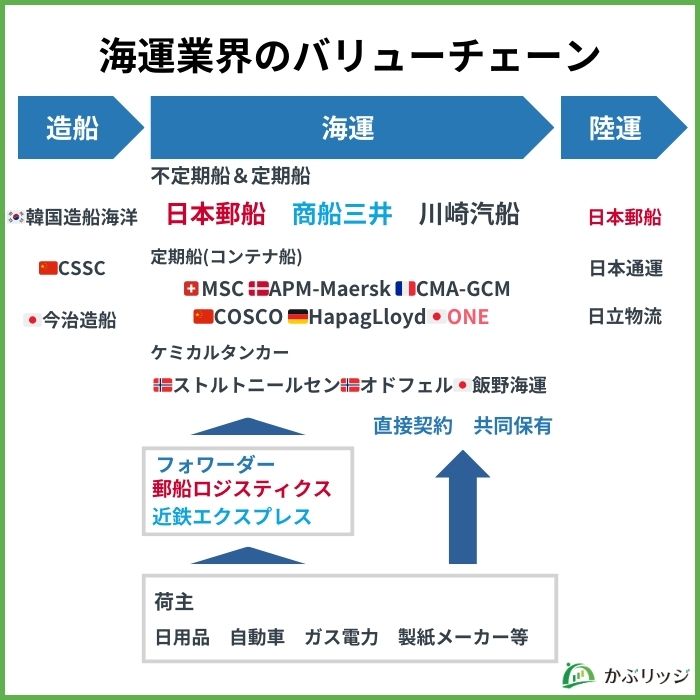

海運業界のバリューチェーンは以下の通りです。

日本の外航海運業界は、日本郵船、商船三井、川崎汽船の3社による寡占状態となっています。

また特徴的なのが、造船のプロセスです。

船の発注から完成には2~3年ほどのギャップが存在し、この間に景気が大きく変化することも珍しくありません。

これにより需給のミスマッチが起きやすい構造となっています。

造船所の発注残を見れば、将来の船の供給量を推しはかり、市況をある程度予測することもできるよ!

ここからは、日本郵船、川崎汽船の2社と比較した、商船三井のポジションを理解していきましょう。

時価総額や運用する船数の面で比較していきます。

3社の時価総額は以下の通りで、商船三井は日本国内で業界2番手です。

| 会社名 | 時価総額 |

|---|---|

| 日本郵船 | 2兆2,317億円 |

| 商船三井 | 1兆7,316億円 |

| 川崎汽船 | 1兆4,243億円 |

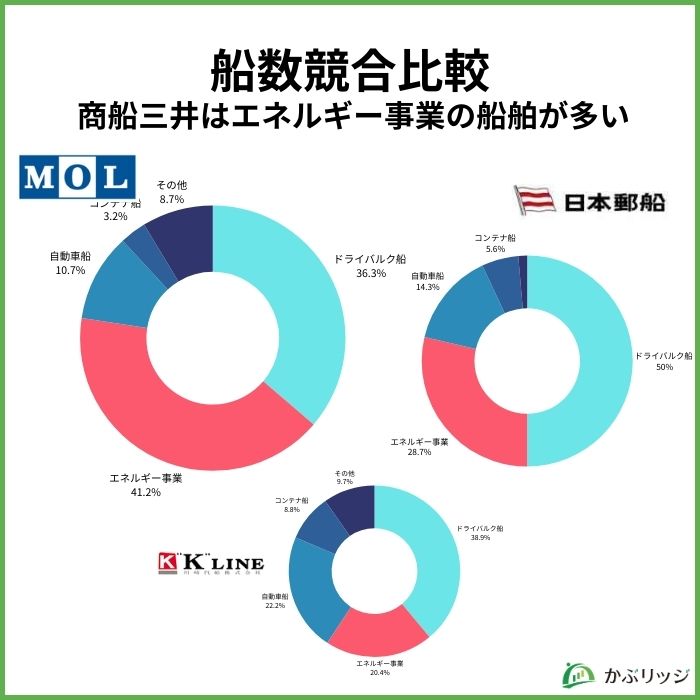

続いて、以下のエネルギー船とドライバルク船の占める割合をまとめた表をご覧ください。

| 会社名 | エネルギー船の占める割合 | ドライバルク船の占める割合 |

|---|---|---|

| 商船三井 | 41.2% | 36.3% |

| 日本郵船 | 28.7% | 50% |

| 川崎汽船 | 20.4% | 38.9% |

商船三井の船種ポートフォリオの特徴として、エネルギー事業に関連した船の割合が41.2%と非常に高いことが挙げられます。

一方でドライバルク船の割合は競合と比べて低いです。

したがって、商船三井はドライバルク船の代わりにエネルギー船事業へフォーカスし、競合と差別化を図るマーケットチャレンジャーであると言えるでしょう。

エネルギー事業の船舶では、主に油送船とLNG船が使われます。

以下の、エネルギー船においてLNG船が全体の船数に占める割合を見てみると、大手三社は横並びの状況です。

| 船数 | 全体比 | |

|---|---|---|

| 商船三井 | 107 | 11.4% |

| 日本郵船 | 76 | 16.4% |

| 川崎汽船 | 47 | 10.4% |

商船三井は油送船に特徴があるということが分かるね!

商船三井は油送船211隻を運用しており、その半数以上である111隻がケミカルタンカーです。

ケミカルタンカーの積荷には、液体化学品や動植物油、潤滑油などがあるよ。

ケミカルタンカーの特徴は何だろう?

ケミカルタンカーは参入障壁の高い事業です。

これにより商船三井は、新規参入者の脅威にさらされることなく、収益性を将来にわたって維持できる可能性が高いと言えるでしょう。

ケミカルタンカーは複数種類の積荷を一隻で運べることが強みですが、稼働率を上げるためには高い集荷力が必要です。

さらに、ケミカル船では毒性の強い化学薬品を運ぶことも多く、専門的な管理技術も求められます。

ケミカル船の参入障壁が高い理由

商船三井の持つステンレスケミカルタンカーは、特に建造コストが高いよ!

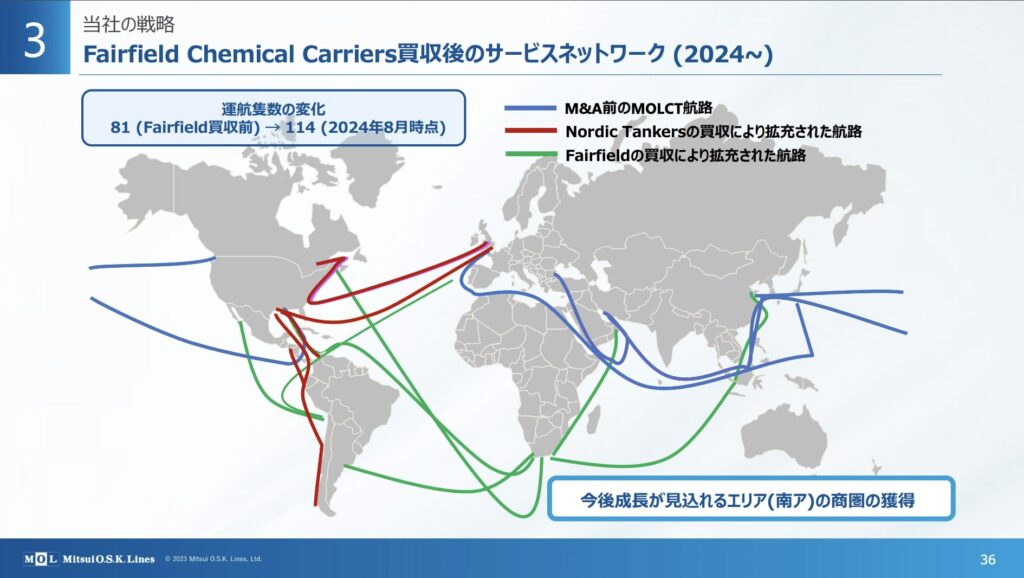

商船三井は、ケミカル船に関連する3つのM&Aを立て続けに行い、ケミカル船事業への投資を加速させています。

2回目のFairfield Chemical Carriersの買収により、ケミカルタンカーの運用総数は115隻となり、世界最大手の一角となりました。その結果、ストルトニールセン、オドフェル、商船三井の3社が世界で運用されているステンレスケミカルタンカーの約半分を占める状態となっています。

この2019年と2024年の買収によって、大西洋航路や喜望峰周りの南アメリカ航路を獲得し、航路を大幅に拡大させました。

そしてFairfield Chemical Carriersの運用するタンカーは、スポット取引の割合が高いという特徴があり、スポット割合の低い商船三井の艦隊と相補的な関係になっています。

スポット取引は、好況時の積極的な運用で高収益を狙えるね!

また3件目の買収により、ケミカル船事業における顧客へのサービスラインが拡充され、より付加価値の高いサービスの展開が可能に。

具体的にはタンクターミナルでの積荷の陸上保管機能を獲得し、さらにタンクコンテナを利用した小口配送が可能になりました。

商船三井の株価を占うには、以下の2つについて考える必要があります。

1つ目に関して、海運株の業績は、市場全体の環境に大きく左右されます。

海運市場全体の環境は、かぶリッジの以下の記事で詳しく書かれていますので、併せてご覧ください。

今回は、2つ目の商船三井に固有な要因、特にエネルギー事業の将来について重点的に解説していきます。

商船三井のエネルギー事業の特徴は、国内最大のケミカルタンカー船団です。

まず前提として、ケミカルタンカーには中長期契約の商慣行が無いため、基本的には一年程度の短期契約あるいはスポット契約にて運行されています。

ケミカルタンカーの利益は船賃の変動を受けやすいと言えるね!

したがって、ケミカル船事業の将来性を考える際には船の需給を考える必要があると言えます。

Technavioの調査によると、世界のケミカル船の市場は2028年までにCAGR5.54%で成長するとされています。

また、特にアジア太平洋地域を中心として、ケミカル船の積み荷の需要も同じく拡大していく見込みです。

これは、日本を拠点とする商船三井にとって有利な外部環境であると言えるでしょう。

以下に、ケミカル船の積荷に関して行われた今後の需要予測をまとめます。

メタノール(Mordor Inteligenceの調査)

エチレングリコール

硫酸(SDKIの調査)

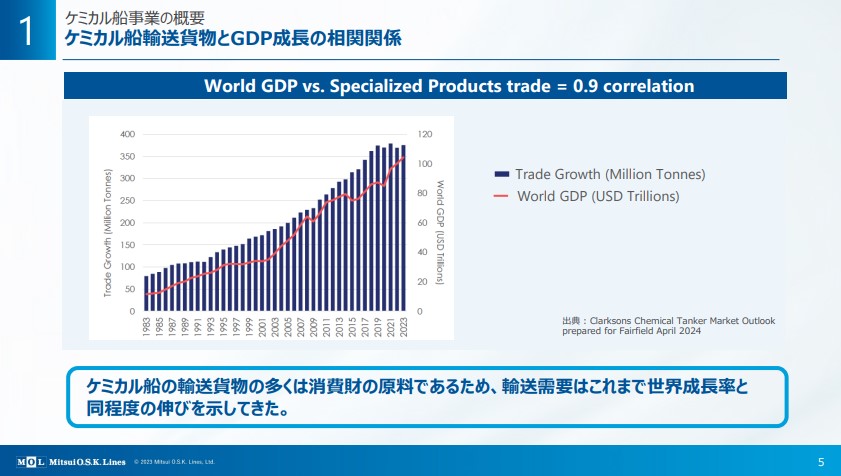

そして、ケミカル船貨物の輸送需要は世界のGDP成長率と高い相関があることが分かっています。

世界のGDPが増えるということは、世界が豊かになることと言い換えられます。

人類史全体で見れば、産業革命以降私たちの生活水準は上昇を続けています。

したがって、ケミカル船貨物の需要は、長期的にほぼ確実に成長していくと考えられます。

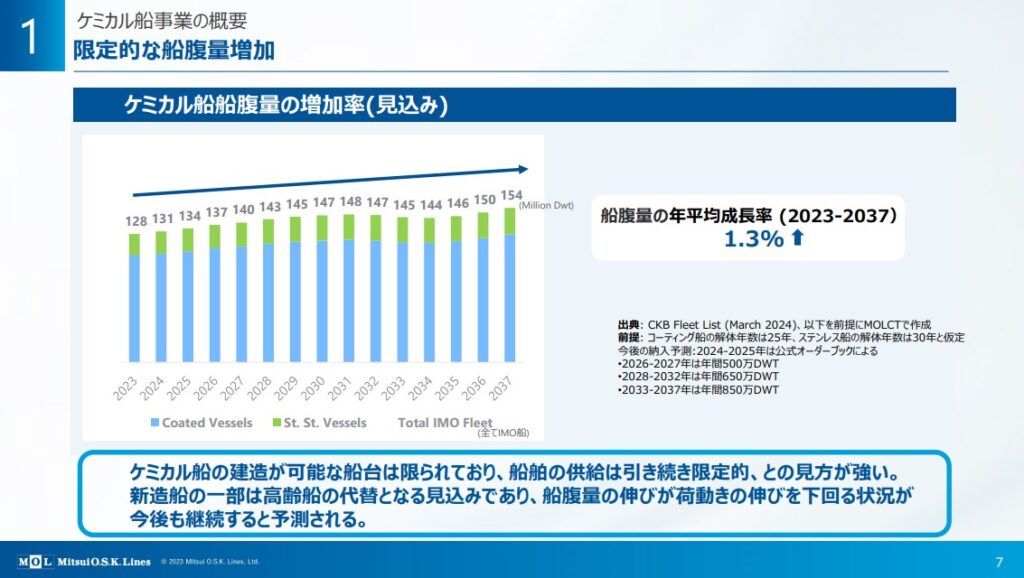

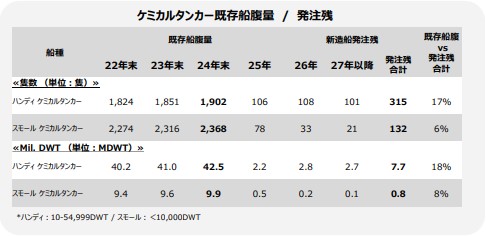

前提として、ケミカル船事業の参入障壁は高く、新規プレイヤーの増加による供給過多は起こりづらいです。

その上で、既存プレイヤーの発注するケミカル船の数がどのように推移するかというところが論点となります。

多くの海運企業が、ケミカル船の船腹量は引き締まって推移すると予想しているよ!

商船三井は、ケミカル船の船腹量の増加について、CAGR1.3%程度にとどまると予想しています。

ケミカルタンカーで競合の飯野海運も同様に、船腹量については引き締まって推移すると予想しています。

さらに、海事プレスによると、2025年もケミカル船の船腹量の増加は限定的で、需給の引き締まった環境が継続するとされています。

一般的に海運業では、好況時に船舶が過剰発注され、後々船の需給が悪化し収益性が低下するというサイクルが問題となっています。

しかしケミカルタンカーに関しては、船の供給が絞られる環境が続くことで、船が供給過多になる可能性が低いです。

安定した収益が保たれる良いビジネスだね!

ここで、日本郵船と川崎汽船の船数ポートフォリオの大部分を占めるドライバルク事業との比較をしていきましょう。

ドライバルク事業は、ケミカル船事業と比べて将来需要の面で不透明感が残ります。

これは、鉄鋼業界において「高炉」から「電炉」へのシフトが起こっているためです。

電炉は、CO2排出量を高炉の1/4程度に抑えることができるワン!

電炉は、鉄鉱石の代わりに鉄スクラップを原料として鉄鋼を製造します。

これにより、鉄鉱石の需要が将来的に減少する可能性があります。

また、火力発電の縮小により石炭輸送量が減少する可能性も高いです。

供給の面では、現在新規造船の発注残は引き締まって推移しています。

したがって、ドライバルク船を多く抱える日本郵船や川崎汽船よりも、商船三井のポートフォリオは安定的で優れていると言えるでしょう。

しかし、建造コストや参入障壁を考えると、ケミカル船よりも供給過多に陥りやすいです。

みずほ銀行の調査によると、日本のLNG需要見通しには複数のシナリオが存在し、先行きが不透明な状態です。

これにより電力会社や都市ガス事業者はLNGの長期契約に消極的になっているとのこと。

一方で現在の商船三井のLNG船では、90%以上が中長期調達、中長期契約船となっています。

仮に長期契約に消極的な企業が増加するとしても、商船三井のLNG船の契約数や契約額が急減することは考えづらいでしょう。

競合他社を見ると、中長期契約は5年から10年のスパンと考えられるよ!

さらに2025年度からは、商船三井のLNG船の竣工が本格化しており、2025年3月期には107隻(2024年3月期は97隻)となりました。

商船三井は発注残を含めて132隻(25年6月時点)の予定となっており、さらなる収益向上が見込まれると言えるでしょう。

まとめると、商船三井のエネルギー事業は安定して推移し、その上で成長が期待できると言えます。

商船三井の強みであるエネルギー事業、特にケミカル船事業の将来性について解説しました。

かぶリッジの結論

商船三井が投資を加速させているケミカル船事業は、需要と供給の両側面から見て良いビジネスであると言えます。

したがって、外部環境が変わらないとするならば、商船三井の業績は、日本郵船や川崎汽船よりも上昇する可能性があると言えます。

しかし、現実には景気や地政学が株価に与える影響の方が圧倒的で、投資家はその点を注視し続ける必要があると言えます。

その他にも、かぶリッジでは海運業界や海運株について紹介した記事があるので、ぜひあわせてご覧ください。

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。