LINEでも情報をお届けします

LINEでも情報をお届けします

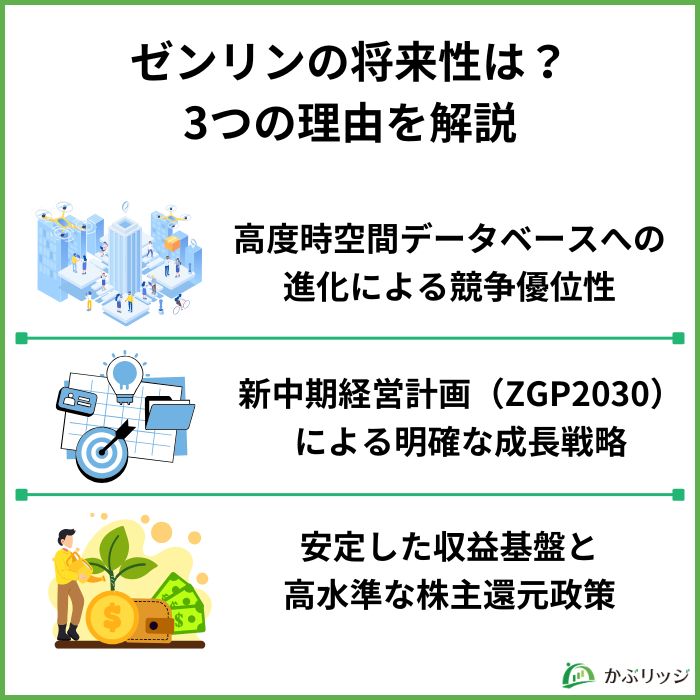

・ゼンリンってどんな会社?

・地図といえば紙のイメージが強いけど、将来性はどうなの?

このようなお悩みを解決します。

かぶリッジの結論

国内カーナビ市場でトップシェアを誇り、詳細なゼンリン住宅地図を提供するゼンリン。

同社は今、自動運転やドローン、都市のデジタルツインを支える「空間情報ソリューション企業」へと大きく舵を切っています。

直近の決算では増益と赤字拡大が混在しており、まさに変革期の真っただ中にあります。

そこで今回は、ゼンリンの将来性について、事業内容や業績、強みの観点から詳しく解説します。

ゼンリンへの投資を検討している方は必見だワン!

執筆:かぶリッジ編集部

かぶリッジは、20年以上にわたり投資家向けサービスを提供する株式会社インベストメントブリッジが運営しています。日本株投資や米国株投資を実践する編集部メンバーや、現役の証券アナリスト、元証券会社勤務の社員等で運営しています。

正しい情報をお伝えするために随時更新を実施しますが、掲載内容には古い情報、誤った情報が含まれることがございます。

また、本記事でご紹介する企業や投資商品はすべて情報提供目的であり、投資を推奨・勧誘する目的はございません。

情報の取捨選択や投資判断は各ユーザー様のご判断・責任にてお願いいたします。

※掲載内容へのご指摘につきましては、お問い合わせフォームより受け付けております。

かぶリッジのメルマガ会員になりませんか

・投資系インフルエンサーx企業対談セミナー情報配信

・【登録特典】過去開催セミナーのインフルエンサー作成資料プレゼント etc…

💡このパートの要約

同社の将来性を語る上で欠かせないのが、以下の3つのポイントです。

ゼンリンの最大の強みは、50年以上にわたって蓄積してきた地図データベースの精度の高さにあります。

同社は現在、従来の地図データベースから「高度時空間データベース」へと進化を進めています。

これは単なる位置情報だけでなく、時間軸や属性情報を加えた立体的なデータベースです。

高度時空間データベースの特徴

ただの平面的な地図ではないのね!

この進化により、自動運転車向けの高精度地図データやスマートシティ構築に必要な都市情報など、新たな市場での競争優位性を確立しています。

ただし、この高度時空間データベースへの進化には継続的な投資が必要です。

実際に2026年3月期第1四半期でも人件費が増加(33億44百万円、前年同期比30百万円増)しています。

また、自動運転市場の本格的な立ち上がりには時間を要する可能性があり、投資回収までの期間が長期化するリスクも考慮すべきです。

自動運転市場は今後大きく成長する分野だから、ゼンリンの高精度地図データの需要も拡大しそうだね!

ゼンリンは2025年4月に、2030年3月期を最終年度とする新中期経営計画「ZENRIN GROWTH PLAN 2030(ZGP2030)」を策定しました。

この計画では「共創社会における社会的価値創造」を基本方針に掲げています。

組織力を高め、高度時空間データベースへと進化した地理空間情報サービスの提供により、社会的価値の創造を目指しています。

また、ZGP2030では事業区分を以下の5つに再編し、各事業の成長戦略を明確化しました。

ただし、2026年3月期第1四半期の実績を見ると、全ての事業が順調というわけではありません。

2026年3月期第1四半期の事業別動向

公共ソリューション事業の売上が大きく伸びているよ!

増収している事業が多いものの、モビリティソリューション事業の2桁減収は、同社の重要な成長領域が一時的に停滞していることを示しています。

今後の進捗を要チェックだね!

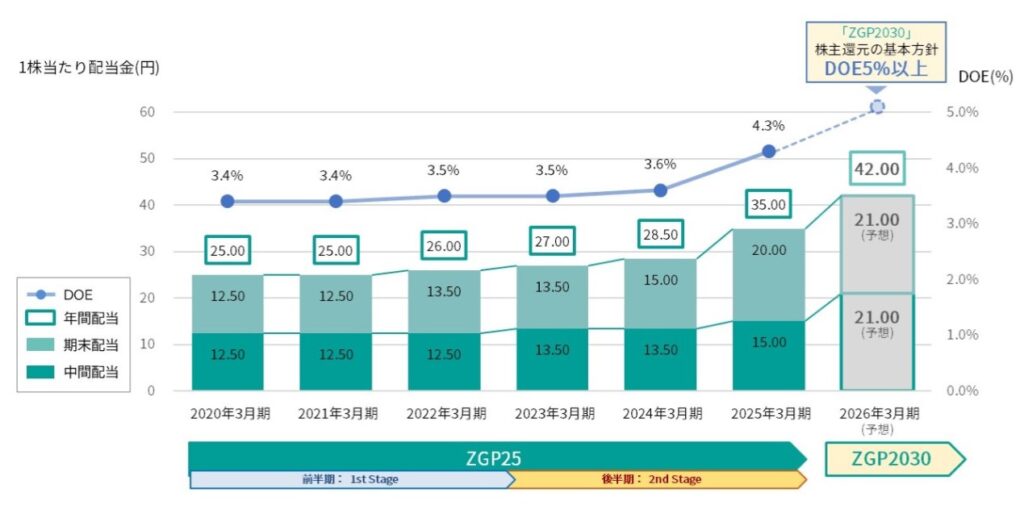

ゼンリンは自己資本比率67.4%という強固な財務基盤を有しており、安定した収益構造を構築しています。

特に注目すべきは、同社の株主還元方針です。

ZGP2030では以下の株主還元の基本方針を掲げています。

株主還元の基本方針

DOE(Dividend On Equity)とは、株主資本(純資産)に対する配当金の割合を示す指標です。

計算式:配当金総額 ÷ 株主資本 × 100

配当性向(利益に対する配当の割合)と異なり、一時的な利益変動に左右されにくいため、安定的な配当政策の指標として重視されます。DOE5%以上という水準は、上場企業の中でも高水準な株主還元を示しています。

実際、2026年3月期予想は42円(中間21円、期末21円)と前期比7円の増配を計画しています。

| 中間 | 期末 | 合計 | |

|---|---|---|---|

| 2025年3月期 | 15円 | 20円 | 35円 |

| 2026年3月期(予想) | 21円 | 21円 | 42円 |

DOE5%以上という水準は、株主還元に積極的な姿勢を示しているワン!

ただし、投資家として注意すべき点もあります。

2026年3月期の業績予想は売上高+1.8%、営業利益+9.6%と成長率が鈍化傾向にある点です。

また、同社の事業は第4四半期に売上が集中する季節変動が大きく、実際に2026年3月期第1四半期は営業損失3億5百万円を計上しています。

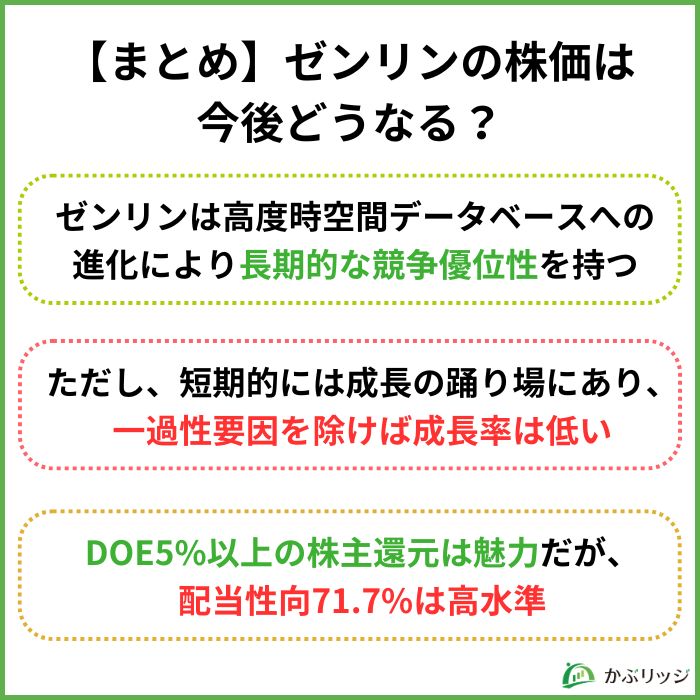

さらに、配当性向は71.7%(2025年3月期)と高水準であり、成長率が低い中での高配当維持には、収益性のさらなる改善が不可欠です。

💡このパートの要約

ここでは、ゼンリンの事業内容や業績について詳しく見ていきます。

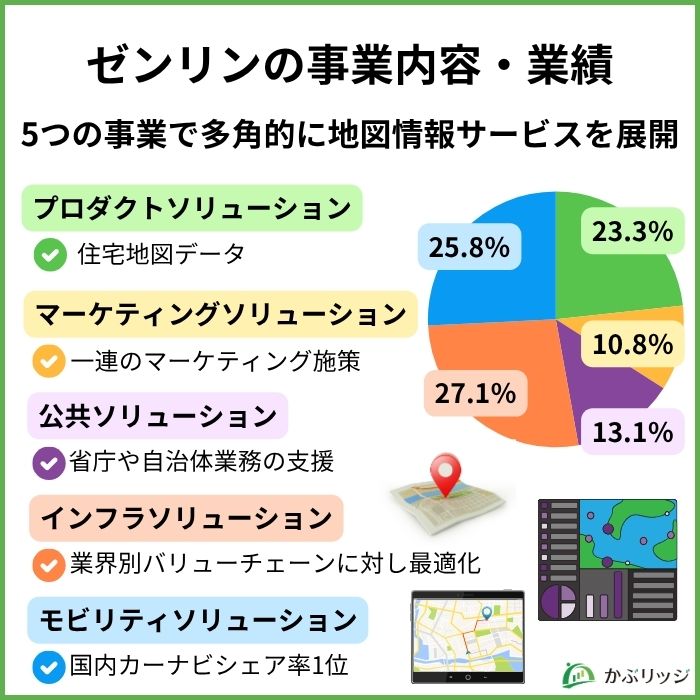

ゼンリンは、位置情報サービス関連事業の単一セグメントで事業を展開していますが、ZGP2030では以下の5つの事業区分に再編されています。

2026年3月期第1四半期の事業別売上高は以下の通りです。

| 事業区分 | 売上高(百万円) | 前年同期比 | 構成比 |

|---|---|---|---|

| プロダクトソリューション | 3,302 | +8.3% | 23.3% |

| マーケティングソリューション | 1,528 | -7.6% | 10.8% |

| 公共ソリューション | 1,859 | +45.4% | 13.1% |

| インフラソリューション | 3,846 | +0.8% | 27.1% |

| モビリティソリューション | 3,655 | -15.6% | 25.8% |

| 合計 | 14,191 | +0.4% | 100.0% |

企業向けに住宅地図データをはじめとする汎用性の高いサービス・商品を提供する事業です。

同事業の2026年3月期第1四半期売上高は、33億2百万円(前年同期比8.3%増)と堅調に推移しています。

主な製品・サービスは以下の通りです。

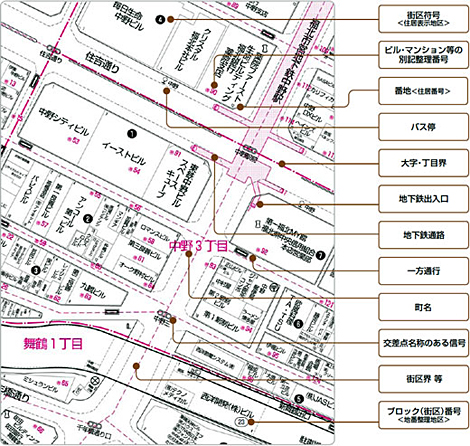

特に「ゼンリン住宅地図」は、長年の調査で培われたゼンリン独自のコアコンテンツであり、様々なサービスの基盤となっています。

基本データは全て、調査スタッフが現地で歩きながら収集しているワン!

この綿密な住宅地図データを、さらにビジネスや業務の効率化に役立てるために生まれたのが、「ZENRIN GISパッケージ」です。

GIS(地理情報システム)とは、地図情報と様々なデータ(顧客情報、統計データ、物件情報など)を結びつけて、分析や管理を行うシステムのこと。

ZENRIN GISパッケージは、ゼンリン住宅地図の圧倒的な詳細さを基盤とし、特定の業種・業務に必要な機能やデータをあらかじめパッケージ化した製品となっています。

オンラインで地図情報の分析がしやすくなって、業務効率化が見込めるね!

調査・分析・企画・制作・販促展開・効果検証など一連のマーケティング施策を標準化したトータルサービスを提供する事業です。

企業のマーケティング活動を地図情報と組み合わせて支援することで、効果的な販促活動を実現しています。

省庁や自治体業務のデジタル化や市民サービスの質向上を支援するサービス・商品を提供する事業です。

2026年3月期第1四半期は売上高18億59百万円(前年同期比45.4%増)と大幅な増収を達成しており、住宅地図データの提供が増加しています。

公共ソリューション事業が大きく伸びているのが注目だね!

業界別バリューチェーンに対し最適化した位置情報トータルソリューションを提供する事業です。

物流、不動産、金融など、様々な業界向けに特化したソリューションを展開しています。

自動車関連企業向けに移動に関わる空間情報・サービスを提供する事業です。

主な製品・サービスは以下の通りです。

2025年3月期は売上高177億円(前期比9.5%増)と増収を達成しており、特にカーナビゲーション用データの増収が寄与しました。※事業再編前のため「オートモーティブ事業」として記載

ゼンリンの業績は、以下の通りです。

| 決算期 | 2022年3月期 | 2023年3月期 | 2024年3月期 | 2025年3月期 |

|---|---|---|---|---|

| 売上高 | 59,053 | 58,933 | 61,335 | 64,363 |

| 営業利益 | 2,670 | 1,799 | 1,981 | 3,923 |

| 経常利益 | 3,044 | 2,104 | 2,060 | 3,936 |

| 当期純利益 | 3,658 | 2,770 | 2,078 | 2,606 |

| 営業利益率 | 4.5% | 3.1% | 3.2% | 6.1% |

| ROE | 8.1% | 5.9% | 4.4% | 5.3% |

| EPS | 66.94円 | 51.43円 | 38.94円 | 48.83円 |

2025年3月期は、大幅な増益を達成しました。

特に営業利益率が前期の3.2%から6.1%へと大幅に改善したことは評価できるワン!

ここで、増益要因について詳しく分析していきましょう。

⚠️ 2025年3月期の増益要因を冷静に分析

大幅増益の背景には以下の要因があります:

つまり、一過性要因も増益に寄与している点は認識しておく必要があります。

2026年3月期の業績予想は以下の通りです。

2026年3月期も増収増益を見込んでいますが、売上高成長率は1.8%と低水準です。

これは、モビリティソリューション事業の一過性売上の剥落や、市場の成熟化が影響していると考えられます。

また、2026年3月期第1四半期の業績は、前年同期比で悪化しているため注意が必要です。

💡このパートの要約

ゼンリンの持続的な成長が期待される理由は、同社の独自の強みにあります。

ゼンリンの住宅地図は、全国の建物1軒1軒を実際に調査員が訪問して作成しており、この手法により以下のような詳細な情報を収集しています。

実際に足を運んで調査しているなんて驚きだよ!

この圧倒的な精度により、企業の営業活動、配送業務、防災計画、都市計画など幅広い用途で活用されています。

また、現在進めている高度時空間データベースへの進化により、次世代のモビリティ社会に不可欠なインフラを提供できる体制を構築しています。

自動運転車やドローン配送、スマートシティなどへの活用が期待できるワン!

ゼンリンは2025年9月30日、名古屋大学発スタートアップの株式会社マップフォーと資本業務提携契約を締結したことを発表しました。

ゼンリンのCVC(コーポレートベンチャーキャピタル)である株式会社ゼンリンフューチャーパートナーズからマップフォーへ出資しています。

マップフォーはAIを活用した3次元空間認識技術「空間知能」を開発・提供しており、

など幅広い分野向けに高精度かつ高速な3次元地図データの作成・後処理技術を持っています。

この技術とゼンリンが長年培ってきた空間情報の整備に関する豊富なアセットやノウハウを掛け合わせることで、以下のような成果を目指しています。

提携により期待される成果

この提携は、新中期経営計画ZGP2030で掲げる「高度時空間データベースの構築」という戦略的目標と完全に一致しているね!

同社はデータを活用して社会課題・地域課題の解決を支援するDXソリューションの開発を強化しており、マップフォーとの協業によりこれを加速させる狙いです。

この戦略的提携は、ゼンリンの成長過程において、重要な一歩となる可能性があるワン!

ゼンリンのビジネスモデルには、投資家が理解しておくべき重要な特性があります。

それは売上の季節変動が極めて大きいという点です。

地図データベースの整備費用や人件費は年間を通して均等に発生しますが、売上高は第4四半期(1月~3月)に集中する傾向があります。

同社の決算短信に記載があるよ!

その結果、第1四半期(4月~6月)は営業損失を計上することが常態化しています。

第1四半期の業績推移

つまり、第1四半期の赤字は構造的な問題であり、前年同期比で赤字幅が拡大していることが分かります。

この季節変動の大きさは、四半期ごとの業績評価を難しくしている一因です。

第1四半期や第2四半期の業績だけを見て投資判断をすると、ミスリードする可能性があるね!

一方で、同社は自己資本比率67.4%という強固な財務基盤を有しているため、この季節変動による資金繰りへの影響は限定的と言えるでしょう。

また、現金及び預金も139億11百万円と潤沢であり、安定した経営を実現しています。

今後、プロダクトソリューション事業のGISパッケージなどストック型サービスが拡大すれば、この季節変動は徐々に緩和される可能性があります。

実際、2026年3月期第1四半期でもプロダクトソリューション事業は8.3%増と堅調であり、収益の安定化に向けた取り組みが進んでいることが伺えます。

最後に、ゼンリンの将来性と投資価値についておさらいです。

かぶリッジの結論

ゼンリンの株価見通しとしては、長期投資家向けの銘柄であり、短期的なリターンを期待する投資家には向かないと考えられます。

その根拠として、以下の点が挙げられます。

【プラス要因】

【注意すべきリスク要因】

総合的に見て、ゼンリンは地図情報サービスのリーディングカンパニーとして長期的な競争優位性を持つ一方、短期的には成長の踊り場にあると言えます。

2025年3月期に営業利益率が大幅に改善したことは評価できますが、その増益には一過性要因が含まれている点には注意が必要です。

💡 投資判断のポイント

投資を検討する際は、一過性要因を除いた実力ベースの業績や、各事業の動向を四半期ごとに確認することが重要だワン!

投資判断は自己責任で行ってください。本記事は情報提供を目的としたものであり、投資を推奨するものではありません。投資判断は、ご自身の責任において行ってください。

かぶリッジのメルマガ会員になりませんか

・投資系インフルエンサーx企業対談セミナー情報配信

・【登録特典】過去開催セミナーのインフルエンサー作成資料プレゼント etc...