LINEでも情報をお届けします

LINEでも情報をお届けします

ソフトバンク(9434)の株価は危ない?

なぜ株価は上がらないの?

このようなお悩みを解決します。

かぶリッジの結論

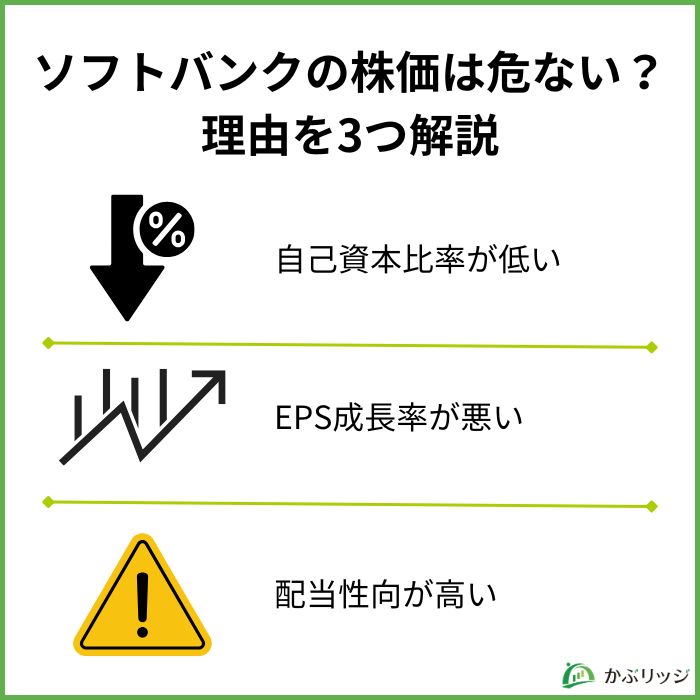

以下の理由から、ソフトバンクの株を買うのはおすすめできません。

通信キャリアのソフトバンク株(9434)は人気の高配当株の一つなので、購入を考えている方も多くいるでしょう。

でも、ネット上だと「ソフトバンク株は上がらない」「危ない」といった意見もあって不安…。

そこで今回は、ソフトバンクの株価が危ないと言われる理由や、将来性を分かりやすく解説します。

執筆:かぶリッジ編集部

かぶリッジは、20年以上にわたり投資家向けサービスを提供する株式会社インベストメントブリッジが運営しています。日本株投資や米国株投資を実践する編集部メンバーや、現役の証券アナリスト、元証券会社勤務の社員等で運営しています。

監修者:森本 章

1990年 関西大学法学部卒業、三洋証券(株)へ入社。1998年 極東証券(株)へ入社。

(株)極東証券経済研究所では20年超にわたり金融、自動車、ソフトウエア、ゲーム・アミューズメントなどを担当。

23年4月 (株)インベストメントブリッジへ入社し、アナリストとして幅広い企業を担当。

日本証券アナリスト協会 認定アナリスト。国際公認投資アナリスト。

正しい情報をお伝えするために随時更新を実施しますが、掲載内容には古い情報、誤った情報が含まれることがございます。

また、本記事でご紹介する企業や投資商品はすべて情報提供目的であり、投資を推奨・勧誘する目的はございません。

情報の取捨選択や投資判断は各ユーザー様のご判断・責任にてお願いいたします。

※掲載内容へのご指摘につきましては、お問い合わせフォームより受け付けております。

新たな証券口座の選択肢に!

そもそも、ソフトバンク株がやばいって言われるのはなぜ?

ソフトバンクの株価が危ない、上がらないと言われる背景には、いくつかの理由があります。

大きく以下の3つに分けて、考察していきましょう。

ソフトバンクの株価が危ないと言われる理由の1点目として、自己資本比率が低いことが挙げられます。

自己資本比率とは、総資本のうち純資産(新株予約権を除く)の占める割合を言い、自己資本に依存している割合を示します。

自己資本比率が高い場合、総資本の中の返済しなければならない負債(他人資本)の占める部分が少ないため、健全性が高いと言えます。

つまり、自己資本比率が低いということは、借金が多いことを意味します。

そのため、金利変動や利息の返済などのリスクを抱えている自己資本比率が低い会社は、経営の健全性や安定性などの観点から市場では避けられがちです。

借金が多い会社に投資するのは少し怖いね…

ソフトバンクの自己資本比率を、同じ3大通信キャリアの競合他社と比べてみましょう。

| 通信大手3社比較 | 自己資本比率 |

|---|---|

| ソフトバンク(9434) | 17.0% |

| NTT(9432) | 34.0% |

| KDDI(9433) | 30.4% |

競合2社と比較して、ソフトバンクの自己資本比率は半分近い水準であることが分かります。

過去5年の実績を見ても、ソフトバンクの自己資本比率は例年20%を下回っており、慢性的に自己資本比率が低い状態にあると言えます。

| 自己資本比率 | |

|---|---|

| 2020年3月期 | 10.2% |

| 2021年3月期 | 12.6% |

| 2022年3月期 | 15.0% |

| 2023年3月期 | 15.2% |

| 2024年3月期 | 15.3% |

| 2025年3月期 | 17.0% |

自己資本比率の一般的な水準は、業種にもよりますが約40%と言われており、少なくとも30%程度は確保しておくことが望ましいです。

以上より、ソフトバンクは自己資本比率が極めて低い会社であると言えるでしょう。

なんでソフトバンクはこれだけ自己資本比率が低いのかな?

ソフトバンクの自己資本比率が低い理由は、資金の大部分を銀行からの借入金などに頼り、調達した資金を海外企業の買収や投資・事業拡大に使っているためです。

挑戦的な社風や、信用力がある点はソフトバンクの魅力ですが、いざ投資するとなると自己資本比率の低さが懸念材料になり、株価が上がらない要因となります。

自己資本比率が低いってことは…ソフトバンクが潰れる可能性もあるってこと!?

私の結論として、ソフトバンクが潰れる可能性は低いと考えます。

詳しい理由を知りたい方は、以下ソフトバンクが潰れる可能性について分析した記事も、ぜひご覧ください。

ソフトバンクの株価が上がらない理由の2点目は、EPS成長率が低いことだと考えられます。

EPS成長率ってどんな指標?

EPS(1株当たり純利益)が企業の収益力を示し、EPS成長率はその成長性を示します。

そのため、高ければ高いほど企業が順調に成長していることを表すため、株価上昇の要因となります。

ソフトバンクのEPS成長率を競合2社と比較すると、低い水準であることが分かります。

| EPS成長率比較 | 22/3期 | 23/3期 | 24/3期 | 25/3期 | 前期比成長率 | 前々期比成長率 |

|---|---|---|---|---|---|---|

| ソフトバンク | 110.4円 | 112.5円 | 103.2円 | 109.9円 | +6.1% | -2.4% |

| NTT | 329.29円 | 347.99円 | 377.25円 | 299.00円 | -26.2% | -16.4% |

| KDDI | 300.03円 | 310.25円 | 301.26円 | 338.66円 | +11.0% | +8.4% |

ソフトバンクのEPS成長率は前々期比でもマイナスとなっており、KDDIと比較すると成長が鈍いです。

このようにEPSが低い場合、企業の収益力が低いと判断されやすくなり、株価は上がりにくい傾向にあります。

上記のチャートからもわかる通り、2022年以降の株価騰落率はKDDI→ソフトバンク→NTTの順となっており、EPS成長率の順位とも一致しています。

2022年以降の株価騰落率(2026/02/26時点)

このようにEPS成長率が低いことも、ソフトバンクの株価が上がらない要因の1つであると言えるでしょう。

同じ業界の中でより魅力的な銘柄があったら、そちらを選んでしまうよね…

ソフトバンクの株価が危ない理由の3点目は、配当性向が高すぎることでしょう。

2025年3月期に配当性向は78.3%であり、過去5年も高い水準で推移しています。

| 決算期 | 配当性向 |

|---|---|

| 2021年3月期 | 82.8% |

| 2022年3月期 | 78.2% |

| 2023年3月期 | 76.4% |

| 2024年3月期 | 83.4% |

| 2025年3月期 | 78.3% |

2018年の上場以来、総還元性向85%という方針を掲げているワン!

日本企業の配当性向の平均は30%ほどであることからも、ソフトバンクの配当性向がかなり高いことが分かります。

配当性向が高いのは投資家にとって嬉しいことじゃないの?

たしかに、高い配当は投資家にとって魅力的ですが、高すぎる配当性向には要注意な場合も。

なぜなら、業績が悪化したら一転して「減配」となるリスクがあるからです。

将来の業績に何が起こるかは誰にもわからないため、高すぎる配当性向には常に減配のリスクがあると知っておきましょう。

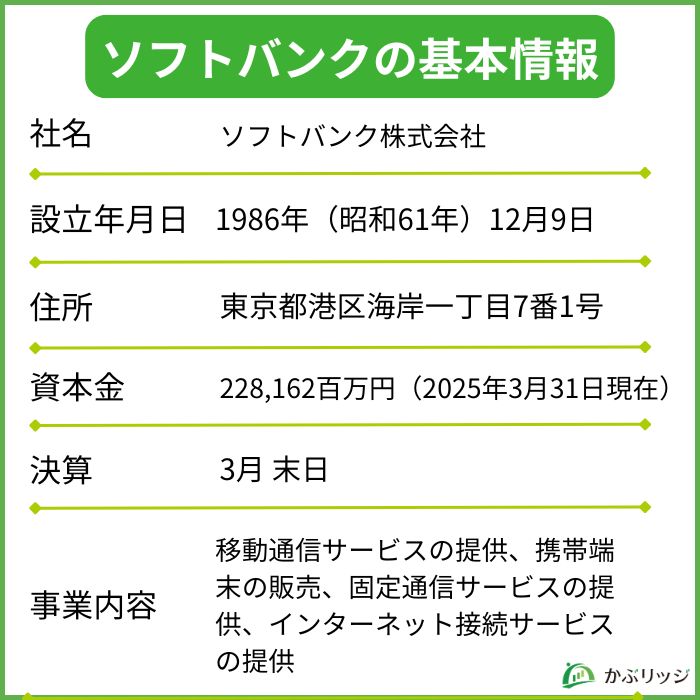

ここでは、ソフトバンクの基本情報についてまとめます。

以下の4つの情報について詳しく見ていきましょう。

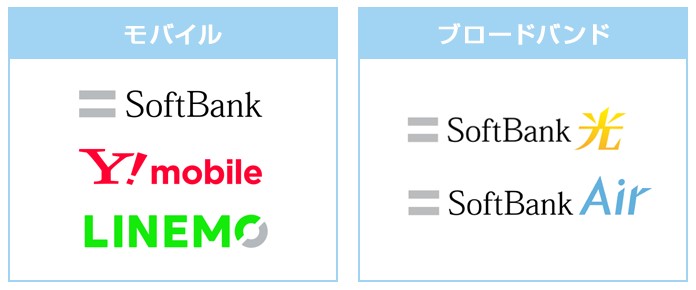

ソフトバンクは主に以下の5つの事業を展開しています。

コンシューマ事業では、主として国内の個人の顧客に対し、モバイルサービス、ブロードバンドサービスおよび電力サービスを提供しています。

また、携帯端末メーカーから携帯端末を仕入れ、ソフトバンクショップなどを運営する代理店または個人のお客さまに対しての販売も実施中です。

コンシューマ事業は、ソフトバンクのメインの通信事業であり、売上高のおよそ50%を占めています。

エンタープライズ事業では、多様な法人向けソリューションを提供しています。

この他にも、データセンターや、クラウド、セキュリティ、グローバル、AI、IoT、デジタルマーケティングなどのサービスも提供しており、多岐にわたるソリューションを展開中です。

ディストリビューション事業では、変化する市場環境を迅速にとらえた最先端のプロダクトやサービスを提供しています。

法人の顧客向けには先進テクノロジーを活用した商材を、個人向けにはディストリビューターとしてIoTプロダクト等、多岐にわたる商品を企画・提供しています。

メディア・EC事業は、メディア、コマースを中心としたサービスを展開し、オンラインからオフラインまで一気通貫でサービスを提供しています。

メディア領域においては、インターネット上や「LINE」での広告関連サービスを提供中です。

またコマース領域においては「Yahoo!ショッピング」「ZOZOTOWN」などのeコマースサービスや「Yahoo!オークション」などのリユースサービス等の提供を行っています。

2023年10月より、「LINE株式会社」と「ヤフー株式会社」が統合し、新会社「LINEヤフー株式会社」が設立しました。

そんなメディア・EC事業はソフトバンクの売上高全体の25%程度を占め、コンシューマ事業に次ぐ事業規模となっています。

ファイナンス事業では、主に個人の顧客向けにQRコード決済やクレジットカードなどのキャッシュレス決済サービス、スマホ証券サービスを提供しています。

また、主に法人の顧客向けに、クレジットカード・電子マネー・QRコードなど多様化する決済を一括で提供する決済代行サービスも提供中です。

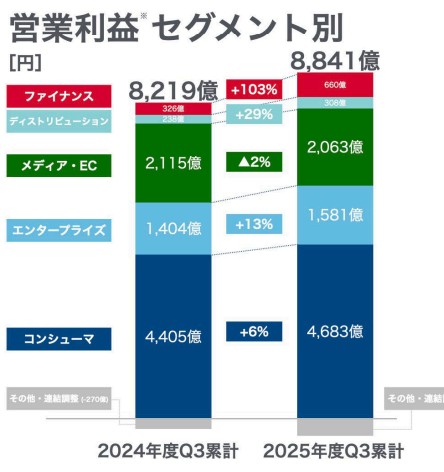

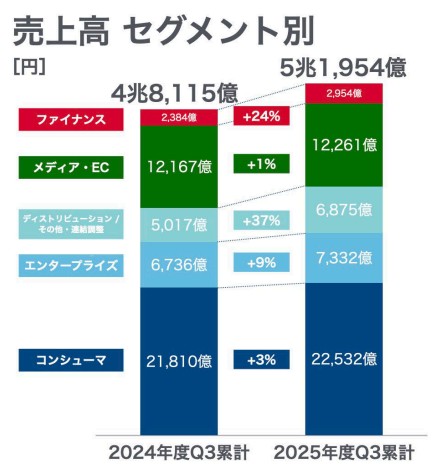

2025年3月期は、売上高6兆5,443億円(前期比+7.6%)、営業利益9,890億円(同+12.9%)と増収増益となりました。

売上高・経常利益は、過去最高です。

増益の理由については、メディア・EC事業がLINEヤフーグループにおいて子会社の支配喪失に伴う利益を計上したことや広告売上が増加したことなどが挙げられます。

今期の通期予想はどうなんだろう?

2026年3月期については、2026年3月期第3四半期に売上高を4%上方修正し、増収増益を見込んでいます。

コンシューマ事業では、回線数が増加し、通信売上が伸びたことで増益につながりました。

またエンタープライズ事業でも、顧客のデジタル化需要を背景に、クラウドなどのソリューションサービスの利益が増加し、増益を見込んでいます。

新たに発表した、AIデータセンター向けのソフトウエアスタック「Infrinia(インフリニア) AI Cloud OS」の今後の成長次第では、また株価が上がるかもしれないね!

2026年3月期第3四半期決算は、売上高5兆1,954億円(前年同期比+8.0%)、営業利益8,841億円(同+7.6%)。

PayPayの連結決済取扱高(GMV)は3Q累計で14.3兆円(前年同期比+24%)に達し、ファイナンス事業での営業利益は2倍超(同+103%)に増加しました。

PayPayアカウントとPayPay銀行との連携や、ソフトバンクユーザー向けの住宅ローン優遇プランの提供をきっかけに口座開設が進むことに。

その結果、預金・貸出金ともに残高が拡大し、PayPay銀行が軌道に乗ってきています。

PayPayは米国での上場を発表していて、勢いがあるワン!

また、モバイル事業も通信料値下げの影響から順調に回復し、増収に反転。

スマートフォン契約数は前年同期と比べて2%増となりました。

全セグメントで増収増益を達成しているね!

2025年5月に上方修正した通期業績予想に対する第3四半期累計の進捗率は、売上高77.5%、営業利益88.4%と順調に推移しています。

ソフトバンクの配当の推移を見てみましょう。

| 年度 | 1株当たり年間配当 | 配当性向(連結) |

|---|---|---|

| 2026年3月期(予想) | 8.60円 | 76.3% |

| 2025年3月期 | 8.60円 | 78.3% |

| 2024年3月期 | 8.60円 | 83.4% |

| 2023年3月期 | 8.60円 | 76.4% |

| 2022年3月期 | 8.60円 | 78.2% |

| 2021年3月期 | 8.60円 | 82.8% |

| 2020年3月期 | 8.50円 | 85.6% |

「配当性向が高い」の章でも説明したように、ソフトバンクの総還元性向は85%という高い水準が掲げられています。

毎年安定した配当実績があるため、投資家からすると一定の安心感はあるでしょう。

さらに株主優待も新設し、初回は2025年3月31日~2026年3月31日に保有した投資家向けに、PayPayマネーライト(1,000円分)を贈呈しています。

ここ5年間のソフトバンクの株価の推移(2026年2月まで)を見てみましょう。

このチャートより、同社の株価は緩やかに上昇していることが分かります。

上場した2018年12月からの騰落率は、約1.5倍です。

PayPayを含むファイナンス事業の好調に加え、契約数の増加によるモバイル関連事業が回復を背景に、2024年から2025年にかけて大きく株価が上昇しました。

そして2025年8月19日に、上場来高値となる247.9円を記録しましたが、その後は調整が続き、210-220円台で推移しています。

かぶリッジのメルマガ会員になりませんか

・投資系インフルエンサーx企業対談セミナー情報配信

・【登録特典】過去開催セミナーのインフルエンサー作成資料プレゼント etc…

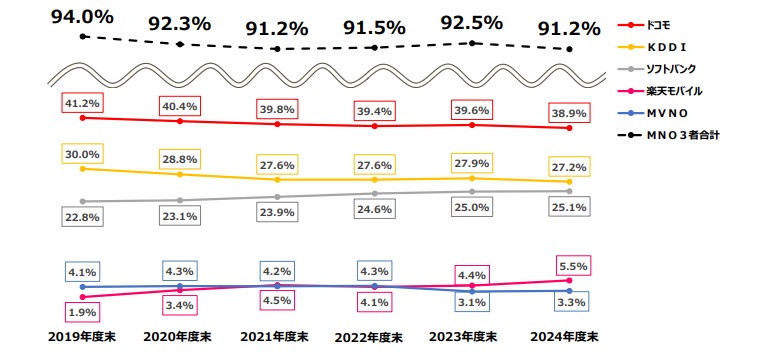

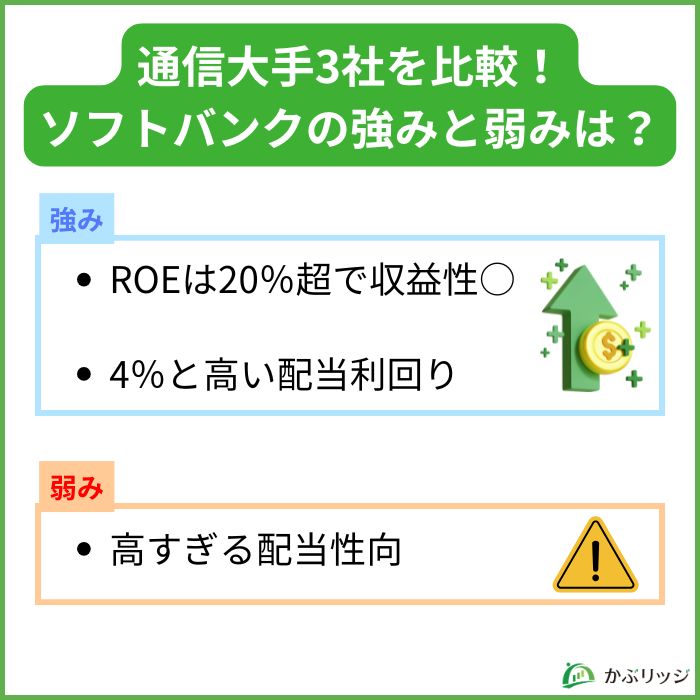

通信大手3社を比較して、ソフトバンクの強みと弱みを見てみましょう。

大きく以下の3つの特徴が挙げられます。

以下、大手通信3社について主要財務データと参考指標を表にまとめ比較してみます。

| 2025年3月期 | ソフトバンク (9434) | NTT (9432) | KDDI (9433) |

|---|---|---|---|

| 売上高 | 6兆5,443億円 | 13兆7,047億円 | 5兆9,179億円 |

| 営業利益 | 9,890億円 | 1兆6,495億円 | 1兆1,186億円 |

| 営業利益率 | 15.1% | 12.0% | 18.9% |

| 自己資本比率 | 17.0% | 34.0% | 30.4% |

| ROE | 20.5% | 10.0% | 13.2% |

| PER | 18.9倍 | 12.12倍 | 13.94倍 |

| PBR | 4.1倍 | 1.17倍 | 1.83倍 |

| 配当利回り | 4.13% | 3.59% | 3.07% |

| 配当性向 | 78.3% | 43.5% | 42.8% |

財務データから分かるソフトバンクの1つ目の強みは、ROE(自己資本利益率)の高さです。

競合2社が15%であるのに対し、ソフトバンクは20.5%とかなり高い水準にあります。

一般的に、ROEは10%を超えていると投資価値のある優良企業と言われるワン!

ROEが高いことから、ソフトバンクの経営効率の良さが伺えるね!

ただし、同時に注意しなければならないのが自己資本比率の低さです。

ソフトバンクは銀行からの借入金が多く、経営の安定性には疑問が残ります。

ソフトバンクの強みの2点目は、配当利回りの高さです。

競合2社の配当利回りが3%前後である一方、ソフトバンクは約4%とかなり高いことが分かります。

理想的な配当利回りは3~5%と言われているから、通信大手3社はどこも良い配当利回りと言えるね!

一方で、配当性向が高すぎることはソフトバンクの弱みです。

健全な配当性向の目安は50%以下だと言われており、25年3月期のソフトバンクは78.3%と極端に高い水準であると言えます。

業績が悪化したら、減配してしまいそう…

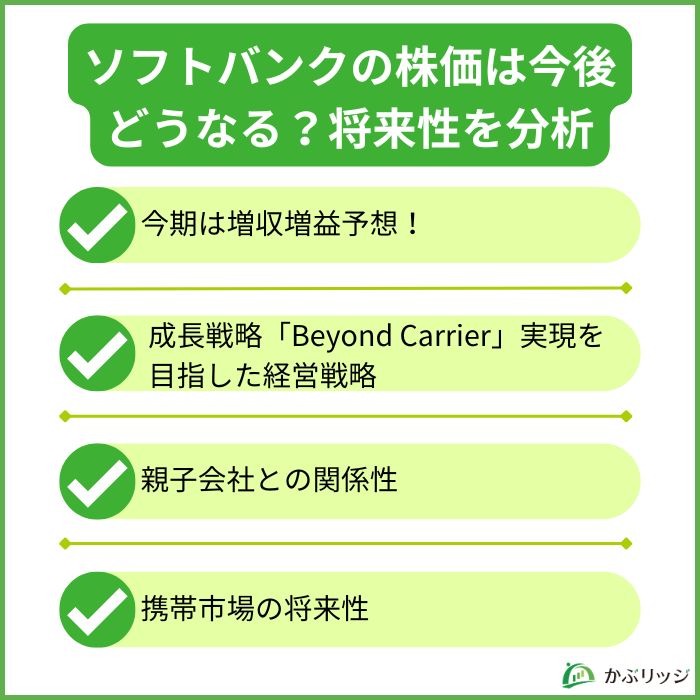

ソフトバンクの今後はどうなっていくのかな?

以下の4つの点について詳しく考察していきましょう。

業績で述べたように、ソフトバンクは2026年3月期には増収増益を予想しています。

2026年3月期 第3四半期 決算で上方修正が発表されたよね!

特に、PayPayを含むファイナンス事業が黒字化し、今後の更なる成長に期待が高まっています。

また、スマートフォン契約数が2%増加し、これまでやや苦戦していたコンシューマ事業も好調です。

2026年第3四半期決算では、全セグメントで増収を達成したね!

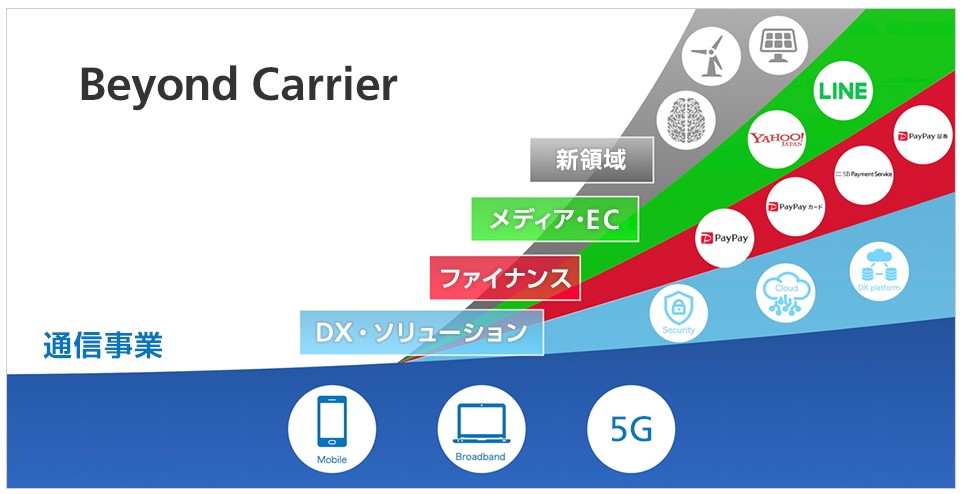

ソフトバンクの掲げる成長戦略「Beyond Carrier」では、コアビジネスである通信事業の持続的な成長を図りながら、通信キャリアの枠を超え、情報・テクノロジー領域のさまざまな分野で積極的に事業を展開することで、企業価値の最大化を目指します。

各種事業で具体的な事業目標を掲げており、特にエンタープライズ領域では年平均成長率2桁成長が目標です。

また、各事業に加え、新領域への展開にも取り組んでいます。

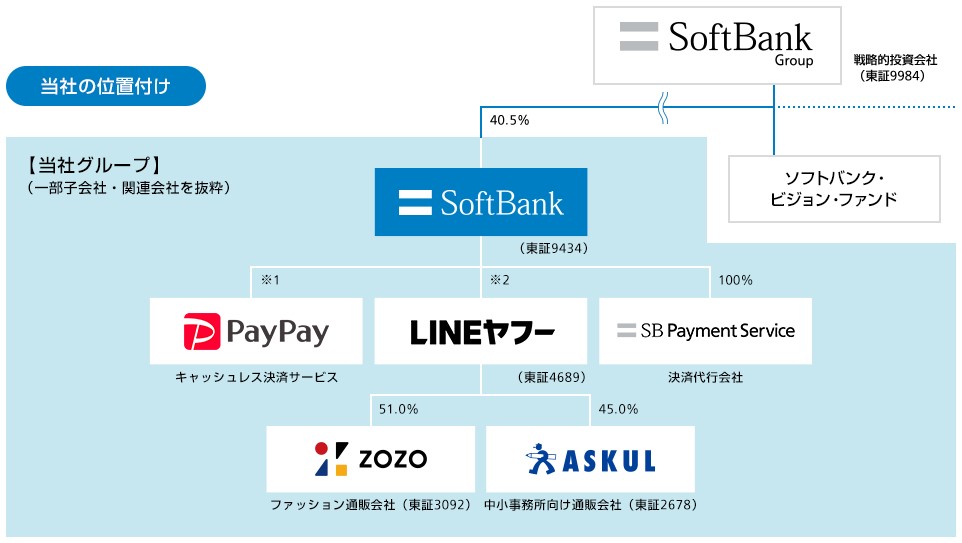

親会社であり、投資会社である「ソフトバンクグループ(9984)」が、ファンドを通じ投資する世界中のユニコーン企業と協働して、最先端のテクノロジーやビジネスモデルを新事業として展開することが可能です。

ソフトバンクは、世界的な投資企業であり孫正義氏が代表を務める「ソフトバンクグループ」を親会社に持っています。

ソフトバンクは、通信、EC、インターネットメディア、コミュニケーションサービス、キャッシュレス決済サービスなどのさまざまな事業を実際に運営する「事業会社」であり、「戦略的投資会社」である親会社とは明確な棲み分けです。

また「PayPay」「LINEヤフー(4689)」を保有するなど、日本を代表する事業会社を子会社としています。

孫さんが経営する大きなグループ会社の主要な事業会社だということだね!

ソフトバンクグループについて詳しく分析した記事もあるので、興味がある方はぜひそちらの記事もご覧ください。

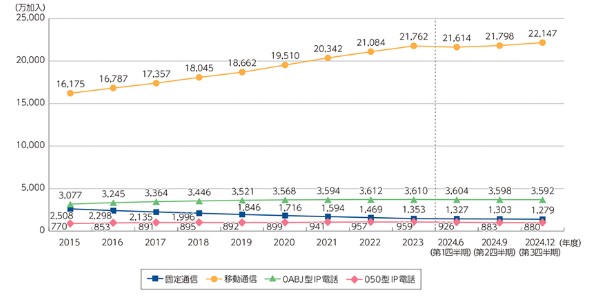

総務省の調査によると、携帯電話の契約件数は伸び続けています。

一方で追い風となっているのは、通信料金の値下げです。

契約件数が伸びていても、単価が下がっていては売上は減少してしまいます。

政府からの値下げ要請を受け、通信大手3社は2021年3月から値下げを開始し、低料金プランを拡充させてきました。

携帯料金の値下げは消費者にとっては嬉しいけど、通信会社にとっては大きな痛手だね…

また、近年台頭してきた格安スマホや格安SIMを提供する通信会社(MVNO)ですが、シェア率はほぼ横ばいの約4%で推移しています。

携帯電話をはじめとする移動系通信市場は、現状は微増していくことが予想されますが、将来的には頭打ちを迎えることになるでしょう。

人口減少も通信市場の契約数などには確実にマイナスの影響があるよね…

ここでは、当社所属のアナリスト森本氏に、ソフトバンク(9434)の将来性についての見解を聞いてみました。

森本

森本ソフトバンクは国内で携帯電話を展開、事業領域の拡大などはソフトバンクグループ内の他の企業が担うことになりそうです。

ここで重要なことは、人口減少が見込まれる日本で成長性のないパイを少数の企業が寡占した状態にあるということ。

つまり、安定はしているのですが成長は見込みにくい、これを企業も承知しているので配当性向が非常に高くなっています。

これらを踏まえてバリュエーション面に視点を置くと、PERは約20倍、PBRは4倍超と市場平均を上回っています。

時価総額が10兆円を越える大型株で成長が見込みにくいとすれば、妥当ということになります。

ただし、配当利回りは4%近くありますが、特段高いともいえません。

したがって、株としてはあまり妙味がないと見ており、今後も株価はボックス圏で推移する可能性があると見ており、ボックスの下限に来れば購入を視野に入れるのは一考です。

むしろ同じ大型株であれば、大手商社のほうが成長や株価対策にはかなり意欲的であり妙味があるといえそうな気がします。

ただし、事業内容が少し分かりにくい側面はあります。

※参考情報として提供しており、特定の投資を推奨するものではありません。投資判断はご自身の責任で行ってください。

ソフトバンクの株価が危ないと言われる理由について、よくわかったよ!

最後にこの記事の重要なポイントをまとめます。

かぶリッジの結論

ソフトバンク株を今後購入しようと考えている方は、減配のリスクは考慮しておかなければなりません。

また、私としては長期的な市場の成長もあまり望めないため、ソフトバンクならではの新事業に期待しています。

ただし、新事業の成功は全くもって保証されていないため、投資には慎重な判断が必要でしょう。

かぶリッジのメルマガ会員になりませんか

・投資系インフルエンサーx企業対談セミナー情報配信

・【登録特典】過去開催セミナーのインフルエンサー作成資料プレゼント etc...