LINEでも情報をお届けします

LINEでも情報をお届けします

・信和の株価は今後どうなるんだろう?

・建設用仮設資材や物流機器の製造・販売の将来性はあるの?

・資材のレンタルサービスで成長は期待できる?

このようなお悩みを解決します。

かぶリッジの結論

信和株式会社は、主に建設現場の足場や物流倉庫で使う資材を製造・販売している会社です。

主力事業は、建設用仮設資材や物流機器の2つで、高い安全性と効率性を両立させた製品を、顧客のニーズに合わせて提供しています。

そこで今回は、信和の株価の今後の見通しと、建設用仮設資材事業、物流機器事業による将来性について詳しく解説します。

執筆:かぶリッジ編集部

かぶリッジは、20年以上にわたり投資家向けサービスを提供する株式会社インベストメントブリッジが運営しています。日本株投資や米国株投資を実践する編集部メンバーや、現役の証券アナリスト、元証券会社勤務の社員等で運営しています。

正しい情報をお伝えするために随時更新を実施しますが、掲載内容には古い情報、誤った情報が含まれることがございます。

また、本記事でご紹介する企業や投資商品はすべて情報提供目的であり、投資を推奨・勧誘する目的はございません。

情報の取捨選択や投資判断は各ユーザー様のご判断・責任にてお願いいたします。

※掲載内容へのご指摘につきましては、お問い合わせフォームより受け付けております。

かぶリッジのメルマガ会員になりませんか

・投資系インフルエンサーx企業対談セミナー情報配信

・【登録特典】過去開催セミナーのインフルエンサー作成資料プレゼント etc…

💡このパートの要約

信和株式会社は、建設現場の足場や物流倉庫で使う資材を製造・販売している会社として注目されています。

建設業系のインフラを提供しているね!

信和の将来性が高いと考えられる主な理由は、次の3つです。

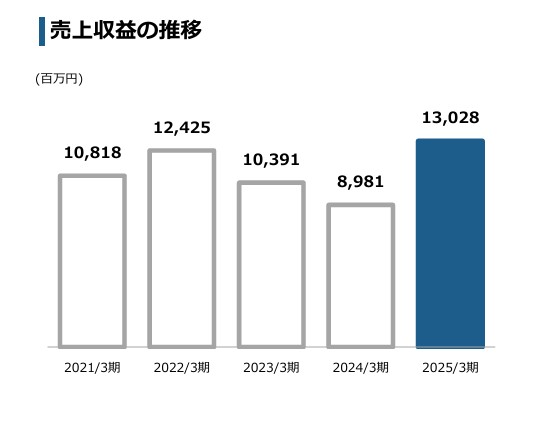

信和株式会社の建設資材事業は、近年の業績において安定した成長を見せており、2025年3月期の仮設資源部門の売上収益は、130億2,800万円(前期比45.1%増)を達成しました。

2022年から2024年までは売上収益が減少していたのに対して、2025年は大きく向上しました。

理由として2024年4月にヤグミグループを子会社化したことで、豊富な人材力を活かした仮設施工サービスの売上収益が大きく貢献しています。

これにより、製造・販売だけでなく、施工まで一貫してサービスを提供できる体制を確立し、事業の付加価値を高めています。

施工が加わり、大きく売り上げを伸ばしたんだね!

2026年3月期の見通しでは、くさび緊結式足場などの需要は一定水準で継続すると見込んでおり、インフラ関連製品や高付加価値製品の開発・普及も進めていく方針です。

これは、同社が市場のニーズを的確に捉え、持続的な成長を目指していることの表れです。

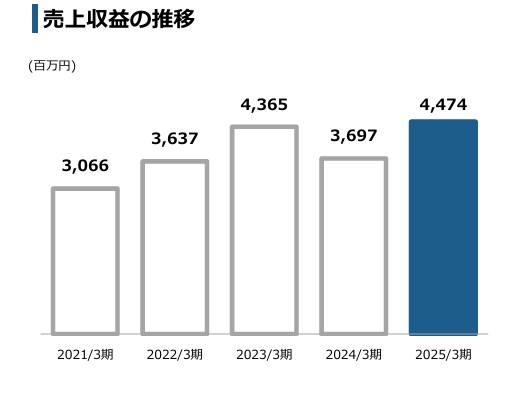

信和株式会社の物流機器事業は、近年成長を遂げており、2025年3月期は売上収益44億7,400万円(前期比21.7%増)を達成しました。

この成長は、EC(電子商取引)市場の拡大や物流倉庫の自動化・効率化といった、社会的なトレンドを背景としています。

同社は、顧客ごとの多様なニーズに対応できるオーダーメイドの物流機器製造を強みとしています。

特に、自動車産業や流通倉庫向けの専用パレットやラックなどは、顧客の要望に応じた設計・製造が可能で、高い競争力の源となっています。

信和は今後も「自動化、効率化、省力化に貢献できる製品」の開発・普及を推進していく方針です。

これは、深刻な労働力不足に直面する物流業界の課題解決に貢献するものであり、同社の成長ドライバーとして期待されます。

物流業界は労働者不足で問題になっているから重要なポイントだね!

このように、信和は変化する市場のニーズを的確に捉え、オーダーメイド製品という独自の強みを活かすことで、物流機器事業を着実に拡大させていると言えます。

信和株式会社の強みの一つは、長年にわたり培ってきた高い技術力と国内の自社工場を中核とした強固な製造体制です。

同社は「いのちを守り、未来を支える」をパーパスに掲げ、製品やサービスの使い手の命や生活に直結する価値を提供しています。

近年、顧客が建設資材を購入するよりもレンタルで調達する傾向が強まっています。これに対応するため、信和はレンタル事業を強化し、販売とレンタルを組み合わせた多様な経営展開に注力しています。

多様な選択肢があると多くのニーズに応えられるね!

上記で述べた、建設資材部門や物流機器部門の技術力と製造体制は、新規事業の拡大にも貢献しています。

M&Aを積極的に活用し、2025年5月にはアルミ加工会社である株式会社凰金属工業を子会社化しました。

これにより、仮設資材の施工サービス事業を強化するとともに、アルミ加工技術を取り入れることで、より付加価値の高い商品開発や案件獲得を目指しています。

無料メルマガ登録で豪華特典プレゼント

※登録後、メール画面から登録解除も可能です。

💡このパートの要約

ここでは、信和の事業内容や業績について詳しく見ていきます。

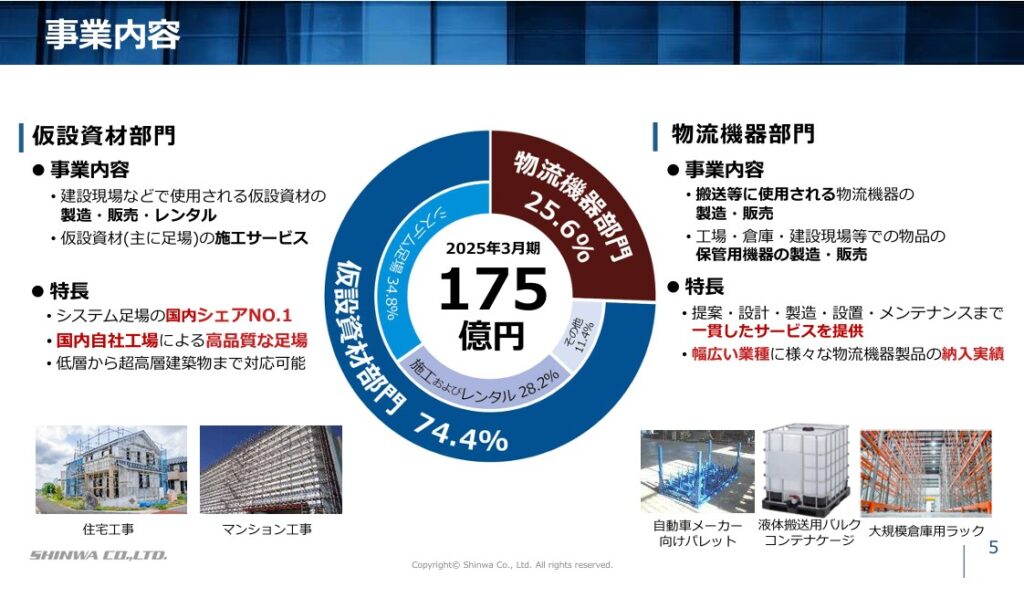

信和の主な事業内容は以下の2つです。

仮設資材部門は全体の売上175億円に対し、7割以上占めている信和の根幹を担っている事業です。

2025年3月期での売上収益は、約130億2,800万円で前年同期比45.1%増となっており売り上げを伸ばしています。

売上の7割を占める事業がこれだけ成長すると株価が上がっていきそう!

この部門の事業内容は主に、建設現場で使われる仮設資材の製造・販売・レンタル、そして仮設資材の施工サービスです。

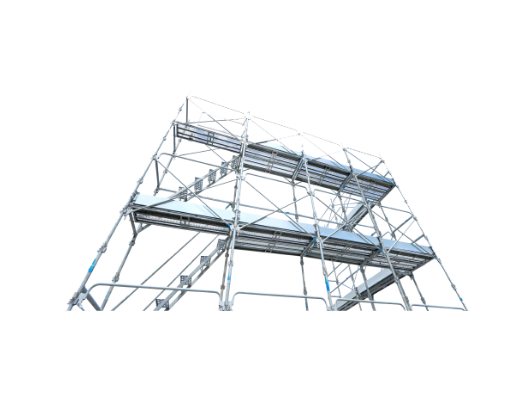

特に、低・中層向けのくさび緊結式足場「シンワキャッチャー」や、中、高層向けの次世代足場「SPS」といった足場が主力製品です。

上の画像は、くさび緊結式「シンワキャッチャー」の外見です。

「シンワキャッチャー」は、足場の高さが45メートルまでであれば、単管補強なしで対応できるほどの高い強度を持っています。

さらに、主要部材には溶融亜鉛メッキが施されており、優れた防錆能力と耐食性を誇ります。

各部材に備えられた金属をハンマー1本で打ち込むだけで簡単に組み立てられるシンプルな構造が特徴です。これにより、従来の足場に比べて組み立て・解体にかかる時間が大幅に短縮でき、省力化に貢献しています。

2024年4月に大手足場施工会社のヤグミグループを子会社化したことで、仮設資材の製造・販売だけでなく、施工サービスまで一貫して提供できるようになりました。

ヤグミグループの豊富な人材力を活かした仮設施工工事が、この部門の売上に大きく貢献しています。

M&Aをして事業を拡大しているね!

物流機器部門は、運搬や保管に使われる機器の製造・販売を行っています。この部門は、建設業界だけでなく、自動車、ガラス、電気、化学、農水産など幅広い業界を対象としています。

物流機器部門は全体の売上175億円に対し、25%ほど占めており重要な要素の一つです。

2025年3月期での売上収益は、約44億7,400万円で前年同期比21.0%増となっており売り上げを伸ばしています。

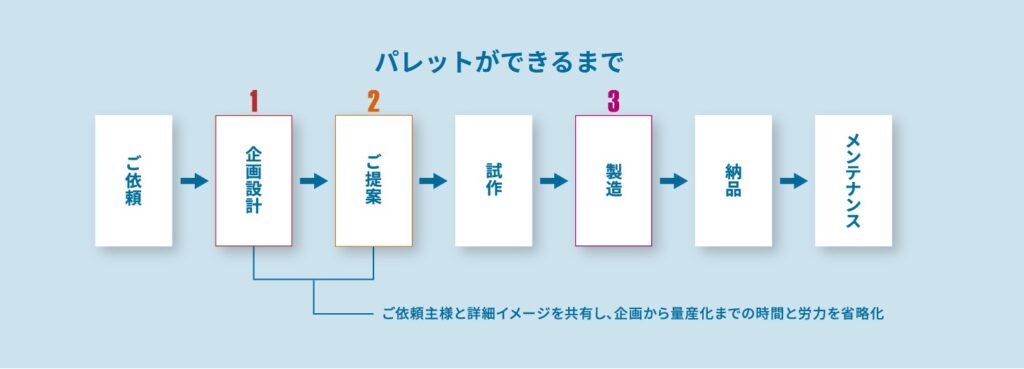

この部門の大きな特徴は、「提案・設計・製造・設置・メンテナンスまで一貫したサービスを提供」しているところです。

具体的には大規模物流倉庫向けのラックや、液体搬送用バルクコンテナケージ、自動車メーカー向けパレットなど、多様な顧客のニーズに合わせたオーダーメイド製品を手掛けています。

上の画像はオーダーメイド物流機器の一例です。

一貫した開発フローは、顧客それぞれの問題に対して適切な対処を実現することを可能にします。

オーダーメイド物流機器のほか、足場資材専用パレットや吊りパレットなども製造しており、顧客の多様なニーズに対応しています。

いろんな分野にあった製品を作る技術は、すごいね!

また、2025年5月にはアルミ加工を得意とする株式会社凰金属工業を子会社化しました。

これにより、アルミニウム素材を活かしたより付加価値の高い商品開発や提案が可能となり、多くの案件獲得に繋げていく方針です。

信和の業績はどうなのかな?

信和の業績は、以下の通りです。

| 決算期 | 2022年3月 | 2023年3月 | 2024年3月 | 2025年3月 |

|---|---|---|---|---|

| 売上収益 | 16,063 | 14,757 | 12,678 | 17,503 |

| 営業利益 | 2,135 | 1,501 | 700 | 1,622 |

| 親会社の所有者に帰属する当期利益 | 1,457 | 1,007 | 409 | 975 |

2025年3月期は、売上収益・営業利益ともに大幅な増益を達成しました。

売上収益は175億300万円(前期比38.1%増)、営業利益は16億2,200万円(前期比131.7%増)となり、大幅に増加しました。

この好調な業績には、レンタル需要の増加に対する柔軟な営業提案や、ヤグミグループの子会社化による収益貢献が寄与しました。

また、継続的な経費削減に加え、レンタル資産の減価償却期間を3年から8年に変更したことで減価償却費が減少しました。

2026年3月期の連結業績予想(前期比)

かぶリッジのメルマガ会員になりませんか

・投資系インフルエンサーx企業対談セミナー情報配信

・【登録特典】過去開催セミナーのインフルエンサー作成資料プレゼント etc…

💡このパートの要約

信和の今後の株価の動きは?

信和の今後の株価の動きについて、以下の観点から分析していきます。

2020年から現在まで、700円から900円程度で横ばいが続いています。

このような株価推移の要因は以下の2つと考えられます。

2020年から2024年にかけて、同社の売上収益と営業利益は変動が大きく、特に2024年3月期は大幅な減収減益となりました。

2024年3月期は売上収益が126億7,800万円(前期比14.1%減)に減少し、営業利益も7億円(前期比53.4%減)と大幅な減益となりました。

このような業績の変動は、投資家にとって将来の収益性を予測しにくくさせ、警戒感を招きます。

新型コロナウイルスの影響や資材価格の高騰など、外部環境の変動が業績に影響を与え、投資家が将来の安定した成長を見通しにくかったことが、株価の横ばいの一因と考えられます。

コロナウイルスは世界的に大きな影響を与えたよね。

2025年3月期にはヤグミグループの子会社化が功を奏し、売上収益が175億300万円(前期比38.1%増)まで急回復し、営業利益も16億2,200万円(前期比131.7%増)と大幅に向上しました。

しかし、この回復の大部分はM&Aによるものであり、本業が単独でどれだけ成長しているのかを見極める必要があります。

市場は、一時的なM&A効果だけでなく、事業統合後のシナジー効果や、それが継続的な利益に繋がるかどうかを慎重に見極めようとしているため、株価が急騰するまでには至らないと考えられます。

信和株式会社は、成長戦略としてM&Aを積極的に活用しており、これが今後の株価に影響を与える重要な要素です。

2024年4月に大手足場施工会社であるヤグミグループを子会社化したことで、仮設資材部門は製造・販売に加えて、施工サービスまでを一貫して提供できるようになりました。

これにより、顧客との関係を強化し、より多くの案件を獲得できる体制が整いました。

また、決算資料によると、このM&Aは2025年3月期の業績に大きく貢献しており、今後も安定的な収益源となることが期待されます。

2025年5月には、アルミ加工を得意とする株式会社凰金属工業を子会社化しました。

これにより、物流機器部門は、従来の鉄製品に加え、アルミニウム素材を活かした軽量で高付加価値な製品を開発・提供できるようになります。

これは、運送時の燃費向上や作業員の負担軽減といった、顧客のニーズに直接応えるものであり、新たな市場獲得と競争力強化に繋がると期待されます。

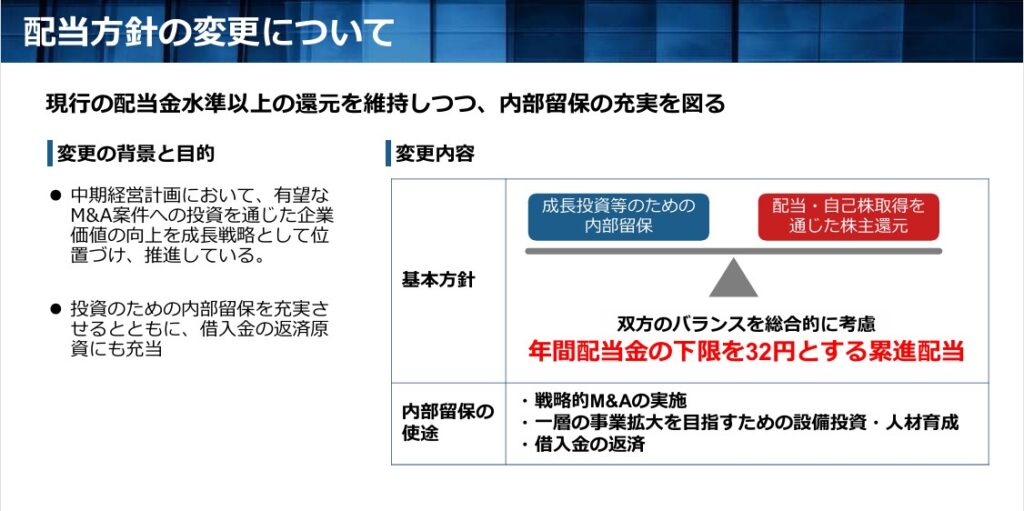

株主還元策は、投資家にとって企業価値を測る重要な指標です。信和は、積極的な株主還元策を打ち出すことで、株価を押し上げる可能性があります。

2025年3月期決算短信で、信和は「1株当たり年間配当金の下限を32円とする累進配当」の方針を発表しました。

これは、減配しないことを原則とし、安定した配当を継続することで、株主への利益還元を重視する姿勢を示すものです。

こうした配当政策は、長期的な投資家にとって大きな安心材料となり、株価の安定化に寄与すると考えられます。

\200万ダウンロード突破/

※PCからアクセスした方は、moomoo証券HPに遷移します。

信和の将来性について、よくわかったよ!

最後にこの記事の重要なポイントをまとめます。

かぶリッジの結論

信和株式会社の将来性を総合的に分析すると、安定的な事業基盤と成長分野を併せ持つバランスの取れた銘柄と言えます。

信和は短期的には業績変動リスクを抱えているものの、中長期的には安定した収益基盤とM&Aによる成長戦略が期待できる企業です。

株価はこれまでの横ばい状態から、今後のM&Aの成果や株主還元策が評価次第では、上昇トレンドに転じる可能性があります。

かぶリッジのメルマガ会員になりませんか

・投資系インフルエンサーx企業対談セミナー情報配信

・【登録特典】過去開催セミナーのインフルエンサー作成資料プレゼント etc...