LINEでも情報をお届けします

LINEでも情報をお届けします

・ルネサスエレクトロニクスの今後の業績は?

・ルネサスエレクトロニクス株は買った方が良い?

・理論株価はいくらなの?

このようなお悩みを解決いたします。

かぶリッジの結論

日本を代表する半導体企業、ルネサスエレクトロニクス(6723)をご紹介します。

同社は半導体の一つであるマイコン(MCU)を製造している企業で、特に自動車向けで世界トップクラスのシェアを誇ります。

マイコンってどういうものなの?

マイコンは複数の機能・装置をまとめてチップ化したもので、電子部品の心臓部を構成している部品です。

同社は自動車、産業、インフラ、IoT分野など幅広い業界に提供している、産業発展には欠かせない企業です。

しかし、2025年にはWolfspeed社への投資で大きな損失を計上し、株価が大きく下落する場面もありました。

今は買い時なのかな…?

今回は、ルネサスエレクトロニクスのビジネスモデルや業績予測、理論株価など、投資に役立つ内容を徹底解説しています。

この記事を読めば、ルネサスエレクトロニクス株への投資判断の参考になるワン!

執筆:かぶリッジ編集部

かぶリッジは、20年以上にわたり投資家向けサービスを提供する株式会社インベストメントブリッジが運営しています。日本株投資や米国株投資を実践する編集部メンバーや、現役の証券アナリスト、元証券会社勤務の社員等で運営しています。

💡このパートの要約

ルネサスエレクトロニクスの最大の強みは、車載用半導体マイコン(MCU)で世界第2位という圧倒的なポジションです。

同社は半導体の一つであるマイコン(MCU)を製造している企業で、特に自動車向けで世界トップクラスのシェアを誇ります。

マイコンは複数の機能・装置をまとめてチップ化したもので、電子部品の心臓部を構成している部品です。

同社は自動車、産業、インフラ、IoT分野など幅広い業界に提供している、産業発展には欠かせない企業です。

自動車の電動化・自動運転化が進む中、車載半導体の需要は今後も拡大が見込まれるワン!

ルネサスの中長期成長戦略で最も注目すべきは、2024年に完了したAltium社の買収です。

Altiumって何をしている会社なの?

Altiumは電子回路設計ソフトウェアの世界的リーダーで、全世界で約8万社以上のユーザーが使用しています。

この買収により、ルネサスは「設計ツール→半導体選定→製造」までを一貫してサポートするエコシステムを構築できます。

エコシステム戦略の狙い

Altiumは買収後もARR(経常収益)15%増とオーガニックな成長を続けています。

年内に立ち上げる予定の「Renesas 365」という新プラットフォームにおいては買収シナジーが伴う更なる成長が期待できます。

これが成功すれば、競合他社との差別化になるワン!

世界半導体市場統計(WSTS)による2025年春季予測では、以下のような見通しとなっています。

| 2024年実績 | 2025年予測 | 2026年予測 | |

|---|---|---|---|

| 世界半導体市場 | +19.7% | +11.2% | +8.5% |

| マイクロ | – | -1.0% | +2.4% |

| アナログ | – | +2.6% | +5.2% |

2024年はAI関連のメモリー・ロジックが市場を牽引しましたが、2026年には全製品分野でプラス成長が予測されています。

ルネサスの主力であるマイクロ(MCU)も2026年から回復するんだね!

また、ルネサスは営業利益率29.5%と非常に高い水準を維持しており、収益性の高いビジネスモデルを確立しています。

2025年第3四半期においても、営業利益率30.9%と高収益体質を維持しています。

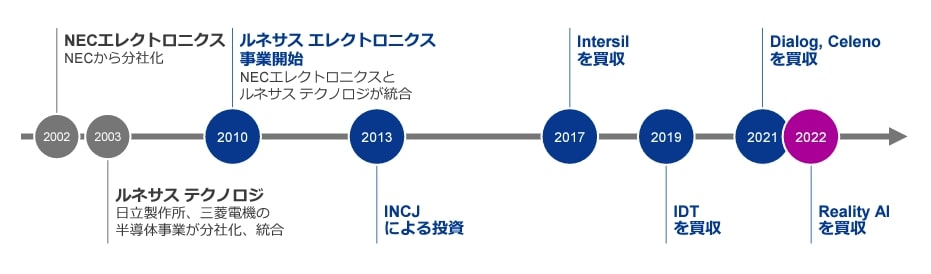

ルネサスエレクトロニクス株式会社は、2002年創立の日本を代表する半導体メーカーです。

| 代表取締役社長 | 柴田 英利 |

|---|---|

| 所在地 | 東京都江東区豊洲 |

| 株価(11/6終値) | 1,907円 |

| 時価総額(11/6終値) | 約3.5兆円 |

| 配当金 前期実績 配当金 今期予想 | 28円/株 未定 |

| 優待情報 | なし |

| 従業員数(連結) | 約22,711人 |

同社は2023年12月期に、19年ぶりに復配したんだワン!

同社の歴史、沿革については以下の画像をご覧ください。

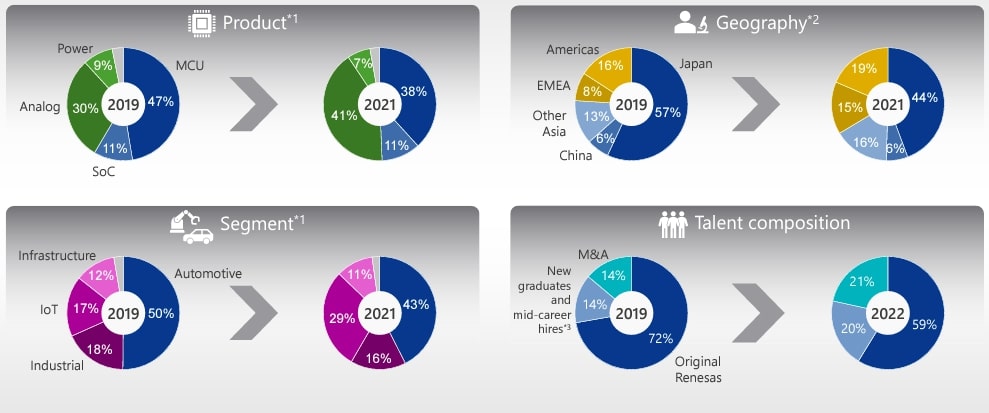

同社は日立製作所、三菱電機、NECの半導体部門を起源としていて、歴史ある強力な技術基盤を築くことができています。

強みのあるマイコンに加えて、シナジーの高いアナログ製品やパワー半導体の強化もM&Aを通じて行いました。

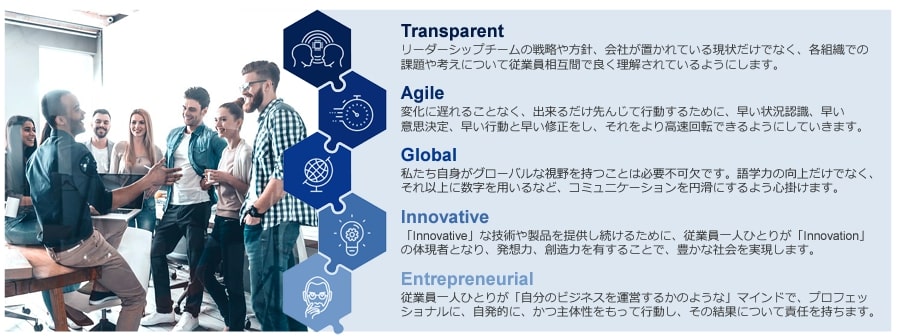

同社は、従業員への行動指針として「Renesas Culture」を掲げており、その内容は以下のようになっています。

この行動指針が導入された2020年以降、営業利益率は大きく改善したんだワン!

ルネサスエレクトロニクスは、主に以下の2つの事業セグメントを展開しています。

実際に、2024年12月期の売上高と営業利益の内訳を見てみましょう。

| 売上収益 (億円) | 構成比 | 前年比 | |

|---|---|---|---|

| 自動車向け事業 | 7,028 | 52.1% | -6.7% |

| 産業・インフラ・IoT向け事業 | 6,368 | 47.2% | -10.1% |

| その他 | 89 | 0.7% | +1.1% |

| 合計 | 13,485 | 100.0% | -8.2% |

日本国内だけでなく、世界で12もの生産拠点を構えています。

そして、世界の主な国・地域に研究施設をおき、研究・開発を行ないつつ、営業活動も行なっています。

同社で働いている従業員は、世界全体で2万人以上にものぼります。

また、地域ごとの売上高は以下のようになっています。

| 地域 | 23年12月期 | 24年12月期 |

|---|---|---|

| 中国 | 359,069 | 375,214 |

| アジア(中国除く) | 310,580 | 300,786 |

| 日本 | 376,658 | 283,663 |

| 欧州 | 261,917 | 230,627 |

| 北米 | 155,878 | 155,628 |

| その他 | 5,313 | 2,561 |

| 合計 | 1,469,415 | 1,348,479 |

世界中で幅広く事業展開しているんだね!

💡このパートの要約

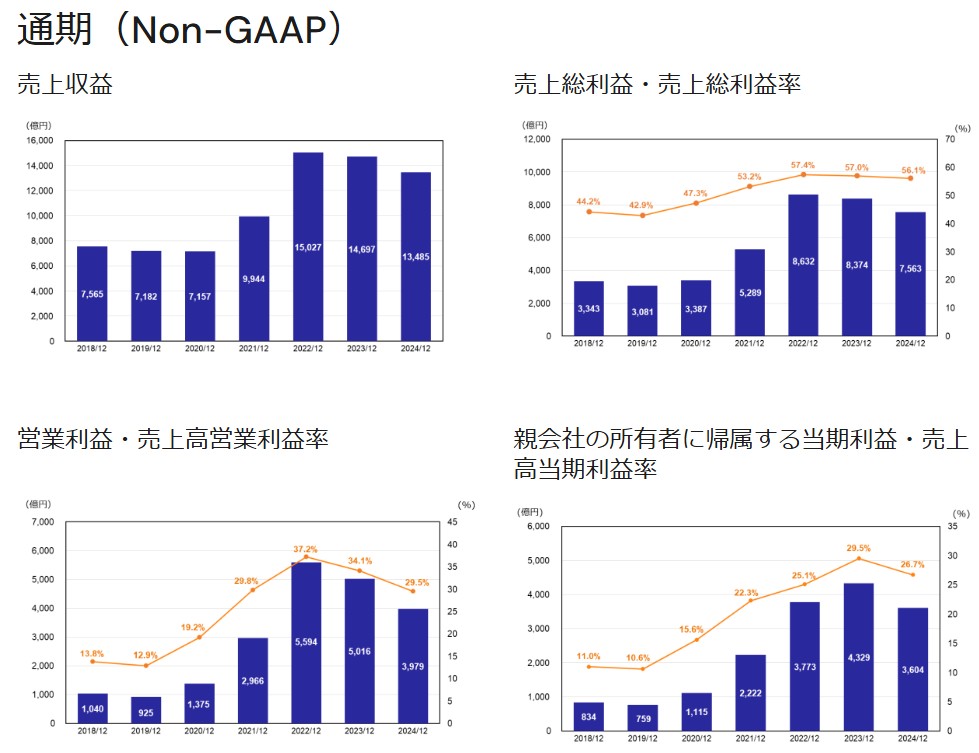

2024年12月期の連結決算は以下の通りです。

| (単位:百万円) | FY12/23 | FY12/24 | 増減率 |

|---|---|---|---|

| 営業収益 | 1,469,415 | 1,348,479 | -8.2% |

| 営業利益 | 390,766 | 222,977 | -42.9% |

| 親会社の所有者に帰属する当期利益 | 337,086 | 219,084 | -35.0% |

営業収益は前年度より8.2%減の1.3兆円となりました。

営業利益も前年度より42.9%減の2,229億円と減収減益になりました。

理由として、以下の3つが挙げられます。

決算説明では、第4四半期については「想定以上にチャネル在庫を減らすことができた。全体として底を打った」と柴田社長の見解もあったワン!

過去5年間の業績推移は以下の通りです。

24年12月期から苦戦しているけど、また盛り返すのに期待だね!

2025年10月に発表された第3四半期の業績は以下の通りです。

| 2025年Q3 | 前年同期比 | 前四半期比 | |

|---|---|---|---|

| 売上収益 | 3,342億円 | -3.2% | +2.9% |

| 売上総利益率 | 57.6% | +1.7pt | +0.8pt |

| 営業利益率 | 30.9% | +2.4pts | +2.6pts |

前四半期比では売上収益+2.9%、営業利益率も+2.6ptsと回復傾向が見られます。

セグメント別で見てみると以下の通り。

| 2025年Q2 | 前年同期比 | 営業利益率 | 前年同期比 | |

|---|---|---|---|---|

| 自動車向け事業 | 1,592億円 | -14.1% | 35.3% | +4.8 pts |

| 産業・インフラ・IoT向け事業 | 1,737億円 | +9.8% | 28.3% | ±1.3 pts |

自動車向け事業は売り上げは低調なものの利益率は改善、産業・インフラ・IoT向け事業は売上が好調。

自動車向け事業においては不採算な製品分野から撤退し、高付加価値で利益率の高い商品に注力する戦略に移行しているものと推測できます。

加えて産業・インフラ・IoT向け事業は安定して成長しています。これはルネサス全体の業績を下支えするものとなっています。

一方で3Qで使うはずだった研究開発費が4Qにシフトしているため実力以上の数値になっている可能性はあるワン

2025年第2四半期において、ルネサスはWolfspeed社への投資に関連して約2,350億円の損失を計上しました。

Wolfspeedって何?どうして損失が出たの?

Wolfspeed社はSiC(炭化ケイ素)パワー半導体のメーカーで、ルネサスはEV向けパワー半導体事業を強化するために同社と提携していました。

しかし、Wolfspeed社が経営難に陥り、米国連邦倒産法第11章(チャプター11)の適用を申請。

これに伴い、ルネサスが提供していた預託金の評価損を計上することになりました。

この損失は一時的なもので、事業の本質的な部分には影響しないんだね

これについては、2025年第3四半期においては再建手続きが完了し、評価損(2,350億円)に対し、第3四半期では時価評価による445億円の評価益を金融収益として計上しました 。

かぶリッジのメルマガ会員になりませんか

・投資系インフルエンサーx企業対談セミナー情報配信

・【登録特典】過去開催セミナーのインフルエンサー作成資料プレゼント etc…

💡このパートの要約

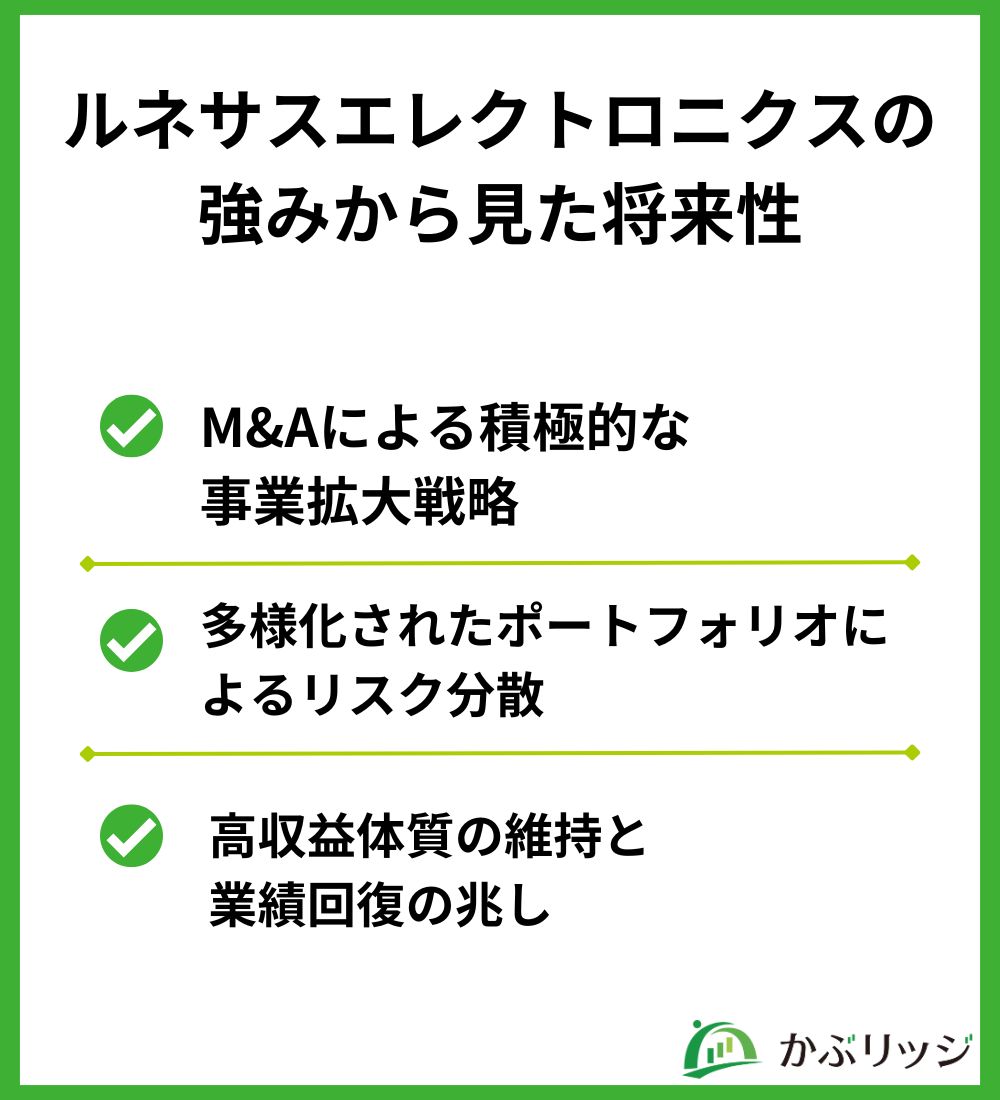

M&Aってたくさんしてるの?

ルネサスは過去10年間で10社以上の企業を買収し、積極的に事業領域を拡大してきました。主な買収実績は以下の通りです。

他社との統合や買収を通じて、事業を拡大したんだね!

また、多様な人材ポートフォリオにより社内でのシナジー実現も目指しています。

実は、同社は意図的に販売地域やプロダクトを分散させています。

例えば、プロダクトミックスや多様な供給先といった方法を取っています。

分散効果でリスクも低減させているんだね!

このように、地域分散、製品分散、顧客分散を徹底することで、特定の市場や顧客への依存度を下げ、安定した経営基盤を築いています。

2024年は在庫調整の影響で減収となりましたが、営業利益率29.5%と非常に高い水準を維持しています。

2025年第3四半期においては、前四半期比で売上収益+2.9%、営業利益率も30.9%と回復傾向が見られます。

自動車向け事業においては不採算な製品分野から撤退し、高付加価値で利益率の高い商品に注力する戦略に移行しているものと推測できます。

加えて産業・インフラ・IoT向け事業は安定して成長しており、ルネサス全体の業績を下支えしています。

ルネサスエレクトロニクスの株は今が買い時なの?

ここでは2025年10月に発表された最新決算を元に、独自に理論株価を算出しました。

💡 理論株価算出の前提条件

DCF法(ディスカウンテッド・キャッシュフロー法)を用いて算出した結果、理論株価は約2,168円となりました。

DCF法って何?

DCF法は、企業が将来生み出すキャッシュフローを現在価値に割り引いて株価を算出する方法です。

長期的な企業価値を評価する際に広く使われています。

| 金額 | |

|---|---|

| 現在株価(2025/11/6) | 1,907円 |

| 理論株価(DCF法) | 2,168円 |

| 上昇余地 | +261円(+13.7%) |

現在の株価1,907円と比較すると、約13.7%の上昇余地があると考えられます。

ただし、これはあくまでかなり保守的な前提に基づいた試算だから、参考程度にするんだワン!

特に以下のポイントが実現するかどうかが、理論株価達成の鍵となります。

理論株価達成のポイント

今回は、ルネサスエレクトロニクス株の現状と今後の動向をご紹介しました。

最後に、この記事の結論をおさらいします。

かぶリッジの結論

ルネサスエレクトロニクスは、車載半導体分野での強固な基盤を活かしつつ、Altium買収による差別化戦略を推進しています。

Wolfspeed問題という一時的な逆風はありましたが、Non-GAAPベースでは依然として高い収益性を維持しており、事業の本質的な強さは損なわれていません。

2026年以降、半導体市場全体の回復とともに、同社独自のエコシステム戦略が奏功すれば、中長期的な成長が期待できるでしょう。

投資判断は自己責任で、長期的な視点を持つことが大切だワン!

執筆:かぶリッジ編集部

かぶリッジは、20年以上にわたり投資家向けサービスを提供する株式会社インベストメントブリッジが運営しています。日本株投資や米国株投資を実践する編集部メンバーや、現役の証券アナリスト、元証券会社勤務の社員等で運営しています。

かぶリッジのメルマガ会員になりませんか

・投資系インフルエンサーx企業対談セミナー情報配信

・【登録特典】過去開催セミナーのインフルエンサー作成資料プレゼント etc...