LINEでも情報をお届けします

LINEでも情報をお届けします

・アドバンテストの株価はなぜ上昇しているんだろう?

・今後の将来性はどうなんだろう?

このようなお悩みを解決します。

かぶリッジの結論

アドバンテスト(6857)は、半導体が適切に作動するかを試験する「半導体試験装置(テスター)」と呼ばれる装置を製造・販売する企業です。

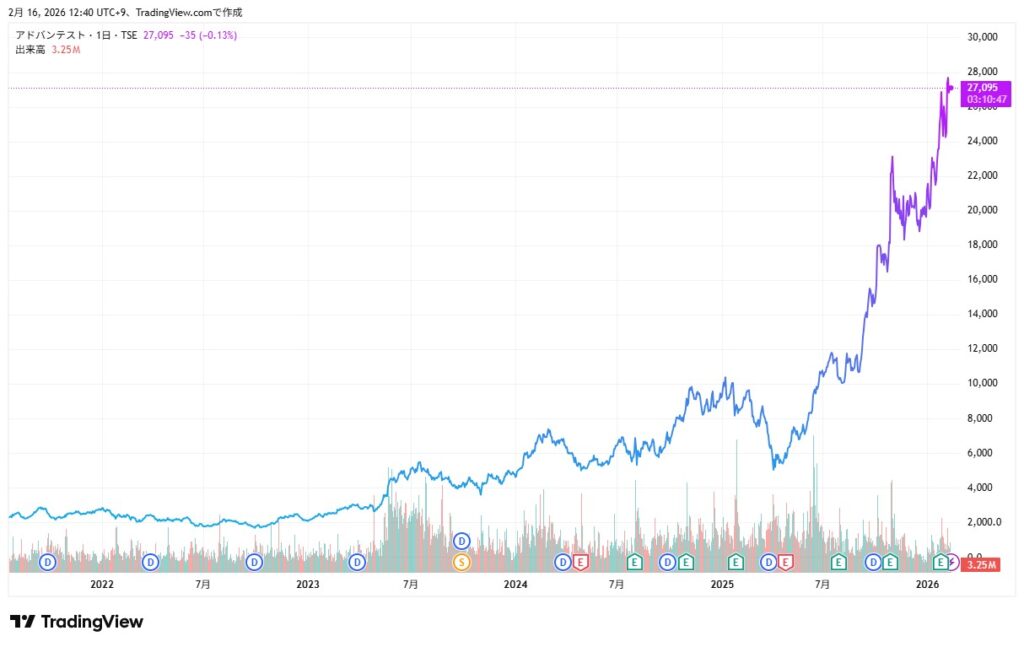

ここ数年は半導体銘柄の株価が急上昇しており、2022年に約2,000円だった株価は、現在では25,000円を超える水準まで上昇しています。

このように盛り上がりを見せる半導体関連銘柄として、同社に注目している方も多いのではないでしょうか?

そこで今回は、アドバンテストの株価が上昇している理由や今後の将来性について分かりやすく解説します。

執筆:かぶリッジ編集部

かぶリッジは、20年以上にわたり投資家向けサービスを提供する株式会社インベストメントブリッジが運営しています。日本株投資や米国株投資を実践する編集部メンバーや、現役の証券アナリスト、元証券会社勤務の社員等で運営しています。

正しい情報をお伝えするために随時更新を実施しますが、掲載内容には古い情報、誤った情報が含まれることがございます。

また、本記事でご紹介する企業や投資商品はすべて情報提供目的であり、投資を推奨・勧誘する目的はございません。

情報の取捨選択や投資判断は各ユーザー様のご判断・責任にてお願いいたします。

※掲載内容へのご指摘につきましては、お問い合わせフォームより受け付けております。

新たな証券口座の選択肢に!

まず、アドバンテストの株価推移を見てみましょう。

ここ5年間のチャートですが、株価は大きく上昇していることが分かります。

どうしてこんなに上昇したんだろう?

大きく以下の3つに分けて、考察していきましょう。

アドバンテストの株価が上昇している理由の一つは、AI向け高性能半導体の需要が急拡大していることです。

ここ数年のAIブームを背景に、生成AIやデータセンターで使用されるAI向け半導体の需要が増加し、それに伴って試験装置の需要も高まっています。

特に、AI向け半導体の複雑化により、半導体の複数の機能を1つのチップに集約する「SoC(システム・オン・チップ)」の試験装置の需要が増えています。

また、半導体製造工程も複雑化しており、半導体製造企業は製造後だけではなく、設計段階や製造工程の各段階で何度も細かくテストを行う必要があります。

これに伴い、試験装置自体の需要も増えているのです。

半導体技術が高度化するにつれ、試験回数を増やさなければ、不良品が増えてしまうんだね!

ここまでを簡単にまとめると、AI向け半導体の複雑化によって…

一方で、パソコンやスマホ、自動車向けの半導体需要は低迷しており、需要回復は依然として遅れています。

例えば、かつてパソコン向けCPUで黄金時代を築いたインテルは、AI向けの半導体開発においてエヌビディアなどに遅れを取っています。

直近ではAI向け優先とメモリー不足でPC向けは需給が弱含みしており、赤字から脱することができていません。

また、ローム(6963)は電気自動車(EV)向けの半導体比率が高い企業ですが、世界的なEV需要の鈍化により、利益率の低迷がみられます。

AI向け半導体とそれ以外の半導体では、業績にこれほど大きな差が出るんだね💦

その中で、アドバンテストはAI向け半導体のテスト装置を主に販売しているため、これらの影響を受けずに業績を伸ばしたことで株価が上昇しました。

アドバンテストの株価が上昇している理由として、半導体テスト装置市場における世界シェアが58%に達している点も挙げられます。

2017年には36%だった市場シェアが2023年には58%へと大幅に拡大し、2024年も58%を維持しています。

アドバンテストとシェアを争う競合他社はどこなんだろう?

半導体テスト装置市場では、アドバンテストと米国企業のテラダインが2強として知られています。

テラダインは、アップルのiPhone向け半導体試験装置に強みを持っていますが、ここ数年iPhoneの販売台数が頭打ちとなり、需要が伸び悩んでいます。

一方で、アドバンテストは前述した通り、今後注目度の高いAI半導体の領域で需要が増加しているという側面があります。

このように、アドバンテストはAI向け半導体試験装置を手掛けていることが強みとなり、高い世界シェアを誇っていることで株価の上昇に繋がっています。

アドバンテストの株価が上昇している理由には、業績が絶好調で、上方修正を続々と発表し、株主還元も強化している点も挙げられます。

2025年4~12月期決算では、売上高が8,005億円(前年同期比+46.3%)、営業利益は3,460億円(前年同期比+110.8%)となりました。

通期の売上高、営業利益、当期利益は過去最高を更新する見込みだよ

一昨年は半導体需要の停滞により一時的に業績が落ち込みましたが、現在大きく回復しています。

半導体市場には、3〜4年周期で好況と不況を繰り返す「シリコンサイクル」と呼ばれる特徴があるんだワン!

さらに同社は、株主還元策として自社株買いを10月28日に発表し、発行済み株式の約2.5%に相当する1,500億円を上限に実施しています。(取得期間は2025/11/4~2026/10/28)

また配当も4年連続で増配しており、配当利回りは24/3期では0.5%と低いものの、株主還元に積極的であることが分かります。

2026年3月期の中間配当は29円だったよ!

| 中間 | 期末 | 年間 | |

|---|---|---|---|

| 2026年3月期 | 29.00円 | 未定 | 未定 |

| 2025年3月期 | 19.00円 | 20.00円 | 39.00円 |

| 2024年3月期 | 16.25円 | 18.00円 | 34.58円 |

| 2023年3月期 | 16.25円 | 17.50円 | 33.75円 |

| 2022年3月期 | 12.50円 | 17.50円 | 30.00円 |

| 2021年3月期 | 9.50円 | 20.00円 | 29.50円 |

このように、好業績により営業キャッシュフローの増加が期待され、手元資金を活用して株主還元と資本効率の向上を目指している点が、株価上昇の背景にあると言えるでしょう。

無料メルマガ登録で豪華特典プレゼント

※登録後、メール画面から登録解除も可能です。

💡このパートの要約

ここでは、アドバンテストの事業内容や業績について詳しく見ていきます。

アドバンテストは、半導体がきちんと動作するかを試験する「半導体試験装置(テスター)」と呼ばれる装置を製造・販売する企業です。

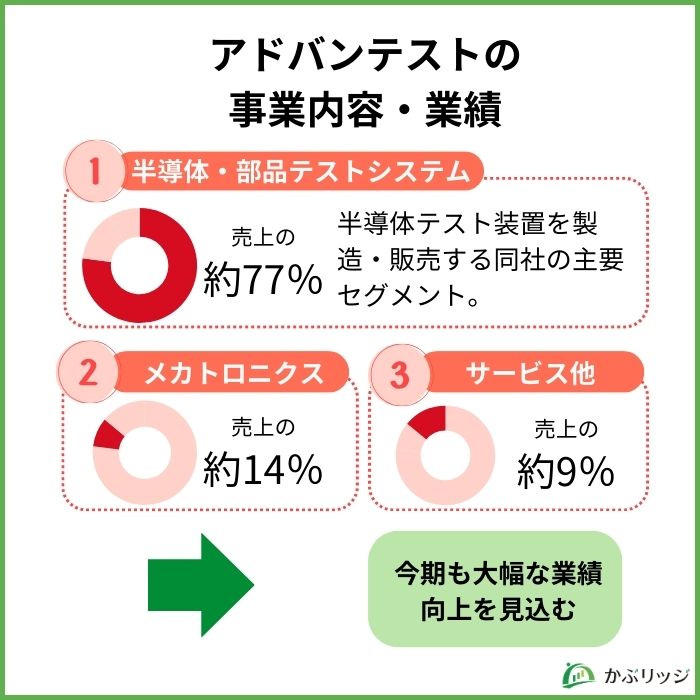

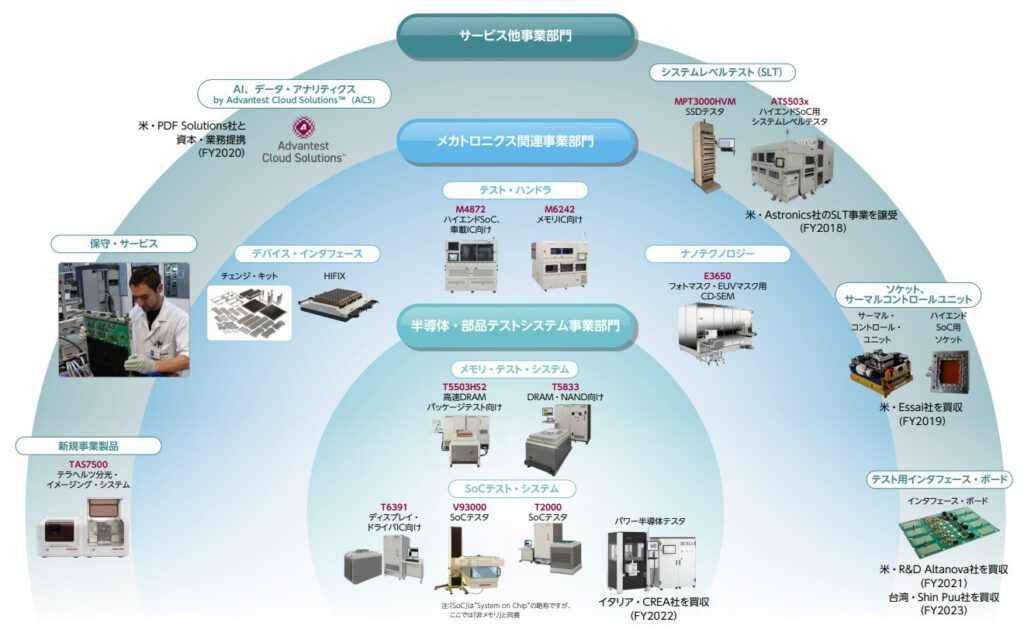

以下の3つの部門で構成されています。

主に、半導体テスト装置を製造・販売する部門です。

売上高の約8割を占める主要セグメントとなっています。

同社のテスト装置は、ウェーハを作る工程の最後と、パッケージ加工後の最終検査に加え、量産ラインの立ち上げ前段階での設計・評価工程、さらには製品に実装後のシステムレベルのテスト工程でも使用されています。

幅広い製造工程に対応可能な装置ラインナップを展開し、半導体製造プロセス全般を支えています。

テスト装置に関連する周辺機器を製造・販売する部門です。

例えば、半導体のテストを行う際に必要となる、テスト装置と半導体を繋ぎ合わせるインターフェースを製造しています。

テスト・ハンドラやデバイス・インターフェース、ソケット&サーマルコントロールユニットなどの製品があり、半導体の高精度なテスト結果を得るためには欠かせない存在となっています。

テスト装置のアフターメンテナンスや運用保守といった顧客サポートサービスを提供しています。

半導体技術の進歩は目覚ましく、それに伴い製造装置や検査装置も高度化・複雑化しています。

このような環境下で、定期的なメンテナンスや適切な管理は製造プロセスの安定性と製品品質の維持に不可欠です。

このように、いずれの事業も複雑で高度な半導体製造を支える上で重要な役割を担っています。

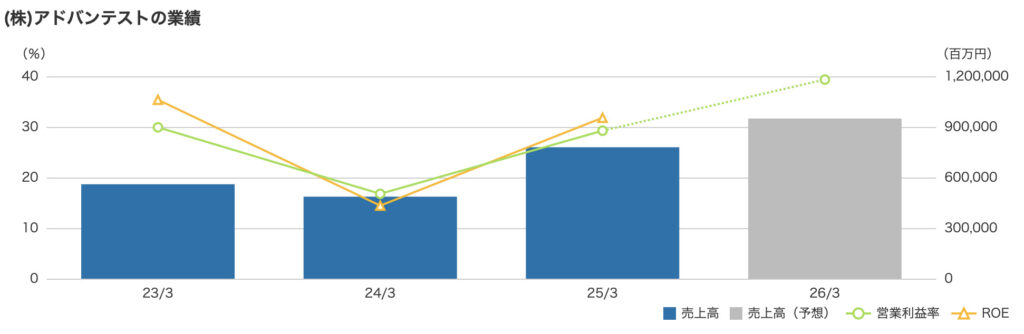

アドバンテストの業績推移は以下の通りです。

アドバンテストは2024年3月期にシリコンサイクルなどもあって一時的な業績悪化があったものの、現在はそれを大幅に上回る業績向上を果たしています。

特に顧客のAI向け半導体の検査装置(テスター)投資の前倒しで、想定されていたような売り上げの落ち込みはなく、今後も旺盛な需要が続く見通しとなっています。

検査装置に使う半導体も生産委託先と長期契約を結び、安定調達を図っているため、需要に対応した体制の構築がなされています。

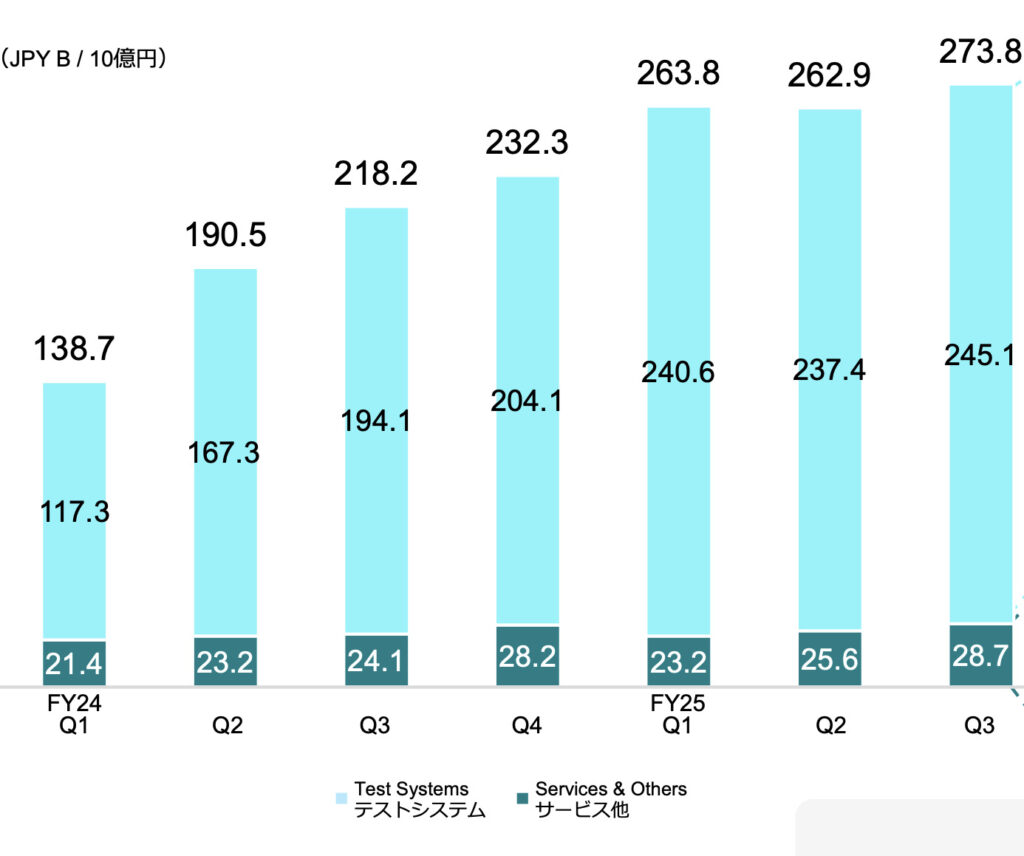

| 2026年3月期Q3 | 前年度比 | |

|---|---|---|

| 売上高 | 8,005億円 | +25.5% |

| 営業利益 | 3,460億円 | +64.0% |

| 税引き前利益 | 3,443億円 | +61.4% |

| 当期純利益 | 2,485億円 | +51.8% |

全体として利益率の改善が著しいことがわかります。

また2026年3月期通期の業績予想は以下の通りです。

2026年3月期の連結業績予想

市場予想を大幅に上回る業績だワン!

このように今後もAI関連向けの半導体需要の牽引により同社の業績向上が期待されます。

💡このパートの要約

アドバンテストは同業他社と比較して…

アドバンテストの強みや弱みは何でしょうか?

同じく半導体メーカーである「東京エレクトロン(8035)」、「レーザーテック(6920)」と比較した特徴を見ていきましょう。

まずは、以下に各社の主要財務データと参考指標を表にまとめています。

| アドバンテスト | 東京エレクトロン | レーザーテック | |

|---|---|---|---|

| 売上高(億円) | 7,797 | 24,315 | 2,514 |

| 営業利益(億円) | 2,281 | 6,973 | 1,228 |

| 当期純利益(億円) | 1,617 | 5,441 | 846 |

| 営業利益率 | 29.3% | 28.7% | 48.8% |

| 自己資本比率(※) | 59.3% | 70.1% | 63.7% |

| ROE(自己資本利益率) | 34.4% | 30.3% | 46.9% |

| EPS(1株当たり純利益) | 218.67円 | 1,182.40円 | 937.82円 |

アドバンテストの強みと弱みは、大きく2つが挙げられます。

アドバンテストの強みは何といっても、半導体テスト装置の世界シェアで50%を超えていることでしょう。

同社は長年の実績と信頼を築いており、テスト装置を他社製品に切り替えるには多大な労力がかかるため、高い市場シェアを維持しやすい状況にあると考えられます。

さらに、成長を見据えた事業投資を積極的に進めており、研究開発費を増強するなど、技術革新への取り組みを強化しています。

これにより、今後も市場での存在感を高め、さらに成長していくことが期待されます。

成長投資に積極的だけど、安定的・継続的な配当を実施しているね!

アドバンテストの弱みとして挙げられるのは、半導体設備投資の動向に業績が大きく左右される点です。

先ほど紹介した「シリコンサイクル」にも左右されやすく、2024年3月期にも一時的な業績減速を経験しました。

さらに、同社の主要顧客は大手半導体メーカーやアジア圏に集中しています。

つまり、特定顧客の投資計画変更や地政学リスク(米中摩擦など)の影響を受けやすい構造になっています。

また、以下のように同社の事業領域は半導体テスト装置に集中しているため、テスト装置の需要に左右されやすい構造になっています。

市況循環全体も見ることが大切だね!

かぶリッジのメルマガ会員になりませんか

・投資系インフルエンサーx企業対談セミナー情報配信

・【登録特典】過去開催セミナーのインフルエンサー作成資料プレゼント etc…

💡このパートの要約

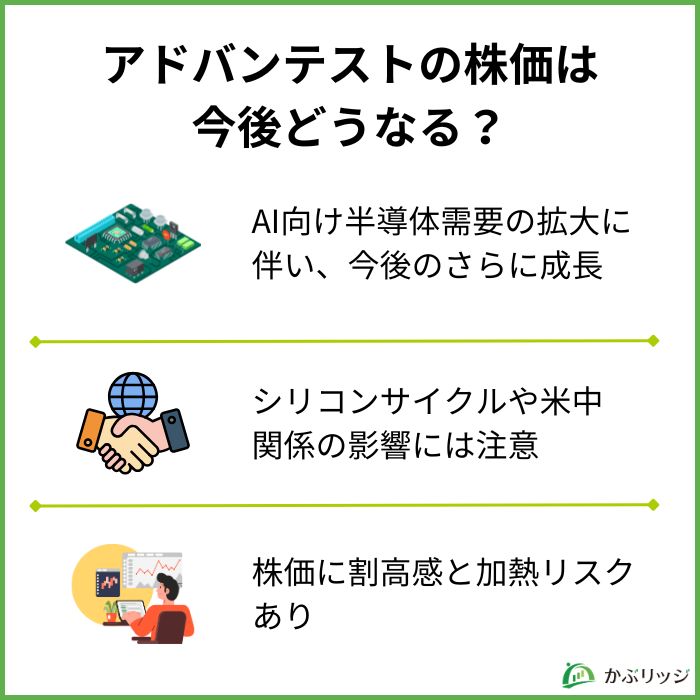

アドバンテストの今後はどうなっていくでしょうか?

将来性や今後の見通しについて分析していきます。

まず、AI向け半導体の需要は、AIが今後さらに進展していくにつれて拡大していくでしょう。

AIが高性能化することで、半導体も複雑化し、製造工程での試験を行う重要性がさらに高まると予想されます。

この点において、AI関連の投資が活発化する今後の市場で、AI向け半導体の売上をさらに伸ばすことが期待されています。

実際、アドバンテストは年初来の株価パフォーマンスが他の半導体銘柄と比べて非常に良好です。

| 直近1年の騰落率 | 株価 | |

|---|---|---|

| アドバンテスト | +191.4% | 27,100円 |

| 東京エレクトロン | +69.5% | 41,380円 |

| レーザーテック | +99.7% | 30,710円 |

| ルネサスエレクトロニクス | +15.9% | 2,912円 |

| ローム | +55.5% | 2,454円 |

好調な半導体関連銘柄の中でも、アドバンテストの株価は大きく上昇しており、その強さが一層際立っています。

また、米国による中国向け半導体輸出規制がもたらす影響についても考慮する必要があります。

米国は現在、対中国向け半導体に対して一部の輸出は許可しており、25%の追加関税を課しているものの、以前の関税戦争まではいかずとも依然として中国への強硬姿勢を崩していません。

参考:日本経済新聞 米半導体関税、NVIDIAなど先端品に25% 対中輸出に「上納金」

日本の半導体企業に影響はないのかな?

日本は現在、この規制による影響は限定的なものに留まることから株価は上昇しています。

しかし、今後米中の貿易摩擦が激化し、中国への輸出が更に制限されると、中国への売上比率が比較的大きいアドバンテストや他の半導体企業の業績にも影響が出る可能性があります。

このような中国リスクをしっかりと認識し、特に米国の通商政策や対中規制の動向には引き続き注視が必要です。

ここ最近、アドバンテストの株価は右肩上がりで上昇しており、投資家にとって割高感と過熱リスクが懸念されています。

アドバンテストのPERは60倍以上、PBRは25倍以上となっており、いずれも割高な水準です。

以下の表を見ても、他の半導体関連銘柄と比較してアドバンテストのPER、PBRは突出して高いことがわかります。

| PER | PBR | |

|---|---|---|

| アドバンテスト | 60.2倍 | 29.2倍 |

| 東京エレクトロン | 34.5倍 | 9.6倍 |

| レーザーテック | 38.4倍 | 12.2倍 |

これだけ高いバリュエーションは、業績の成長性を織り込んでいる反面、その期待に応えられない状況が発生した場合、株価が大きく下落するリスクも含んでいます。

特に注意したいのは、シリコンサイクルなど半導体業界特有の周期的な変動です。

また、地政学的リスクなどの外部要因も、株価に影響を与えることが考えられます。

このように、現在は好調なアドバンテストですが、リスクをしっかりと理解し、自己判断で投資を行うことが重要です。

アドバンテストの株価が上昇する理由について、よくわかったよ!

最後にこの記事の重要なポイントをまとめます。

かぶリッジの結論

アドバンテストは、今後さらに需要の増えるAI向け半導体に注力しており、業績の向上が期待できます。

半導体企業は数多くありますが、企業によって行っている事業や工程には大きな違いがあります。

投資をする際は、その企業の強みを理解し、自己判断で投資を行いましょう。

東京エレクトロンや他の半導体銘柄については、以下の記事を参考にしてみてください。

かぶリッジのメルマガ会員になりませんか

・投資系インフルエンサーx企業対談セミナー情報配信

・【登録特典】過去開催セミナーのインフルエンサー作成資料プレゼント etc...