LINEでも情報をお届けします

LINEでも情報をお届けします

・暁飯島工業の株価は今後どうなるんだろう?

・建設業界は厳しいって聞くけど大丈夫?

・リニューアル工事で成長は期待できる?

このようなお悩みを解決します。

かぶリッジの結論

暁飯島工業は、茨城県を拠点とする建築設備工事会社で、東証スタンダード市場に上場しています。

建設業界が厳しい環境にある中、同社は中期経営計画に基づく施策により工事利益率が向上し、2025年8月期では営業利益が前期比50.0%増と大幅な成長を遂げました。

そこで今回は、暁飯島工業の株価の今後の見通しと、リニューアル工事事業や中期経営計画による将来性について詳しく解説します。

執筆:かぶリッジ編集部

かぶリッジは、20年以上にわたり投資家向けサービスを提供する株式会社インベストメントブリッジが運営しています。日本株投資や米国株投資を実践する編集部メンバーや、現役の証券アナリスト、元証券会社勤務の社員等で運営しています。

正しい情報をお伝えするために随時更新を実施しますが、掲載内容には古い情報、誤った情報が含まれることがございます。

また、本記事でご紹介する企業や投資商品はすべて情報提供目的であり、投資を推奨・勧誘する目的はございません。

情報の取捨選択や投資判断は各ユーザー様のご判断・責任にてお願いいたします。

※掲載内容へのご指摘につきましては、お問い合わせフォームより受け付けております。

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。

💡このパートの要約

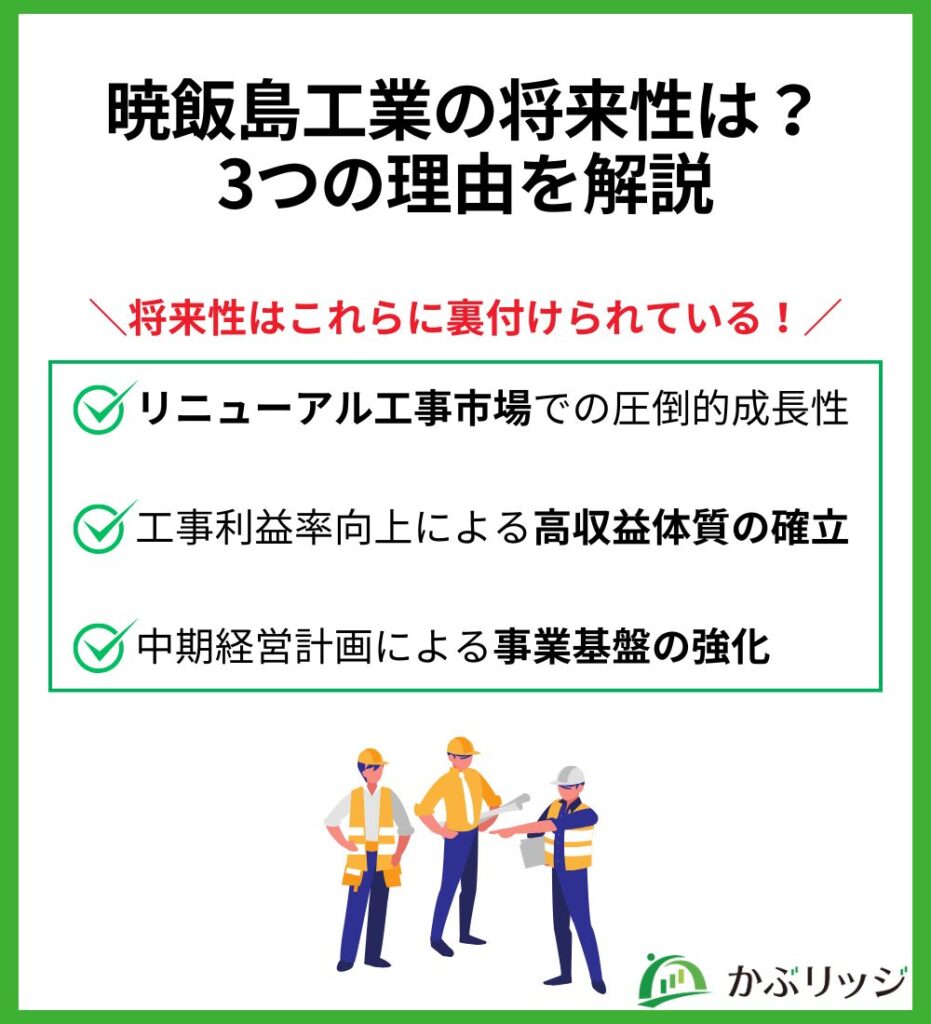

暁飯島工業の将来性を支える大きな要因は、リニューアル工事事業の成長と高収益体質の確立です。

リニューアル工事の売上実績は前期比38.0%増となり、2025年8月期も堅調な成長軌道を維持すると考えられます。

ここでは、将来性を裏付ける3つの理由を解説します。

暁飯島工業のリニューアル工事事業は急成長しており、この成長は今後も継続する見通しです。

特に、既存建物の省エネ・環境対応リニューアルの需要が旺盛だね!

2025年8月期では、リニューアル工事の完成工事高が46億78百万円(前期比38.0%増)と大幅に伸びています。

建設業界では新築需要が頭打ちとなる中、既存建物の改修・リニューアル需要は拡大中です。

特に省エネ設備への更新や環境対応工事は、社会的要請も高く、需要スパンは長期に及ぶため、今後も旺盛な需要が続くと見込まれます。

建築・電気設備も含めた省エネ・リニューアル提案を拡大しているね!

リニューアル工事は長期的な関係構築が重要なため、一度の受注が継続的な案件獲得につながるのが大きな強みです。

こうした背景から、同社のリニューアル工事分野は今後数年にわたり成長ドライバーであり続けると考えられます。

同社の建設事業は工事利益率の継続的改善が強みとなっています。

受注時採算性の強化と原価管理の徹底により、売上高がほぼ横ばいであるにもかかわらず、営業利益は前期比50.0%増を実現しました。

利益率の改善が収益性向上の鍵なんだね!

2025年8月期では、売上高91億35百万円(前期比3.5%)に対し、営業利益は11億26百万円(同50.0%増)と、利益率の大幅な改善を達成しています。

これは同社が、情報共有・業務の標準化・省力化といった施策を徹底し、高収益体質への転換を進めてきた成果です。

第Ⅱ期中期経営計画でも「確固たる地位の確立」を掲げているね!

加えて、顧客ニーズを的確に捉えた付加価値の高い営業提案力により、単なる価格競争に陥らない事業展開を実現しています。

これにより、同社は競争力の高いサービスを適正価格で提供できる体制を築き、設備事業を全社を牽引する利益創出ドライバーとして位置付けているのです。

同社は10年ビジョン「NEXT Akatsuki Eazima VISION2030」を掲げ、第Ⅱ期(2024年8月期~2026年8月期)に入っています。

この期間は「第Ⅰ期の施策を継承しつつ、新たなステージへ挑戦する」と位置づけられ、3つの重点項目に取り組んでいます。

この計画により、従来の建築設備工事の強みを活かしながら、省エネ・環境対応という新たな価値提供が可能となり、両分野のシナジー効果を最大化できると期待されます。

特に、デジタル技術への対応によりビルケア事業の標準化や省力化を図り、高付加価値サービスの提供を目指している点には今後も注目です。

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。

💡このパートの要約

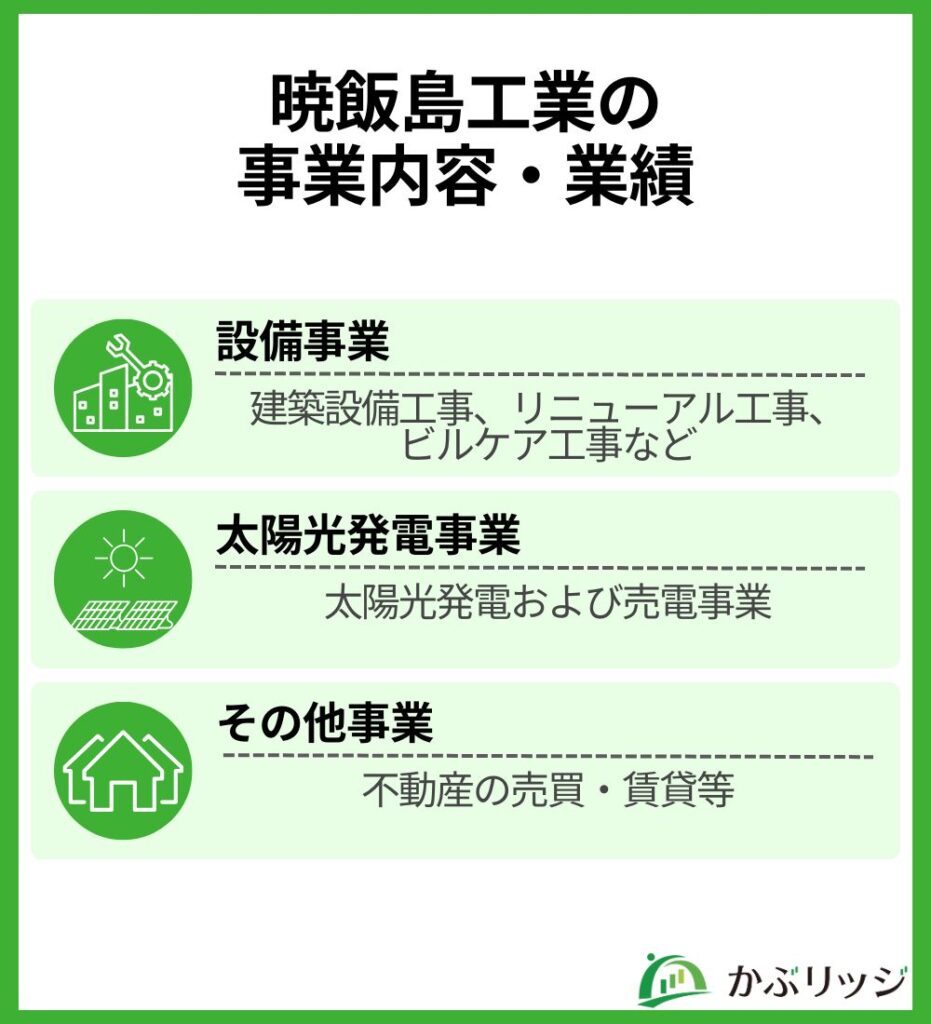

ここでは、暁飯島工業の事業内容や業績について詳しく見ていきます。

暁飯島工業は以下の3つの事業セグメントを展開しています。

売上の約98%を占める主力セグメントが、設備事業です。

建築設備工事、リニューアル工事、ビルケア工事など設備工事全般を手掛けており、特にリニューアル工事分野では高い成長性を示しています。

2025年8月期では、リニューアル工事の完成工事高が46億78百万円(前期比38.0%増)と大幅に伸びており、建築・電気設備も含めた省エネ・リニューアル提案を拡大中です。

また、ビルケア工事ではデジタル技術への対応により、業務の標準化や省力化を図り、高付加価値で顧客満足度の高いサービスを提供しています。

太陽光発電及びその売電を主な内容とする太陽光発電事業も展開しています。

2025年8月期では、売上高1億89百万円(前期比1.6%増)、セグメント利益75百万円(同29.5%増)と、安定した収益源として機能しています。

太陽光発電は環境にも優しく、安定的な収益が見込めるワン!

その他事業では、不動産の売買・賃貸等を行っています。

2025年8月期では、売上高0百万円(前期比8.3%増)となりましたが、営業利益は0百万円(前期比1.9%減)となりました。

暁飯島工業の業績はどうなのかな?

暁飯島工業の業績は、以下の通りです。

| 決算期 | 2022年8月 | 2023年8月 | 2024年8月 | 2025年8月 |

|---|---|---|---|---|

| 売上高 | 7,332 | 6,637 | 8,825 | 9,135 |

| 営業利益 | 710 | 442 | 751 | 1,126 |

| 経常利益 | 729 | 470 | 783 | 1,160 |

| 当期純利益 | 491 | 313 | 559 | 796 |

2025年8月期では売上高91億35百万円(前期比3.5%増)、営業利益11億26百万円(同50.0%増)、当期純利益7億96百万円(同42.4%増)となりました。

売上高がほぼ横ばいであるにもかかわらず、工事利益率の向上により大幅な増益を実現しました。

特に設備事業ではセグメント利益が15億38百万円(前期比34.3%増)となり、受注時採算性の強化と原価管理の徹底が奏功しています。

さらに、配当額も予想の90円から110円へ増配を発表するなど、株主還元に積極的な姿勢を示しています。

2026年8月期中間期では、売上高48億円、営業利益5億50百万円、経常利益5億60百万円、当期純利益3億80百万円を見込んでおり、前年同期比で増収増益が期待されます。

| 単位:億円 | 前年同四半期比 | |

|---|---|---|

| 売上高 | 48 | +7.6% |

| 営業利益 | 5.5 | +10.2% |

| 経常利益 | 5.6 | +7.8% |

| 当期純利益 | 3.8 | +8.0% |

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。

💡このパートの要約

暁飯島工業の今後の株価の動きは?

暁飯島工業の今後の株価の動きについて、以下の観点から分析していきます。

暁飯島工業の株価は、業績の大幅な改善を背景に上昇基調を維持する可能性が高いと考えられます。

2025年8月期では、営業利益が前期比50.0%増と大幅に伸びており、この収益性向上が市場で高く評価されています。

特に工事利益率の改善が株価の支援材料になっているね!

加えて、配当予想を上回る配当を決定したことで、投資家の期待感はさらに高まっています。

配当が予想の90円から110円へ22.2%増配されることも、インカムゲインを重視する投資家にとって魅力的な材料です。

配当利回りも魅力的な水準だね!

同社の中期経営計画「VISION2030」の着実な進捗も、株価の上昇要因として期待されます。

第Ⅱ期(2024年8月期~2026年8月期)では、「確固たる地位の確立」「次の成長基盤づくり」「魅力ある企業」という3つの重点項目に取り組んでいるのです。

特に設備事業の受注高が102億3百万円(前期比19.3%増)と拡大しており、将来の売上・利益につながる受注高が増加しています。

受注残高の増加は将来の業績を先取りする重要な指標だね。

また、省エネ・環境対応という成長市場での競争力強化により、中長期的な企業価値向上が期待できます。

一方で、暁飯島工業への投資を検討する際には、建設業界特有のリスク要因も理解しておく必要があります。

主なリスク要因

特に、慢性的な技術労働者不足は建設業界全体の課題であり、同社も人材確保と育成に注力していますが、今後の動向には注意が必要です。

また、中小型株特有の流動性リスクも考慮する必要があり、売買代金が少ない日は株価が大きく変動する可能性があります。

リスクを理解した上で、分散投資の一環として検討するのが賢明だね。

暁飯島工業の将来性について、よくわかったよ!

最後にこの記事の重要なポイントをまとめます。

かぶリッジの結論

暁飯島工業の将来性は、高収益体質の確立、リニューアル工事市場での成長性、そして強固な財務基盤という3つの強みで支えられています。

建設業界が慢性的な技術労働者不足や資材価格高騰といった課題に直面する中、同社は受注時採算性の強化と原価管理の徹底により、売上横ばいでも大幅増益を実現しました。

加えて、既存建物の省エネ・環境対応リニューアル需要の拡大を捉え、設備事業の受注高が前期比19.3%増と急成長しており、これらは中長期的な成長ドライバーです。

結論として、暁飯島工業は地域密着型の安定性とリニューアル工事の成長性を兼ね備えた企業といえます。

投資判断は個人の責任において行い、十分な情報収集とリスク理解のもとで検討することをお勧めします。

※本記事は投資判断の参考情報提供を目的としており、投資勧誘を目的としたものではありません。投資の最終判断はご自身の責任で行ってください。

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。