LINEでも情報をお届けします

LINEでも情報をお届けします

・ラクスの株価は今後どうなるんだろう?

・クラウドサービス事業の将来性は?

・楽楽精算などの主力サービスで成長できるの?

このようなお悩みを解決します。

かぶリッジの結論

ラクスは、クラウド型の経費精算システム「楽楽精算」やメール管理システム「メールディーラー」など、企業のバックオフィス業務を効率化するクラウドサービスを提供する企業です。

特に主力サービス「楽楽精算」は25年3月期の時点で累計導入社数が19,000社を超え、経費精算システム市場でトップシェアを誇ります。

今回は、ラクスの株価の今後の見通しと主力事業の将来性について詳しく解説します。

執筆:かぶリッジ編集部

かぶリッジは、20年以上にわたり投資家向けサービスを提供する株式会社インベストメントブリッジが運営しています。日本株投資や米国株投資を実践する編集部メンバーや、現役の証券アナリスト、元証券会社勤務の社員等で運営しています。

正しい情報をお伝えするために随時更新を実施しますが、掲載内容には古い情報、誤った情報が含まれることがございます。

また、本記事でご紹介する企業や投資商品はすべて情報提供目的であり、投資を推奨・勧誘する目的はございません。

情報の取捨選択や投資判断は各ユーザー様のご判断・責任にてお願いいたします。

※掲載内容へのご指摘につきましては、お問い合わせフォームより受け付けております。

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。

💡このパートの要約

ラクスの将来性を支える大きな要因は、企業のバックオフィス業務を効率化するクラウドサービスの展開にあります。

特に経費精算システム「楽楽精算」は、2000年の創業以来培った技術とノウハウを活かし、市場でトップシェアを獲得しています。

ここでは、将来性を裏付ける3つの理由を解説します。

日本国内のクラウド市場は、DX(デジタルトランスフォーメーション)推進や働き方改革の加速により、継続的な成長が見込まれています。

特にバックオフィス業務のクラウド化は、企業規模を問わず進んでおり、ラクスが展開するサービス領域は今後も拡大が期待されます。

働き方改革やリモートワークの普及で、クラウドサービスの需要が高まっているんだね!

ラクスがクラウド市場の成長機会を捉えられる理由は以下の通りです。

クラウド市場でのラクスの成長理由

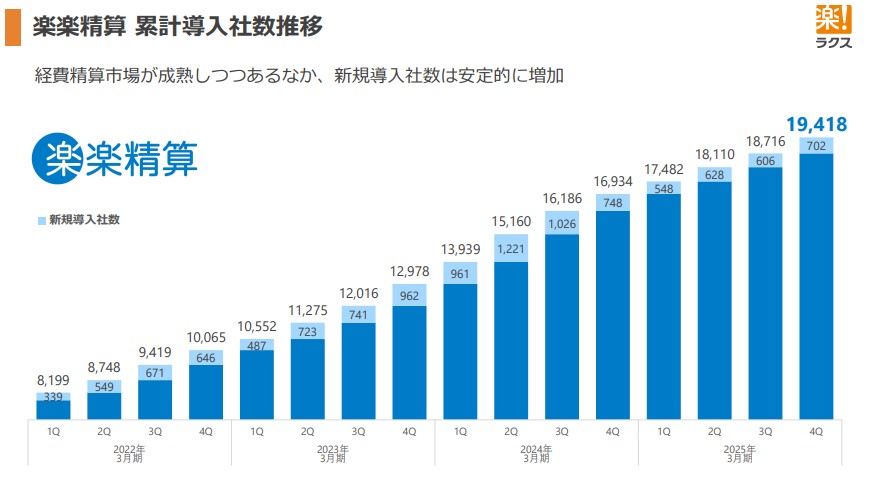

ラクスの「楽楽精算」は累計導入社数が19,000社を超え、経費精算システム市場でトップクラスのシェアを誇ります。

19,000社超の導入実績はすごいね!多くの企業から信頼されているんだ!

以下は、「楽楽精算」の累計導入者数の推移です。

経費精算市場が成熟しつつある中、新規導入社数は安定的に増加しています。

また、メール管理システム「メールディーラー」もメール共有管理システム16年連続売上シェアNo.1として高い市場シェアを持っています。

このように同社はTVCMなど積極的な広告展開により、圧倒的な導入実績に加えて「楽楽」ブランドの認知度を高めています。

同社は近年の働き方改革や人手不足、法改正への対応などによる、世の中全体の業務効率化に対する関心の高まりに伴い、企業の積極的なIT投資や業務のデジタル化への移行をいち早く察知し、様々なサービスを提供してきました。

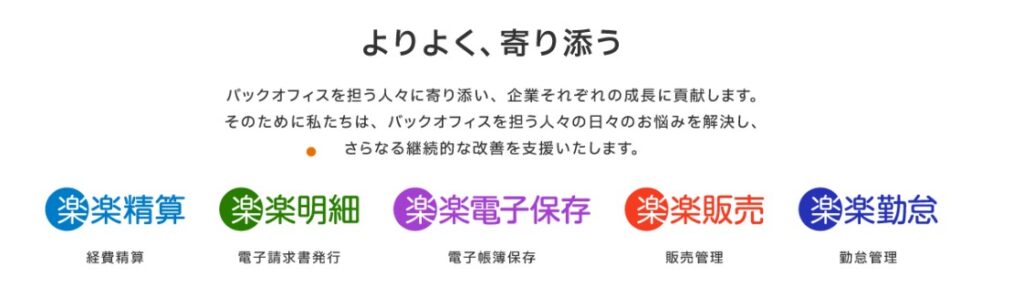

ラクスは「楽楽精算」だけでなく、以下のような複数のクラウドサービスを展開しています。

これにより、クロスセルによる顧客単価の向上・特定サービスに依存しない安定した収益基盤を構築しています。

顧客が購入する商品に関連する別の商品を提案し、追加購入を促すことで顧客単価を向上させる販売手法

また、ITサービスを通じた企業の支援をさらに加速させるためにラクスが展開する以下のバックオフィス向けクラウドサービス5つを1つのブランドとして統一しました。

ブランド統一に伴い、ブランドメッセージやコミュニケーションを刷新しました。

既存顧客に対して複数のサービスを提供しやすくなったことで、顧客単価の向上が期待できます。

例えば、「楽楽精算」を利用している企業に対して、「楽楽明細」や「楽楽販売」を提案することで、バックオフィス業務全体の効率化を支援できるんだね!

💡このパートの要約

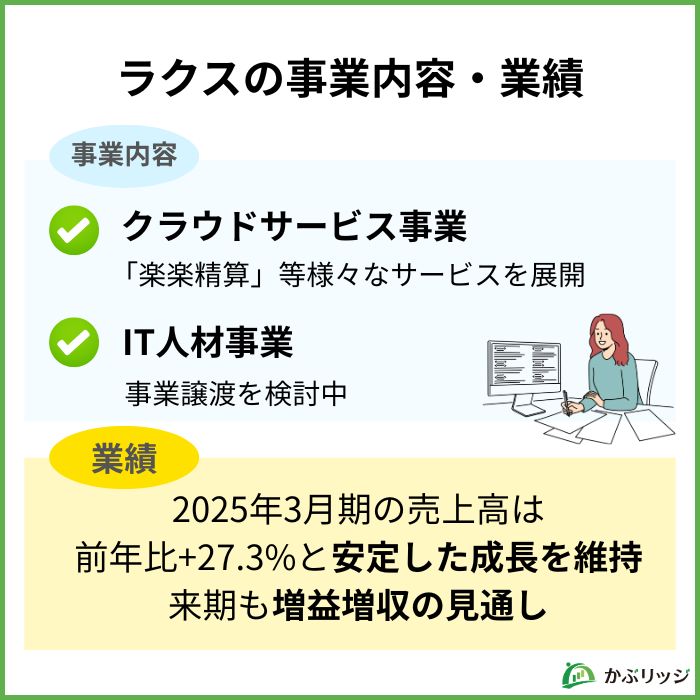

ここでは、ラクスの事業内容や業績について詳しく見ていきます。

ラクスの事業内容は以下2つのセグメントで構成されています。

クラウドサービス事業では、企業のバックオフィス業務を効率化する各種クラウドサービスを提供しています。

主なサービスは以下の通りです。

これらのサービスは、使いやすさと充実した機能が特徴で、中小企業を中心に幅広い業種で導入されています。

IT人材事業では、ITエンジニアに特化した正社員派遣サービスを提供しています。

クラウドサービス事業で培った技術力やノウハウを活かし、質の高いエンジニアの育成と派遣を行っています。

一方でIT事業は、譲渡が検討されています。

譲渡検討開始の背景は以下の通りです。

IT人材事業の譲渡検討理由

ラクスの業績はどうなのかな?

| 決算期 | 2021年3月 | 2022年3月 | 2023年3月 | 2024年3月 | 2025年3月 |

|---|---|---|---|---|---|

| 売上高 | 15,387 | 20,629 | 27,399 | 38,408 | 48,904 |

| 営業利益 | 3,898 | 1,578 | 1,656 | 5,559 | 10,192 |

| 経常利益 | 3,881 | 1,595 | 1,677 | 5,610 | 10,218 |

| 当期純利益 | 2,936 | 1,078 | 1,274 | 4,185 | 8,003 |

2025年3月期の売上高は前年比+27.3%の489億400万円と前期比で安定した成長を引き続き維持しています。

加えて、営業利益は過去最高を更新し、その結果収益基盤の強化が進展しました。

また、当期純利益は前年比+91.2%の80億300万円となりました。

クラウドサービス事業の成長が業績を牽引しており、特に楽楽精算の累計導入社数の増加が寄与しています。

また、2026年3月期連結業績予想は、以下の通りです。

| 売上高 | 前年比 | 営業利益 | 前年比 | 純利益 | 前年比 | |

|---|---|---|---|---|---|---|

| 通期 | 59,400 | 21.5% | 15,000 | 47.2% | 11,690 | 46.1% |

2026年3月期の業績見通しは、売上高59,400百万円(前年同期比21.5%増)、営業利益15,000百万円(前年同期比47.2%増)を計画しています。

クラウド事業を中心に戦略的なリソース投下を継続し、持続的な売上高の成長を追求していく方針です。

一方で、市場の成熟化が進行しつつあるIT人材事業は、譲渡検討を行うことにより、中期経営目標の最終年度における利益目標の確実な達成を図る見通しです。

IT人材事業売却を検討することで収益性の改善につなげる目論見があるんだね。

💡このパートの要約

ラクスの強みって何だろう?

以下は、ラクスの株価チャートです。

2025年10月6日時点で、1,280円~1,400円あたりを推移しています。

25年8月初旬~中旬にかけて株価が上昇したのは、2026年3月期第1四半期の業績が好調であったためと見受けられます。

ラクスの株価は今後どうなっていくのかな?

ラクスの今後の株価の動きについて、以下の観点から分析していきます。

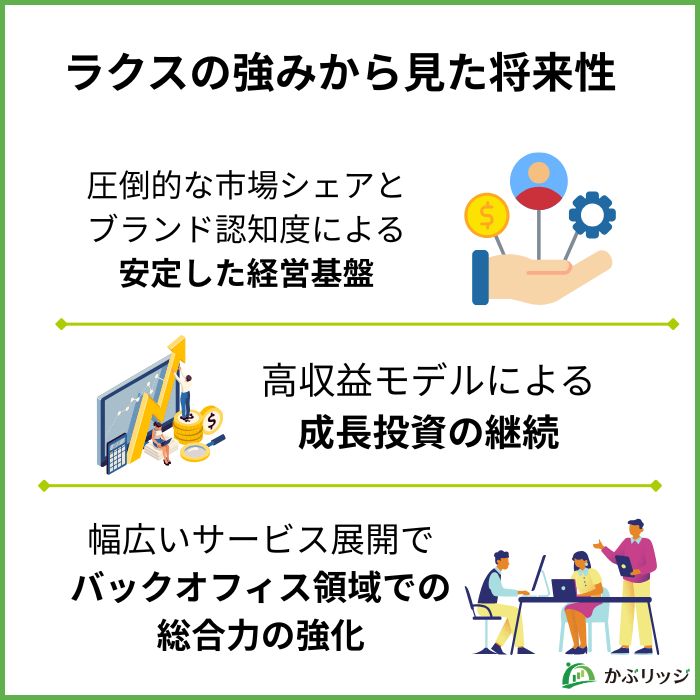

ラクスの最大の強みは、主力サービスの圧倒的な市場シェアです。

「楽楽精算」は経費精算システム市場で累計導入社数19,418社(シェア1位)、電子帳簿保存法対応社数No.1を誇り、トップクラスの地位を確立しています。

市場シェアを獲得しているのは主力サービスである「楽楽精算」だけではないワン!

また、「楽楽販売」がSaaS型ERP市場(販売業務分野)において、2024年3月期に売上シェア1位となりました。

2025年3月期には前期比40%以上の成長を実現しており、さらなるシェア拡大が見込まれています。

また、「メールディーラー」や「配配メール」も順調に累計導入者数を伸ばしており、今後も堅調に推移していく見通しです。

圧倒的な市場シェアの理由は以下の2つが考えられます。

以上のサイクルによる安定した収益基盤は、株価の上昇につながる可能性が高いと言えます。

同社は高い営業利益率を誇るSaaS企業として知られています。

2025年3月期の営業利益は101億円9,200万円で通期の営業利益率は20.8%と、SaaS企業の中でも高水準です。

この高収益モデルにより、新サービスの開発や既存サービスの機能強化に積極的に投資できる体制を構築しています。

ラクスの急成長と好業績の維持の秘訣はなんだろう?

ラクスは「高収益な複数サービスが生み出すキャッシュを成長サービスに集中投下」という経営方針を掲げおり、これが、成長投資の好循環につながっていると考えられます。

楽楽精算やメールディーラーなどの成熟したサービスで得た収益を、新規サービスの開発や既存サービスの機能拡充に投資することで、持続的な成長を実現しています。

ラクスは、バックオフィス業務全般をカバーする総合的なサービス提供を強化しています。

経費精算、請求書発行、販売管理、勤怠管理、電子保存など、複数のサービスを組み合わせて提供することで、顧客企業のバックオフィス業務全体の効率化を支援できます。

特に中小企業向けに使いやすさと導入のしやすさを重視したサービス設計により、競合との差別化に成功しているワン!

ラクスの将来性について、よくわかったよ!

最後にこの記事の重要なポイントをまとめます。

かぶリッジの結論

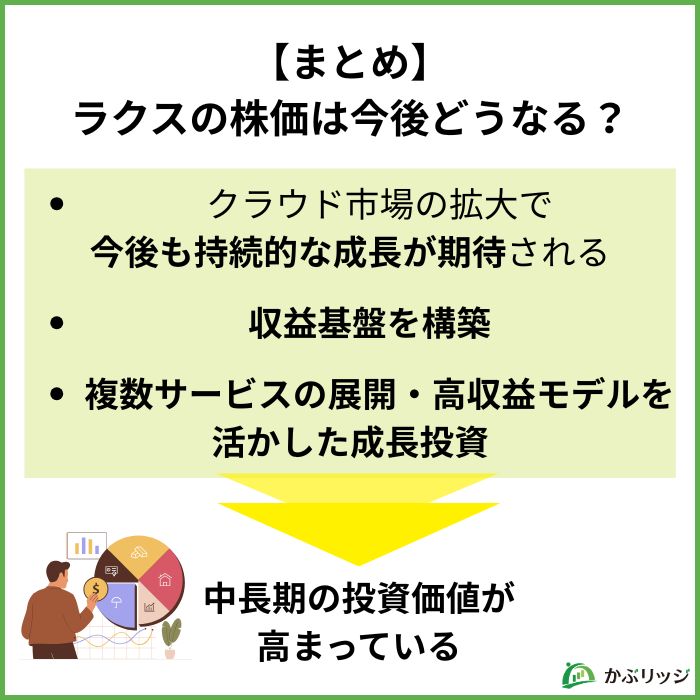

ラクスの将来性は、クラウド市場の拡大、主力サービスの高シェア、そして複数サービス展開による安定収益基盤という3つの強みで支えられています。

特に「楽楽精算」の累計導入社数19,000社超という実績は、同社のサービス品質とブランド力の高さを示しており、今後も市場シェアの拡大が期待されます。

DX推進や働き方改革の加速でバックオフィス業務のクラウド化はさらに進むと予想される中、ラクスの成長余地は大きいと言えるね!

成長分野である反面、競合企業が多いことに注意が必要ですが、今後の同社の成長には注目が集まっています。

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。