LINEでも情報をお届けします

LINEでも情報をお届けします

・カナデビアと日立造船って違う会社なの?

・不正問題があったみたいだけど株価はどう?

・今から投資しても大丈夫?

このような疑問を解決します。

かぶリッジの結論

カナデビア(旧日立造船)は日立グループに属し、造船業を主力とする企業でした。

しかし2002年に造船業から撤退、2024年にはカナデビアへと商号を変更し、現在は環境事業や脱炭素分野の製造業を中核としています。

社名にもあった造船業から撤退したのは驚きだね!

従来の主力事業を切り離し先進分野に注力したことが功を奏し、2025年3月期決算では過去最高の受注高と7期連続の増収増益を達成。

そこで今回は、カナデビアの独自の戦略と将来性を徹底解説します。

執筆:かぶリッジ編集部

かぶリッジは、20年以上にわたり投資家向けサービスを提供する株式会社インベストメントブリッジが運営しています。日本株投資や米国株投資を実践する編集部メンバーや、現役の証券アナリスト、元証券会社勤務の社員等で運営しています。

正しい情報をお伝えするために随時更新を実施しますが、掲載内容には古い情報、誤った情報が含まれることがございます。

また、本記事でご紹介する企業や投資商品はすべて情報提供目的であり、投資を推奨・勧誘する目的はございません。

情報の取捨選択や投資判断は各ユーザー様のご判断・責任にてお願いいたします。

※掲載内容へのご指摘につきましては、お問い合わせフォームより受け付けております。

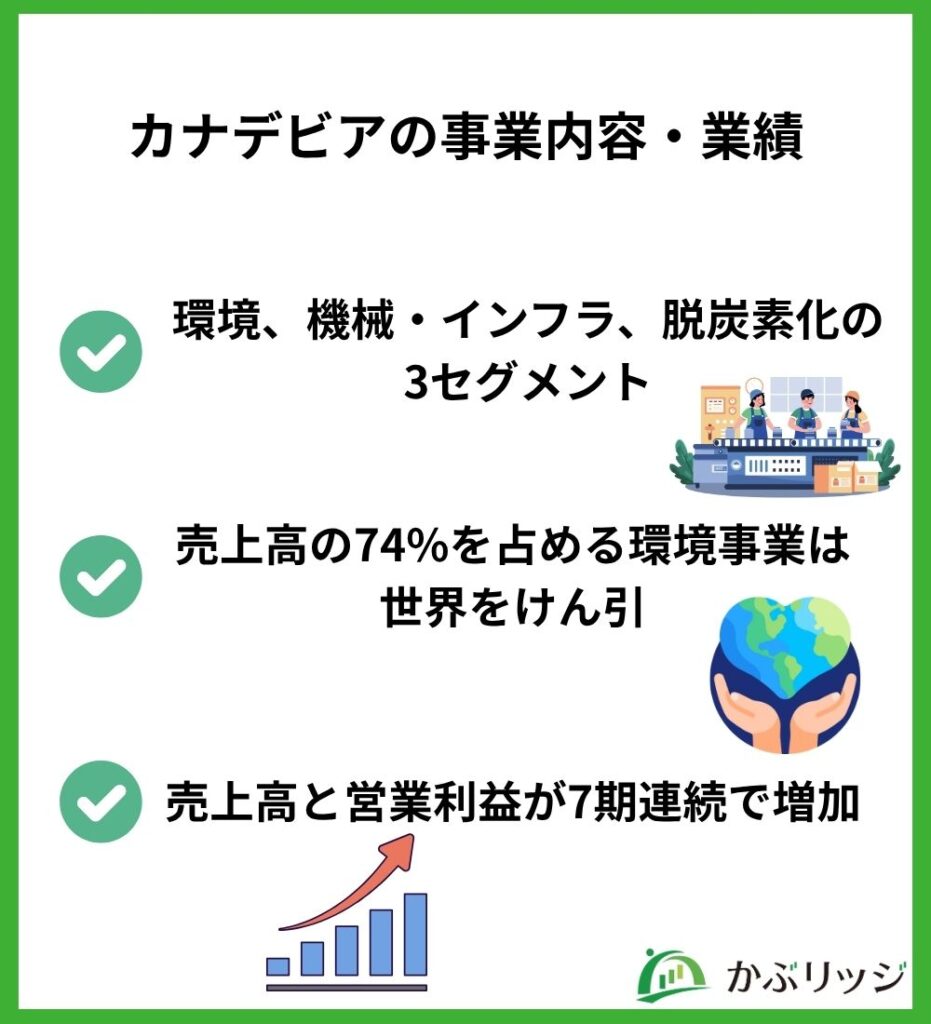

カナデビア(旧日立造船)は、環境装置、工場設備・産業機械、発電設備などを製造している機械・プラントメーカーです。

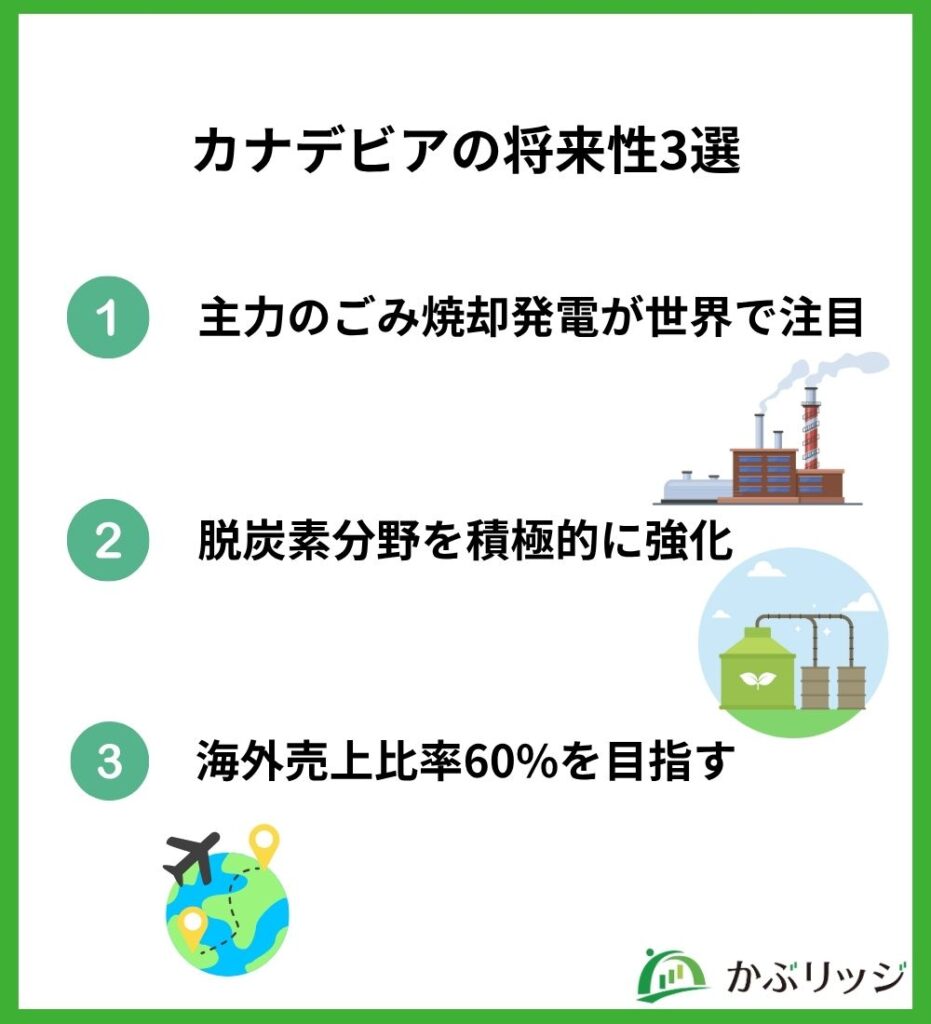

カナデビアの将来性に期待できる理由を、以下の3点から解説していきます。

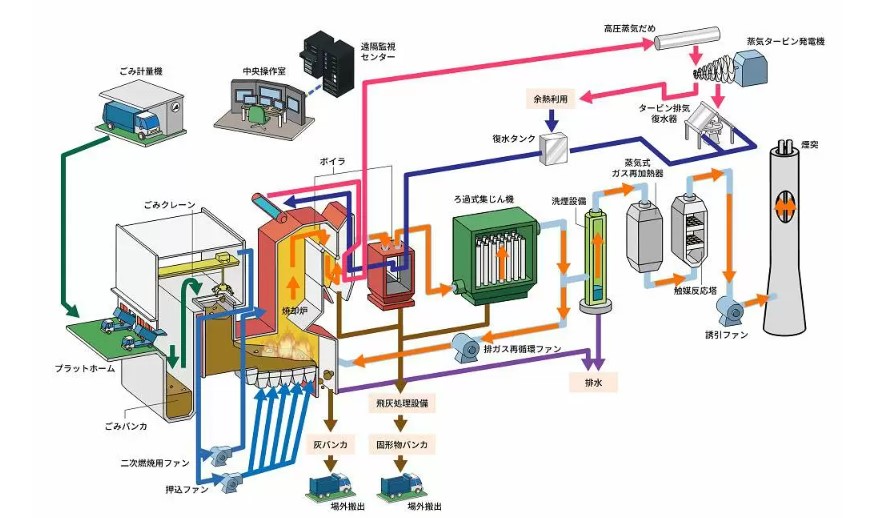

カナデビアの売上高の中で、環境事業の構成比は約74%(25年3月期)となっており、ごみ焼却発電事業が大きな割合を占めています。

ごみ焼却発電(Waste to Energy)はごみを燃焼させた際の熱をエネルギーに変換する技術で、バイオマス発電の大部分を占めているんだワン!

環境省によると、2023年度のごみ焼却施設での発電量は10,254ギガワットで、約262万世帯の年間電力使用量に相当します。

カナデビアは10~20%の市場シェアを持っているよ!

WtE市場は今後も拡大する見込みで、この分野の世界的なリーディングカンパニーである同社は大きな注目を集めています。

そして、25/3期の環境セグメントにおける受注高は、6,174億円(前期比+10.5%)を記録。

また売上高4,535億円(同+11.3%)、営業利益254億円(同+33.0%)で、大幅な増収増益となりました。

環境セグメントの好調が、7期連続の増収増益を牽引しているワン!

カナデビアは中期経営計画「Forward 25」の中で成長事業の創出・拡大を掲げています。

その一環として、約80億円の設備投資を行ない、水電解スタックの量産工場建設を推進。

水電解スタックとは、化学反応によって水素を生み出す装置のことだワン!

2028年度末に山梨県都留市での稼働を予定しており、新エネルギーとして期待される水素の安定的な生成の第一歩となりそうです。

売上高2,000億円を創出できれば、将来的に基幹事業になるかもしれないね!

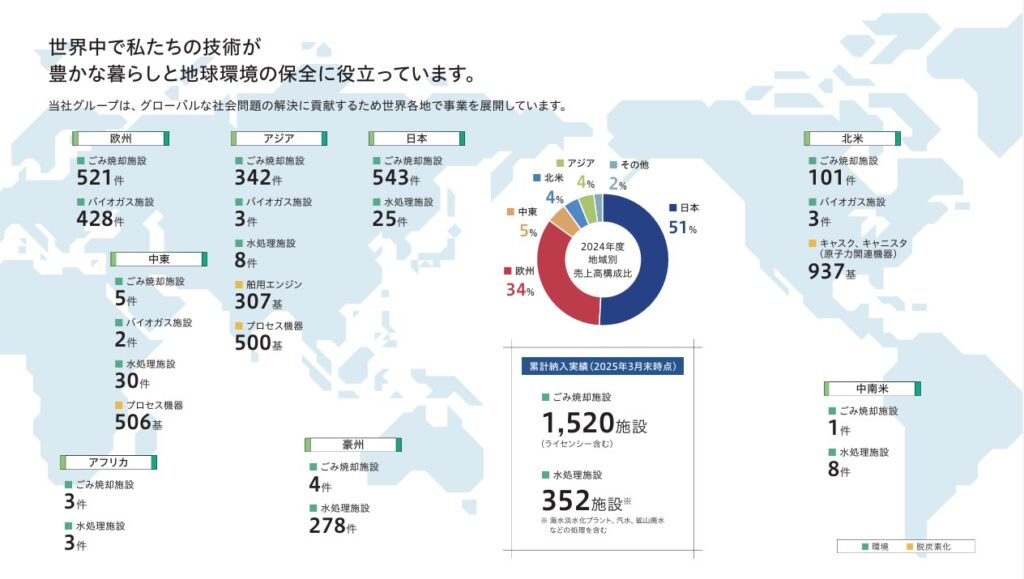

カナデビア(旧日立造船)の特徴として、海外売上比率の高さが挙げられます。

25年3月期では売上高6,105億円のうち、約49%が海外での売上でした。

そして2029年3月期を目途に海外売上比率を6割に引き上げる見込みです。

具体的にどうするつもりなの?

同社は2024~25年にかけて欧米のバイオプラント「Iona Capital Ltd」と、そのグループ会社3社を買収。

カナデビアの子会社「Inova」を通じてバイオマス発電の建設から運営・保守まで総合的に事業を拡大することを目指しています。

既存の主力事業を新たなアプローチで強化しているんだね!

ここではカナデビア(旧日立造船)の具体的な事業内容や業績推移をご紹介。

カナデビアの事業は、以下3つの主なセグメントに分かれています。

それぞれ何をしているのかな?

環境セグメントはエネルギー事業や水処理関連事業を指しています。

具体的にはごみ焼却発電・リサイクル施設、水・汚泥処理施設、発電設備の建設といった同社の主力事業が含まれます。

手掛けたごみ焼却発電所の、処理能力シェアは世界1位だよ!

機械・インフラセグメントは、自動車・食品・医療の分野で利用される機械類や、水門扉や防災システムというインフラ関連設備を製造する事業など。

水門建設を例に挙げると、ダムや河川のゲートから水圧鉄管、管理システムまで同社は手掛けています。

水門・鉄管メーカーとして100年を超える歴史があるんだって!

脱炭素化セグメントにおいては、脱硝装置や水素製造装置などのカーボンニュートラルに貢献する設備を製作しています。

脱硝装置とは、工場や発電所の排ガスに含まれる窒素酸化物を分解し、大気汚染を防ぐ装置だワン!

また風力発電事業にも注力しており、秋田県では建設だけでなく開発・運営にも取り組んでいることが特徴です。

持続可能な社会を見据えて、先進的な事業を行っているんだね!

2025年5月に公表された、2025年3月期の通期決算は以下の通りでした。

| 24年3月期 | 25年3月期 | 増減率 | |

|---|---|---|---|

| 受注高 | 7,151 | 7,659 | 7.1% |

| 売上高 | 5,558 | 6,105 | 9.8% |

| 営業利益 | 243 | 269 | 10.8% |

| 経常利益 | 256 | 243 | -5.1% |

| 純利益 | 189 | 221 | 16.3% |

受注高と純利益は過去最高を記録し、売上高と営業利益は7期連続で増収増益を達成。

海外事業の好調などにより、会社予想を上回ったんだよ!

26年3月期は海外子会社Inovaによる事業の成長を見込んでいるものの、大口案件の予定がなく強気の業績予想はしていません。

2026年3月期の業績予想は以下の通りです。

売上高6,200億円、営業利益2,700億円といずれも微増の見込みとなっています。

カナデビアは今後も伸びていきそうなのかな?

カナデビアは独自の強みを持ち業界での優位性が高いですが、一方で懸念点もあります。

カナデビアの強みと弱みについて、それぞれ詳しく見ていきましょう。

カナデビアの起源は1881年(明治14年)に遡ります。

140年もの歴史があるんだね!

その長い歩みの中で、機械製造技術、強度評価技術、ロボット技術、ソフトウェア技術など様々な領域で研究開発を行ってきました。

カナデビアの事業は広範であるからこそ、造船業の切り離しや脱炭素化技術への大規模投資といった大胆な戦略を実行できているのでしょう。

確固たる技術力を元に、時代やトレンドに柔軟に対応しているんだワン!

2040年を見据えて同社が建設を進める水素製造装置の量産工場は、まさに次世代事業の象徴であり、非常に将来性が高いと言えます。

カナデビアは2029年3月期に海外売上比率を60%まで高めることを目標としています。

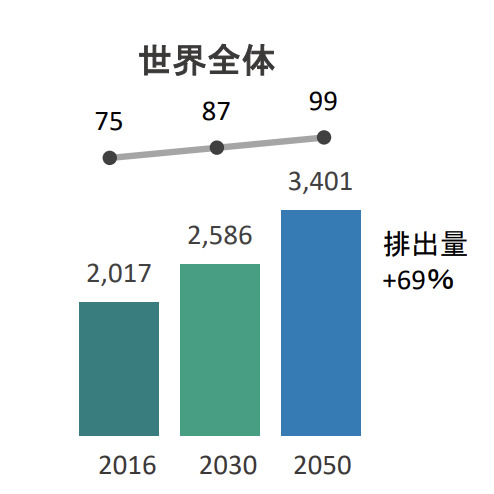

世界の一般廃棄物排出量は増え続けており、推定では2030年には25億トン、2050年には34億トンに到達。

2016年からの34年間で約1.7倍になる見込みだよ……

世界トップの実績を持つ同社は、今後もごみ焼却発電市場をけん引することが期待されます。

その足がかりとして進めた海外企業のM&Aは成功しており、海外子会社Inovaは売上高・営業利益ともに20%を超える年成長率を記録しました。(25年3月期)

26年3月期はイタリアやモロッコといった新たな地域での案件受注を目指しているんだワン!

カナデビアに投資する上で注意点はあるの?

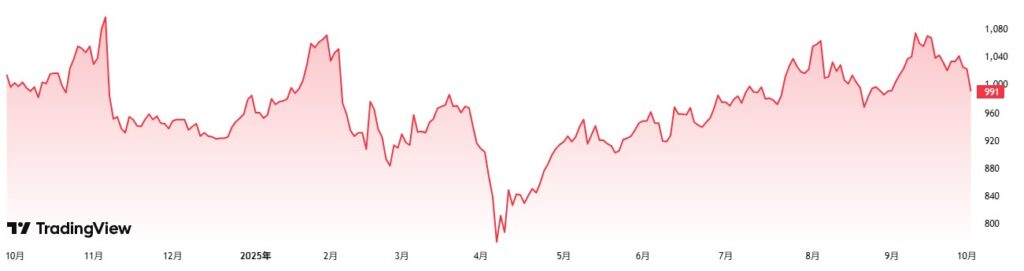

カナデビアに関する懸念点は、船舶用エンジンのデータ改ざん問題です。

2024年7月、子会社2社が1980年代から、エンジンの燃費データを改ざんしていたことが発覚しました。

さらに無資格者による橋梁製作、ごみ焼却施設でのデータ不正、鋳物製品の不適切な製造も相次いで発覚。

一連の問題を受け、2025年4月ごろ同社の株価は急落しました。

一時は200円近く下落したんだね……

また26/3期1Q決算においても、営業利益は40億円の赤字、純利益は36億円の赤字と、一時的に大幅な減益に。

26/3期の通期予想は据え置かれましたが、同不適正行為による業績への影響は未定としています。

そのため、今後業績予想が大幅に修正される可能性には注意が必要です。

ここまで、カナデビア(旧日立造船)の事業内容や業績、強みと将来性などを幅広く見てきました。

最後におさらいするよ!

かぶリッジの結論

脱炭素化が世界的なトレンドとなる中で、同社は既存のごみ焼却発電事業の海外展開と水素など新規分野の強化を両立。

今後も世界のリーディングカンパニーとして環境分野をけん引することが期待されています。

しかし2024年以降に相次いだ不正問題は、短期的には大きな影響を及ぼす可能性があるでしょう。

中長期的なリスクと成長性の双方を考えることが必要だね!

同社に興味を持たれた方は、より詳しく調べてみてはいかがでしょうか。

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。