LINEでも情報をお届けします

LINEでも情報をお届けします

・鳥越製粉ってどんな会社?

・なんで株価が上昇しているの?

このようなお悩みを解決します。

かぶリッジの結論

鳥越製粉は、1887年創業の老舗製粉会社です。

小麦粉を主力に、パン粉やケーキ用ミックス、精麦、飼料など幅広い事業を展開しています。

そんな鳥越製粉ですが、株価が年初来で40%近く上昇しています。

実は2024年末に発表された株主還元方針を皮切りに、投資家からの注目を集めているのです。

そこで今回は、鳥越製粉の将来性について、事業内容や業績、強みの観点から詳しく解説します。

執筆:かぶリッジ編集部

かぶリッジは、20年以上にわたり投資家向けサービスを提供する株式会社インベストメントブリッジが運営しています。日本株投資や米国株投資を実践する編集部メンバーや、現役の証券アナリスト、元証券会社勤務の社員等で運営しています。

正しい情報をお伝えするために随時更新を実施しますが、掲載内容には古い情報、誤った情報が含まれることがございます。

また、本記事でご紹介する企業や投資商品はすべて情報提供目的であり、投資を推奨・勧誘する目的はございません。

情報の取捨選択や投資判断は各ユーザー様のご判断・責任にてお願いいたします。

※掲載内容へのご指摘につきましては、お問い合わせフォームより受け付けております。

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。

💡このパートの要約

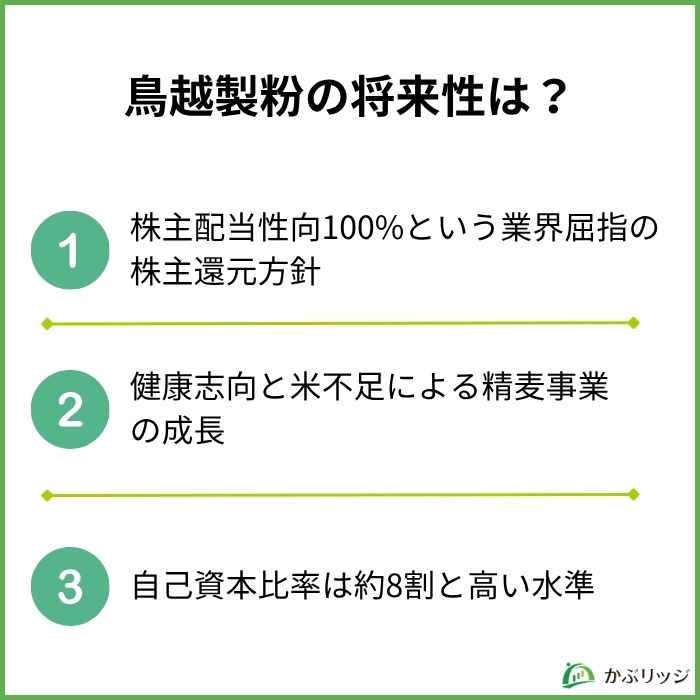

鳥越製粉の将来性が高いと考えられる理由は、以下の3つです。

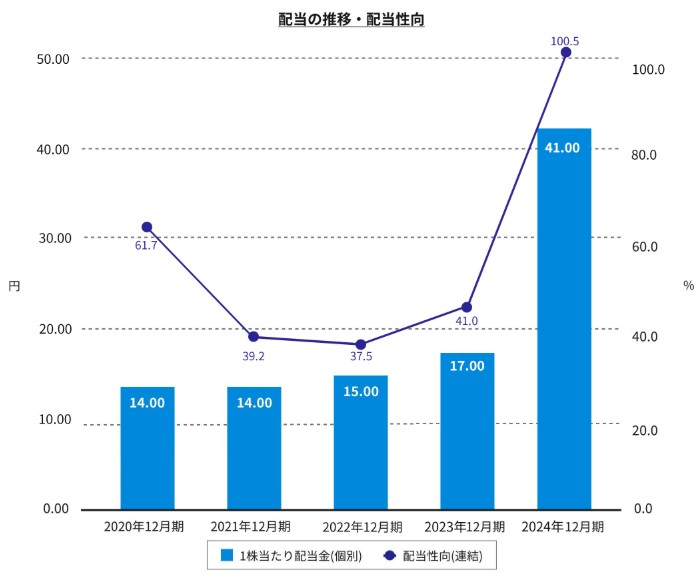

鳥越製粉は2024年12月、配当性向を従来の40%以上から100%へ引き上げるという大胆な株主還元方針の変更を発表しました。

この変更により、2024年12月期の配当金は当初予想の20円から41円へと大幅に増配されました。

なぜ、配当性向100%にする方針に決めたんだろう?

当初、同社は2026年までに新工場を建設する計画でしたが、建築コストの高騰により見直しを迫られました。

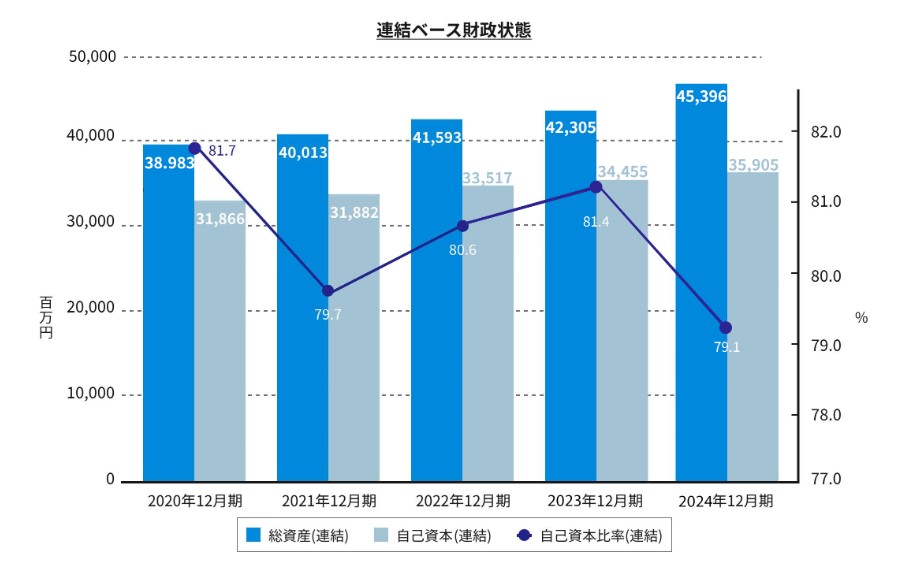

しかし、自己資本比率は約8割と高水準にあり、資金を抱えたままではROEが低下するという課題がありました。

そこで、新工場への設備投資に充てる予定だった資金を前倒しで株主に還元する方針へと転換し、資本効率の改善を図ることにしたのです。

でも、配当性向100%って大丈夫なのかな?

一見すると利益のすべてを配当に回す100%の配当性向は、将来の投資余力を削ぐリスクも想起されます。

しかし、この方針は2026年12月期までの限定措置であり、長期的な財務健全性を損なうものではないと考えられます。

投資家にとっては、2024年12月期から2026年12月期までの3年間で配当性向100%を目標とする方針は大きな魅力となります。

実際、配当利回りは4%を超えており、安定的なインカムゲインを狙う投資家の注目を集めています。

設備投資の先送りは懸念材料ではあるものの、資本効率を意識した株主還元の強化は注目だね!

ここ数年の鳥越製粉の成長を支えているのが精麦事業です。

精麦とは、大麦などの穀物から外皮を取り除き、食べやすく加工したものを指します。

その代表例であるもち麦は、白米のように炊飯でき、ぷちぷちとした食感と高い栄養価が特徴です。

米の代用品として利用される一方で、食物繊維が豊富な健康食材としても注目されています。

2024年12月期は販売価格の上昇と食料用大麦の出荷増により、売上高59億2百万円を記録し、前年同期比9.6%増と大幅な増収を達成しました。

どうして精麦事業が好調なんだろう?

背景には、コメの価格高騰を受けた代替需要と健康志向の高まりがあると考えられます。

近年のコメ価格上昇により、家庭や外食産業で「白米の代わりになる主食」へのニーズが拡大しています。

その結果、スーパーやコンビニでは「米+もち麦」のブレンド商品が増え、外食チェーンでも健康メニューとして採用が進んでいます。

こうした日常の食卓や外食シーンでの浸透が、精麦需要を押し上げていると考えられます。

もち麦は白米に近い見た目と食感を持ちながら、食物繊維は白米の25倍と非常に栄養価が高い点が支持されています。

特に、美容やダイエットに関心が高い女性層を中心に人気が広がり、日本全体の健康志向の高まりとともにもち麦の需要は増えていたのです。

「令和の米騒動」以前から、健康食材として注目を集めていたんだね!

このように、他事業が伸び悩む中、精麦事業は成長エンジンとして存在感を高めています。

今後も「健康米」としてのもち麦需要拡大が、鳥越製粉の業績を下支えすると期待されます。

鳥越製粉の強みのひとつが、財務の健全性です。

とりわけ自己資本比率は約8割と、食品業界の中でも際立って高い水準を誇ります。

一般に食品メーカーは原材料価格の変動や設備投資負担によって自己資本比率が低下しがちですが、同社は堅実な経営により高い比率を維持しています。

自己資本比率の高さは、外部環境の変化にも強いよね!

ここ数年はウクライナ情勢や中東問題の長期化を背景に、景気動向の不透明感が続いています。

そんな中でも、原材料価格の急激な変動や建設コストの上昇といったリスクに直面した場合、自己資本に余裕があることで柔軟な対応が可能となります。

一方で、高水準の自己資本は株主還元や成長投資、新規事業展開の原資にもなり得ます。

今後は株主還元はもちろんのこと、成長投資や新規事業展開にも積極的に資金を振り向けることが期待されており、その動向に注目が集まります

総じて、財務基盤の安定性は同社の持続的成長を支える土台となっており、中長期的な将来性を考えるうえで重要なポイントとなっています。

💡このパートの要約

ここでは、鳥越製粉の事業内容と業績について詳しく見ていきます。

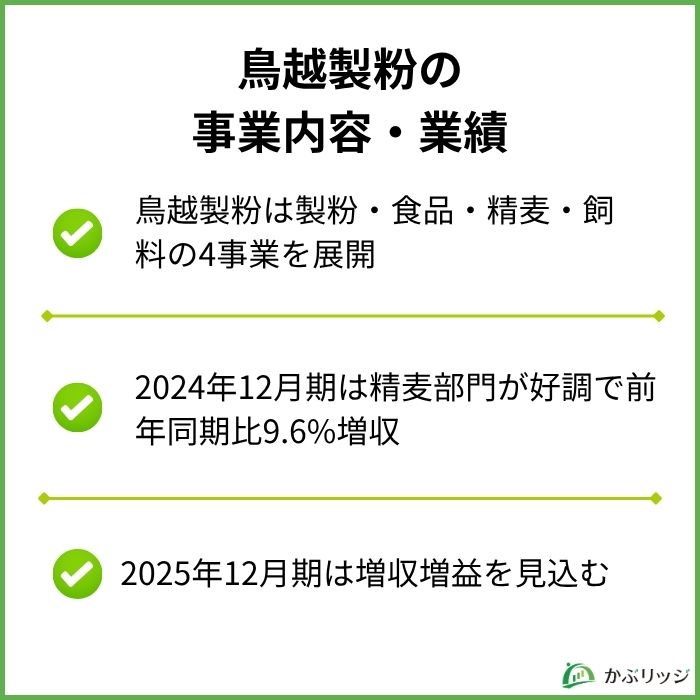

鳥越製粉は、小麦粉製造を中核とした総合食品メーカーとして、以下の4つの事業を展開しています。

業務用小麦粉の製造・販売を行っており、同社の売上高の約45%を占める主力事業です。

2024年12月期の売上高は117億7,818万円でしたが、2024年4月に実施された輸入小麦の政府売渡価格引き下げに伴い製品価格を値下げしたため、前年同期比2.3%減となりました。

パン粉ケーキ用ミックス、てんぷら粉、お好み焼き粉などのミックス製品を製造・販売しています。

2024年12月期は、ミックス製品の出荷数量減少などにより、売上高71億1千7百万円(前年同期比4.3%減)となりました。

食料用大麦の製造・販売を行っており、近年最も成長している事業分野です。

健康志向の高まりを背景に、大麦を使用した商品への需要が拡大しています。

2024年12月期は販売価格の上昇と出荷数量の増加により、売上高59億2百万円(前年同期比9.6%増)と大幅に伸長しました。

畜産用飼料の製造・販売を行っています。

2024年12月期は、出荷数量は横ばいでしたが販売価格の下落により、売上高13億2千5百万円(前年同期比9.7%減)となりました。

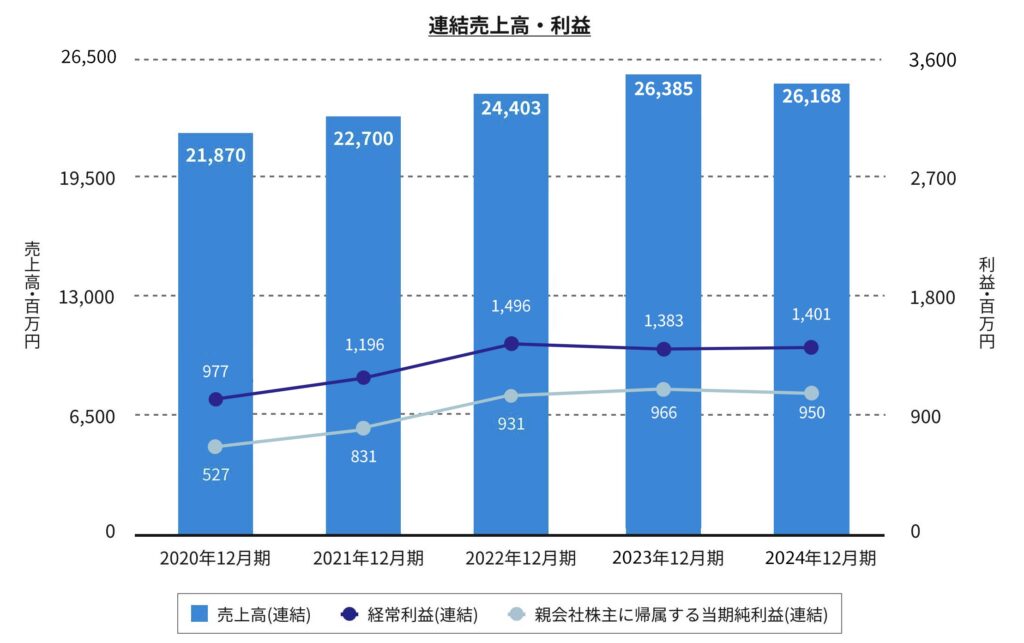

鳥越製粉の業績は、以下の通りです。

| 決算期 | 2021年12月 | 2022年12月 | 2023年12月 | 2024年12月 |

|---|---|---|---|---|

| 売上高 | 22,700 | 24,403 | 26,385 | 26,168 |

| 営業利益 | 964 | 1,232 | 1,061 | 1,063 |

| 経常利益 | 1,196 | 1,496 | 1,383 | 1,401 |

| 当期純利益 | 831 | 931 | 966 | 950 |

2024年12月期の業績は、売上高261億6千8百万円(前年同期比0.8%減)となりました。

輸入小麦の政府売渡価格引き下げに伴う製品価格の値下げなどにより売上高は微減となりましたが、精麦部門の好調により営業利益は10億6千3百万円(前年同期比0.2%増)。

2025年12月期の業績予想

2025年12月期は、増収増益を見込んでおり、堅調な業績推移が期待されます。

💡このパートの要約

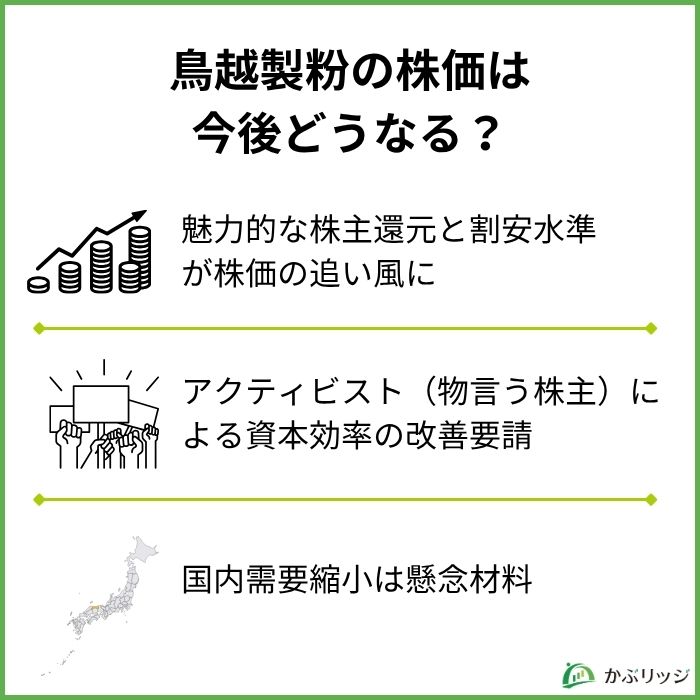

鳥越製粉の株価は今後どうなるでしょうか?

以下の3つの視点から、分析していきます。

鳥越製粉の株価には、依然として割安感があります。

製粉業界は成熟産業のため、PBRは低くなりがちですが、2025年9月末時点で同社のPBRは約0.69倍と依然として低水準にとどまっています。

そんな中、同社は株主還元策を強化しており、配当性向100%に加えて株主優待の拡充も発表しています。

500株以上保有の株主には、同社の小麦粉を使用した「そうめん」や「久留米ラーメン」が贈呈されます。

割安なバリュエーションと魅力的な株主還元策の両面から、同社株は投資家の関心を集めやすい状況にあり、今後の株価動向に注目が集まりそうです。

鳥越製粉の今後を考える上で、アクティビストファンドの存在も見逃せません。

香港の投資会社系列であるリムジャパンイベントマスターファンドが、2025年6月30日時点で同社株式の2.7%を保有しています。

過去にJTやテレビ東京ホールディングスなどへの株主提案をしたことのあるアクティビストだワン!

実際、2024年の株主総会では、鳥越製粉に対してPBRの低さや自己資本比率の高さを課題として指摘し、資本効率の改善を促しました。

こうした動きは、東証が2023年に上場企業へ要請した「資本コストや株価を意識した経営」や「PBR1倍割れ改善」の流れとも重なります。

このように、アクティビストは経営効率化や株主還元の強化を求めるケースが多いため、今後の企業戦略や株主施策に大きな影響を与える可能性があり、投資家の注目を集めています。

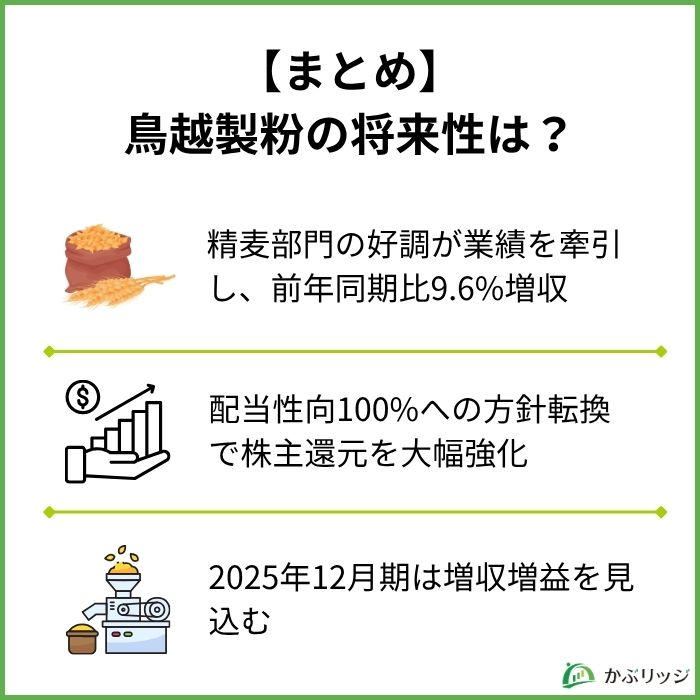

鳥越製粉は、2025年12月期において増収増益を見込んでいます。

精麦事業の拡大や価格改定の効果が寄与し、売上・利益ともに前年を上回る計画です。

特に健康志向の高まりを背景に、もち麦などの精麦製品は引き続き堅調な需要が期待されるね!

一方で、国内の製粉消費には構造的な課題があります。

日本の人口減少や少子高齢化によって、小麦粉を中心とした主食需要は長期的に縮小傾向です。

さらに、健康志向の広がりやグルテンフリー食品の普及も、従来型の小麦粉需要を押し下げる要因となっています。

こうした環境に対応するためには、新商品の開発や新規事業の展開に加え、海外市場の開拓が不可欠です。

今後、同社がこれらの取り組みを本格的にスタートさせるかどうかに注目が集まります。

最後に、鳥越製粉の将来性についてまとめます。

かぶリッジの結論

鳥越製粉の株価見通しとしては、中長期的には堅調な推移が期待されると考えられます。

プラス要因と注意点に分けて見てみましょう。

プラス要因

注意すべきリスク要因

総合的に見て、鳥越製粉は安定配当を重視する投資家にとって魅力的な銘柄と言えます。

特に、配当性向100%への引き上げにより、2024年12月期の配当金は41円(配当利回り約2.7%)となり、株主還元姿勢が大幅に強化されました。

一方で、2025年12月期の業績予想は増収増益を見込んでおり、配当金も44円への増配を予定しています。

製粉業界は成熟した業界ですが、精麦事業という新たな成長ドライバーを持ち、高い収益性と積極的な株主還元を両立させている点が評価できます。

今後の輸入小麦価格の動向や精麦事業の成長に注目しながら、長期保有に適した銘柄として検討する価値があるでしょう。

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。