LINEでも情報をお届けします

LINEでも情報をお届けします

・エムスリーの株価はなぜ暴落したの?

・今後の株価はどうなるのかな?

このようなお悩みを解決していきます。

💡かぶリッジの結論

エムスリーは、「m3.com」を中心とするプラットフォームを運営し、製薬企業のマーケティング支援、治験、人材サービスなど、医療業界のDXを多角的に展開する企業です。

株価は2019年から上昇を始め、2021年1月には、上場来高値の10,675円を記録しました。

しかし、その後株価は大きく下落。2026年2月27日の終値は、1,718円となっています。

2024年に底値をつけてからは少しずつ株価が上昇傾向だよ!

そこで今回は、業績や事業環境を踏まえ、エムスリーの株価が下落した理由や今後の展望を分析していきたいと思います。

執筆:かぶリッジ編集部

かぶリッジは、20年以上にわたり投資家向けサービスを提供する株式会社インベストメントブリッジが運営しています。日本株投資や米国株投資を実践する編集部メンバーや、現役の証券アナリスト、元証券会社勤務の社員等で運営しています。

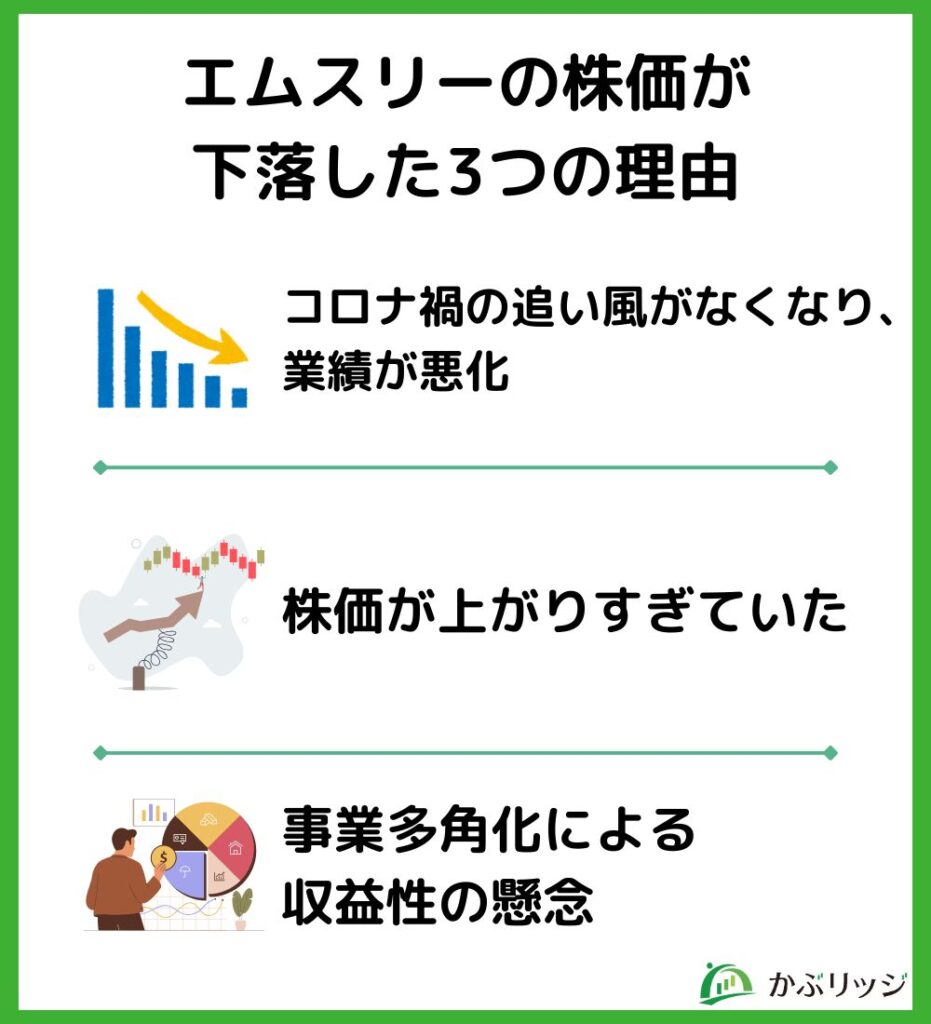

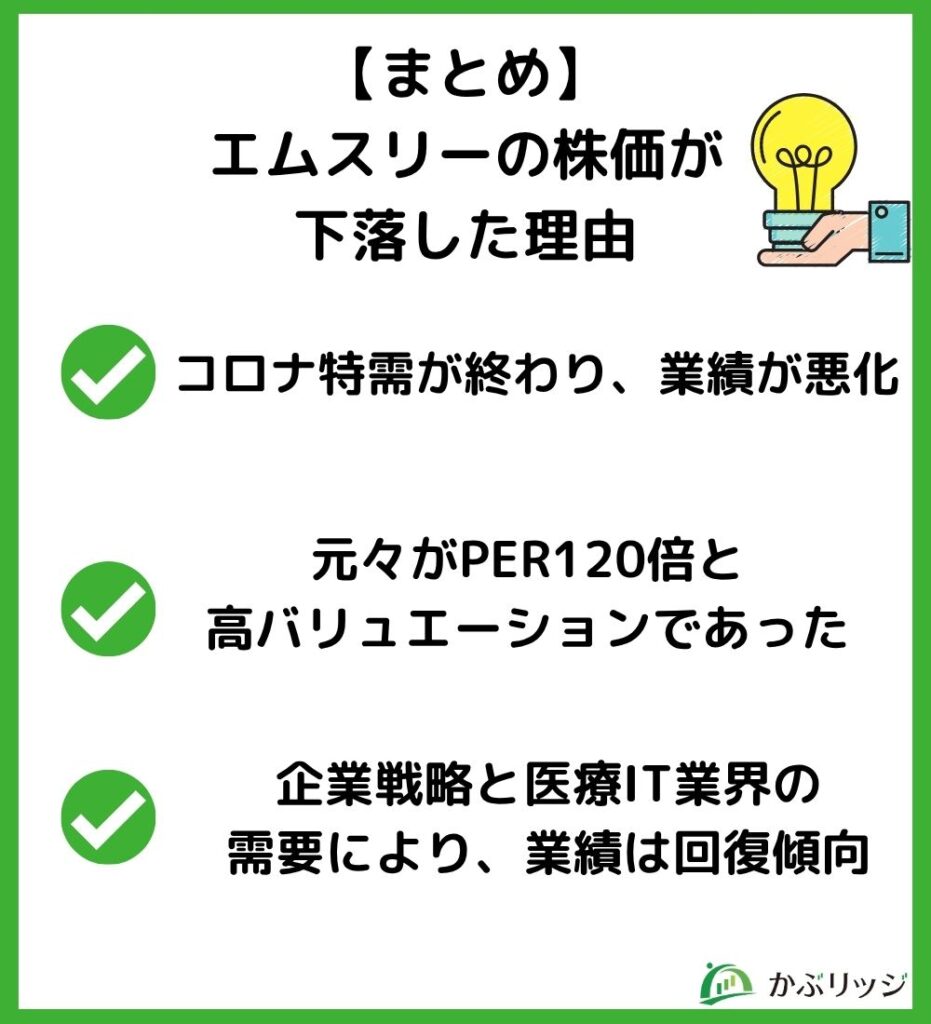

エムスリーの株価が下落した一つ目の原因として、コロナ禍の特需が終わり、業績が悪化したことが挙げられます。

近年の業績を見てみましょう。

| 2022年3月 | 前期比 | 2023年3月 | 前期比 | 2024年3月期 | 前期比 | 2025年3月期 | 前期比 | |

|---|---|---|---|---|---|---|---|---|

| 売上収益 | 208,159 | 23.0% | 230,818 | 10.9% | 238,883 | 3.5% | 284,900 | 19.3% |

| 営業利益 | 95,141 | 64.1% | 71,983 | -24.3% | 64,381 | -10.6% | 62,971 | -2.2% |

| 当期純利益 | 63,845 | 68.8% | 49,028 | -23.2% | 45,271 | -7.7% | 40,484 | -10.6% |

2022年3月期には当期純利益が638億円(前期比68.8%増)とコロナ禍の追い風をうけて大きく業績を伸ばしましたが、2024年3月期には452億円(前期比7.7%減)と悪化。

これを受け、市場では大幅に株価が下落しました。

減益の主因は、コロナ関連事業の業績悪化だよ。

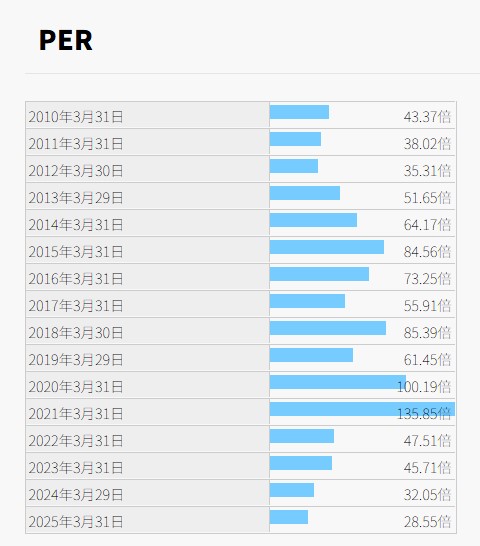

2つ目の原因として、企業価値に対して株価が高すぎたことが挙げられます。

エムスリーのPERの推移をご覧ください。

2020年と2021年のPERは100倍を超えているよ!

また、2021年当時の株価の上昇原因として以下が挙げられます。

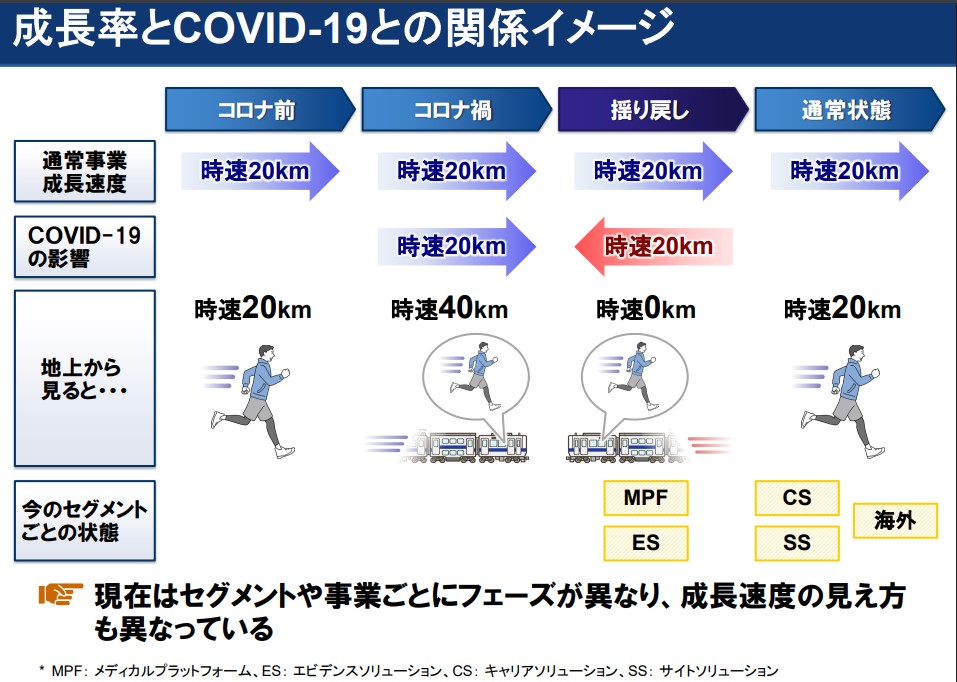

同社の決算説明資料でも、コロナ禍の追い風が業績に大きな影響を与えたことを示しています。

「m3.com」や「MR君」をより多くの医療関係者が利用するようになり、医療業界のDX化といった社会課題を大きく進展させたことが、株価の強い上昇の要因と考えられます。

同社はもともとPERが高水準で推移していますが、株価下落直前にはそれを上回るハイバリュエーションとなっていました。

期待が大きかった分、株価が急激かつ大幅に下落してしまったんだワン!

株価下落の3つ目の原因として、事業多角化による収益性の懸念が挙げられます。

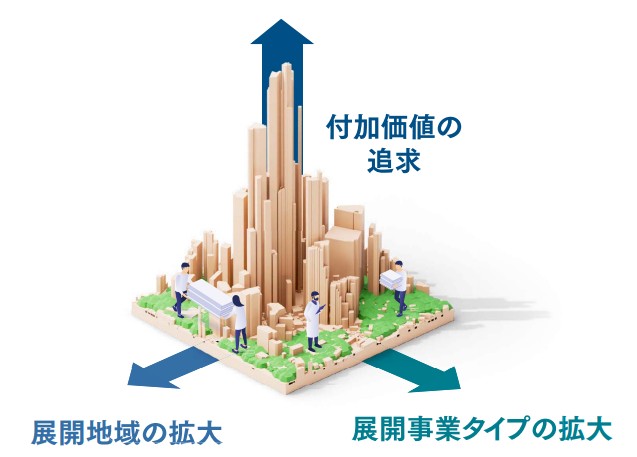

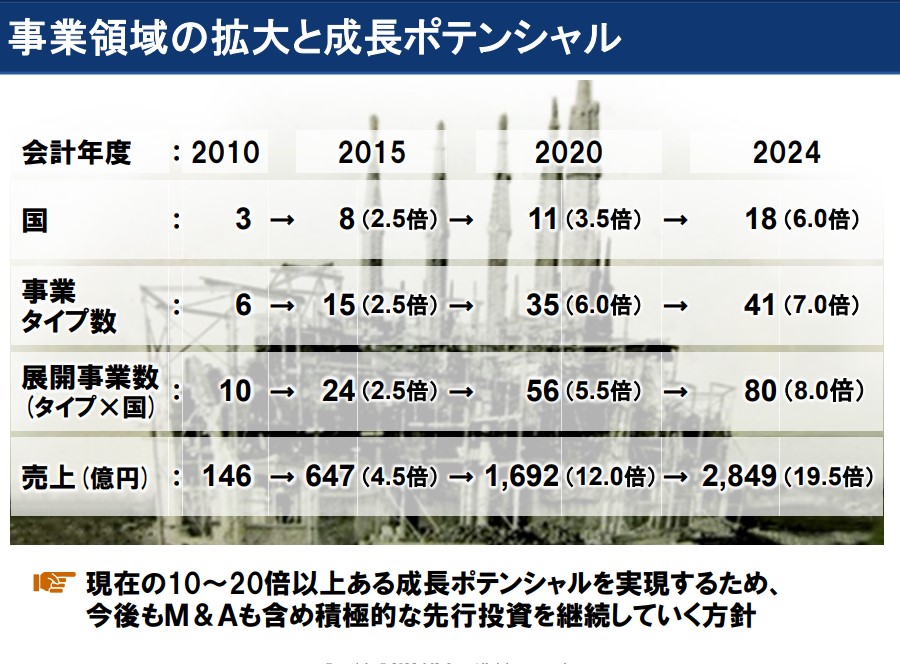

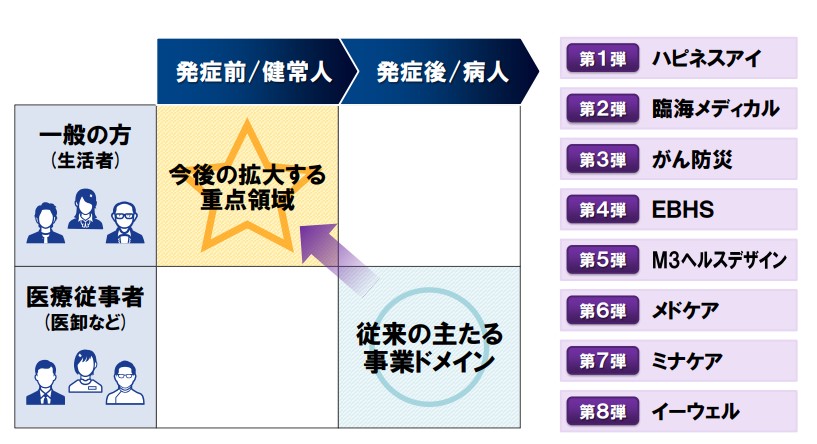

エムスリーの事業成長戦略は、サグラダファミリアの拡張(事業領域の拡大)です。

エムスリーは長期ビジョンをサグラダファミリアになぞらえ、3次元構造で説明しています。

①展開地域の拡大:現在の18か国での事業展開をさらに拡大。

②付加価値の拡大:創出した成果に応じて利益を得る「成功報酬型モデル」など、事業フェーズやサービスに応じた付加価値創出方法を提供。

③展開事業タイプの拡大:幅広いリソースを相互に掛け合わせ、新たな事業を創出。

地域、事業領域、価値最大化と複数の面で総合的にアプローチしているんだね!

いずれもおよそ15年間で、着実な成長をみせています。

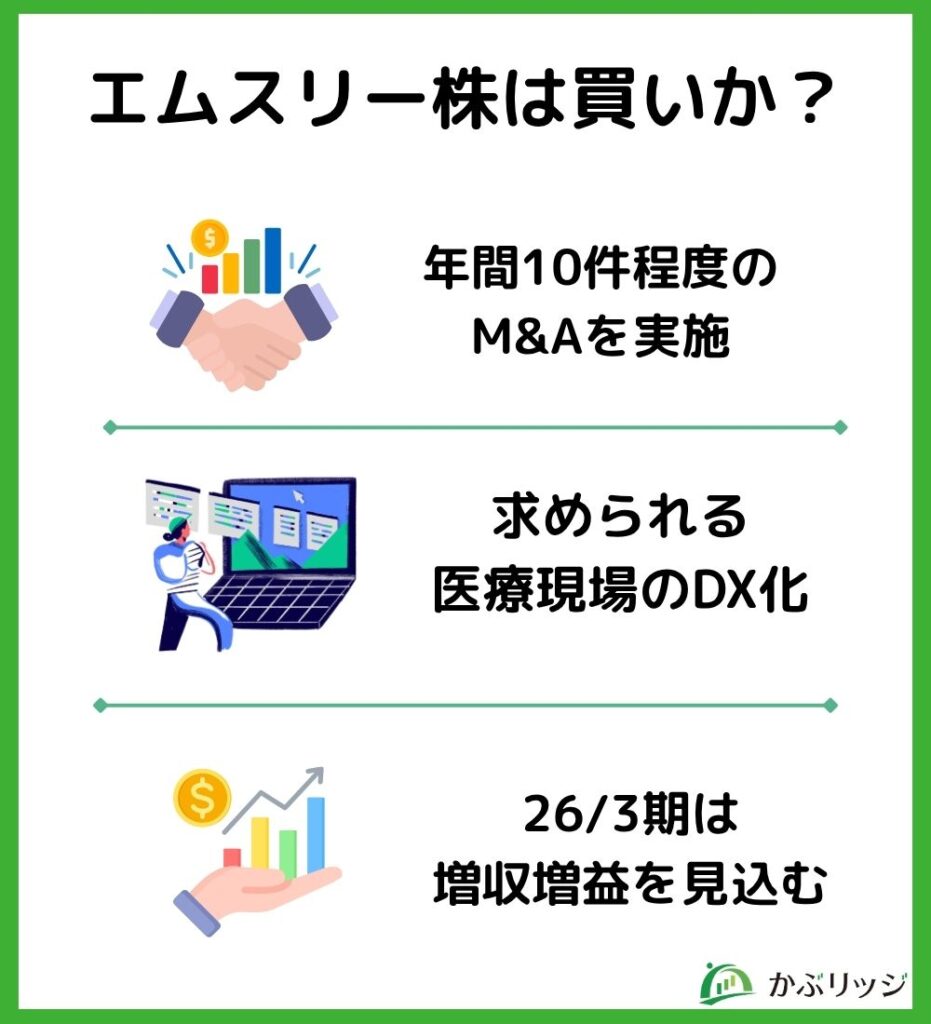

ただし年間10件程度のM&Aを継続的に実施していますが、実際に収益化につながるのか、きちんとPMI(経営統合)が行われるのかが懸念点として挙げられます。

M&A(合併・買収)が成立した後に、買収した企業とされた企業の組織や業務、企業文化などを統合し、M&Aの目的(相乗効果/シナジー)を最大限に引き出すための一連のプロセスのことです。

M&Aによるシナジーがきちんと生まれているのかがポイントだね!

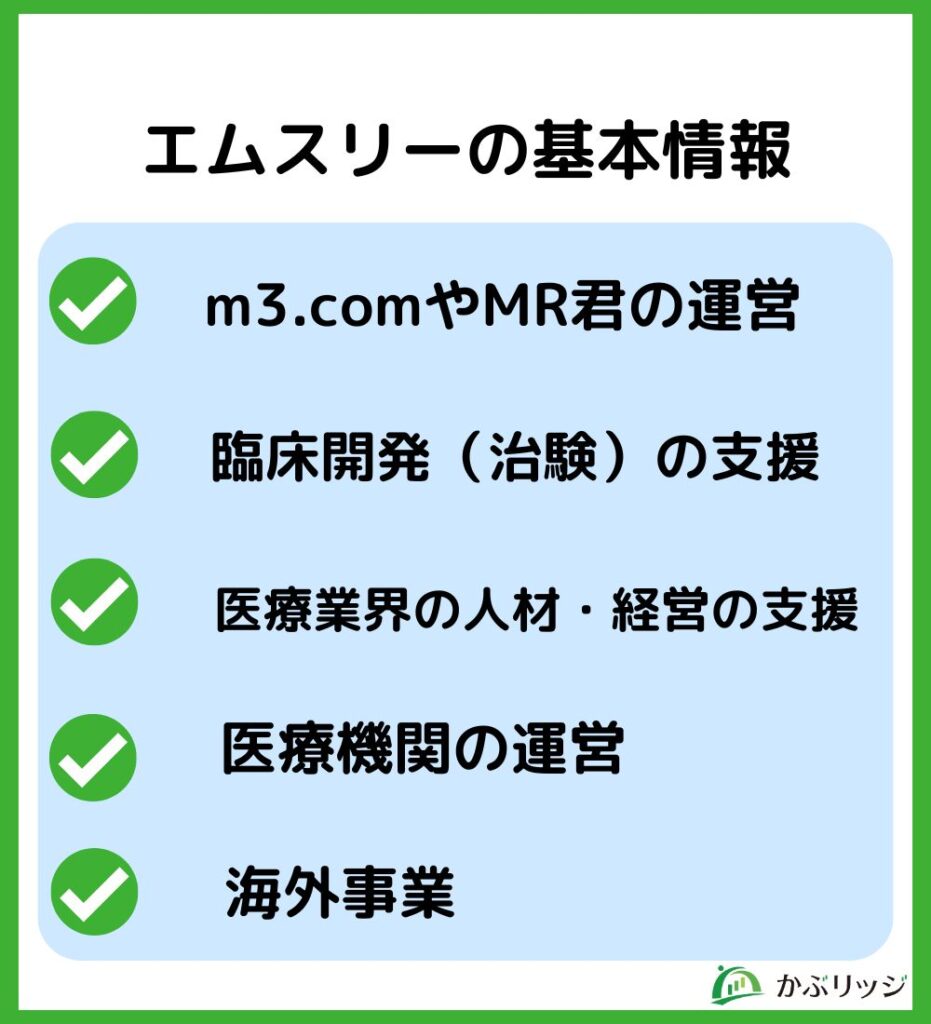

エムスリーが展開する事業は以下の7つに分けられます。

事業が幅広く、細かいセグメント分けがされているんだね!

それぞれ見ていきましょう。

エムスリーの中核となる事業です。

製薬企業や医療機関向けにデジタルソリューションを提供します。

| サービス名/機能 | 内容 |

| m3.com | 医療従事者向けポータルサイトの運営。医療ニュース、学術情報、医師同士のコミュニティ機能などを提供。 |

|---|---|

| MR君(製薬マーケティング支援) | 製薬企業のMR(医薬情報担当者)による医師への情報提供活動をデジタルで代替・支援。高効率なプロモーションを実現。 |

| 調査・リサーチ | 医療従事者を対象とした市場調査やマーケティングリサーチの受託。 |

| 医療DX・経営支援 | クラウド電子カルテ「エムスリーデジカル」などの開発・販売、開業・診療所経営のコンサルティングを実施。 |

m3.comは日本の医師の90%以上が登録しているよ!

医薬品や医療機器の臨床開発を効率的に支援する事業です。

| サービス名/機能 | 内容 |

| CRO事業 (医薬品開発業務受託機関) | 臨床開発業務の計画・実行・解析など、製薬企業の治験業務全般を支援。 |

|---|---|

| SMO事業 (治験施設支援機関) | 治験実施医療機関(病院など)における治験業務の管理・運営を支援。 |

| PRO事業 | 臨床開発に必要な被験者(患者)の募集や周辺業務の支援。 |

治験君やQLifeなどのサービスがエビデンスソリューションに当たるよ!

本事業は、医療従事者の人材流動性に関する課題の解決を目的としています。

| サービス名/機能 | 内容 |

| 医療人材サービス (m3.com CAREER、薬キャリ) | 医師、薬剤師、看護師など、医療従事者に特化した転職・求人支援。 |

|---|---|

| 採用・開業・経営支援 (m3.com開業・経営) | 医療機関向けに、採用力向上や経営改善に関するコンサルティングを提供。 |

開業・経営サービスでは、開業用不動産物件、医療機器、電子カルテなど幅広いパートナーの紹介も行っています。

医療機関の運営や地域医療体制の構築を支援する事業です。

| サービス名/機能 | 内容 |

| ホスピス事業 (ホスピス事業会社など) | ホスピス施設の運営、訪問看護・介護サービスの提供。 |

|---|---|

| 医療機関運営支援 | 医療機関の経営コンサルティングや、クリニックの運営支援。 |

本事業では、入院患者や介護施設利用者へのサポートを提供しています。

具体的なものとしては、患者や利用者向けの日用品・衣類レンタル(CSセット)などの提供です。

システム構築やコンサルティングといったソフト面に留まらない事業を展開しているよ!

ここでは、将来の成長を見据えた新規事業などを扱うその他エマージング事業群と、海外事業をまとめてご紹介。

| サービス名/機能 | 内容 |

|---|---|

| AI・デジタルヘルス関連 | AI技術を活用した診療支援や、新規のデジタルヘルスケアサービスの開発。 |

| 一般企業向けサービス(QOL君) | 医師会員に対し、医療情報以外のライフサポート情報を提供し、一般企業のマーケティングを支援。 |

| グローバルマーケティング支援 | 海外の医療従事者向けプラットフォームを基盤とした、製薬会社へのデジタルマーケティング支援。 |

| 海外治験支援 | 海外における治験実施施設の運営や治験業務の支援。 |

| 海外人材サービス | 海外での医師向け転職支援サービスやプロファイルデータベースの提供。 |

海外事業については、日本で成功したプラットフォームとソリューションモデルのグローバル化に注力しています。

次に業績を見てみましょう。

| 2023年3月 | 2024年3月 | 2025年3月 | 2026年3月(予想) | |

|---|---|---|---|---|

| 売上収益 | 230,818 | 238,883 | 284,900 | 360,000 |

| 営業利益 | 71,983 | 64,381 | 62,971 | 70,000 |

| 当期純利益 | 49,028 | 45,271 | 40,484 | 45,000 |

2022年3月期以降、当期純利益は減益が続き、2025年3月期では404億8,400万円(前期比10.6%減)となりました。

要因として製薬企業の継続的な予算圧縮及び新型コロナウイルス関連プロジェクトの減少の影響により利益率の高い製薬マーケティング支援関連(MR君)や治験プロジェクトの売上が前期比で減少したことが挙げられます。

一方で、2026年3月期通期の業績予想では、増収増益を見込んでおり、4年ぶりの増益となる見通しです。

同社が2026年2月4日に公表した2026年3月期第3四半期決算は以下の通りでした。

| 2026/3 3Q(連結) | 2025/3 3Q(連結) | 対前年同期比増減率 | |

|---|---|---|---|

| 売上収益 | 264,395 | 205,521 | 28.6% |

| 営業利益 | 62,346 | 50,101 | 24.4% |

| 当期純利益 | 41,650 | 32,544 | 28.0% |

収益面では、メディカルプラットフォーム事業(前年同期比+19.6%)とペイシェントソリューション事業(同+396.6%)が好調。

買収したイーウェル社とエラン社の業績が連結されたことによる効果や既存事業の利用者の増加が影響しました。

5倍の売上をたたき出したのは驚異的だね!

また利益面では、エビデンスソリューション事業(前年同期比+25.3%)とその他エマージング事業群(同+565.5%)が躍進。

コロナ禍明けで落ち込んでいた事業のマイナス影響が縮小したことや、株式売却益が大きく寄与しました。

課題だった純利益についても著しい改善が見られたといえるでしょう。

同社の成長戦略が示す道のりに近づいているね!

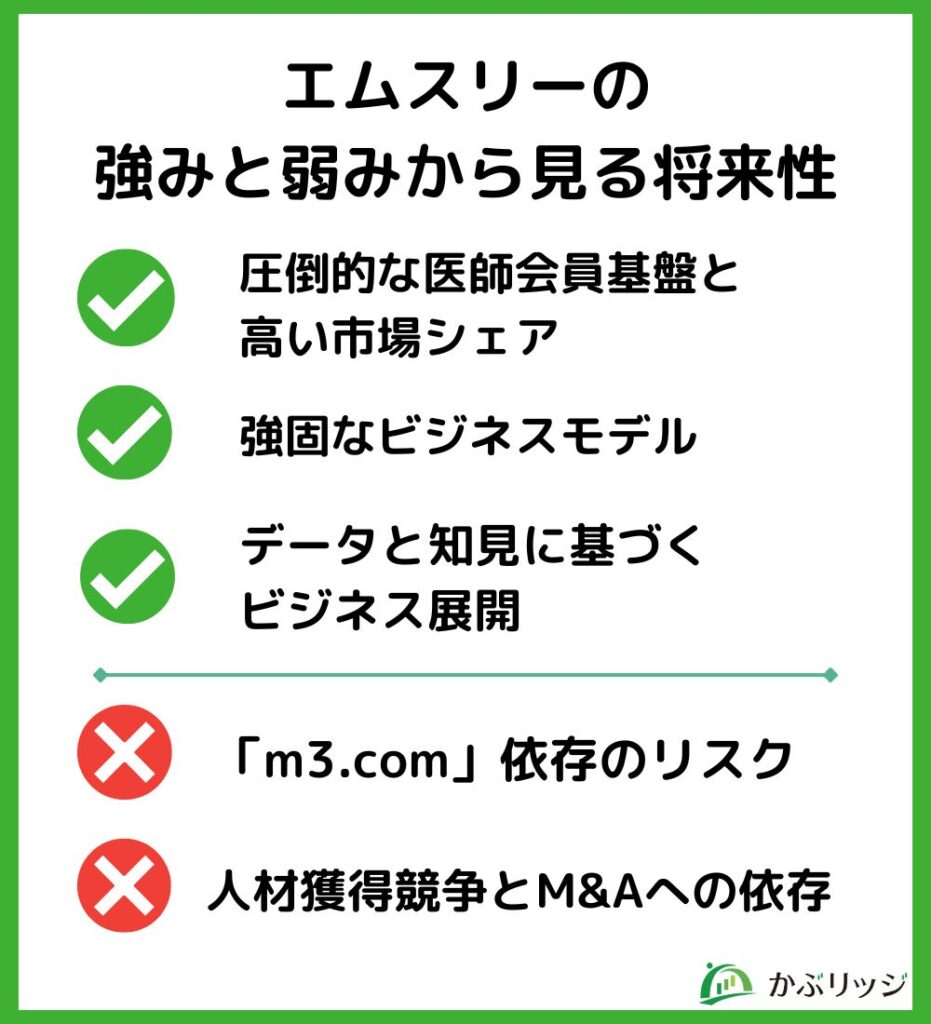

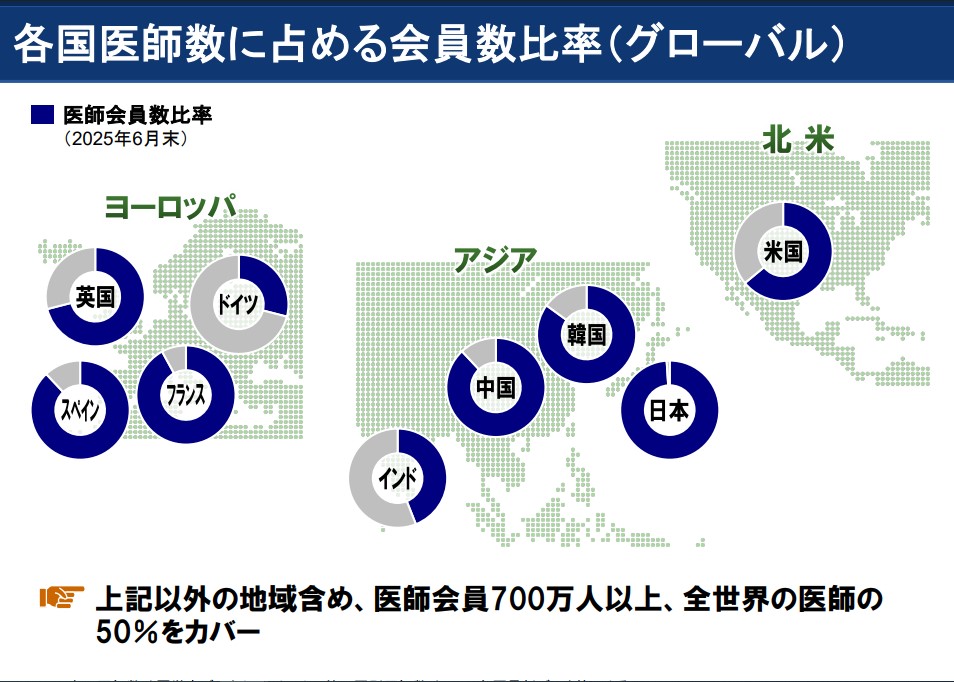

エムスリーの最大の強みは、国内の医師の90%以上が登録する巨大な医療専門サイト「m3.com」を運営していることです。

今や日本だけでなく、世界各国の医師が会員となり、ネットワーク効果を生んでいます。

ある製品やサービスの利用者が増えるほど、その製品やサービス自体の価値が、利用者全員にとって高まる現象を指します。

簡単に言えば、「人が多ければ多いほど、そのサービスが便利になる」ということです。

世界各国の医師の間でも高い市場シェアを誇っていることが分かります。

医療DXを進める企業として注目企業だワン!

実際に、m3.comだけでなく、エムスリーデジカル(クラウド電子カルテ)のシェアもNo.1であり、医療業界で強い存在感を示しています。

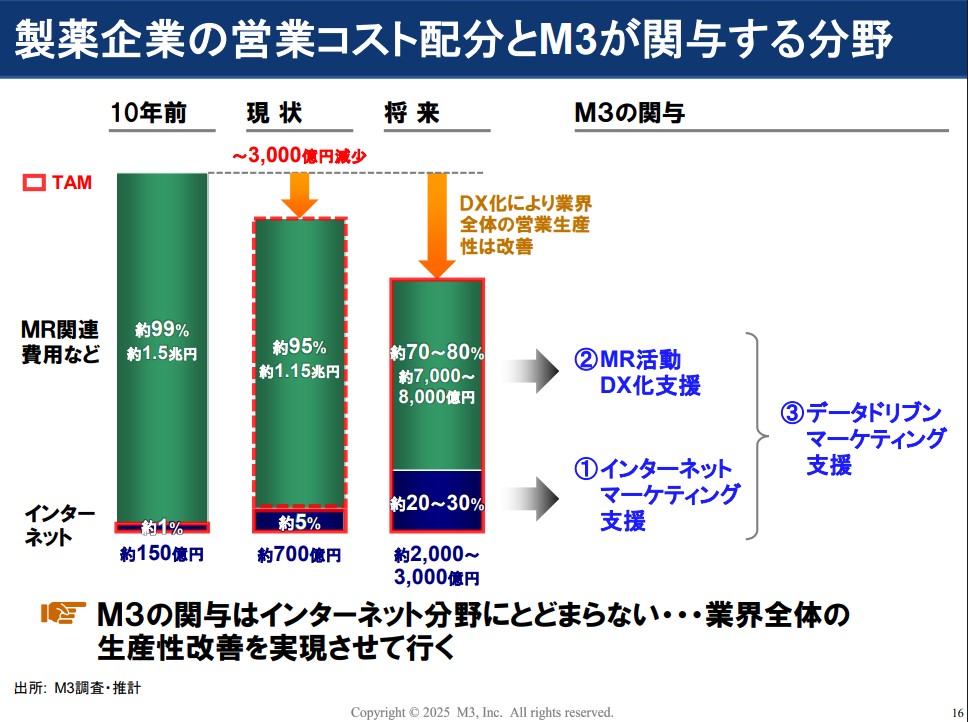

これからも高成長が見込めるMR関連のビジネスも展開しています。

同社が展開する製薬企業のデジタルマーケティング支援サービス「MR君」は、製薬会社のMR(医薬情報担当者)と医師の間の情報提供を支援するインターネットサービスです。

製薬会社などに所属する医療情報担当者のことを指します。

医師や薬剤師などの医療関係者に対して医療用医薬品の効果、安全性(副作用)、正しい使い方などに関する最新の専門情報を提供することが主な仕事内容となります。

コロナ禍により、対面MRが減少し、デジタルシフトが加速、リモート営業が普及しました。

また、昨今では製薬会社の人的コスト削減により、さらに加速しています。

MRのデジタルシフトが進むにつれ、「MR君」の市場は大きくなっていきます。

医師の多忙化や経営の効率化が課題の製薬会社で、今後も医療業界のDX化が大きな成長をしていく分野となりそうです。

メディカルプラットフォームの収益率は36.7%と高い収益率を誇っているよ!(2026年3月期第3四半期に基づく)

同社は「m3.com」の基盤から得た会員医師の属性、閲覧履歴、アンケート結果、利用状況といった膨大な医師の行動データを保有しています。

これらを活用することで、「MR君」では高精度なターゲティングと効率化、「治験君」ではデータを基に治験に参加しやすい医師や患者の効率的な特定が可能に。

その他にも、「医師や薬剤師のキャリアサポート」や「医院の開業・経営サポート」を実施しています。

日本の医師のほとんどのデータを分析できるのは、同社ならではの強みだよね!

エムスリーは現在売上や利益の大半が「m3.com」プラットフォームおよびそこから派生する関連サービスに依存しています。

しかし、現時点で日本の医師の利用数は90%を超えており、国内市場での大幅な拡大は見込めません。

また、競合サービスの台頭として後発の医療系プラットフォーム(メドピアのMedPeerなど)は、現時点では規模こそ小さいものの、医師の満足度や使いやすさなど、特定領域で差別化を図ろうとしており、将来的に競争が激化する可能性が存在します。

グループ会社のエムスリーキャリアは医師の人材紹介で高いシェアを誇りますが、リクルートなどの大手や専門を強みにする企業との人材獲得競争は常に続いています。

深刻な人手不足を背景に人材紹介業界の市場規模は年々増えていってるよ!

また、同社は成長のドライバーとして積極的にM&A(特に海外や新規事業)を行っていますが、M&A戦略は買収後の統合(PMI)が失敗するリスクや、のれん代の減損リスクを伴います。

事業拡大に伴ってリスクも大きくなるんだワン!

国内市場にて大きなシェアを獲得したエムスリーはm3.comに頼りすぎないビジネスモデルの構築のため、次のステップとして「m3.com」の基盤を活かした事業展開を行っています。

実際に年に10件程度のM&Aを国内外で行い、多岐にわたる事業を興しています。

最近の新規事業

また、事業を医療従事者だけでなく一般の人に向けて展開しています。

2022年に、疾病の発症前の段階から健康状態を維持することを目的とした取り組み「ホワイト・ジャック・プロジェクト」を発表。

それに関連したM&Aも次々に実施しています。

まだまだ成長・拡大の余地はありそうだね!

日本政府が掲げた「医療DX令和ビジョン2030」。

医療DX業界の状況と将来性は間違いなく「追い風」となっています。

日本の医療DX業界は政府主導の政策、少子高齢化などの社会課題の深刻化、および技術革新の進展によって市場規模が拡大していくでしょう。

既にクラウド電子カルテやデジスマ診療、医療AIプラットフォームを展開している同社は業界の追い風を大きく受けることになります。

2026年3月期の業績予想は以下の通りです。

近年減益傾向であった当期純利益が、前期比+11.2%の45,000百万円で増益となる見通しです。

これは、コロナのマイナス影響が縮小傾向にあることが挙げられます。

コロナの特需に対する揺り戻しが落ち着き、再び通常のエムスリーの成長力を発揮できるフェーズに入っていきそうです。

2026年3月期第3四半期の売上・利益は堅調に伸びているよ!

ここで本記事のポイントをおさらいします。

💡かぶリッジの結論

エムスリーは医療DX化を進めるにあたり、要となっている企業です。

これまでは業績の急伸やコロナ禍での特需により株価が大きく伸び、その反動として大きく下落していました。

しかし、政府が進めている医療DX業界はまだまだ市場の成長が期待できる業界です。

コロナ特需による揺り戻しを乗り越え、業績が回復・成長傾向にあるエムスリーは中長期的に堅調な株価推移が期待されます。

今後の医療DX業界の動向や事業展開に注目しながら、長期保有に適した銘柄として検討する価値があるでしょう。

医療DXやビッグデータ関連のニュースも抑えておくと良いワン!

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。