LINEでも情報をお届けします

LINEでも情報をお届けします

・古河電工の株価はなぜ上昇したの?

・今後の将来性はどうなんだろう?

このようなお悩みを解決します。

かぶリッジの結論

古河電気工業:5801(以下、古河電工)は、電線御三家の一角を担う老舗企業で、電線メーカーとして広く知られています。

同社の株価は2024年から2025年年初にかけて3倍以上に急騰。

さらに、2026年5月にはわずか2日間で株価が+33.8%となったことで、注目している方も多いのではないでしょうか?

そこで今回は、古河電工の株価が上昇した理由や今後の将来性について分かりやすく解説します。

執筆:かぶリッジ編集部

かぶリッジは、20年以上にわたり投資家向けサービスを提供する株式会社インベストメントブリッジが運営しています。日本株投資や米国株投資を実践する編集部メンバーや、現役の証券アナリスト、元証券会社勤務の社員等で運営しています。

正しい情報をお伝えするために随時更新を実施しますが、掲載内容には古い情報、誤った情報が含まれることがございます。

また、本記事でご紹介する企業や投資商品はすべて情報提供目的であり、投資を推奨・勧誘する目的はございません。

情報の取捨選択や投資判断は各ユーザー様のご判断・責任にてお願いいたします。

※掲載内容へのご指摘につきましては、お問い合わせフォームより受け付けております。

💡このパートの要約

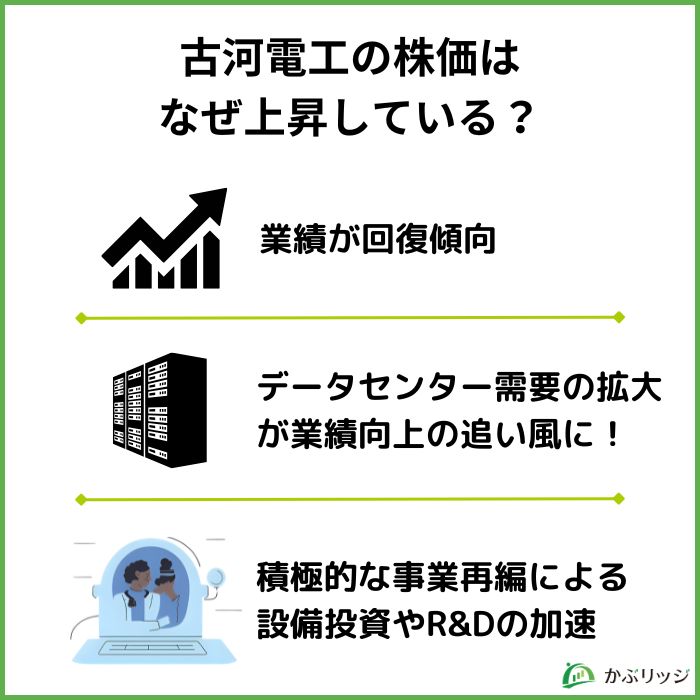

古河電工の株価が上昇した理由は…

まず、古河電工の株価推移を見てみましょう。

ここ2年間のチャートですが、株価は大きく上昇していることが分かります。

どうしてこんなに上昇したんだろう?

大きく以下の3つに分けて、考察していきましょう。

古河電工の株価が上昇した理由として、2026年に入り業績が回復傾向に転じたことが挙げられます。

2025年3月期の決算では、営業利益が前期の4.2倍、純利益が5.1倍と業績が急激に改善しました。

続く2026年3月期決算でも好業績が続いています。

| 売上高 | 営業利益 | 純利益 | |

|---|---|---|---|

| 2027年3月期(予想) | 14,600 | 950 | 820 |

| 2026年3月期 | 13,075 | 638 | 725 |

| 2025年3月期 | 12,018 | 471 | 334 |

| 2024年3月期 | 10,565 | 111 | 65 |

| 2023年3月期 | 10,663 | 154 | 158 |

| 2022年3月期 | 9,304 | 114 | 100 |

最近では上方修正や増配も適時行われており、投資家の注目を集めたことが株価の上昇につながっています。

セグメント別ではどうだろう?

25/3期のセグメント別では、特に「電装エレクトロニクス」と「機能製品」のセグメントで営業利益率が大きく伸び、業績を押し上げました。

| セグメント別営業利益率 | 22/3期 | 23/3期 | 24/3期 | 25/3期 | 26/3期 |

|---|---|---|---|---|---|

| インフラ | 1.7% | 2.7% | -4.0% | 1.5% | 5.8% |

| 電装エレクトロニクス | 0.0% | 0.8% | 2.9% | 4.4% | 4.4% |

| 機能製品 | 5.8% | 3.3% | 4.8% | 9.5% | 9.5% |

| サービス・開発等 | -4.0% | -6.6% | -6.0% | -10.7% | -15.9% |

中でも、電装エレクトロニクス事業はここ5年間で営業利益率が0%から4.4%まで向上しています。

また26/3期は、インフラセグメントにおける「情報通信ソリューション事業」が好調となり、業績向上を牽引しました。

これは、生成AIの市場拡大でデータセンター関連製品の売上が伸びたことが要因です。

次の節で、情報通信ソリューションや機能製品・電装エレクトロニクス事業が好調な理由を見ていこう!

まずは、26/3期に好調な「情報通信ソリューション事業」について見ていきましょう。

情報通信インフラに関する事業で、5Gが普及し次世代の移動通信システムの導入が見込まれるなか、注目が集まっています。

主な製品としては、ファイバ・ケーブル、ファイテル製品、ブロードバンドソリューションの3つです。

これらにおいて、データセンター関連製品の需要が増加し、前年度比で増収増益となりました。

26/3期には、なぜ機能製品・電装エレクトロニクス事業が好調だったの?

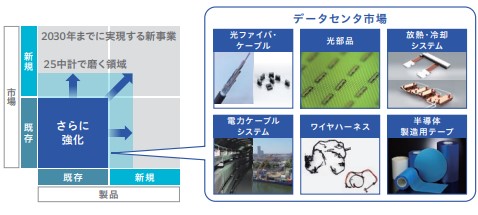

機能製品には、ケーブル管やポリエチレン管、半導体用テープなどが含まれますが、近年では生成AIの需要急拡大に伴い、データセンター関連製品の販売が増加していると考えられます。

特に、放熱・冷却製品の需要が伸びており、データセンター向けの高付加価値製品の増産・拡販を進めています。

データセンターでは、大量のCPUやGPUによる熱が発生するため、冷却装置が必須だよね!

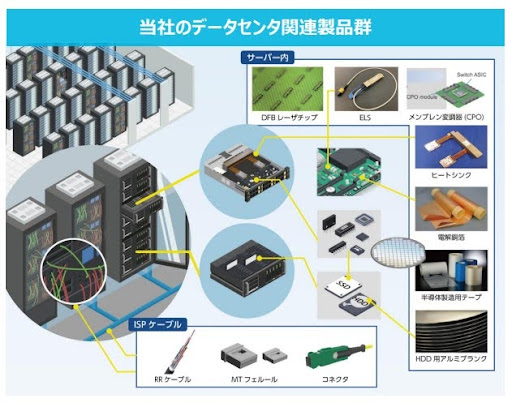

さらに、冷却製品に加えて、以下のようなデータセンター関連部材も好調です。

一方で、フジクラはデータセンターで使われる光ファイバーケーブルの需要拡大の影響を受けていたよね!

古河電工もさらに拡大するデータセンター需要に対応するため、ローラブルリボンケーブルなどの光ファイバーケーブルの増産体制を整備。

生産能力は2023年度比で2倍以上となっています。

このように、古河電工はデータセンター関連製品の売上増加によって業績が向上しており、今後もデータセンター需要拡大の恩恵を受ける可能性が高いでしょう。

電装エレクトロニクス事業はどうなんだろう?

26/3期に電装エレクトロニクス事業の業績が伸びた理由として、以下2つの取り組みが挙げられます。

今期も堅調な推移が見込まれます。

古河電工は、「新事業を生み出す基盤の整備」と「既存事業の収益最大化の徹底」が共存する経営体質の構築を目指してきました。

これは、「多様な事業展開がゆえに何の会社なのかが不鮮明だ」という声が多くあったからだよ。

また直近では、共同出資していた汎用ケーブル会社株を譲渡したり、アルミ圧延最大手UACJ株を売却したりと資産の効率化及び財務体質の向上を図っています。

それらにより近年では設備投資や研究開発に多額の資金を投下しています。

こうした再編と投資により外部環境や社会ニーズの変化に応じた経営を目指しています。

今後の動向に注目だね!

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。

💡このパートの要約

ここでは、古河電工の事業内容や業績について詳しく見ていきます。

古河電工は、電線や光ファイバー、自動車部品、電子機器材料などを製造・販売する大手非鉄金属メーカーです。

以下の6つの部門で構成されています。

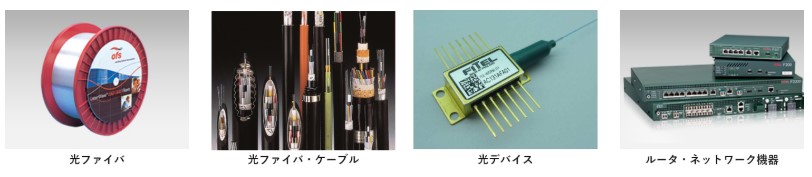

光ファイバ・ケーブルや光デバイスなどの情報通信インフラに関連する製品の製造・販売および情報通信ネットワークの設計・施工・サービス等を行っています。

また、5Gへの移行が世界的に進む中で、それらの社会的ニーズに対応する製品・サービスの開発を進めています。

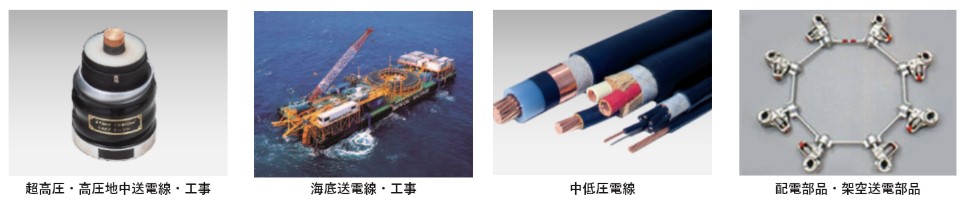

電線ケーブルやそれに付随する部品の製造・販売および敷設を行っています。

5G社会や生成AIの発展する社会において、高品質な電力の安定供給は必須。

また、政府の「再生可能エネルギーを主要電源に」という方針により、電線の整備・増強が求められています。

こうした時代の変化に対応するための基盤を確立しています。

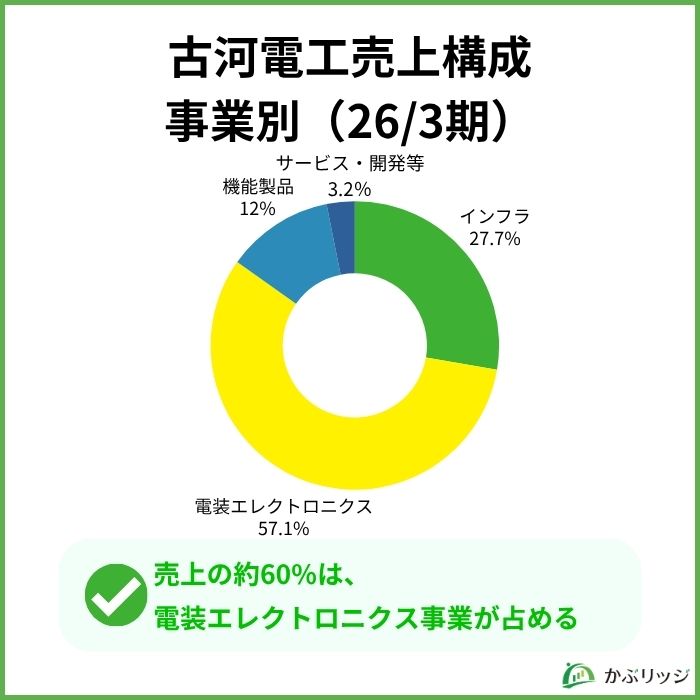

情報通信ソリューション事業とエネルギーインフラ事業が、「インフラ」のセグメントに分類されるよ!

セグメント別売上比率は27.7%です。

自動車部品事業や自動車・産業用電池事業から成ります。

代表的な製品としては以下の通り。

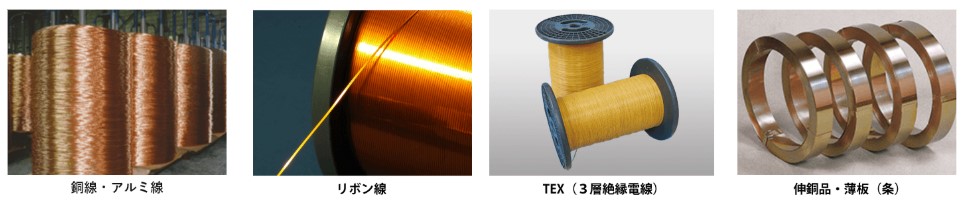

電線、自動車部品や電子機器材料用銅製品の製造・販売を行っています。

自動車市場では、「電動化」や「自動運転化」などによる情報の共有化機会が増加することから、これらの素材の重要性が高まるとされています。

「電装エレクトロニクス」のセグメントには、自動車部品事業と電装エレクトロニクス材料事業が分類されるよ!

セグメント別売上比率は57.1%です。

古河電工の主要セグメントだワン!

樹脂および非鉄金属を加工した各種機能製品の製造・販売を行っています。

主な素材は以下の通り。

データセンター需要の拡大による恩恵を受けるのはこのセグメントであり、直近の業績も好調です。

セグメント別売上比率は12.0%です。

展開している事業が多いね!

古河電工の業績推移は以下の通りです。

| 決算期 | 2022年3月 | 2023年3月 | 2024年3月 | 2025年3月 | 2026年3月 |

|---|---|---|---|---|---|

| 売上高 | 9,304 | 10,663 | 10,565 | 12,017 | 13,075 |

| 成長率 | ー | +14.6% | -0.9% | +13.7% | +8.8% |

| 経常利益 | 196 | 172 | 102 | 485 | 758 |

| 成長率 | ー | -12.2% | -40.7% | +375.5% | +56.3% |

| 経常利益率 | 2.1% | 1.6% | 1.0% | 4.0% | 5.8% |

| 当期純利益 | 100 | 158 | 65 | 333 | 725 |

| BPS(円) | 3,967.1 | 4,285.2 | 4,656.9 | 4,844.8 | 5,928.2 |

.jpg)

2026年3月期は、売上高1兆3,075億円(前年同期比+8.8%)、営業利益638億円(同+35.8%)となりました。

主な要因はデータセンター関連製品の需要が好調であるというマクロ要因で、業績を牽引しています。

2027年3月期予想はどうなっているのかな?

2027年3月期の会社予想は、売上高1兆4,600億円(前年比+11.7%)、営業利益950億円(同+48.8%)と業績の改善を見込んでいます。

大幅な利益増加に期待だワン!

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。

💡このパートの要約

古河電工は同業他社と比較して…

古河電工の強みや弱みは何でしょうか?

電線御三家である「フジクラ(5803)」、「住友電工(5802)」と比較した特徴を見ていきましょう。

まずは、以下に各社の主要財務データと参考指標を表にまとめています。

| 古河電工 | フジクラ | 住友電工 | |

|---|---|---|---|

| 売上高 | 13,075 | 11,823 | 51,101 |

| 営業利益 | 638 | 1,887 | 4,181 |

| 当期純利益 | 725 | 1,571 | 3,695 |

| 営業利益率 | 4.9% | 16.0% | 8.2% |

| 純利益率 | 5.5% | 32.5% | 14.7% |

| 自己資本比率 | 39.1% | 57.8% | 56.9% |

| ROA | 7.4% | 22.2% | 9.3% |

古河電工の強みと弱みは、大きく2つが挙げられます。

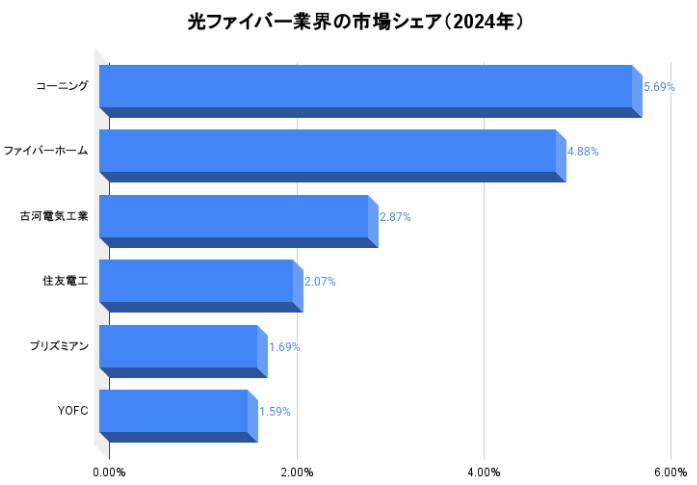

古河電工の強みはやはり光ファイバーの世界シェアの高さです。

同社は光ファイバーケーブル事業の体制を刷新し、2025年4月1日から新ブランド「Lightera」を始動しました。

グローバルに展開する様々な技術と事業のシナジーと連携を強化し、複雑化するニーズにより的確に対応することを目指しています。

リチウムイオン電池材の負極集電体用銅箔では世界No.1シェアで、多方面での技術力が認められているね!

古河電工の弱みとして、利益率の低さが挙げられます。

| 古河電工 | フジクラ | 住友電工 | |

|---|---|---|---|

| 営業利益率 | 4.9% | 16.0% | 8.2% |

| 純利益率 | 5.5% | 32.5% | 14.7% |

| ROA | 7.4% | 22.2% | 9.3% |

なぜ利益率が低いんだろう?

様々な要因がありますが、電線・ケーブル業界は競争が激しく、古河電工は価格競争の影響で利益率が低下している可能性があります。

この業界は世界中の様々な企業が参入している高競争市場だよね!

例えば、フジクラはSWR構造の光ファイバーを開発するなど、他社に対して差別化を行って優位性を持っています。

データセンター需要は増加傾向にありますが、古河電工も競争力のある製品開発や価格戦略によって生産性の向上が期待されます。

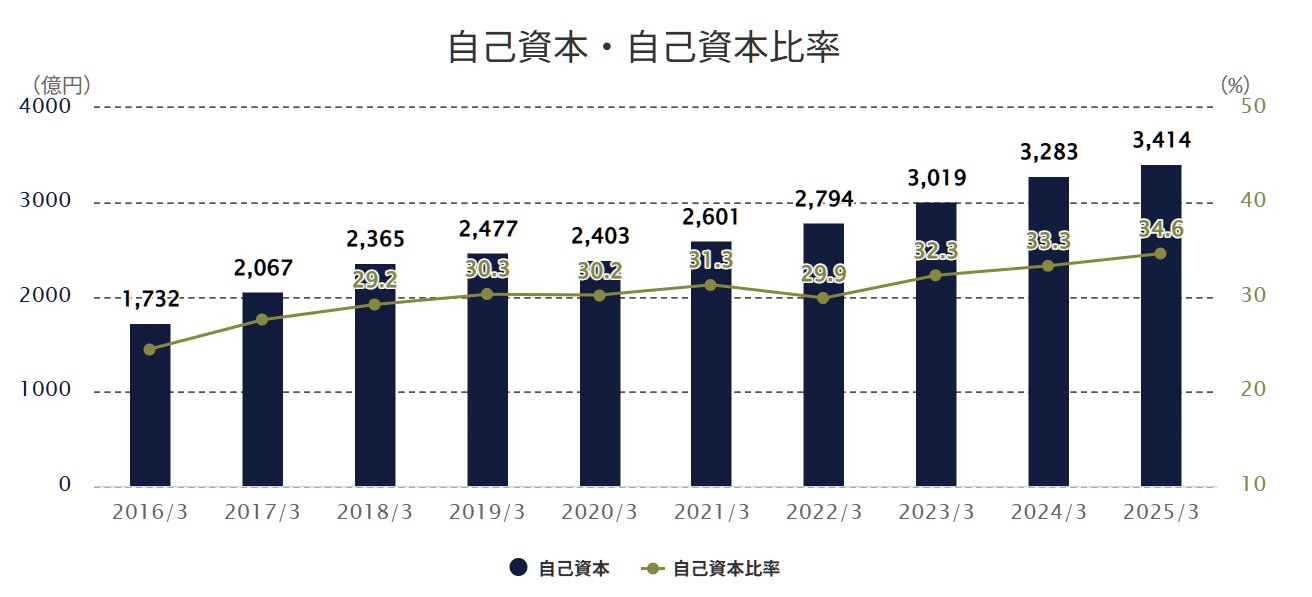

古河電工の弱みの2つ目は、自己資本比率が競合他社比で低いことです。

| 古河電工 | フジクラ | 住友電工 | |

|---|---|---|---|

| 自己資本比率 | 39.1% | 57.8% | 56.9% |

| ネットD/Eレシオ | 0.59 | - | 0.14 |

競合他社と比べると、自己資本比率が低くネットD/Eレシオが高いため、経営効率の面で見劣りする部分があります。

ネット有利子負債 ÷ 自己資本で求められ、企業の借金と手元の現金のバランスを示す指標。

100%以上だと負債依存のハイリスク経営体制で、マイナスだと実質無借金での安定的な経営ができていることがわかる。

しかし、自己資本比率は年々向上しており、改善の兆しも見られます。

中期経営計画では、資本効率を重視し、既存事業の収益最大化を目標に掲げています。

その一環として、高付加価値製品の売上拡大や、アルミハーネスの優位性維持などに取り組んでいます。

同業他社として比較したフジクラについては、以下の記事で詳しく分析していますので併せてご覧ください。

💡このパートの要約

古河電工の株価は今後どうなっていくでしょうか?

将来性や今後の見通しについて分析していきます。

古河電工は24年3月期、世界的な半導体不足や自動車生産の停滞といった逆風の中で一時的に業績が悪化しました。

25年3月期は業績を持ち直して大きく改善し、26年3月期も堅調に推移しています。

今後はデータセンターへの投資が本格化し、同社の強みである光ファイバーケーブルや関連機器の需要は、生成AIの成長とともにさらに増加すると予想されます。

また、エネルギー分野では再生可能エネルギーへの移行に伴い、電力インフラの需要が増加しています。

特に、洋上風力発電向けの海底ケーブルなど、高付加価値製品の引き合いが強まっており、これが今期の業績向上に寄与すると期待されています。

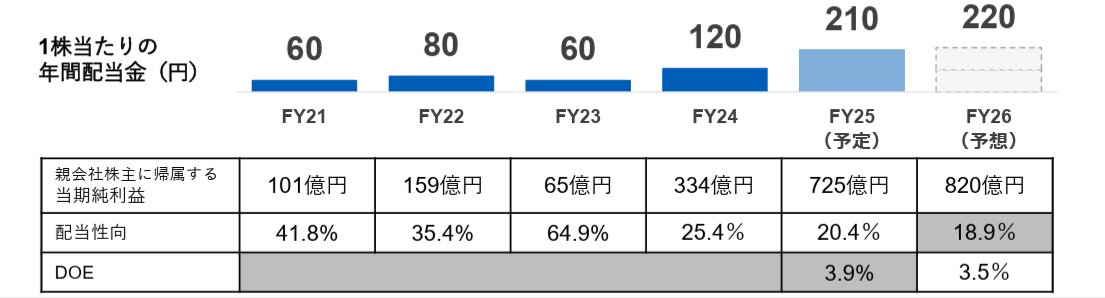

株主にとって朗報となるのが、古河電工の配当方針です。

同社は、今期の業績向上を受けて段階的に増配を進めてきました。

2026年2月9日の26/3期3Q決算発表と同時に、配当を1株あたり120円から160円へ、40円引き上げています。

さらに2026年5月12日の通期決算発表では、期末配当を160円から210円へと50円上積みすることを決定しました

今後も安定的かつ継続的に株主還元していくことを基本方針とし、2026年度から2030年度までの5年間はDOE(株主資本配当率)3.5%を目途とした配当を実施する方針です。

また、同社は2026年7月1日を効力発生日として、普通株式1株を10株に分割することも発表しました。

古河電工は、伝統的な事業に加え、5G、電気自動車(EV)、再生可能エネルギーといった成長分野での拡大を加速させています。

これらの分野は今後の企業成長を支える重要なエンジンとなり、特に中長期的には業績向上や株主還元に寄与することが期待されています。

それぞれ順に見ていきましょう。

5Gの普及に伴い、高速かつ大容量の通信トラフィックを支えるネットワーク基盤の構築が急務となっています。

古河電工は5G通信インフラに必要不可欠な製品を提供しており、これらのインフラ需要が同社の今後の成長の原動力となるでしょう。

また、データセンターなどで使用される大容量データ通信技術を支えるさまざまな製品を取り扱っていることも、同社の大きな強みです。

今後もこれら通信事業は古河電工の柱となりそうだね!

電気自動車(EV)のシフトが加速する中、バッテリー関連部品や車載電装品の需要が急増しています。

特に、EV一台あたりの電装部品の使用量は従来車に比べて格段に増加しており、これは古河電工にとって大きな追い風となっています。

アルミ電線やワイヤーハーネスなど、自動車の「神経系統」とも言える重要部品を手がけており、同社の事業拡大が見込まれます。

EVがさらに普及する中で、古河電工の製品がどれだけ存在感を示せるか注目だね!

カーボンニュートラルを実現するための世界的な動きの中で、省エネルギー製品や再生可能エネルギー関連インフラの需要が高まっています。

古河電工は、CO₂削減だけでなく、排出されたCO₂を新たなエネルギーに変換する研究開発にも注力しています。

エネルギー分野における高度な技術力を活用することが期待されているよ!

これらの分野は、社会的ニーズが高く、長期にわたって市場拡大が見込まれる分野だワン!

古河電工は、これまで培ってきた材料技術や製造技術を基盤に、これらの成長市場での地位を着実に強化しています。

その中でも、5G関連インフラ、EV関連部品、サステナビリティ分野は、今後の収益成長をけん引する重要な柱となるでしょう。

古河電工の株価が上昇する理由について、よくわかったよ!

最後にこの記事の重要なポイントをまとめます。

かぶリッジの結論

古河電工の業績は今後も成長が期待できそうです。

今後市場が拡大していく5GやEV、再生エネルギー関連の製品にも注力していることも評価できるでしょう。

引き続き注目していきたい銘柄の1つと言えそうです。

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。