LINEでも情報をお届けします

LINEでも情報をお届けします

2024年には日経平均が最高値を更新。新NISAの始まりもあり、日本株への注目は高まっています。

今回は、株式ディーラー時代に50億円を稼ぎ、X(旧Twitter)で20万人超のフォロワーを抱える”たけぞう”さんが、個人投資家を代表して株式会社ヒューマンクリエイションホールディングス<7361> 富永社長にインタビューを行いました。

💡この記事のまとめ

アンケートに回答いただくと、全員へAmazonギフト券500円分をプレゼント!

※アンケートは7月14日(日)まで受け付けておりますが、100名となった時点で締切いたします。

アンケ―トは100名に達したため、締め切らせて頂きました。たくさんのご協力ありがとうございました。

| 企業名 | 株式会社ヒューマンクリエイションホールディングス |

| 市場・証券コード | 東証グロース・7361 |

| 株価 | 2,027円 |

| 時価総額 | 3,905百万円 |

| PER/PBR | 7.57倍/3.16倍 |

| 配当/配当利回り | 52円/2.57% |

お話を伺ったのは…富永 邦昭 氏

株式会社ヒューマンクリエイションホールディングス 代表取締役社長

1993年4月:株式会社ポーラ化粧品本舗(現 株式会社ポーラ / 株式会社ポーラ・オルビスホールディングス)入社

経営企画部門管理職時代、グループ9ブランド中6ブランド(海外企業2社を含む)を買収・JV設立・外部招聘・新設等多様な経営手法を駆使し、1,500⇒2,000億円企業への成長を実現

2016年11月:当社入社、代表取締役社長に就任

インタビュアー…たけぞう

合同会社 Next Meeting 代表取締役。1988年に証券会社へ入社し約30年間勤務。

東京証券取引所において、4年間の“場立ち”を経て20年間以上証券ディーラーとして活躍。多い時には約10億円の資金運用を託され、重圧と戦いながら約50億円の収益を上げる。

書籍:50億稼いだおっさんが教える 月5万稼ぐ株投資

X(旧Twitter):@noatake1127

※本記事は企業情報をご提供するもので、個別企業の株式売買を推奨するものではありません。

本日はよろしくお願いします。

まずは決算の状況から伺わせてください。

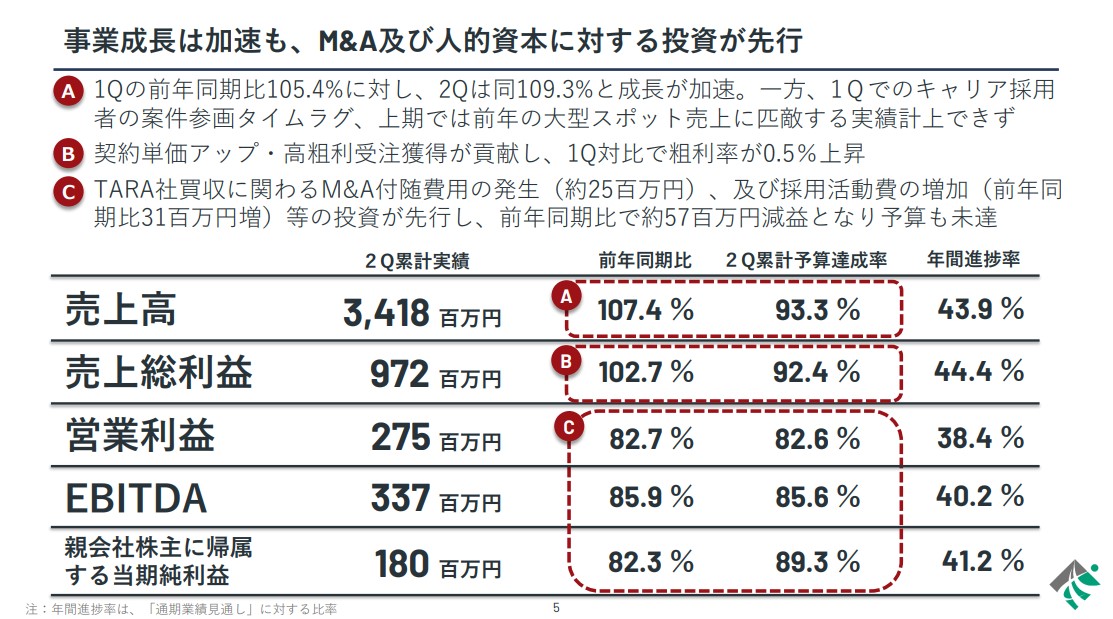

先日(5月10日)発表された2024年9月期第2四半期決算は、増収の一方で営業利益は17%の減益でした。減益の要因を教えていただけますか?

減益の理由は2点ありますが、どちらも3ヶ年計画達成に向けた成長投資です。

1点目は人材採用への大きな投資、2点目は子会社の買収費用です。

昨今は多くの業界で人手不足の状態ですが、御社もその影響を受けているのでしょうか?

当社は人手不足対策というよりも、今後の成長に必要な採用を積極的に行いました。

当社は“SES事業(ITエンジニア派遣)“と”コンサルティング事業”の2本柱で事業を展開しています。

子会社買収に関するリリースも目を引きました。

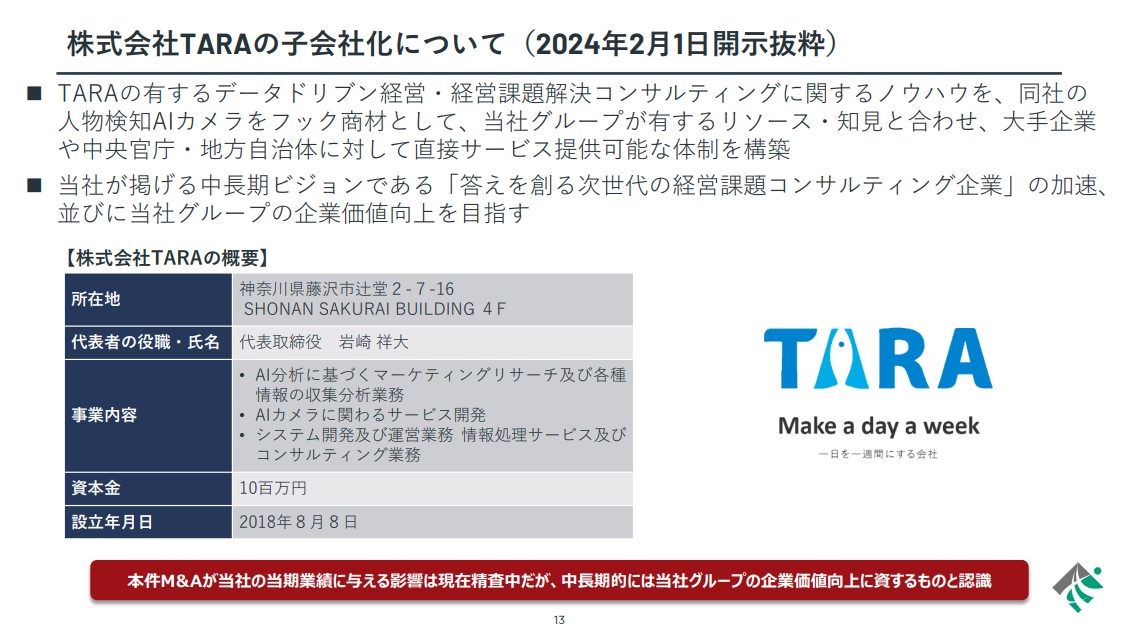

ありがとうございます。昨年12月に株式会社TARA(以下、TARA)の買収を発表し、今年2月に買収を完了しました。

今上期は買収関連費用として約25百万円を計上していますが、本買収は当社のコンサルティング事業拡大に向けた大きな一手です。

当社にとって今期は、3ヶ年計画の初年度となります。

上期決算での減益をネガティブに捉えられてしまうかもしれませんが、今回の上期決算は“3ヶ年計画の初年度の半分”に過ぎない、とご認識頂ければ幸いです。

なるほど。

3ヶ年計画達成に向けて、戦略的に投資をした結果の減益ということですね。

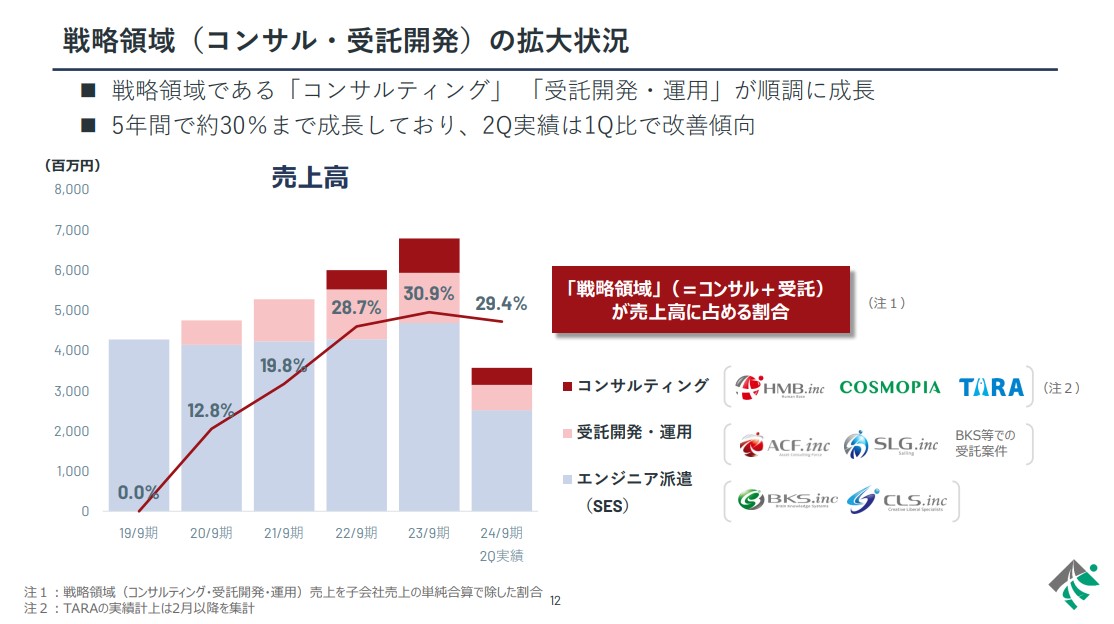

前期(23/9期)はSES事業が売上高の約70%を占めていたようですが、今回の買収はコンサルティング事業拡大に向けてのものですよね。

買収の狙い、コンサルティング事業拡大に向けた計画をお伺いできますか。

前提として、今後はコンサルティング事業の売上比率を上げていきます。

当社はこれまでもエンジニア確保を目的に買収を行ってきましたが、TARAの買収は目的が異なります。

当社が直接エンドユーザーを開拓し、経営コンサルティング契約を獲得することが目的であり、これまでとは買収の性格が異なるものです。

SES事業は大手SI会社から案件を請け負う形となりますが、コンサルティング事業は直接エンドユーザーから発注を受ける形です。

TARAはAIソリューションを持つ企業であり、既に大手企業や官公庁を顧客としています。

AIソリューションとは、具体的にどのようなサービスなのでしょうか?

AIを活用した人流分析ソリューションを提供しています。

特に、TARA社のAIソリューションパッケージ「メバル」は、AIカメラにより混雑状況の把握や、個人を特定せずに性別・年齢などの属性データを取得することが可能です。

そのデータを元にしたマーケティング施策立案や経営課題の解決に向けた経営コンサルティング契約など、大きな武器となり得ます。

2月後半に、「京樽」へのTARAのサービス導入をプレスリリースされました。

「京樽」というと、スシローを運営するFOOD & LIFE COMPANIESの子会社ですよね。

その通りです。現在は、京樽とFOOD & LIFE COMPANIESで各1店舗を選定し、これまで数値化が難しかった来店客の動向や店舗への関心度、広告効果などをデータ収集・分析しているところです。

これはTARA社がグループ入りしなければできなかったことです。

従来はSIer経由での取引が主流でしたが、TARA社のグループ入りにより、京樽をはじめとするエンドユーザーとの直接契約が増えてきています。

これは当社にとって非常に大きな一歩であり、大きな伸びしろを感じる領域です。

そのようなM&Aの効果を踏まえると、今後もM&Aは行う予定なのでしょうか?

M&Aについては、引き続き積極的に取り組む予定です。

具体的な時期は未定ですが、第1のターゲットはTARA社の領域に存在し、かつコンサルティング領域を広げることができるような企業です。

また、人材獲得を目的とした従来のM&Aも引き続き行う予定で、これが第2のターゲットとなります。

そうなると、公募増資による資金調達も検討されているのでしょうか?

投資家目線ですと、公募増資には株価が下がるイメージがあるため、敢えてお伺いさせてください。

まず、株価へマイナスインパクトを与える手段は避けたいと思っています。

規模の大きなM&Aになると増資の検討も必要になるかもしれませんが、基本的には銀行借り入れや手元資金でのM&Aを想定しています。

かぶリッジのメルマガ会員になりませんか

・投資系インフルエンサーx企業対談セミナー情報配信

・【登録特典】過去開催セミナーのインフルエンサー作成資料プレゼント etc…

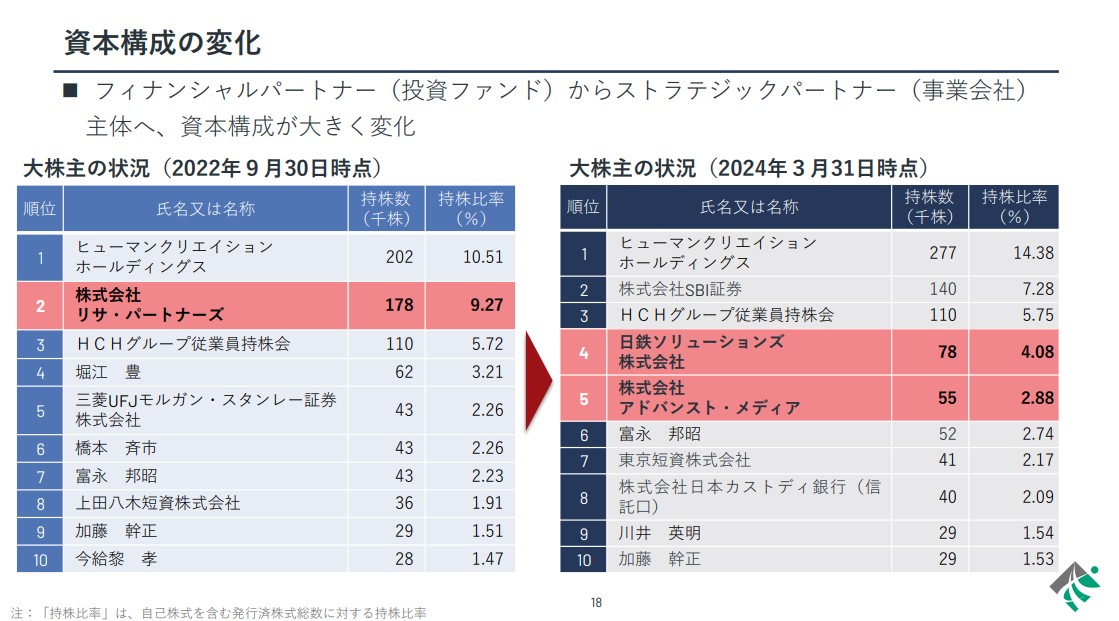

大きな変化として、株主構成が変わった点も気になりました。

これまで投資ファンド(株式会社リサ・パートナーズ)が大株主でしたが、今は株式を売却してゼロになりました。

現在は日鉄ソリューションズ株式会社(持株比率4.08%)と株式会社アドバンスト・メディア(持株比率2.88%)が株主であり、両社と資本業務提携を行っています。

大株主が変わったことで経営上の変化もあったかと思います。

具体的な変化・成果は何かありますか?

事業会社に多くの株式を保有していただくようになり、事業シナジーを発揮しやすい株主構成に変わりました。

ファンドは短期的な利益を追求する傾向にありますが、事業会社はその逆ですので、中長期目線での成長戦略・投資に集中できる経営環境になったのではと思います。

日鉄ソリューションズ社とは、人材の供給と育成を目的に資本業務提携を行いました。

提携を契機に、同社に対し人材の供給や社員の「DX人財教育プログラム」への参加を行っており、社員のスキルアップなどに相当な効果が生じています。

双方で目標を数字化して共有していますが、数字は目標を上回るペースで進んでいます。

なるほど、数字面での成果も出ているんですね。

売上や利益などの数字はお話しできないものの、提携の効果は着実に出ています。

またアドバンスト・メディアとの提携は技術提携であり、お互いの技術を持ち寄り今後新しいパッケージなどを開発する方向で話が進んでいます。

今後の事業展望についてお聞かせください。

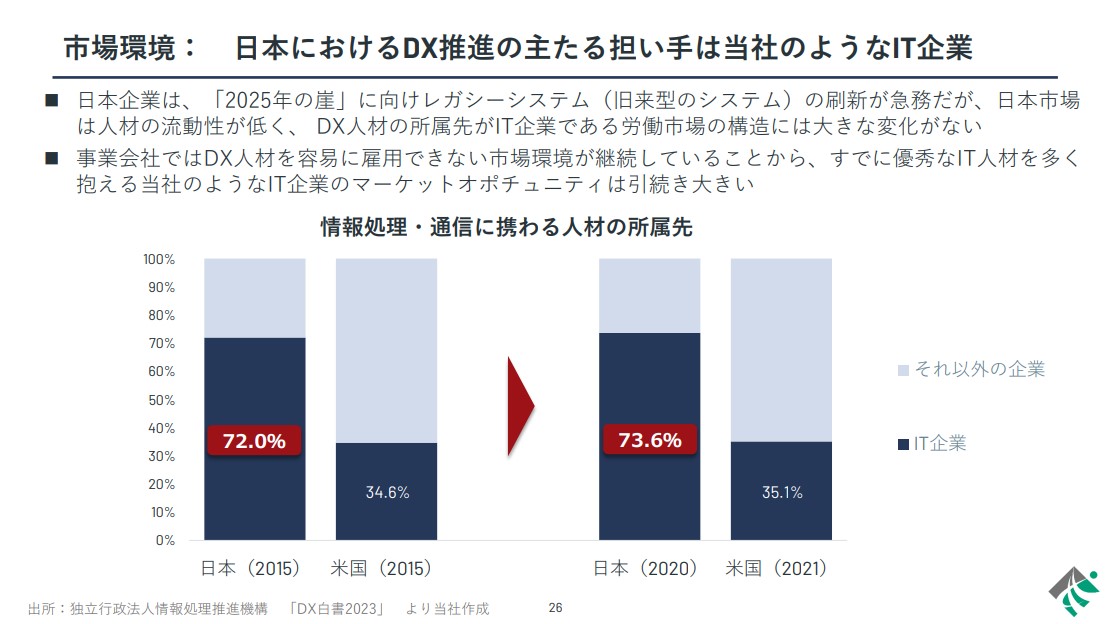

決算資料では、旧来型システムの刷新が必要とされる「2025年の崖」について言及されています。

大手企業を中心にDX化は進んでいますが、中小企業はほとんどDX化が手つかずの状態です。

大手企業のDX化進展を背景に、DX市場自体は今後伸び悩む可能性があります。

その中でも、「2025年の崖」問題で中小企業のDX化が本格化します。ここが、当社にとって大きなビジネスチャンスとなります。

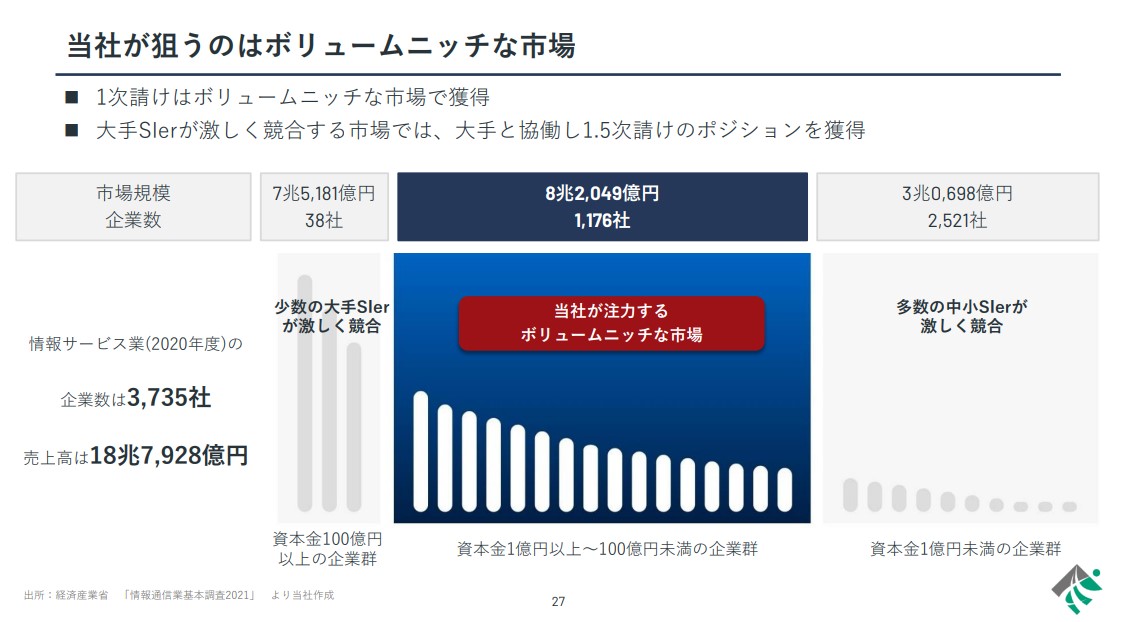

大手SI企業と競合しそうですが、いかがでしょうか?

価格の問題から、大手が参入するのは難しいと考えられます。

人月請求の単価が大きく異なるため、「代わりに受けてもらえないか」というお話しが当社に既に来ています。

当社が直接開拓するのは、中小企業を対象とした「ボリュームニッチ市場」です。

大企業に比べるとDX化が進んでいないため、需要は豊富にあります。

見通しが明るいボリュームニッチ市場に対して、当社の保有するSES事業とコンサルティング事業は大きな競争力となります。

その中でも、コンサルティング事業はどういった位置づけになるのでしょうか?

コンサルティング事業でエンドユーザーを抱えることで、当社から直接DX化の提案ができます。

SES事業は基本的に大手SI会社の下請けなので、直接エンドユーザーに提案する機会はありません。

しかしコンサルティング事業があることで、エンドユーザーから直接システム開発案件が取れる可能性が出てきます。

ここまでポジティブな話が多かったですが、逆に懸念材料はありますか?

事業については未来が明るいと考えています。

懸念材料と言いますか、気になるのは株価です。

5月末時点で予想PER10倍を割れており、時価総額も40億円を割れてしまっています。

株価は完全にコントロールできるものではありませんが、もっと多くの投資家様に当社の成長戦略をお伝えする必要はあると考えています。

グロース市場には「上場後10年経過後、時価総額40億円以上」という上場維持基準があります。

それを踏まえて、グロース市場からの脱却は検討していますか。

10年後まで今の市場にとどまるつもりはなく、できるだけ早くプライム市場に移行したいと思っています。

3ヶ年計画で毎年120%の事業成長を目指していますので、まずはこの目標を達成することが先決です。

事業成長をしっかりと実現しつつ、配当金や自社株買い等の株主還元をするべきだと思っています。

確かに、まずは現在掲げられている計画を達成するのが重要です。

今回のインタビューもそうですが、投資家向けの認知拡大についてはいかがお考えでしょうか?

当社の認知度不足もあり、株価が割安な状態ではないかという認識もございます。

しかし多額の費用を投じてIR活動を行うかといえば、投資の優先順位はエンジニアの採用や3ヶ年計画の遂行です。

今回のインタビューなど、認知拡大のための工夫は引き続き積極的に考えて参ります。

真摯なご回答、ありがとうございました。

今はグロース市場全体が苦しい時期ですが、しっかりと成長戦略を実現して頂ければ投資家からの評価も付いてくるかと思います。

今後のリリースもウォッチしていきますね。

昨年末に人物検知AIサービスのTARAを子会社化し、企業や地方自治体に対しての経営コンサルティングサービスが充実していく可能性がよくわかりました。

既に、京樽及び FOOD & LIFE INNOVATIONSや、新施設『阪神阪急 MEETS』にAI ソリューションパッケージを提供開始されています。

社長からも、「今後も積極的に成長を狙っていく」と力強いお言葉を頂きましたので、今後の動向を注視したいと思います。

無料メルマガ登録で豪華特典プレゼント

※登録後、メール画面から登録解除も可能です。

かぶリッジのメルマガ会員になりませんか

・投資系インフルエンサーx企業対談セミナー情報配信

・【登録特典】過去開催セミナーのインフルエンサー作成資料プレゼント etc...