LINEでも情報をお届けします

LINEでも情報をお届けします

かぶリッジのピックアップニュースでは、IRニュースや決算発表を元に、市場で注目を集めそうな企業を主観でご紹介します。

三ツ知 (3439)は、2月3日の大引け後に2025年6月期第2四半期決算と通期業績の修正を発表しました。

同社は、完全オーダーメイドのカスタム製品の提案・生産・納品を行う企業です。

自動車部品は全体の9割を占め、シート用部品、ロック用部品、駆動・足回り用部品など、高付加価値な製品を中心に約10,000アイテム提供しています。

今回発表した2025年6月期第2四半期の決算内容をまとめると、次の通りです。

今回の決算発表を見ると、業績が悪化しているように感じられるかもしれません。

しかし同社は、2025年6月期の通期業績予想の修正も併せて発表しました。

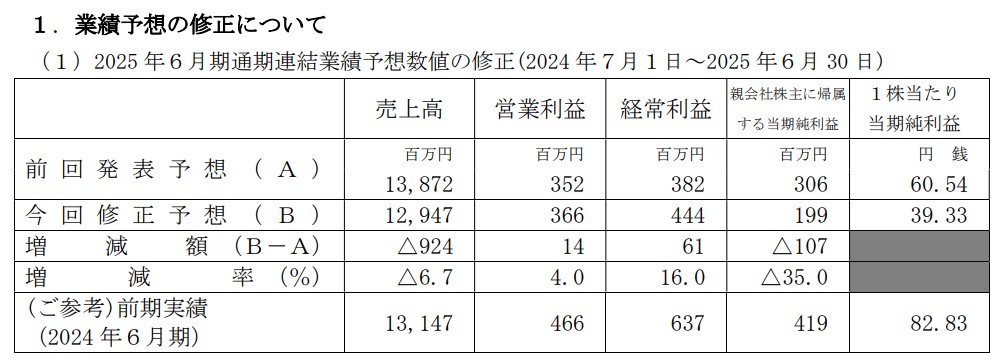

業績修正の詳細は以下の通りです。

今回の修正では、2025年6月期の営業利益は前回発表時より4.0%増の3億6,600万円、経常利益は同16.2%増の4億4,400万円としました。

一方で、売上高は同6.7%減の129億4,700万円と下方修正しました。

修正理由としては、以下のような点が考えられます。

上方修正の理由

下方修正の理由

続いて、ここ1年の株価推移も見てみましょう。

ちょうど1年前(2024年2月)に株価の急騰が確認できるかと思いますが、これも決算発表と上方修正による影響です。

昨年は決算と併せて増配が発表されたこともあり急騰しました。

今年は昨年と比較して、情報修正の増加率が小さく、増配発表がないため昨年ほど大規模に急騰することはないと思いますが、堅調な値上がりを見せてくれるでしょう。

また、同社は主要取引先である自動車メーカーのシェア低下に伴い厳しい状況にありますが、『ビジョン24』を掲げ、課題解決に取り組んでいます。

これは2025年6月期から2027年6月期までの3年間で上記の課題解決により、永続的に企業価値を高められる風土を築き、100年企業を目指すというものです。

そして2029年6月期には「PBR1倍超の達成」を目指すことも掲げています。

この目標が実現されれば、上記の図解のように株価が約1,600円まで上昇する可能性があるため、長期的には株価の成長が期待されます。

詳細は同社IRニュースをご確認ください。

| 企業名 | 株式会社 三ツ知 |

|---|---|

| 市場・証券コード | 東証スタンダード・3439 |

| 時価総額 | 36.8億円 |

| PER・PBR | 11.48倍・0.35倍 |

| 2/3 終値 | 694円 |

| 1ヵ月前の株価 *1/6 終値 | 622円 |

決算だけ見ると不安に思うかもしれませんが、冷静に見ると意外と前向きなニュースでしたね📈

売上は減ったけれど、利益は改善。まるで「ダイエットに成功したけど、筋肉は落ちていない」みたいな状況でしょうか?(笑)これが“ヘルシーな”経営改善につながるのか、今後の動向に期待です💪✨

何より、会社自ら「PBR1倍超え」を目標に掲げているのが頼もしいです。投資家としては、こういう具体的な数値目標があると応援したくなりますよね !

5年後に「知ってて良かった」と思える銘柄になるかどうか、今が仕込み時なのかもしれません…

かぶリッジのメルマガ会員になりませんか

・投資系インフルエンサーx企業対談セミナー情報配信

・【登録特典】過去開催セミナーのインフルエンサー作成資料プレゼント etc...