LINEでも情報をお届けします

LINEでも情報をお届けします

高見沢サイバネティックスの株価はどうなの?

将来性はある会社なのかな?

このようなお悩みを解決します。

かぶリッジの結論

高見沢サイバネティックス(証券コード:6424)は、世界初の「多能式自動券売機」を開発した、交通機器のパイオニア企業。

近年はPER5倍という割安水準にありながら、インバウンド需要の回復やホームドア設置の加速により、注目を集めています。

そこで今回は、高見沢サイバネティックスのPERが低い理由と将来性について詳しく解説します。

正しい情報をお伝えするために随時更新を実施しますが、掲載内容には古い情報、誤った情報が含まれることがございます。

また、本記事でご紹介する企業や投資商品はすべて情報提供目的であり、投資を推奨・勧誘する目的はございません。

情報の取捨選択や投資判断は各ユーザー様のご判断・責任にてお願いいたします。

※掲載内容へのご指摘につきましては、お問い合わせフォームより受け付けております。

かぶリッジのメルマガ会員になりませんか

・投資系インフルエンサーx企業対談セミナー情報配信

・【登録特典】過去開催セミナーのインフルエンサー作成資料プレゼント etc…

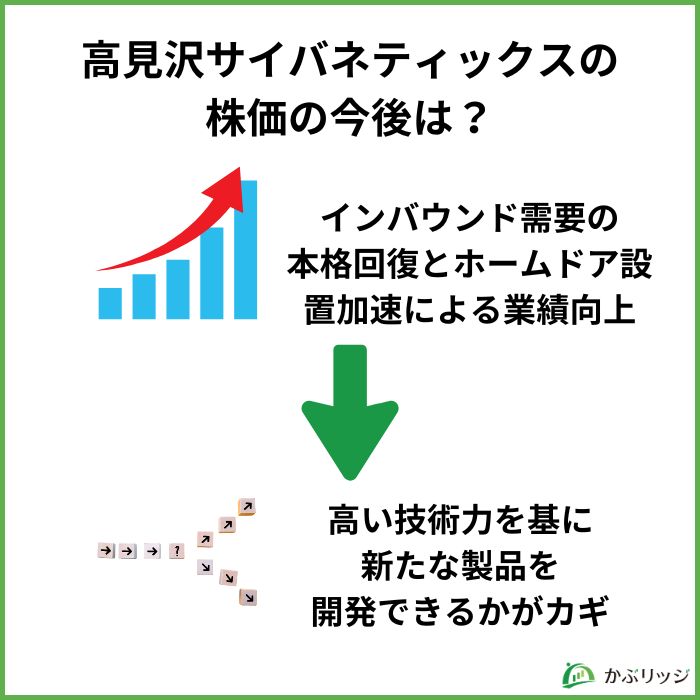

💡このパートの要約

高見沢サイバネティックスの株価は、短期的にはインバウンド需要回復とホームドア設置加速、中長期的には新技術開発と海外展開により上昇が期待されます。

コロナ禍で落ち込んでいたインバウンド需要が急速に回復しており、高見沢サイバネティックスにとって大きな成長機会です。

2025年3月には、羽田空港の2駅でインバウンド向け自動券売機が導入され、多言語対応機能やQRコード決済に対応しており、外国人観光客の利便性を大幅に向上させています。

政府は2030年に訪日外客数6,000万人の目標を掲げているから、インバウンド需要の恩恵を一番受けやすいよね!

記事の後半では、高見沢サイバネティックスの今後の株価についてより詳しく解説していますので、ぜひご覧ください。

PER5倍って、本当に低いよね。なぜこんなに低いの?

高見沢サイバネティックスのPER(株価収益率)が5倍という非常に低い水準にある理由を分析していきます。

PERが低い主な理由は以下の通りです。

しかし、このPERの低さは市場の過小評価である可能性が高いと考えられます。

実際、同社は以下の理由で割安に放置されているとも解釈できます。

PERが低いのは市場が見落としているからかもしれないワン!

💡このパートの要約

高見沢サイバネティックスは、1969年に世界初の「多能式自動券売機」を開発した、交通機器のパイオニア企業です。

同社の事業は、以下の3つの部門から構成されています。

交通機器事業は、同社の主力事業で、券売機、精算機、ホームドア、昇降式ホーム柵などの駅務機器を製造・販売しています。

特に、自動券売機では高いシェアを誇り、全国の鉄道事業者に納入実績があります。

メカトロ機器事業では、印刷、紙幣、硬貨、カードの処理ユニットを製造しています。

これらの機器は、自社の券売機にも搭載されているほか、自動販売機や金融機器メーカーにも供給している点に注目です。

高い精度と信頼性が求められる分野で、同社の技術力が活かされています。

特機機器事業では、多様な社会インフラ機器を手がけています。

地震計は防災に重要な機器だから、社会貢献度も高いよね!

💡このパートの要約

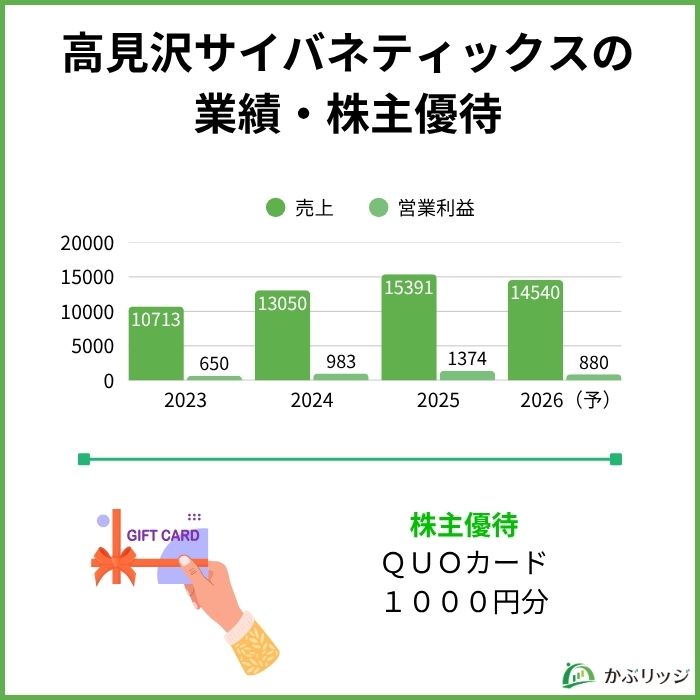

高見沢サイバネティックスの2025年3月期の業績は以下の通りです。

2025年3月期の業績

また、2026年度の売上予想は145億円と前年から減少する見込みですが、これは新紙幣の発行による特需や大型案件の一部が終了したことによるものです。

営業CFは少なくとも2016年から常にプラスで推移しており、安定感のある企業だと分かります。

2024年の7月から発行された新札は券売機などの改造が必要だったよ!

高見沢サイバネティックスは、株主優待と配当の両方を実施しています。

株主優待内容

2025年3月には配当予想の修正(3円増配)も発表しており、株主還元に積極的な姿勢を示しています。

2026年度は増配後も減配せず、20円の配当予想です。

QUOカードは使いやすいし、増配もあるから投資家には嬉しいね!

💡このパートの要約

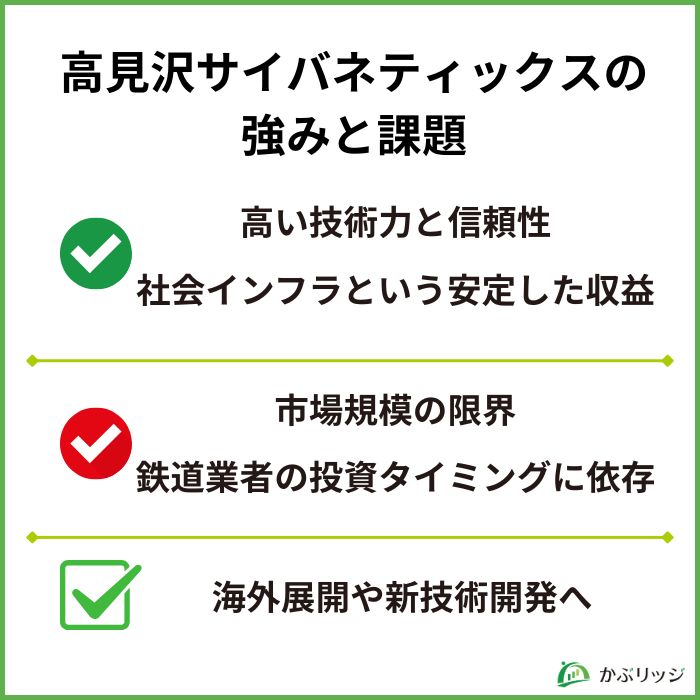

高見沢サイバネティックスの最大の強みは、55年間で培った技術力と豊富な導入実績です。

特に、社会インフラ分野という参入障壁の高い市場で事業を展開しており、競合他社の新規参入が困難な構造になっています。

一方で、高見沢サイバネティックスには以下のような課題もあります。

しかし、同社は以下の対策で課題に対応しています。

課題はあるけど、対策もしっかり考えているワン!

💡このパートの要約

短期的には、インバウンド需要の本格回復とホームドア設置加速により、業績向上が期待されます。

大阪メトロではすでに同社が開発した顔認証改札機が導入済みだよ!

中長期的には、新技術開発力と海外展開の成否が株価の方向性を決める重要な要因となります。

特に、アジア新興国の都市化進展により、鉄道インフラの整備需要が高まっており、同社の技術力を活かした海外展開が期待されます。

アジアの都市化は今後も続くから、海外展開の機会は大きいワン!

高見沢サイバネティックスの将来性とPERが低い理由について、よくわかったよ!

最後にこの記事の重要なポイントをまとめます。

かぶリッジの結論

高見沢サイバネティックスは、55年間の技術蓄積と実績を基盤とした安定企業として、投資妙味のある銘柄と考えられます。

PER5倍という極めて低い水準は、券売機に対する需要の減少やや知名度の低さが影響していますが、実際の事業内容や成長ポテンシャルを考えると過小評価されている可能性が高いです。

短期的にはインバウンド需要回復とホームドア設置加速が業績を押し上げ、中長期的には新技術開発と海外展開が成長のカギとなります。

また、QUOカード株主優待と増配により株主還元も強化されており、配当投資家にとっても魅力的な選択肢です。

ただし、鉄道市場の成熟化やデジタル化による影響もあるため、長期的な視点での投資判断が重要となります。

PER5倍で株主優待もある。社会インフラを支える企業として、安定性と成長性のバランスが取れた投資先だワン!

かぶリッジのメルマガ会員になりませんか

・投資系インフルエンサーx企業対談セミナー情報配信

・【登録特典】過去開催セミナーのインフルエンサー作成資料プレゼント etc...