LINEでも情報をお届けします

LINEでも情報をお届けします

・レノバってどんな会社?

・再生可能エネルギー事業の将来性はどうなの?

・中期経営計画2030の目標は達成できる?

このようなお悩みを解決します。

かぶリッジの結論

レノバは、「グリーンかつ自立可能なエネルギー・システムを構築し、枢要な社会的課題を解決する」をミッションに掲げる再生可能エネルギー開発・運営事業者です。

2025年5月に発表した中期経営計画2030では、2030年までに運転中・建設中の設備容量グロス(発電設備全体の理論上の最大出力)5.0GW、ネット(実際に外部に売電できる電力)3.5GWを目指すという野心的な目標を掲げています。

上場以来、着実に設備容量と収益を拡大してきた同社ですが、今後の成長戦略はどのようなものでしょうか。

そこで今回は、レノバの将来性について、事業内容や業績、強みの観点から詳しく解説します。

再生可能エネルギー市場の成長とともに注目される銘柄だワン!

執筆:かぶリッジ編集部

かぶリッジは、20年以上にわたり投資家向けサービスを提供する株式会社インベストメントブリッジが運営しています。日本株投資や米国株投資を実践する編集部メンバーや、現役の証券アナリスト、元証券会社勤務の社員等で運営しています。

正しい情報をお伝えするために随時更新を実施しますが、掲載内容には古い情報、誤った情報が含まれることがございます。

また、本記事でご紹介する企業や投資商品はすべて情報提供目的であり、投資を推奨・勧誘する目的はございません。

情報の取捨選択や投資判断は各ユーザー様のご判断・責任にてお願いいたします。

※掲載内容へのご指摘につきましては、お問い合わせフォームより受け付けております。

かぶリッジのメルマガ会員になりませんか

・投資系インフルエンサーx企業対談セミナー情報配信

・【登録特典】過去開催セミナーのインフルエンサー作成資料プレゼント etc…

💡このパートの要約

レノバの将来性が高いと考えられる理由は、以下の3つです。

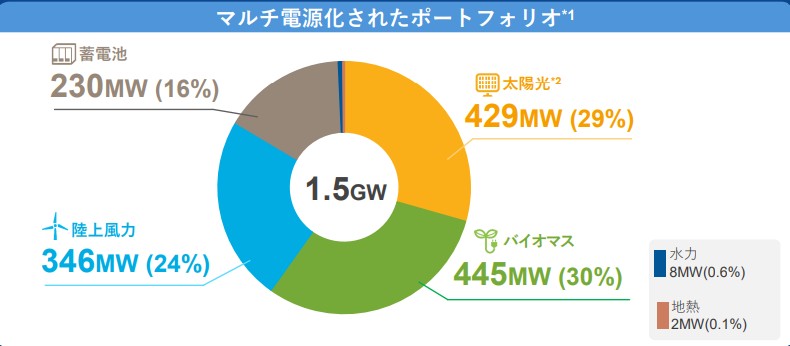

レノバの最大の強みは、太陽光・バイオマス・陸上風力・蓄電池という複数の電源を開発・運営するマルチ電源戦略にあります。

2024年度末時点で、同社は1.5GWのマルチ電源化されたポートフォリオを保有しており、その内訳は以下の通りです。

複数の電源を組み合わせることで、顧客の多様なニーズに応えられるんだね!

このマルチ電源戦略により、レノバは24時間365日の安定的な再エネ供給を実現できます。

例えば、太陽光は日中のみの発電ですが、バイオマスは一定の電力供給が可能です。

さらに、陸上風力は冬に発電量が増え、太陽光は夏に強いという特性があります。

蓄電池を組み合わせることで、余剰電力を充電し、不足時に放電することができ、顧客が必要とする時間帯に再エネ電力を供給できるのです。

GAFAMからの要請により、製造における再エネ需要が高まる中、24時間供給可能な再エネは大きな価値があるワン!

レノバのもう一つの強みは、プロジェクトファイナンスを活用した効率的な資金調達力です。

発電所ごとにSPC(特別目的会社)を設立し、当該発電所の将来キャッシュフローを担保として金融機関から長期借入を行うことで、少ない自己資本で大規模な発電所開発を実現しています。

プロジェクトファイナンスの実績

自己資本比率が16.8%だけど、大規模な発電所を次々と建設できるのはこの仕組みのおかげなんだね!

さらに、2024年12月には東京ガスとの資本業務提携により約178億円を調達しました。

この資金調達により、純有利子負債/EBITDA倍率を14.4倍から10.5倍へ改善させ、財務健全性を高めることに成功しています。

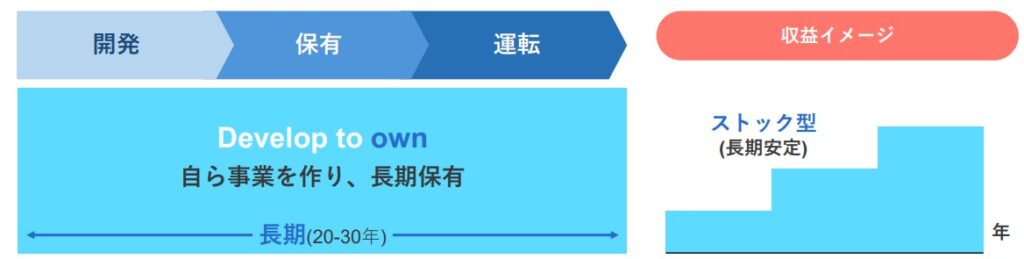

レノバは「Develop to own」戦略を採用しており、開発した発電所を長期保有することで安定的なキャッシュフローを生み出しています。

「Develop to sell」のように事業を途中で売却するのではなく、事業期間20~30年にわたって長期保有することで、ストック型の収益構造を構築しているのです。

実際、2025年3月末時点で、同社は約1.8兆円の売電売上を確保しています。

確保済み売電売上の特徴

FIT制度とは、再生可能エネルギーの固定価格買取制度(Feed-in Tariff)の略称です。

これは、再生可能エネルギーで発電された電気を電力会社が国が定めた「一定価格」で「一定期間」にわたって買い取ることを国が約束する制度です。

長期安定したキャッシュフローが見込めるから、投資家にとっても安心感があるワン!

このように、レノバはマルチ電源戦略、高効率な資金調達、長期保有による安定収益という3つの強みを武器に、再生可能エネルギー市場での唯一の専業企業としての地位を確立しています。

💡このパートの要約

ここでは、レノバの事業内容と業績について詳しく見ていきます。

レノバは、再生可能エネルギー発電所の開発・運営を中核事業としています。

同社の事業は、開発から運転に至る5つの機能を全電源で内製化している点が特徴です。

レノバの5つの機能

PPAとは、電力購入契約(Power Purchase Agreement)のこと。企業などの電力需要家が発電事業者から再生可能エネルギーの電力を長期に購入する契約のことを指す。

開発から運転まで一気通貫でリードできる体制が、レノバの競争力の源泉なんだね!

2024年度末時点で、同社は以下の発電所を保有・開発しています。

主要な発電所(一部)

また、海外ではベトナム、フィリピン、韓国、米国で事業を展開しており、グローバルに再生可能エネルギー事業を推進しています。

レノバの業績は、以下の通りです。

| 決算期 | 2022年3月 | 2023年3月 | 2024年3月 | 2025年3月 |

|---|---|---|---|---|

| 売上収益 | 29,207 | 33,581 | 44,748 | 70,246 |

| EBITDA | 13,087 | 18,101 | 16,712 | 23,307 |

| 営業利益 | 874 | 8,870 | 5,018 | 4,066 |

| 親会社株主に帰属する利益 | 1,581 | 2,678 | 8,857 | 2,687 |

2025年3月期は、杜の都バイオマスエナジーや石巻ひばり野バイオマスエナジーの運転開始により、売上収益が前期比57%増の702億46百万円、営業利益が前期比19%減の40億66百万円となりました。

大型発電所の運転開始により、業績が大きく改善したワン!

2026年3月期の業績予想

2026年3月期は売上、営業利益ともに増収増益を見込んでおり、運転中発電所の安定稼働と新規発電所が5か所、蓄電所が2か所の運転開始が業績を牽引する見込みです。

かぶリッジのメルマガ会員になりませんか

・投資系インフルエンサーx企業対談セミナー情報配信

・【登録特典】過去開催セミナーのインフルエンサー作成資料プレゼント etc…

💡このパートの要約

レノバの持続的な成長を支える強みは、以下の3つです。

レノバの最大の強みは、発電所の開発から運転に至る5つの工程を一気通貫で行っていることです。

この一気通貫の体制により、高難度事業であっても完結できる強固なプラットフォームを構築しています。

レノバの5つの機能

開発から運転まで一気通貫でリードできるから、他社では困難な事業も実現できるんだね!

特に開発力においては、高難度事業の実績が豊富です。

高難度事業の開発実績

また、エンジニアリング面でも高い技術力を有しています。

基本設計から、地盤調査、電気系統などのエンジニアがチームとなり、発電コストの低減や高難易度事業の開発を実現。

エンジニアリングの実績

基本設計から内製化することで、発電効率を最大化し、最適設備・最適価格での調達を実現しているワン!

レノバのもう一つの強みは、マルチ電源を保有することで、多様な需要家ニーズに柔軟に対応できることです。

脱炭素化の加速により、需要家の再生可能エネルギーのニーズは年々深化しています。

レノバは、複数の電源を組み合わせることで、欲しい時に再エネ電力を供給することが可能です。

マルチ電源の供給特性

電源ごとの特性を組み合わせることで、24時間安定した再エネ供給を実現できるんだね!

実際、レノバは全4電源でコーポレートPPAの締結実績があり、2024年度末時点で累計437MW(13件)を獲得しています。

主なPPA締結先には、東京ガス、NTTアノードエナジー、村田製作所、鈴与商事、東邦ガス、大塚商会などの大手企業が名を連ねており、レノバの高品質な再エネ供給力が評価されていることがわかります。

レノバは2025年5月に、2030年までに設備容量グロス5.0GW、ネット3.5GWを目指す中期経営計画2030を発表しました。

この目標は野心的ではありますが、実現可能性は十分にあると考えられます。

2030年度の経営目標

実現可能性が高いと考えられる理由として、実績のある3電源事業に注力し、2030年までに約3,400億円の追加投資を計画していることが挙げられます。

既存事業の収益改善だけで160億円のEBITDA増加を見込んでいて、新規事業と合わせて600億円を目指すワン!

また、事業ポートフォリオの変化も注目すべきポイントです。

2030年度の事業ポートフォリオ(EBITDA構成比)

特に注目すべきは、固定PPAの比率が23%から68%へ大幅に拡大する計画です。

これにより、FIT等の制度支援に依存しない自立可能な収益構造へと移行していくことが期待されます。

電力市場価格の変動へのリスクヘッジができるね!

このように、レノバは一気通貫のコアコンピタンス、マルチ電源戦略、実現可能性の高い中期経営計画という3つの強みを武器に、2030年に向けて着実な成長が期待できます。

最後に、レノバの将来性についてまとめます。

かぶリッジの結論

レノバの株価見通しとしては、中長期的には上昇トレンドが期待されると考えられます。

プラス要因と注意点に分けて見てみましょう。

プラス要因

注意すべきリスク要因

総合的に見て、レノバは再生可能エネルギー分野における開発・運営の唯一の専業企業として、中長期的な成長が期待できる銘柄です。

特に注目すべきは、発電事業から蓄電事業への事業領域拡大です。

再生可能エネルギーの課題である「出力変動」を解決する蓄電事業は、今後の成長ドライバーとなることが期待されます。

また、東京ガスとの資本業務提携により、燃料調達、電力販売、風力発電開発などで具体的な協業が進んでおり、事業基盤の強化が図られています。

米国テキサス州での蓄電事業など、海外展開も本格化しているね!

一方で、バイオマス燃料価格の変動リスクや出力抑制の増加には注意が必要です。

2025年3月期には、複数の太陽光・バイオマス発電所で出力抑制が実施されましたが、同社は計画の範囲内としています。

レノバは2030年に向けた発電容量の大幅拡大と蓄電事業の本格展開を推進。

脱炭素社会の実現に向けた日本政府の政策と世界的な再エネ導入の加速が追い風となる中、中長期投資に適した成長株として注目される銘柄と言えるでしょう。

かぶリッジのメルマガ会員になりませんか

・投資系インフルエンサーx企業対談セミナー情報配信

・【登録特典】過去開催セミナーのインフルエンサー作成資料プレゼント etc...