LINEでも情報をお届けします

LINEでも情報をお届けします

・コーセーの株価が下落した理由は?

・コーセーの株価下落とジャニーズ問題に関係はある?

・コーセーの将来性や株主優待は?

かつては高配当株として投資家に人気だったコーセー株ですが、2023年から2025年にかけて株価は右肩下がりの状況が続いています。

この記事では、コーセーの株価下落の背景にある具体的な要因を詳しく分析し、今後の株価見通しについて徹底解説します。

話題となったジャニーズ問題との関連性についても検証していくよ!

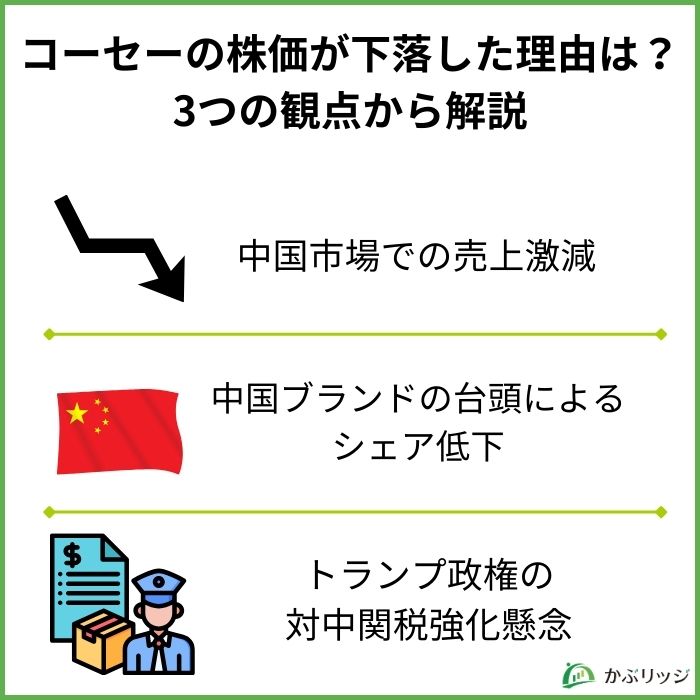

コーセーの株価下落には、主に以下の3つの大きな要因が影響しています。

コーセーの株価が下落した理由

それぞれの要因を詳しく見ていきましょう。

中国では2021年末頃から不動産市況が急激に悪化し、これが消費者の購買力に深刻な影響を与えることに。

特に、化粧品のような嗜好品は景気悪化の影響を受けやすく、コーセーの中国事業も大きな打撃を受けています。

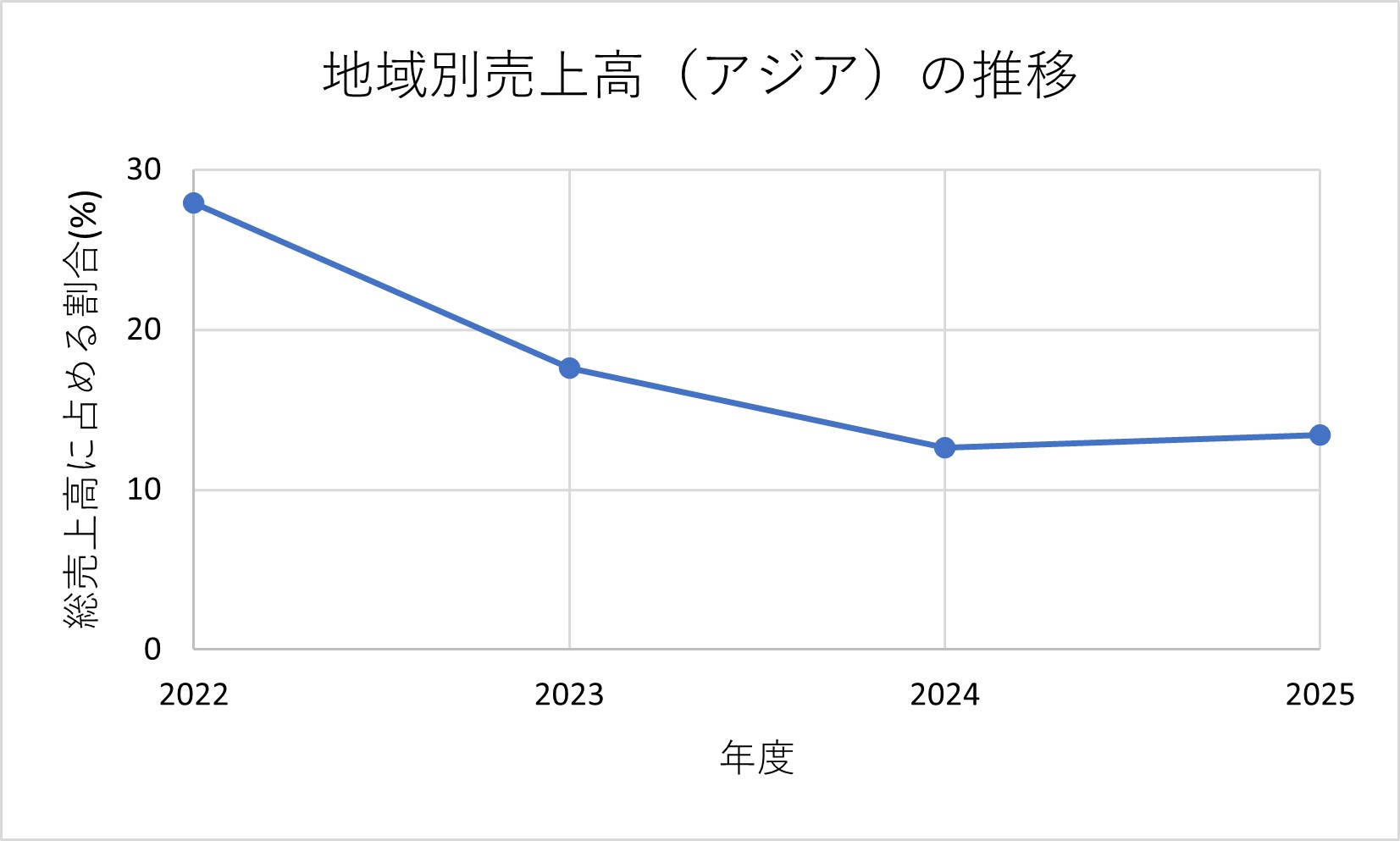

以下は、コーセーの地域別売上割合(アジア)の推移です。

2021年にアジアの売上高割合は約3割を占めていましたが、2025年には13.4%と半分以下に減少しました。

これらが同社の業績に甚大な影響を与えています。

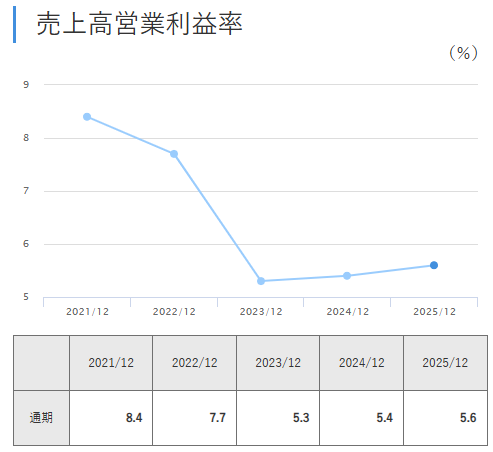

売上高は単価のつり上げなどで伸びている一方で、当期純利益・利益率は、2024年度まで右肩下がりでした。

2025年度は回復したものの、2022年度を超える数値にはなっていません。

中国市場で苦戦を強いられているなか、欧州市場への進出は参入障壁が高く困難を極めており、中国市場に代わる新たな成長市場の開拓には雲行きが怪しい状況です。

また、韓国市場においても中国人観光客の減少により、インバウンド需要が大幅に落ち込み、業績悪化の一因となっています。

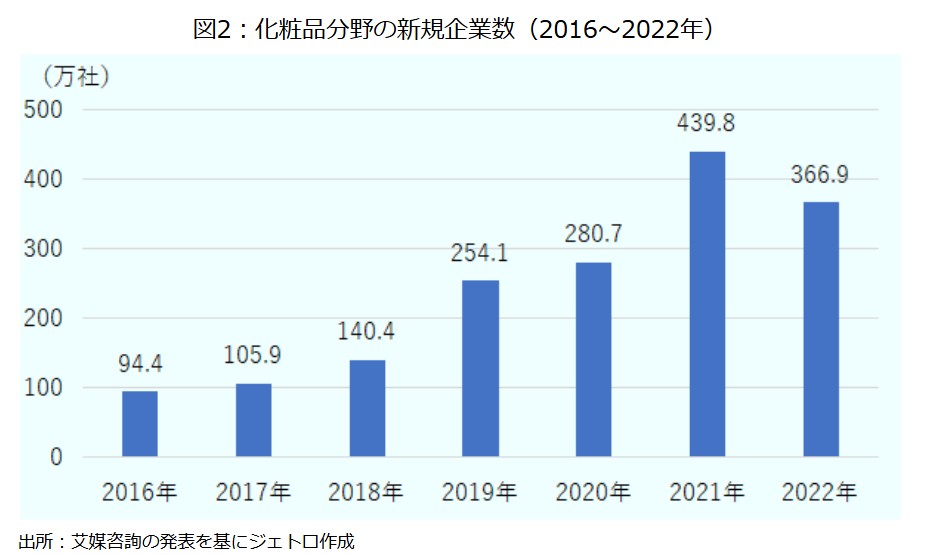

2021年以降、中国の化粧品市場では現地ブランドの急成長が顕著になっています。

以下は中国国内の化粧品分野の新規企業数の推移です。

iiMedia Research(艾媒諮詢)の発表によると、中国の化粧品関連の新規企業数(登記ベース)は、2016年段階で約94万社でしたが、2022年は367万社と3倍以上の規模になりました。

このような背景には、安価で品質の高い中国ブランドが、インフルエンサーを活用したECサイトでの販売で大きく躍進したことがあります。

この結果、コーセーは中国化粧品市場のランキングで20位以下に転落しました。

かつて上位にランクインしていた同社にとって、これは大きな痛手となっています。

中国の消費者の嗜好変化と、現地ブランドの価格競争力の前に、日本ブランドとしての優位性を維持することが困難になっているのが現状です。

拡大が期待されていた中国市場でのシェア獲得の雲行きが怪しいことが市場の懸念を高めと考えられます。

2025年1月のトランプ政権発足以降、対中国関税の引き上げによる影響懸念が高まっています。

トランプ政権下に置いて、対中関税は、段階的に変化し、関税の応酬合戦の様相を呈しました。

| 期間 | トランプ政権 | 中国の対応 |

|---|---|---|

| 25年2月 | トランプ政権は中国からの輸入品に対し、10%の追加関税を発動 。 | 米の追加関税に対し、中国は石炭や液化天然ガス(LNG)など米国からの輸入品に最大15%の追加関税を課す報復措置を取る。 |

| 25年3月 | 対中関税をさらに10%上乗せ | 対抗し、大豆やトウモロコシなどの農産物に追加関税を発動 |

| 25年4月 | トランプ政権は中国に対し34%の相互関税を課すと発表。 | 中国が応戦。米国が相互関税を84%、125%と引き上げるたびに、中国は報復関税を同水準で課す。これにより、米国の対中追加関税は最終的に145%に達する。 |

| 25年5月 | 米中間の緊張緩和に向けて、両国は互いの関税を115%引き下げ。 米国の対中関税は30%。 | 中国の対米関税は10% 一部の追加関税については90日間の一時停止とし、二国間協議を継続。 |

| 25年8月 | 中国が輸出するレアアース(希土類)磁石について再び輸出を止めれば「200%の関税措置」とほのめかす。 |

関税強化により中国での事業コストが増加する可能性があり、さらなる業績悪化が懸念されています。

米中貿易摩擦の激化により中国経済の先行きに不透明感が増していて、投資家心理の冷え込みにも繋がっているワン!

ジャニーズ問題とコーセーの株価下落は関係がある?

このパートの結論

2023年に表面化したジャニーズ問題が、コーセーの株価にどの程度影響したのかを検証してみます。

旧ジャニーズ事務所(現:STARTO ENTERTAINMENTの前身)において、創業者のジャニー喜多川氏による長年にわたる性的虐待が組織的に黙認されてきたとされる一連の問題。

2023年3月7日のイギリスの公共放送BBCのテレビ放送が端を発し、同年8月から9月にかけて問題が表面化。

この問題は社会や経済に大きな影響を与えたよね…

企業広告やテレビ番組などでジャニーズ所属タレントの起用を控える動きが広がり、多くのスポンサー企業が契約を解除または見直す事態となりました。

ジャニーズ問題が表面化した2023年以降、化粧品業界各社は様々な対応を取りました。

化粧品各社の対応(各社HPより)

各社の対応において、「ジャニーズ事務所の改革方針が明確ではない」ことが起用中止の決定を後押ししたみたい。

ここで、各時期の同社の株価動向を検証してみます。

報道をめぐる時期として、以下のように区切りました。

2023年3月(BBC報道時) のコーセーの株価推移です。

| 日付 | 終値 | 前日比 |

|---|---|---|

| 2023年3月7日 | 15,560 | – |

| 2023年3月8日 | 15,880 | 2.02% |

| 2023年3月9日 | 15,930 | 0.31% |

| 2023年3月10日 | 15,320 | -3.83% |

| 2023年3月13日 | 15,320 | 0.00% |

| 2023年3月14日 | 14,830 | -3.20% |

この時期の株価変動は軽微で、ジャニーズ問題が株価に与えた直接的な影響は無いに等しいです。

2023年8月〜9月(問題表面化)の期間でも株価の下落は見られました。

一方で、株価下落には、同時期に起こっている以下の要因も考えられます。

実際に、ALPS処理水の放出を発表した8月22日後の株価は以下の通りです。

| 日付 | 終値 | 前日比 |

|---|---|---|

| 2023年8月22日 | 12,045 | -1.31% |

| 2023年8月23日 | 12,275 | 1.91% |

| 2023年8月24日 | 12,065 | -1.71% |

| 2023年8月25日 | 11,860 | -1.70% |

| 2023年8月28日 | 11,480 | -3.20% |

ALPS処理水問題により、中国ではSNSを中心に不買運動が起こっており、コーセーもその影響を受けていると考えられます。

よって、この時期の株価の下落とジャニーズ問題単体での影響を特定するのは困難です。

コーセーは2023年9月15日にジャニーズ事務所所属タレントについて、新たな契約や起用を見送ると発表しました。

| 日付 | 終値 | 前日比 |

|---|---|---|

| 2023年9月15日 | 11,865 | – |

| 2023年9月19日 | 11,920 | 0.46% |

| 2023年9月20日 | 11,625 | -2.47% |

| 2023年9月21日 | 11,315 | -2.67% |

この発表直後の株価の変動は軽微で、ジャニーズ問題との関係性は低いと言えます。

検証の結果、ジャニーズ問題がコーセーの株価に与えた直接的な影響は限定的と判断されます。

以下、検証の結論です。

連日報道されていたため、一部の個人投資家の間で話題になっていたみたいだね。

実際の株価の下落は、中国市場の悪化やALPS処理水問題などの要因が大きいワン!

💡このパートの要約

コーセーの事業内容と業績について詳しく解説していきます。

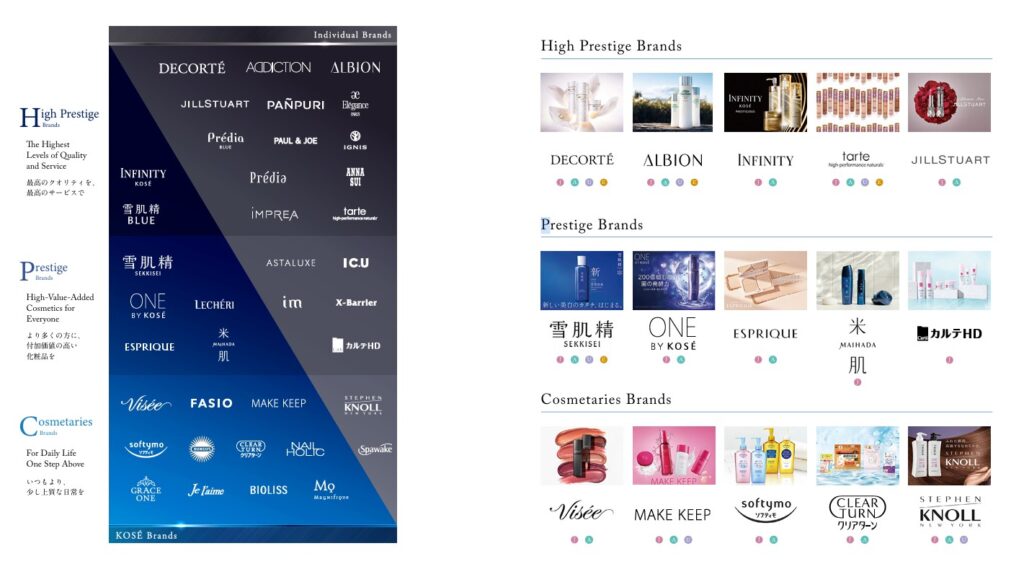

1946年創業の化粧品メーカーで、67の国と地域に展開し、スキンケア、メイクアップ、ヘアケア商品を幅広く手がけているコーセー。

地域別売上高構成では、日本を含むアジア圏の割合が最も多く、8割近くを占めています。

また、以下のような「雪肌精」「デコルテ」「ジルスチュアート」など数々の人気ブランドを展開。

「雪肌精」では、2023年3月から大谷翔平選手がグローバルブランドミューズに起用されているよ!

コーセーの業績はどうなのかな?

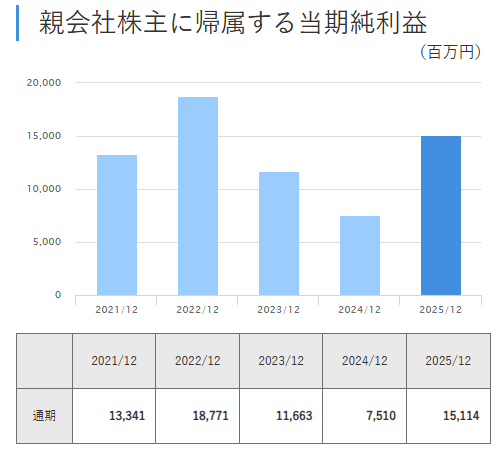

コーセーの業績は、以下の通りです。

| 決算期 | 2022年12月 | 2023年12月 | 2024年12月 | 2025年12月 |

|---|---|---|---|---|

| 売上高 | 289,136 | 300,406 | 322,758 | 330,193 |

| 営業利益 | 22,120 | 15,985 | 17,364 | 18,467 |

| 経常利益 | 28,394 | 20,252 | 21,646 | 21,463 |

| 当期純利益 | 18,771 | 11,663 | 7,510 | 15,114 |

2025年12月期の売上高は、主力のコーセー事業、アルビオン事業及びコーセーコスメポート事業の売上高が伸長し、前年比+2.3%の330,193百万円という結果に。

営業利益は、タルト事業及びアルビオン事業で減益となるも、コーセー事業の収益性が改善し、前年比+6.3%の18,467百万円となりました。

当期純利益は、中国事業の構造改革による法人税等の減少により前年の約2倍となったよ!

2026年度の売上高は、日本の主要3事業、タルト事業及びピューリ事業の伸長を見込み、堅調な業績推移の見通しです。

営業利益は、減価償却費や人件費の増加を見込むものの、コーセー事業での「稼ぐ力の向上にむけた取り組み」を推進することで打ち返し、増益を予想しています。

2026年度 計画

中国市場の悪化などで株価の下落が心配されるコーセー。

💡このパートの要約

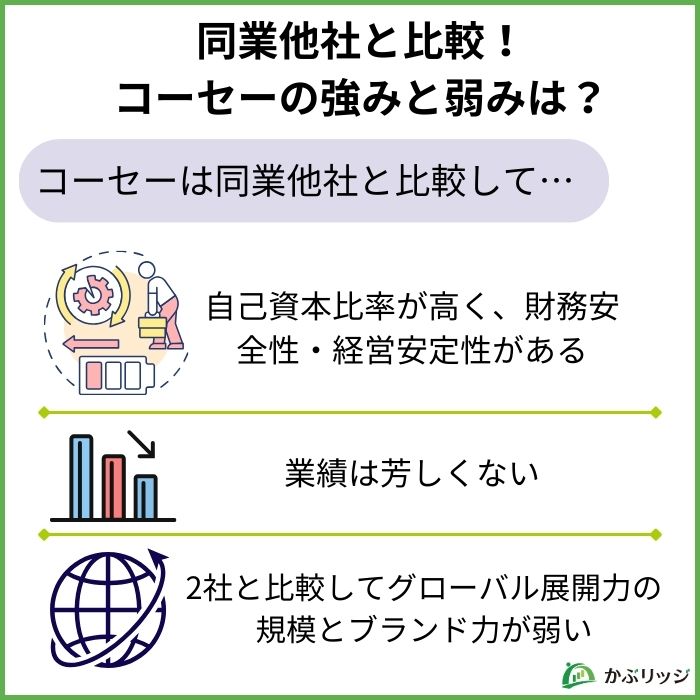

コーセーは同業他社と比較して…

コーセーの強みや弱みは何でしょうか?

同じく化粧品メーカーである「資生堂(4911)」、「花王(4452)」と比較した特徴を見ていきましょう。

コーセー(4922)、資生堂(4911)、花王(4452)の業績比較は以下の通りです。

| コーセー(4922) | 資生堂(4911) | 花王(4452) | |

|---|---|---|---|

| 時価総額(億円) | 3,686 | 13,208 | 30,649 |

| 売上高(百万円) | 330,193 | 969,992 | 1,688,633 |

| 営業利益(百万円) | 18,467 | -28,788 | 164,069 |

| 当期純利益(百万円) | 15,114 | -40,680 | 120,586 |

| 営業利益率(%) | 5.6 | 4.6 | 9.7 |

| 自己資本比率(%) | 72.2 | 49.2 | 56.7 |

| ROE(%) | 5.43 | -6.60 | 11.27 |

| PER(倍) | 28.68 | 31.39 | 23.50 |

| PBR(倍) | 1.22 | 2.19 | 2.87 |

コーセーの業績は若干回復したものの、同業他社である資生堂や花王と比較すると業績は芳しくない印象です。

資生堂も中国市場では苦戦していますが、グローバル展開の規模とブランド力で売上高はコーセーを上回っている状況です。

花王は化粧品以外の事業も強く、事業の多角化によってリスク分散ができている点でアドバンテージがあります。

以上のことから、コーセーの強みと弱みは大きく2つが挙げられます。

コーセー(4922)、資生堂(4911)、花王(4452)の株主優待・配当性向比較は以下の通りです。

| 項目 | コーセー(4922) | 資生堂(4911) | 花王(4452) |

|---|---|---|---|

| 株主優待内容 | 自社製品(化粧品・ヘアケア商品等) | オンラインストアポイントまたは自社商品・寄付 | なし |

| 優待条件 | ・100株以上・継続保有期間により優遇あり | ・100株以上・1年超の継続保有が必要 | 実施なし |

| 優待内容詳細 | 保有株数・保有期間によって変わる。 例)100株以上1,000株未満継続3年未満:4,000~6,000円相当のスキンケア・ヘアケア商品等 | 100株~399株:1,500ポイント 400株~999株:5,000ポイント 1,000株~1,999株:10,000ポイント 2,000株以上:12,000ポイント ※1ポイント=1円相当 | 制度なし ※公平性の観点から優待制度は設けていない |

| 配当金合計 | 140円 | 60円 | 154円 |

| 配当性向(%) | 52.9% | (赤字のため算出不能) | 59.2% |

コーセー・資生堂は、化粧品メーカーらしく自社製品の優待を実施。

一方で、花王は公平性の観点から、現時点において自社製品などの株主優待制度は設けていませんが、35期連続増配を達成し、配当による株主還元に重点を置いています。

株主優待が魅力的なことはコーセーの強みだね!

注目すべき点は、コーセーの配当性向が50%を超えている点です。

配当性向(%)= 1株当たりの配当金 ÷ 1株当たりの利益 × 100

健全な配当性向の一つの目安は、配当性向50%以下だと言われているよ!

配当性向が53%のコーセー、赤字のため算出不可能の資生堂、59%の花王…正直どの企業も健全とは言い難いワン!

日本の化粧品業界全体として、厳しい状況が続いてしまっているのかもしれないね…

以下の記事にて、配当性向に関する詳しい解説をチェックしてみてください。

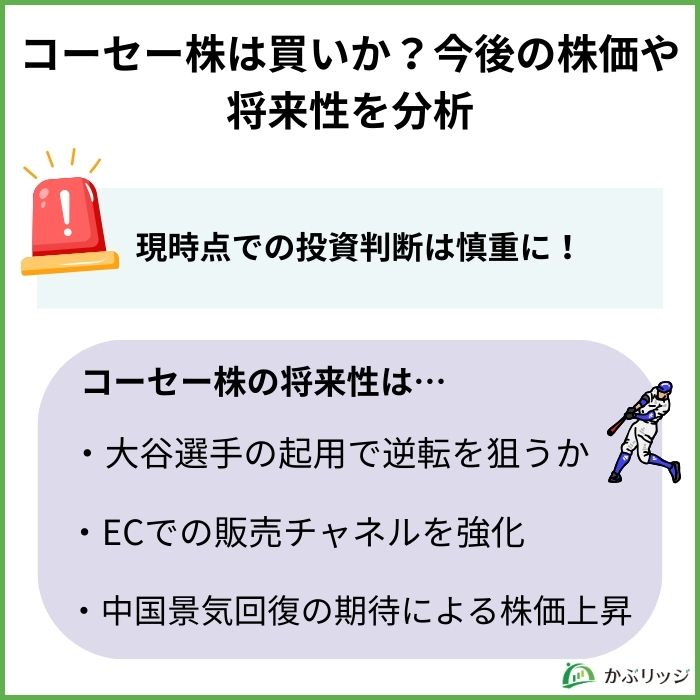

結論から言うと、現時点での投資判断は慎重にならざるを得ません。

ECでの販売チャネルを強化等で期待ができる一方で、明確な業績回復材料が出るまでは様子見が無難と考えられます。

2023年に話題となったのが、「デコルテ」「雪肌精」ブランドでの大谷翔平選手の起用です。

男性向け化粧品市場の開拓という新たな可能性を示唆していますが、短期的な業績回復には限定的と見られます。

大谷選手のブランド力は確かに強力ですが、化粧品市場全体に与える影響や、特に苦戦している中国市場での効果は未知数です。

中国の化粧品会社がECサイトで躍進している現状を踏まえ、コーセーもデジタル戦略の強化が急務に。

EC売上の拡大により中国ブランドに対抗できる可能性はありますが、すでに大きく先行されている現状を考えると、挽回には相当な時間と投資が必要と予想されます。

一方、米国の自然派コスメブランド「タルト」は、ECでの売り上げが伸長。

ECサイトでの売上向上は、営業利益率の向上にも貢献しています。

ECサイトでの国内外での売上伸長が成長のカギとなるワン!

楽観的な見方としては、中国経済の回復とともにコーセーの業績も回復するという期待があります。

しかし、中国では2021年末頃から不動産市況が急激に悪化し、これが消費者の購買力に深刻な影響を与えることに。

加えて、ALPS処理水問題やトランプ関税による中国市場の不透明感、現地ブランドの地位の確立などによって単純な景気回復だけでコーセーのシェア回復は困難と考えられます。

中国市場に依存しないための構造的な変化への対応が必要だね。

コーセーの株価下落の主な要因をまとめると以下の通りです。

コーセーの株価が下落した理由まとめ

コーセーの株価下落とジャニーズ問題に関係はある?

ジャニーズ問題と株価の下落の間には、因果関係がある可能性は非常に低いです。

また、コーセーは同業他社と比較しても業績は芳しくない状況にあり、売買の判断は慎重になる必要があります。

明確な業績回復材料や中国市場での具体的な巻き返し戦略が示されるまでは、リスクの高い投資対象と言えるでしょう。

長期的には、デジタル戦略の強化や新市場開拓の成功次第で株価回復の可能性もありますが、現時点では不透明な要素が多いのが実情です。

投資を検討される際は、四半期ごとの業績発表や中国市場での動向を注意深く観察することをお勧めします。

かぶリッジのメルマガ会員になりませんか

・投資系インフルエンサーx企業対談セミナー情報配信

・【登録特典】過去開催セミナーのインフルエンサー作成資料プレゼント etc...